Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 19. Рынок капитала 891

Продавая новые облигации, корпорация-эмитент может резко изменить

свою структуру капитала и в результате существенно повысить свою долго-

вую составляющую. Все ранее выпущенные облигации становятся менее пла-

тежеспособными и падают в цене. Вообще-то, этот случайный риск (event

risk) — падение платежеспособности, связанное с повышением финансового

"рычага", — держатели ранее выпущенных облигаций компании не в состоя-

нии предотвратить законным способом. Однако при частном размещении та-

кого случайного риска можно избежать, если тщательно продумать защитные

положения договора. Если структура капитала корпорации, своевременно

разработавшей такие положения, претерпит существенные изменения, то ее

облигации немедленно будут предъявляться к оплате по номиналу. Таким об-

разом, начиная с 1980-х годов, с ростом озабоченности кредиторов тем, как

защититься от некоторых неблагоприятных воздействий, вызванных широким

распространением корпоративных реструктуризации, частные размещения

получили "второе дыхание".

Еще одно преимущество для институциональных инвесторов заключается

в том, что SEC (в соответствии с Правилом 144а) теперь разрешает им пере-

продавать другим крупным учреждениям ценные бумаги, приобретенные

в ходе частного размещения. Таким образом, американские и зарубежные

компании могут выпускать на этот рынок акции и облигации, не проходя че-

рез процедуры регистрации, обязательные для открытого рынка. Затем ква-

лифицированные институциональные покупатели (qualified institutional buy-

ers — QIB) могут продавать эти ценные бумаги другим квалифицированным

институциональным покупателям, не ожидая истечения периода хранения

(владения этими ценными бумагами); при этом компания-эмитент и держа-

тель ценных бумаг избавляют себя от какого-либо дополнительного регули-

рования со стороны SEC. В результате рынок расширяется и становится более

ликвидным.

Частное размещение с регистрационными правами. Частное размеще-

ние с регистрационными правами (private placement with registration rights) —

это новинка в хорошо известном варианте частного размещения ценных бу-

маг. Оно сочетает в себе стандартное частное размещение с составлением до-

говора, который требует, чтобы компания-эмитент зарегистрировала свои

ценные бумаги в SEC для возможной перепродажи на открытом рынке. Ти-

пичные временные рамки — 30 дней, хотя некоторым компаниям-эмитентам

для регистрации предоставляется от полугода до года. При наличии регистра-

ционных прав (registration rights) покупатели практически имеют гарантии то-

го, что через несколько месяцев они станут держателями высоколиквидных

ценных бумаг, которые могут свободно обращаться на открытом рынке. Если

компании-эмитенту не удается уложиться в сроки, предусмотренные для ре-

гистрации ценных бумаг, она должна выплатить определенные штрафные

проценты. Еще одна разновидность такого подхода предусматривает согласие

компании-эмитента обменять ценные бумаги, размещенные частным образом,

на зарегистрированные ценные бумаги, которые должны быть выпущены

в ближайшем будущем. Основные характеристики этих зарегистрированных

ценных бумаг должны быть такими же, как у первоначально проданных цен-

ных бумаг. Какими преимуществами пользуется при этом компания-эмитент?

892 Часть VII. Среднесрочное и долгосрочное финансирование

Компании-эмитенту сразу же начинает поступать выручка от продажи ее цен-

ных бумаг, она получает дополнительное время для выработки деталей реги-

страции и несет меньшие затраты на выплату процентов, чем при отсутствии

регистрации.

Частное размещение, гарантированное Правилом 144а. Так называемое

размещение, гарантированное Правилом 144а (underwritten Rule 144а), пред-

ставляет собой еще одну разновидность традиционного частного размещения.

В этом случае компания-эмитент вначале продает свои ценные бумаги инве-

стиционному банку, а затем он перепродает их тем же институциональным

покупателям, которые являлись кандидатами для обычного частного разме-

щения. В этом случае компания-эмитент переуступает свое право на марке-

тинг и распространение ценных бумаг. Такой метод продажи ценных бумаг

часто сочетается с регистрационными правами (registration rights), что обеспе-

чивает конечным покупателям повышение ликвидности этих ценных бумаг.

Начальное финансирование

Когда компания еще создается, она, естественно, требует финансирования.

Нередко источником начальных инвестиций (seed money), т.е. начального фи-

нансирования, выступают основатели компании, а также их семьи и друзья.

Для "запуска" некоторых компаний этих средств бывает вполне достаточно;

реинвестируя всю будущую прибыль, они уже не нуждаются во внешнем фи-

нансировании за счет выпуска акций. Другие компании, напротив, требуют

"инъекций" дополнительного внешнего акционерного капитала. В следующем

разделе мы рассмотрим понятия венчурный (рисковый) капитал и первона-

чальное предложение ценных бумаг (IPO).

Венчурный (рисковый) капитал

Венчурный (рисковый) капитал (venture capital) представляет денежные

средства, инвестируемые в новое предприятие. Основными источниками вен-

чурного капитала являются состоятельные инвесторы и финансовые учрежде-

ния. Иногда используются облигации, однако чаще всего применяются обыкно-

венные акции. Вначале эти акции почти всегда размещаются частным образом.

Правило 144 Закона от 1933 года в настоящее время требует, чтобы вновь вы-

пускаемые ценные бумаги, размещаемые частным образом, хранились у их дер-

жателей не менее двух лет или были зарегистрированы — лишь в этом случае

они могут перепродаваться без ограничений. (Ограниченные количества разме-

щенных частным образом ценных бумаг могут перепродаваться спустя год после

их выпуска.) Цель этого правила — защитить "неискушенных" инвесторов от

покупки ненадежных ценных бумаг. В результате, однако, ликвидность этих

ценных бумаг для инвесторов в течение определенного периода времени явля-

ется нулевой. Покупатели размещаемых частным образом ценных бумаг (так

называемых акций, не зарегистрированных на бирже (letter stock)) могут наде-

яться лишь на то, что соответствующая компания со временем добьется процве-

тания и лет эдак через пять окажется настолько крупной и прибыльной, что

сможет зарегистрировать свои ценные бумаги и продавать их на открытом рын-

Глава 19. Рынок капитала 893

ке. (Примечание. Однако в соответствии с Правилом 144а SEC, акции, не зареги-

стрированные на бирже, можно перепродавать квалифицированным институ-

циональным покупателям, не дожидаясь окончания обусловленного периода

хранения.)

Акции, не зарегистрированные на бирже (letter stock)

Размещенные частным образом обыкновенные акции, которые нельзя немедленно

перепродать,

Первоначальное предложение ценных бумаг

ЕСЛИ новое предприятие оказалось удачным, у его владельцев может воз-

никнуть желание "обеспечить открытость" своей компании, продавая ее обык-

новенные акции сторонним лицам. Зачастую это желание "подстегивается"

поставщиками венчурного капитала, которые стремятся получить денежную

прибыль на свои инвестиции. Бывают случаи, когда основатели просто хотят

сформировать определенную цену — и ликвидность — своих обыкновенных

акций. Какими бы ни были истинные мотивы, владельцы могут принять ре-

шение превратить свою фирму в открытое акционерное общество. Впрочем,

бывают и исключения из этого правила: некоторые крупные и добившиеся

значительных успехов компании предпочитают оставаться в частной собст-

венности. Например, Bechtel Corporation — одна из крупнейших строительных

компаний в мире, однако ее обыкновенные акции находятся в частной собст-

венности.

Первоначальное предложение ценных бумаг (initial public offering — IPO)

Первое предложение компанией своих обыкновенных акций к открытой продаже.

Первоначальное предложение ценных бумаг (initial public offering — IPO)

осуществляется посредством андеррайтеров. В случае IPO — поскольку обык-

новенные акции компании еще никогда не продавались на открытом рынке —

для установления их цены какая-либо "точка отсчета", или эталон, отсутству-

ет. Следовательно, ценовая неопределенность в этом случае выше, чем в слу-

чае, когда продажу своих дополнительных обыкновенных акций проводит ка-

кое-либо существующее открытое акционерное общество. Результаты эмпи-

рических исследований указывают на то, что IPO продаются (в среднем) со

значительной скидкой (свыше 15%) от цен, которые в конечном счете склады-

ваются на их вторичном рынке

1

. Поэтому первоначальное предложение акций

корпорации должно оцениваться существенно ниже того, что предполагает

руководство (которое, разумеется, исходит из истинной стоимости этих цен-

ных бумаг). Данная разница представляет собой плату за выход на открытый

рынок. Любое последующее предложение к открытой продаже уже не должно

недооцениваться в такой степени, поскольку "эталон" цены уже существует

и ценовая неопределенность, таким образом, значительно меньше.

1

Синтез этих исследований приведен в статье Clifford W. Smith Jr., "Investment Banking and the

Capital Acquisition Process", Journal of Financial Economics 15(January-February 1986),p. 19-22.

894 Часть VII. Среднесрочное и долгосрочное финансирование

Инвестиционные банки и Интернет

По окончании Гарвардской юридической школы Эндрю Клайн работал юристом

в одной из самых престижных фирм Нью-Йорка, пока не решил открыть мини-

пивоваренный завод. Вряд ли он тогда догадывался, что его детище — пивоваренная

компания Wit Beer — выполнит роль катализатора настоящей революции на Уолл-

стрит. Тогда он оказался первым, кто инициировал первоначальное предложение

ценных бумаг через Интернет и привлек таким образом для Wit Beer 1,6 млн. долл.,

вписав одновременно свое имя в историю финансов.

Неожиданно для себя Клайн оказался в центре финансовых новостей всей планеты.

Важнее, однако, то, что ему удалось вступить в контакт с тысячами проводящих свои

сделки через Интернет инвесторов, желающих найти точку приложения для своих капи-

талов. Следующий шаг был — по крайней мере для Клайна — совершенно очевидным.

Wit Capital Corporation — первый в мире инвестиционный банк, работающий через

Интернет, — был основан в 1996 году с целью расширения возможностей инвесто-

ров и эмитентов путем модернизации процесса привлечения капитала за счет ис-

пользования Сети. Wit Capital предлагает модифицированный вариант "первого вы-

хода", превосходную возможность непосредственного участия в процессе привлече-

ния капитала путем первоначального предложения ценных бумаг (IPO), а также

вторичного и последующих предложений.

Компаниям-эмитентам Wit Capital предлагает расширенный набор инвестиционных

банковских услуг, предоставляет им возможность выстроить прочные и долговременные

отношения со своими акционерами, воспользовавшись результатами исследований

и другими видами "внерыночной" поддержки со стороны команды Интернет-анали-

тиков, считающихся одними из наиболее квалифицированных в сфере ценных бумаг.

Эндрю Клайн и Wit Capital полагают, что такая "электронная экономика" предос-

тавляет как инвесторам, так и эмитентам колоссальные возможности. Расстояния,

время и возможность доступа всегда были серьезным препятствием для организа-

ции эффективных перетоков капитала. С появлением Интернета ситуация измени-

лась кардинально. Сегодня Wit Capital находится на переднем крае Интернет-

революции, рассчитывая удерживать эти позиции и в дальнейшем.

Те, кто желает подробнее познакомиться с Wit Capital, могут посетить его Web-сайт

по адресу www. witcapital. com.

Источник. Rhee Rosenman, Wit Capital Group, Inc. Воспроизводится с разрешения Wit Capital

Group, Inc.

Иностранные акции в США

Инвесторы могут покупать акции сотен ведущих зарубежных компаний так же лег-

ко, как они покупают акции американских компаний, посредством так называемых

"американских депозитарных расписок (АДР)" — расписок на иностранные акции,

депонированных в банках США (American Depositary Receipt — ADR). Как прави-

ло, американским инвесторам бывает очень нелегко и накладно заниматься куплей-

продажей иностранных акций, поскольку в этом случае им приходится иметь дело

с зарубежными рынками, которые работают в разное время (так как находятся в

разных часовых поясах). Кроме того, приходится решать проблемы, связанные с пе-

ресчетами из местных валют в доллары США, и наоборот, поскольку при проведе-

нии торгов в тех или иных странах используются соответствующие местные валю-

Глава 19. Рынок капитала 895

ты. Программа выпуска АДР существенно упрощает этот процесс. АДР представля-

ет собой американскую ценную бумагу, выпущенную банком, который представля- I

ет "интерес собственности" (ownership interest) в иностранной ценной бумаге. В от- j

личие от иностранных ценных бумаг, АДР покупаются и продаются в США точно I

так же, как обычные американские акции. Торги АДР могут проводиться посредст-

вом обычных брокерских каналов; к тому же АДР деноминированы в долларах

США. Кроме того, акционеры получают годовые отчеты на английском языке, а ди-

виденды — в американских долларах.

Источник. James J. Angel, "Money Mechanics: A Guide to U.S. Stock Markets" (release 1.2), The

NASDAQ Stock Market Educational Foundation, Inc.. p. 7. © 2002 The Nasdaq Stock Market, Inc. Ис-

пользуется с разрешения. Все права защищены.

Влияние подачи сигналов

Когда открытое акционерное общество объявляет о выпуске ценных бумаг,

может возникнуть информационный эффект, вызывающий определенную реак-

цию рынка. В ряде исследований специалисты выявили отрицательную реак-

цию курса акций (или "анормальное отклонение доходности") на выпуск обык-

новенных акций или конвертируемых ценных бумаг (в ходе этих исследований

другие факторы, вызывающие движения рынка, принимались неизменными)

2

.

Объявления компаний относительно эмиссии облигаций, не покрытых обеспе-

чением, и привилегированных акций, как правило, не обнаруживают статисти-

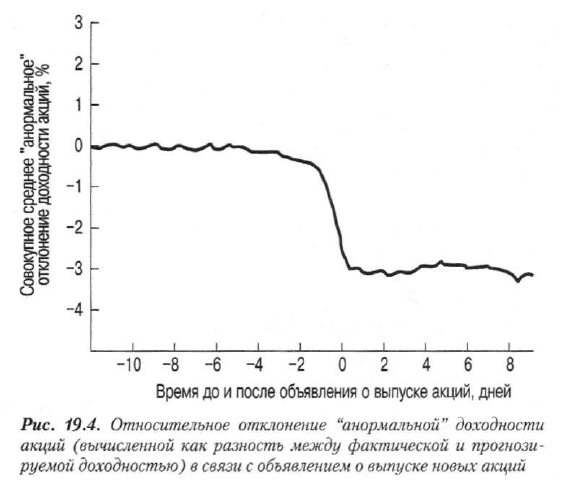

чески значимого влияния. Типичная реакция доходности на объявление о вы-

пуске акций показана на рис. 19.4. На горизонтальной оси представлено время

до и после объявления о выпуске, а на вертикальной — среднее "анормальное"

отклонение доходности акций (после исключения влияния всех остальных фак-

торов, вызывающих движения рынка). Как нетрудно заметить, в непосредствен-

ной близости к дате объявления (день 0) наблюдается падение цены акций. Ве-

личина этого падения в среднем составляет около 3%.

Ожидания будущих денежных потоков

Этому явлению можно найти несколько объяснений. Во-первых, объявле-

ние может дать инвесторам какую-то информацию о денежных потоках, кото-

рые ожидаются в будущем. Когда компания объявляет о выпуске акций, пред-

полагается, что привлеченный таким образом капитал будет направлен на од-

ну или несколько целей, например на покупку активов, сокращение долга,

выкуп акций или повышение дивидендов, компенсацию более низких, чем

ожидалось, операционных денежных поступлений. В той мере, в какой неожи-

данная продажа ценных бумаг ассоциируется с последним вариантом, это со-

бытие можно интерпретировать как плохую новость, что может отрицательно

повлиять на цену акций.

Превосходный обзор соответствующих практических свидетельств приведен в статье

Clifford W. Smith Jr., "Investment Banking and the Capital Acquisition Process", Journal of Financial

Economics 15 (January-February 1986), p. 3-29. См. также Paul Asquith and David W. Mullins Jr.,

"Signalling with Dividends, Stock Repurchases, and Equity Issues", Financial Management 15

(Autumn 1986), p. 27-44.

896 Часть VII. Среднесрочное и долгосрочное финансирование

-10 -8 -6 -4 -2 0 2 4 6 8

Время до и после объявления о выпуске акций, дней

Рис. 19.4. Относительное отклонение "анормальной" доходности

акций (вычисленной как разность между фактической и прогнози-

руемой доходностью) в связи с объявлением о выпуске новых акций

Асимметричная информация

Второй тип воздействия связан с "асимметрией" (неравноценностью) ин-

формации, которой располагают инвесторы и руководство компании. Идея

заключается в том, что потенциальные покупатели ценных бумаг компании

располагают меньшим объемом информации о ее деятельности, чем руково-

дство, которое предпочитает выпускать новые ценные бумаги, когда оценка

рынком стоимости компании оказывается выше, чем должно быть исходя из

его предположений

3

. Это утверждение особенно справедливо для обыкновен-

ных акций, когда инвесторы располагают лишь "остаточным" правом на при-

быль и активы компании. Поскольку предложение новых ценных бумаг ока-

зывает влияние на денежные потоки фирмы, на основе данных о новых вы-

пусках бывает трудно вычленить влияние асимметричной информации.

Однако когда одна ценная бумага обменивается на другую, это не оказыва-

ет влияния на операционные денежные потоки. Если результаты эмпириче-

ских исследований предложений обмена ценных бумаг разделить на те, кото-

рые увеличивают финансовый "рычаг", и те, которые его уменьшают, можно

прийти к очень интересным выводам. Трансакции, увеличивающие финансо-

вый "рычаг", сопровождаются положительными отклонениями доходности

акций за два дня до объявления об обмене. Трансакции, уменьшающие финан-

совый "рычаг", сопровождаются отрицательными отклонениями доходности

акций. Эти эффекты оказываются самыми значительными в случае обменов

типа "долговые обязательства на обыкновенные акции" (положительные от-

См. Stewart С. Myers and Nicholas S. Majluf, "Corporate Financing and Investment Decisions When

Firms Have Information That Investors Do Not Have", Journal of Financial Economics 13 (June

1984), p. 187-221.

Глава 19. Рынок капитала

897

клонения доходности) и обменов типа "обыкновенные акции на долговые обя-

зательства" (отрицательные отклонения доходности). Таким образом, практи-

ка подтверждает наличие эффекта асимметричной информации. Иными сло-

вами, менеджеры предпочитают выпускать долговые обязательства, если счи-

тают, что цена их обыкновенных акций на рынке занижена, а обыкновенные

ii-агйи — если считают, что их цена завышена.

Подытоживая сказанное, следует отметить, что выпуск новых ценных бу-

маг, а также предложения об обмене обладают определенным информацион-

ным эффектом, оказывающим влияние на цену акций. Принимая решение

э выпуске ценных бумаг, финансовый руководитель должен учитывать эти

: гтенциальные воздействия.

Вторичный рынок ценных бумаг

Купля-продажа акций и облигаций существующих выпусков осуществляется

-:а вторичном рынке (secondary market). Трансакции на этом рынке не приносят

:;грмам дополнительных денежных средств для покупки новых заводов или обо-

тудования. Однако наличие жизнеспособного вторичного рынка повышает лик-

ганость ценных бумаг, уже находящихся в обращении. Если бы не эта повышен-

ликвидность, то фирмам, выпускающим новые ценные бумаги, пришлось бы

—улавливать более высокую доходность, поскольку у инвесторов возникали бы

:: ьезные проблемы с поиском рынка для перепродажи уже имеющихся у них ак-

з:и облигаций. Таким образом, постоянная купля-продажа существующих цен-

-уо: бумаг очень важна для эффективного функционирования первичного рынка

: т рынка новых выпусков) долгосрочных ценных бумаг.

Вторичный рынок долгосрочных ценных бумаг состоит из организованных

:;грж (organized exchanges), таких как Нью-йоркская фондовая биржа (New

V:rk Stock Exchange), Американская фондовая биржа (American Stock

Exchange) и Нью-йоркская биржа облигаций (New York Bond Exchange). Кроме

-: го. внебиржевой рынок ценных бумаг (over-the-counter — ОТС) служит ча-

гью вторичного рынка акций и облигаций, не зарегистрированных на бирже,

i также некоторых зарегистрированных ценных бумаг. Внебиржевой рынок

ценных бумаг включает брокеров и дилеров, готовых к покупке и продаже цен-

ных бумаг по котировочным ценам. Большая часть корпоративных облигаций и

: метущее количество акций продается и покупается на рынке ОТС. Кроме того,

УЛК было показано ранее, с появлением Правила 144а SEC квалифицированные

институциональные покупатели получили возможность покупать и продавать

друг другу ценные бумаги, размещенные частным образом.

Что посоветует

Motley Fool

щшшш

В. Что такое "акции, выпущенные для торговли на ОТС"?

О. Официальное определение ОТС— "внебиржевой рынок ценных бумаг",

или, буквально, "торговля через прилавок" (over the counter), однако в на-

ши дни более уместным было бы другое определение — "ценные бумаги

по компьютеру" (over the computer). Давным-давно, чтобы купить или про-

898 Часть VII. Среднесрочное и долгосрочное финансирование

дать акцию, не зарегистрированную на бирже, следовало обратиться

к своему брокеру. Он должен был позвонить другому брокеру и совершить

сделку по телефону. Эффективность такой системы отнюдь не поражает

воображение. В 1971 году была создана "Автоматизированная система ко-

тировок национальной ассоциации дилеров ценных бумаг" (NASDAQ).

Оказалось, что с помощью такой системы гораздо удобнее установить

наиболее выгодную цену для своей трансакции, Кроме того, эта система

позволяла постоянно отслеживать биржевую деятельность,

Акции, зарегистрированные на биржах, покупаются и продаются с глазу

на глаз, в определенном месте помещения биржи — в так называемой

"яме" (pit). Все другие акции относятся к категории ОТС. Их купля-продажа

осуществляется "электронным" способом через сеть дилеров по всей

стране. Рынок NASDAQ является основной ОТС-системой в США, насчиты-

вающей свыше 5500 компаний. Он охватывает широкий спектр фирм, начи-

ная с молодых, относительно неизвестных предприятий и заканчивая таки-

ми "монстрами", как Microsoft и Intel, Тысячи других малоизвестных ОТС-

компаний, не удовлетворяющих требованиям NASDAQ, образуют свои

собственные системы торгов, зачастую со своими собственными ценами,

публикуемыми лишь один раз в сутки в так называемых "pink sheets" (списки

акций с указанием их цен на внебиржевом рынке). Эти компании сообща-

ют о себе весьма скудную информацию. Их акции продаются по бросо-

вым ценам, и на них могут позариться лишь настоящие простофили.

Источник.

The

Motley Fool

(www.fooi.com).

Перепечатывается с разрешения The

Motley Fool.

Резюме

• Когда компании финансируют долгосрочные потребности своего бизнеса

из внешних источников, они могут сделать это тремя основными способа-

ми: путем открытого размещения ценных бумаг с помощью инвестицион-

ных банков, путем привилегированной подписки, рассчитанной на собст-

венных акционеров компании, и путем частного размещения у какого-либо

институционального инвестора.

• Когда компания выпускает ценные бумаги для продажи всем желающим,

она обычно прибегает к услугам инвестиционного банка. Основными

функциями инвестиционного банка являются принятие на себя риска

(или андеррайтинг) и продажа ценных бумаг. За выполнение этих функ-

ций инвестиционные банки получают компенсацию в виде подписного

спрэда между ценой, которую они сами платят за ценные бумаги, и ценой,

по которой перепродают их инвесторам.

• Открытое размещение может принимать форму традиционного андеррай-

тинга (принятие на себя твердых обязательств), применения принципа

"наибольших усилий", или — в случае крупных корпораций — резервной

регистрации. В случае применения резервной регистрации компания про-

дает ценные бумаги "с полки" (из резерва); при этом исключаются задерж-

ки, связанные с продолжительным процессом регистрации. Вместо этого в

SEC подаются лишь соответствующие изменения к ранее утвержденной

Глава 19. Рынок капитала

899

заявке. Резервная регистрация не только ускоряет процесс регистрации,

но и существенно сокращает издержки, связанные с выпуском новых цен-

ных бумаг.

• Компания может предоставить своим действующим акционерам перво-

очередную возможность покупки нового выпуска ценных бумаг на основе

привилегированной подписки. Этот тип выпуска известен также под на-

званием размещения сертификатов-прав, поскольку существующие ак-

ционеры получают один сертификат-право на каждую имеющуюся у них

акцию. Сертификат-право представляет собой краткосрочный опцион на

покупку новой акции по подписной цене. Чтобы купить одну акцию, тре-

буется определенное количество сертификатов-прав.

• Открытое размещение ценных бумаг и размещение на основе привилеги-

рованной подписки должны выполняться в соответствии с требованиями

федеральных законов и законов отдельных штатов. Государственным ор-

ганом, который осуществляет надзор за соблюдением соответствующего

законодательства на федеральном уровне, является Комиссия по ценным

бумагам и биржам (SEC), полномочия которой распространяются на про-

дажу новых ценных бумаг и куплю-продажу существующих ценных бумаг

на вторичном рынке.

• Вместо того чтобы продавать новые ценные бумаги всем желающим или

существующим акционерам, корпорация может разместить их частным

образом у какого-либо из институциональных инвесторов или группы та-

ких инвесторов. В случае частного размещения ценных бумаг компания

вступает в переговоры непосредственно с этим инвестором (инвесторами).

В этой ситуации не предусматривается никаких гарантий размещения

и регистрации выпуска в SEC. Частное размещение характеризуется дос-

таточной гибкостью; оно предоставляет возможность продажи своих цен-

ных бумаг средним и даже мелким компаниям. Вследствие того что круп-

ные институциональные инвесторы могут продавать частные размещения

друг другу на вторичном рынке, значение таких предложений в последние

годы существенно выросло.

• На ранних стадиях своего развития компания нуждается в финансировании.

Одним из его источников являются владельцы венчурного (рискового) капи-

тала, которые специализируются на финансировании новых предприятий. Ес-

ли компания со временем добивается успеха, она нередко выступает с перво-

начальным открытым предложением своих обыкновенных акций (IPO).

• Объявление о выпуске долговых обязательств или акций может сопрово-

ждаться определенной реакцией рынка ценных бумаг. Такое объявление

может нести в себе информацию о будущих денежных потоках компании

или информацию, касающуюся мнения ее руководства о цене своих обык-

новенных акций (заниженная она или, наоборот, завышенная). Эмпириче-

ские свидетельства подтверждают оба этих положения, поэтому, принимая

решение о новых выпусках ценных бумаг, финансовый руководитель все-

гда должен учитывать соответствующие информационные эффекты.

900 Часть VII. Среднесрочное и долгосрочное финансирование

• Купля-продажа существующих акций и облигаций происходит на вторич-

ном рынке. Наличие жизнеспособного вторичного рынка повышает лик-

видность ценных бумаг, уже находящихся в обращении. Если бы не эта

повышенная ликвидность, то фирмам, выпускающим новые ценные бума-

ги, пришлось бы предлагать более высокую доходность, поскольку у инве-

сторов возникали бы серьезные проблемы с поиском рынка для перепро-

дажи уже имеющихся у них акций и облигаций.

1. В чем разница между открытым и частным размещением цен-

ных бумаг?

2. Чем традиционный андеррайтинг (принятие на себя твердых

обязательств) отличается от резервной регистрации?

3. Считается, что размещение ценных бумаг по принципу

"наибольших усилий" обходится эмитенту "дешевле" традици-

онного андеррайтинга (принятия на себя твердых обяза-

тельств). Почему в таком случае большинство компаний игно-

рирует это обстоятельство?

4. Предпринимая новый выпуск облигаций, руководство фирмы

может принять решение продавать их путем частного или от-

крытого размещения. Оцените оба варианта.

5. Между издержками размещения и размером эмиссии существу-

ет обратно пропорциональная зависимость. Поясните экономи-

ческие причины такой зависимости.

6. Следует ли требовать преимущественного права на акции от

всех компаний, которые выпускают обыкновенные акции или

ценные бумаги, конвертируемые в обыкновенные акции?

7. Многие крупные американские корпорации в прошлом широко

использовали метод размещения сертификатов-прав. Почему,

по вашему мнению, эти корпорации решали привлекать денеж-

ные средства именно таким методом, а не путем открытого раз-

мещения акций, особенно с учетом того, что весьма значитель-

ный процент сертификатов-прав (от 2 до 5%), как правило, ос-

тается неиспользованным?

8. Какую роль играет подписная цена в размещении сертифика-

тов-прав?

9. Дайте определения резервного соглашения и привилегии дополни-

тельного приобретения акций. Какова прилина их использования?

Какой из этих методов, по вашему мнению, используется чаще?

10. Назовите главный регуляторный орган, осуществляющий над-

зор за выпуском новых ценных бумаг. Какова его функция?