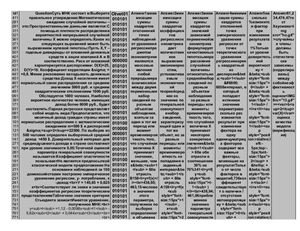

Суть МНК состоит в:

Выберите правильное утверждение:

Математическое ожидание случайной величины – это:

Пространственными данными является:

С помощью плотности распределения вероятностей непрерывной случайной величины Х можно определить:

Какое из следующих выражений может быть выражением нулевой гипотезы:

Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями: D(X)=25, D(Y)=

16. еления имеет нормальный закон распределения со средним значением 5000 руб. и средним квадратическим отклонением 1000 руб. Обследуется 1000 человек. Наиболее вероятное количество человек, имеющих доход более 6000 руб., будет составлять:

Парная регрессия представляет собой модель вида:

Предполагается, что месячный доход граждан страны имеет нормальное распределение с математическим ожиданием m=500 $ и дисперсией σ sup 2 /sup =

22500. По выборке из 500 человек определен выборочный средний доход =450 $. Доверительный интервал для среднедушевого дохода в стране составляют при уровне значимости 0,05:

Точечной оценкой параметра генеральной совокупности называется:

Коэффициент эластичности показывает

Не является предпосылкой классической модели предположение:

Табличное значение критерия Стьюдента зависит

Зная, что регрессионная сумма квадратов составила 110,32, остаточная

сумма квадратов 21,43, br найдите коэффициент детерминации:

Суть коэффициента детерминации состоит в следующем:

Какое из уравнений регрессии нельзя свести к линейному виду?

Квантиль определяется:

Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 2,6; 3,0; 5,2; 1,7; -0,5; 0,6; 2,2; 2,9; 4,2; 3,

8. Несмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения составляют:

При проверке статистических гипотез вероятность совершения ошибки первого рода обозначается через:

Случайное отклонение приведет к увеличению дисперсии оценок, если

Способы уменьшения вероятности ошибок при проверке статистических гипотез состоят в:

Ковариация является:

Коэффициент корреляции является величиной:

Справедливо ли утверждение: если выборочная оценка параметра генеральной совокупности состоятельная, то она является несмещенной и эффективной оценкой параметра:

Ошибка второго рода состоит в том, что:

Справедливо ли утверждение: если выборочная оценка параметра генеральной совокупности несмещенная и эффективная, то она является и состоятельной оценкой параметра:

Выбор формы связи между переменными называется:

К несовместимым событиям относятся следующие явления:

Элементарным называется событие, которое:

Вероятность – это:

Дискретную случайную величину можно задать:

Случайная величина задается:

Заключительным этапом эконометрических исследований является:

Согласно содержанию регрессии, наблюдаемая величина зависимой переменной складывается из:

Общая сумма квадратов отклонений в парной регрессии имеет число степеней свободы, равное:

Какое из утверждений истинно:

Для оценки значимости коэффициентов регрессии рассчитывают:

Какой нелинейной функцией можно заменить параболу, если не наблюдается смена направленности связи признаков:

В большинстве случаев зависимости между экономическими переменными являются:

и т. д.

Выберите правильное утверждение:

Математическое ожидание случайной величины – это:

Пространственными данными является:

С помощью плотности распределения вероятностей непрерывной случайной величины Х можно определить:

Какое из следующих выражений может быть выражением нулевой гипотезы:

Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями: D(X)=25, D(Y)=

16. еления имеет нормальный закон распределения со средним значением 5000 руб. и средним квадратическим отклонением 1000 руб. Обследуется 1000 человек. Наиболее вероятное количество человек, имеющих доход более 6000 руб., будет составлять:

Парная регрессия представляет собой модель вида:

Предполагается, что месячный доход граждан страны имеет нормальное распределение с математическим ожиданием m=500 $ и дисперсией σ sup 2 /sup =

22500. По выборке из 500 человек определен выборочный средний доход =450 $. Доверительный интервал для среднедушевого дохода в стране составляют при уровне значимости 0,05:

Точечной оценкой параметра генеральной совокупности называется:

Коэффициент эластичности показывает

Не является предпосылкой классической модели предположение:

Табличное значение критерия Стьюдента зависит

Зная, что регрессионная сумма квадратов составила 110,32, остаточная

сумма квадратов 21,43, br найдите коэффициент детерминации:

Суть коэффициента детерминации состоит в следующем:

Какое из уравнений регрессии нельзя свести к линейному виду?

Квантиль определяется:

Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 2,6; 3,0; 5,2; 1,7; -0,5; 0,6; 2,2; 2,9; 4,2; 3,

8. Несмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения составляют:

При проверке статистических гипотез вероятность совершения ошибки первого рода обозначается через:

Случайное отклонение приведет к увеличению дисперсии оценок, если

Способы уменьшения вероятности ошибок при проверке статистических гипотез состоят в:

Ковариация является:

Коэффициент корреляции является величиной:

Справедливо ли утверждение: если выборочная оценка параметра генеральной совокупности состоятельная, то она является несмещенной и эффективной оценкой параметра:

Ошибка второго рода состоит в том, что:

Справедливо ли утверждение: если выборочная оценка параметра генеральной совокупности несмещенная и эффективная, то она является и состоятельной оценкой параметра:

Выбор формы связи между переменными называется:

К несовместимым событиям относятся следующие явления:

Элементарным называется событие, которое:

Вероятность – это:

Дискретную случайную величину можно задать:

Случайная величина задается:

Заключительным этапом эконометрических исследований является:

Согласно содержанию регрессии, наблюдаемая величина зависимой переменной складывается из:

Общая сумма квадратов отклонений в парной регрессии имеет число степеней свободы, равное:

Какое из утверждений истинно:

Для оценки значимости коэффициентов регрессии рассчитывают:

Какой нелинейной функцией можно заменить параболу, если не наблюдается смена направленности связи признаков:

В большинстве случаев зависимости между экономическими переменными являются:

и т. д.