Анастасиади Г.П. Конспект лекций по курсу управление качеством

Подождите немного. Документ загружается.

Аварии на ядерных объектах имеют, несомненно, сильное психологическое

воздействие, но они также указывают на проблемы, которые, рано или поздно, возникают

в связи с одним из обязательных элементов в системе управления качеством продукции –

утилизацией. Если проблема переработки тепловыделяющих элементов (ТВЭлов) с

большими трудностями, но решается за счет их транспортировки и переработки на

предприятиях-производителях, то проблема изоляции конструкции реактора массой до 100

тыс. тонн практически не решаема. Примером является авария на 4-м блоке

Чернобыльской АЭС, после построения вокруг него саркофага, являющегося “современной

пирамидой Хеопса”, требующей постоянного внимания и затрат, неявно включенных в

стоимость потребляемой энергии, вырабатываемых на других электростанциях. По этим

причинам (неучтенных утилизации и последствий аварий) низкая стоимость

электроэнергии, вырабатываемой на АЭС, является мифом, пропагандируемым

конкретными структурами (кланами, комплексами).

В настоящее время не представляется никаких реальных путей утилизации

энергетических ядерных реакторов после использования (выработки ресурса).

Структура системы качества

Руководство, в конечном счете, несет ответственность за определение политики в

области качества и за решения, касающиеся разработки, внедрения и ведения системы

качества. Те виды деятельности, которые прямо или косвенно влияют на качество, должны

быть определены и зафиксированы документально для установления обязанностей и

полномочий в области качества и должны предусматривать следующее:

1) четкое определение общей и конкретной ответственности в области качества;

2) четкое определение ответственности и полномочий на каждый вид деятельности,

влияющей на качество. Определение обязанностей и полномочий должно обеспечивать

достижение поставленных целей на заданном уровне эффективности;

3) определение мероприятий, обеспечивающих координацию управления различными

сопряженными видами деятельности;

4) руководство может, в случае необходимости, возложить ответственность по обеспечению

качества в рамках компании и за ее пределами на третьих лиц, имеющих независимый

статус по отношению к данному виду деятельности;

5) особое внимание при организации хорошо разработанной и эффективной системы

качества следует уделять выявлению фактических или потенциальных проблем

качества, проведению мероприятий, способствующих устранению этих проблем.

171

Следовательно, направления деятельности компании ограничиваются

экономически эффективными в настоящем или будущем или улучшающими имидж

фирмы или усиливающими доверие потребителя к основному виду продукции компании.

Например, фирмы Сименс и Филипс разрабатывают и производят оборудование для

поддержания жизнедеятельности пациентов при сложных хирургических операциях.

Маловероятно, чтобы этот вид деятельности приносил ощутимую прибыль для компании

или даже был бы безубыточным, однако, несомненно, что такая деятельность повышает

престиж фирмы у потребителей основных видов продукции.

С другой стороны, так называемая конверсия предприятий, производивших во время

гонки вооружений уникальные приборы или оружие, на товары широкого потребления дело

бесперспективное. Сущность проблемы заключается в различии доли отдельных этапов,

входящих в петлю качества, для этих видов продукции, находящихся на противоположных

полюсах потребностей людей.

Для высокоэффективного вооружения доля издержек проектирования превышает 50%

всех расходов, маркетинг практически отсутствует и заменен неопределенными

глобальными интересами или потребностями государства.

Для товаров народного потребления массового спроса, например, автомобилей, доля

проектирования не превышает 10%, основную часть издержек составляет производство,

которое более эффективно, чем производство оружия, обеспечивает занятость, а маркетинг

обеспечивает приспособление продукции к реальным или прогнозируемым потребностям

людей.

Организационная структура системы общего руководства качеством должна

устанавливаться в рамках комплексного управления деятельностью всей компании. При

этом должна определяться иерархия полномочий, ответственности и их взаимосвязей.

Руководство должно выделять соответствующие ресурсы в необходимом объеме,

обеспечивать проведение политики в области качества и реализацию поставленных целей.

Такие ресурсы могут включать:

• людские ресурсы и специализированный персонал;

• оборудование, необходимое для проектно–конструкторских работ и разработок;

• производственное оборудование;

• контрольное, испытательное и проверочное оборудование;

• приборы и программное обеспечение ЭВМ.

172

Руководство определяет необходимый уровень компетенции, квалификации и

подготовки персонала. Требования ко всем видам перечисленных выше ресурсов

основываются как на стандартах ИСО 9000 – ИСО 9004, так и на остальных стандартах по

человеческой деятельности серии ИСО 9000 (ИСО 9005 и далее). Руководство должно

определять показатели качества, влияющие на положение на рынке, и цели, связанные с

производством новой продукции, процессов или услуг (включая новые технологии), имея в

виду распределение ресурсов компании во времени на плановой основе. Планы и графики

распределения средств и размещения людских ресурсов должны отвечать общим целям,

стоящим перед компанией.

Система качества должна быть организована таким образом, чтобы осуществлялось

адекватное и постоянное воздействие на все виды деятельности, влияющие на

качество. Система общего руководства должна быть ориентирована на проведение

предупредительных мероприятий, исключающих возникновение проблем, а также

своевременно реагировать на возникающие отказы и обеспечивать их исправление. При

осуществлении общей политики и реализации целей в области качества должны

разрабатываться, публиковаться и поддерживаться в рабочем состоянии рабочие процедуры,

координирующие различные виды деятельности и обеспечивающие эффективное

функционирование системы качества. Эти процедуры должны определять цели и

характеристики различных видов деятельности, влияющих на качество, в том числе

проектирование, разработку продукции, материально-техническое снабжение, производство

и сбыт продукции. Все процедуры, составленные в письменной форме, должны быть

изложены на простом, четком и понятном языке с указанием использованных методов

и критериев, которым они должны отвечать.

Документация системы

Все элементы, требования и положения, принятые компанией для своей системы

общего руководства качеством, должны быть документированы в форме политики и

процедур, изложенных в письменном виде, систематизировано и в определенном

порядке. Такая документация должна обеспечивать единое понимание политики и процедур

в области качества (например, программы и/или планов качества, руководств по качеству,

зарегистрированных данных по качеству). Система общего руководства качеством должна

включать соответствующие положения по правильному определению, распределению,

сбору и поддержанию в рабочем состоянии документации и регистрации данных по

качеству. Однако объем документации не должен превышать необходимого для

практических целей уровня.

173

Основным документом при разработке и внедрении системы обеспечения качества

является “Руководство по качеству”. Основным назначением “Руководства по качеству”

является обеспечение соответствующего описания системы общего руководства качеством и

выполнение функций постоянного справочного материала при внедрении и поддержании в

рабочем состоянии данных системы. Например, для работы на компьютере руководством по

качеству является не описание и паспорт компьютера, а справочная система “Помощь

(Help)”. Необходимо разработать методы, предусматривающие пересмотр содержания

“Руководства по качеству”, включение в него изменений и дополнений. На более крупных

фирмах документация на систему общего руководства качеством может быть подготовлена

в формах:

1) “Общего руководства по качеству”;

2) отдельных “Руководств по качеству” (при проектировании, материально–техническом

снабжении, работе над проектом и инструкциями по эксплуатации).

Производство новых видов продукции, услуг или процессов предусматривает

подготовку руководством программ качества, составленных в письменной форме и

взаимоувязанных с требованиями системы общего руководства качеством в компании в

виде программы качества. Программы качества должны определять:

• цели в области качества;

• сроки выполнения, источники ресурсов;

• конкретное распределение прав и обязанностей на различных этапах разработки проекта;

• применение специальных процедур, методов и рабочих инструкций;

• соответствующие программы испытаний и контроля и проверки на соответствующих

этапах (например, проектирования, разработки);

• метод изменения программ качества по мере развития работ над проектом;

• другие мероприятия, обеспечивающие реализацию поставленных целей, в том числе,

подготовку персонала.

Регистрация данных о качестве и карты регистрации, относящиеся к

проектированию, контролю, испытаниям, анализу, проверке, пересмотру и т.д., являются

важными составными элементами системы общего руководства качеством.

Проверка системы качества

Все элементы, аспекты и компоненты системы качества должны быть предметом

постоянной и регулярной внутренней проверки и оценки. Проверка должна обеспечивать

174

оценку эффективности функционирования элементов системы общего руководства

качеством, обеспечивающих реализацию поставленных целей в области качества. Для этого

руководство фирмы должно разрабатывать и составлять соответствующий план проведения

проверки.

План проведения проверки должен включать:

1) перечень различных видов и областей деятельности, подлежащих проверке;

2) требования к квалификации персонала производящего проверку;

3) причины проведения проверки ( например, организационные изменения,

зарегистрированные случаи проявления дефектов в продукции, текущие проверки и надзор);

4) процедуры представления выводов, заключения и рекомендаций по результатам

проверки.

Объективная оценка элементов системы качества, проводимая компетентным

персоналом, может включать проверку:

• организационной структуры;

• административных и рабочих процедур;

• людских и материальных ресурсов, оборудования;

• рабочих участков, операций и процессов;

• производимой продукции (с целью определения степени соответствия стандартам и

техническим требованиям);

• документации, отчетов, ведения данных.

Персонал, ответственный за проведение проверки элементов системы качества, не

должен быть занятым в проверяемой им деятельности или области. Результаты

проведенной проверки, заключения и рекомендации должны представляться в форме

документов для рассмотрения на соответствующем уровне руководства компании.

Отчет по результатам проверки должен включать:

1) конкретные примеры несоответствия и недостатков продукции, зафиксированные в

отчете, с указанием возможных причин производства такой продукции (в данный документ

могут включаться только бесспорные причины);

2) предложения по проведению соответствующих корректирующих мер воздействия;

3) оценку выполнения и эффективности корректирующих мер воздействия, предложенных в

ходе предшествующих проверок.

Руководство компании должно обеспечить независимое проведение анализа и оценки

системы качества. Такие анализ и оценка проводятся соответствующим персоналом из числа

175

руководства компании или компетентными независимыми лицами, назначенными по

решению руководства компании. Проведенный анализ с изложением обоснованных и

всесторонних оценок должен включать:

1) результаты проверки различных элементов системы качества;

2) оценку эффективности системы общего руководства качеством при достижении целей,

поставленных в области качества;

3) предложения по поддержанию в рабочем состоянии системы общего руководства

качеством в соответствии с изменениями, вызванными новыми технологиями, концепциями

качества, рыночной стратегией, социальными или окружающими условиями и

производственной среды.

Анализ и оценка, включающие полученные результаты и рекомендации, должны

представляться в форме документов руководству компании для принятия необходимых мер.

Экономика качества

Влияние качества на прибыль и потери компании имеют важное значение с точки

зрения перспективного развития. В связи с этим необходима оценка эффективности

системы качества с точки зрения экономических последствий. Основная цель отчетов о

затратах на обеспечение качества состоит в представлении данных для оценки

эффективности и в создании основы для внутреннего совершенствования программ.

Часть всей совокупности затрат должна быть направлена для достижения целей в области

качества, на практике совокупность отобранных элементов из этой доли общих расходов

может обеспечить представление необходимой информации для распределения усилий,

направленных на реализацию целей по обеспечению качества. В настоящее время

определение и измерение (оценка) “расходов на качество” стало обычным явлением.

Следует определять как единовременные затраты, связанные с непосредственным

обеспечением соответствующего уровня качества, так и расходы, являющиеся

результатом неадекватного управления качеством.

Затраты на качество подразделяются в широком смысле на производственные

затраты и непроизводственные затраты на обеспечение качества.

Производственными затратами на качество являются затраты, осуществленные

предприятием с целью достижения и обеспечения требуемого уровня качества.

Производственные затраты включают:

1) расходы на предупредительные мероприятия и оценку (или единовременные затраты):

• предупредительные затраты на мероприятия по предупреждению дефекта;

176

• расходы на проведение контроля испытаний и исследований по определению

соответствия качества продукции заданному уровню;

2) расходы на дефекты (или потери):

• дефекты обнаруженные в процессе производства – затраты, вызванные несоответствием

продукции или услуги требованиям качества, до их поставки заказчику (например, в

результате переработки, переделки, повторного проведения испытаний, исправления

брака);

• дефекты, обнаруженные вне производства – затраты, вызванные несоответствием

продукции или услуги, после их поставки заказчику (например, в результате

технического обслуживания продукции, рекламаций и возврата, прямого возмещения

ущерба и скидок, затрат, связанных с рассмотрением исков об юридической

ответственности);

3) расходы на рекламу и продвижение товара на конкретном рынке, включая:

• представление товара и первоначальные скидки,

• издержки конкурентной борьбы и риски потери рынка.

Непроизводственными расходами на обеспечение качества, –

затратами на обеспечение качества вне производства, – являются затраты, связанные с

подтверждением качества продукции и исками юридической ответственности.

Подтверждение качества означает предъявление потребителю объективных доказательств

этого качества, они включают конкретные и дополнительные средства обеспечения

качества, мероприятия процедуры, данные, демонстрационные испытания и отдельные

дополнительные оценки (например, расходы на испытания специфических характеристик

безопасности), проводимые признанными и независимыми органами.

Примером дополнительного подтверждения качества являлось в 1996 году

требование российской стороны к производителям курятины в США о дополнительной

проверке на наличие гормонов – стимуляторов роста птицы, для продукции поступающей на

российский рынок продовольствия. Другим примером явился запрет на ввоз говядины из

Великобритании в страны ЕЭС. Оба конфликта были разрешены практически без изменения

требований к качеству продукции.

Иски юридической ответственности могут в принципе быть предъявлены потребителем

при любом отступлении от требований, как установленных – несоответствиях, так и

эксплуатационных – дефектах. Реально производитель отказывается от юридической

ответственности, ссылаясь на нарушение условий эксплуатации, или соглашаясь, в крайнем

177

случае, на замену комплектующих или всей продукции. Юридическая ответственность

может наступить при доказанности в двух основных случаях – при нарушении условий

безопасности или нанесении ущерба здоровью людей при установленных в должном

порядке фактах. Порядок устанавливается национальным законодательством, определенным

договором или контрактом. Если такого пункта нет в контракте, то иски могут быть

приняты в стране, где фирма зарегистрирована и, как правило, только от физических лиц.

Например, такую практику применила корпорация США «Юнион Карбайд», которой

принадлежал химический завод в индийском городе Бхопал, после катастрофы 1984 года,

когда пострадало более 2 тысяч человек.

Руководство должно постоянно получать информацию о расходах на качество, с тем,

чтобы оно могло контролировать их и взаимно увязывать с другими статьями расходов,

такими, как сбыт, товарооборот, ротация кадров, с целью:

1) оценки эффективности и соответствия системы общего руководства качеством;

2) определения дополнительных областей, требующих внимания;

3) определения целей в области качества и затрат на его обеспечение.

Издержки обеспечения качества можно разделить на три категории издержек –

предупреждения дефектов, контроля и брака.

• Издержки предупреждения дефектов включают расходы: планирования качества,

управления качеством, проверкой и испытаниями, анализа брака, оборудования и его

технического обслуживания, обучения персонала.

• Издержки контроля включают затраты на содержание подразделений испытаний,

метрологии и на оборудование.

• Издержки брака – это затраты на повторное изготовление продукции, на корректировку

планов, процедур, рекламации и долговременные убытки от потери репутации.

В промышленном производстве распределение издержек составляет: брак – 65%,

контроль – 30%, профилактика предупреждения дефектов – 5%. Обычно виды дефектов

классифицируют по частоте, доле исправления в общих издержках, затратам на их

предупреждение, по времени, необходимом для устранения дефектов и т.д. Эффективность

обеспечения качества определяется сопоставлением сравнением выручки и издержек

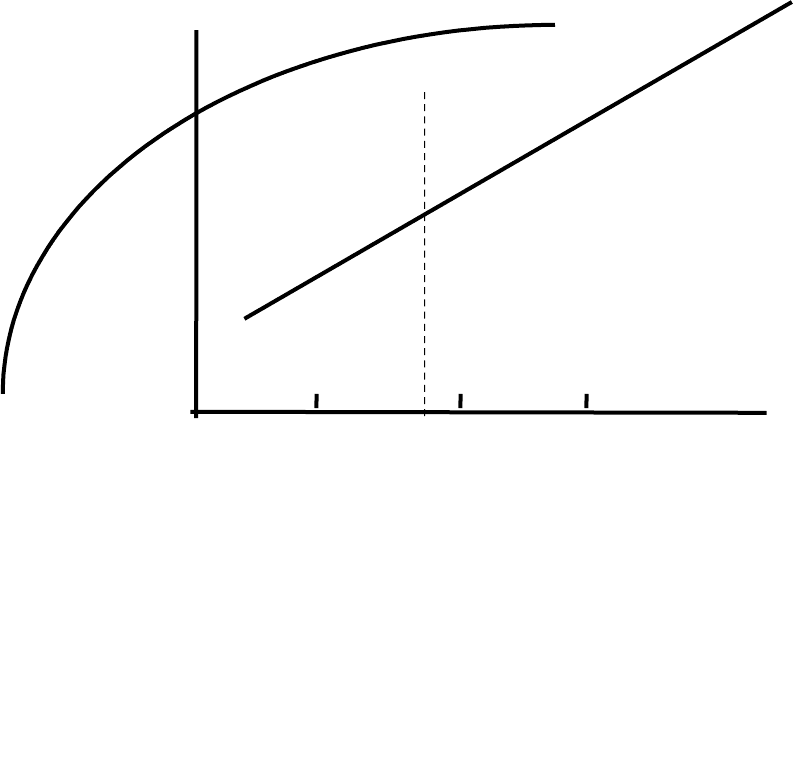

качества (желательно по удельным характеристикам), схема приведена на рис. 14. Основной

вывод, заключается в том, что с повышением качества продукции, управление качеством

смещается из области контроля в область основного производства, повышения его

уровня, снижения степени “расплывчатости” качества. Оценка мероприятий

178

основывается на использовании метода дисконтирования (приведения) затрат с учетом

таких факторов как система налогообложения (льготы), субсидии, возврат капитала и т.д.

При этом временны′ е факторы имеют решающее значение.

В, И

5 6

1 2 3 4 ПК

Рис. 14. Эффективность обеспечения качества продукции разного уровня: 1 – низкий, 2

– удовлетворительный, 3 – средний, 4 – высокий;

5 – выручка, 6 – издержки контроля

Качество и маркетинг

Маркетинг в фирме, работающей в рыночной системе, имеет несколько функций, в

том числе, он обеспечивает взаимосвязь между производством продукции и потребителем.

Маркетинг рассматривает потребителя с нескольких сторон, как покупателя, пользователя и

члена общества. Как покупателю потребителю необходима информация о товаре, его

доступность, приемлемая цена, рассрочка платежа. Пользователь обращает внимание на

адресность, назначение, критическую массу, обучаемость эксплуатации, обслуживание,

совместимость с другими видами продукции. Как человека потребителя привлекает

беспроблемное использование, внимательное отношение к национальным и религиозным

особенностям, мода, экономичность.

Функция маркетинга должна играть ведущую роль в определении требований,

предъявляемых к качеству продукции. Она должна:

179

1) определять потребности в продукции или услуге;

2) давать точное определение рыночного спроса и области реализации, поскольку это

важно для оценки сортности, нужного количества, стоимости и сроков производства

продукции или услуги;

3) давать четкое представление требований потребителя на основе постоянного

анализа контрактов или потребностей рынка; эти действия включают учет любых

неопределенных нужд или тенденций со стороны потребителей;

4) четко информировать в рамках компании обо всех требованиях, предъявляемых

потребителем.

Функция маркетинга должна обеспечивать компанию подробным официальным

отчетом или руководящими указаниями по требованиям, предъявляемым к продукции,

например, кратким описанием продукции. Краткое описание продукции содержит

требования и пожелания потребителя в виде предварительного перечня технических

условий, которые послужат основой для выполнения последующих работ по

проектированию. В числе элементов, включаемых в краткое описание продукции, могут

быть следующие требования:

• характеристики эксплуатации (например, условия использования и безопасности,

окружающей среды и надежность);

• органолептические характеристики (например, стиль – соответствие моде, цвет, вкус,

запах);

• схема установки и монтажа;

• приемлемые стандарты и законодательные регламенты;

• упаковка;

• обеспечение и/или проверка качества.

Следует обратить внимание на то, что предупреждения краткого описания продукции

может служить в качестве показаний в пользу производителя при рассмотрении исков

юридической ответственности. Сравните, например, объем описания к российскому

лекарству и к его зарубежному аналогу.

Функция маркетинга должна устанавливать на постоянной основе систему обратной

связи и контроля получаемой информации. Вся информация, относящаяся к качеству

продукции или услуги, должна анализироваться, сравниваться, интерпретироваться и

доводиться до сведения в соответствии с установленными процедурами; подобная

информация помогает определить характер и объем проблем, связанных с продукцией или

180