Аренс Э.А. Аудит

Подождите немного. Документ загружается.

272

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

Методические руководства. Чтобы учетные принципы применялись по-

стоянно, единообразно и последовательно, они должны быть описаны в

специальных методических руководствах. Эти руководства должны опре-

делять документооборот организации и содержать достаточно информа-

ции, чтобы обеспечить адекватное ведение учета и осуществление

качественного контроля активов. Например, чтобы гарантировать адек-

ватный учет приобретения сырья, копию заказов на приобретение товаров

и копию извещения о получении (которую составляют, когда поступает

сырье) следует отправлять в отдел, занимающийся оплатой счетов. Эта

процедура помогает правильно заносить сведения о покупках в журнал

покупок и облегчает определение того, нужно ли оплачивать счет-фак-

туру поставщика.

ФАКТИЧЕСКИЙ КОНТРОЛЬ ЗА АКТИВАМИ И ДОКУМЕНТАМИ.

Самый важный способ защиты активов и документов - это принятие

определенных мер предосторожности. Например, товарно-материальные

ценности необходимо подсчитывать в складских помещениях, чтобы ис-

ключить случаи мелких краж. Если такое помещение находится под кон-

тролем компетентного работника, то это усиливает уверенность в том,

что злоупотребления сводятся к минимуму. Другие важные меры пре-

досторожности - использование несгораемых сейфов и хранилищ для за-

щиты таких активов, как валюта и ценные бумаги.

Требуется принимать меры предосторожности и для защиты записей

и документов. Восстановление утерянных или уничтоженных документов

стоит дорого и поглощает много времени. Представим себе, что произош-

ло бы, если бы оказался уничтоженным главный файл по учету деби-

торской задолженности! Необходимость предотвратить такого рада утраты

может оправдать значительную стоимость составления резервных копий

записей и прочих форм контроля. Соответственно необходимо защищать

и страховые полисы, и векселя к получению.

Можно использовать устройства механической защиты, чтобы еще

больше увериться в том, что бухгалтерская информация своевременно и

точно учитывается. Для достижения этой цели потенциально полезными

устройствами являются кассовые аппараты и определенные типы авто-

матического оборудования для обработки данных, которые также явля-

ются и устройствами контроля.

ОСУЩЕСТВЛЕНИЕ НЕЗАВИСИМЫХ ПРОВЕРОК. Последняя кате-

гория контрольных процедур - это тщательный и непрерывный обзор вы-

полнения контрольных процедур и моментов остальных четырех типов.

Часто такие проверки называют независимыми внутрихозяйственными

проверками. Потребность в них возникает в связи с тем, что система

внутрихозяйственного контроля имеет тенденцию с течением времени

претерпевать изменения, если отсутствует механизм постоянной ее ве-

рификации. Работники наверняка забудут о необходимых процедурах или

умышленно не выполнят их. Известно, что при отсутствии контроля и

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 273

оценки персонал станет работать небрежно. Кроме того, независимо от

качества системы контроля, возможны как преднамеренное, так и непред-

намеренное искажение реального положения дел.

Основная характеристика шециалистов, занимающихся внутрихозяй-

ственным контролем, - независимость: они не должны зависеть от тех

сотрудников, которые несут первоначальную ответственность за подготов-

ку проверяемой информации. Ценность проверки во многом утрачива-

ется, если проводящий ее человек подчиняется лицу, ответственному за

подготовку проверяемых данных, или же зависит от него каким-либо дру-

гим образом.

Наименее дорогостоящая внутрихозяйственная проверка имеет место

при таком разделении обязанностей, о котором шла речь выше. Напри-

мер, когда операциями с банком занимается один сотрудник, а на другом

лежит (обязанность ведения бухгалтерских записей и работы с наличны-

ми деньгами, т.е. возможность постоянных взаимных сличений данных

без каких либо существенных дополнительных затрат. Впрочем, некото-

рые важные проверки можно осуществить только путем дублирования

процедур. Например, подсчет товарно-материальных ценностей двумя

различными бригадами сотрудников стоит дорого, но зачастую это не-

обходимая мера.

РАЗМЕР ПРЕДПРИЯТИЯ И КОНТРОЛЬ. Размер компании сильно

ал и нет на характер системы внутрихозяйственного контроля и отдельных

контрольных моментов. Конечно, разделение обязанностей в небольшой

компании - очень сложное дело. И соответственно не всегда реально ожи-

дать от такой компании наличия внутрихозяйственных аудиторов. Однако

если рассмотреть различные элементы систем внутрихозяйственного кон-

троля, то убедишься, что большая часть этих элементов применима как

в крупных, так и небольших компаниях. Хотя небольшие компании

обычно не создают своих методических руководств: в этих компаниях,

разумеется, могут быть компетентные и надежные работники, четкая

функциональная структура, адекватные процедуры санкционирования,

осуществления и учета хозяйственных операций; качественные доку-

менты, регистры и отчетность; фактический контроль активов и доку-

ментов и, в ограниченных масштабах, проверок хозяйственной деятель-

ности.

Самым важным контрольным средством, которое может быть исполь-

зовано в небольшой компании, является знание и забота ее руководителя,

который часто и владелец, и директор компании. Личная заинтересован-

ность в успешной деятельности организации и тесные связи с работни-

ками позволяют ему тщательно оценить и их компетентность, и

эффективность работы системы в целом. Например, система внутрихо-

зяйственного контроля стала бы существенно эффективней, если бы вла-

делец добросовестно выполнял такие свои обязанности, как проставление

подписи на всех чеках только после тщательной проверки подтвержда-

18

Ж2А

274

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

1

ющих их документов, контроль выписок из банка, проверка свидетельств

о сверке дебиторской задолженности, одобрение выдачи кредитов, анализ

всей корреспонденции со стороны клиентов и поставщиков и утверждение

безнадежной задолженности.

РЕЗЮМЕ. Взаимосвязь трех элементов системы внутрихозяйственного

контроля, о которых шла речь в предыдущих разделах, приводится на

рис. 9.1.

Рис. 9.1. Элементы и составные части системы

внуфихозяйственного контроля

СИСТЕМА ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ

Среда контроля Учетная система

Контрольные

процедуры

Элементы Преследуемые

Категории

контрольной среды

цели

контрольных процедур

•философия админист- •законность

•адекватное

рации и стиль управ- •санкионирование разделение

ления •полнота •действенная система

•оценка санкционирования

• организационная

• класс ификация

• качественные доку-

структура

•своевременность менты и регистры

•аудиторский •подготовка отчетности

•фактический контроль

комитет • независимые проверки

•заявления о назначении

на должность и обладании

полномочиями

•контрольные методы

администрации

•функция внутрихо-

зяйственного аудита

•методы и процедуры

работы с персоналом

•внешние влияния

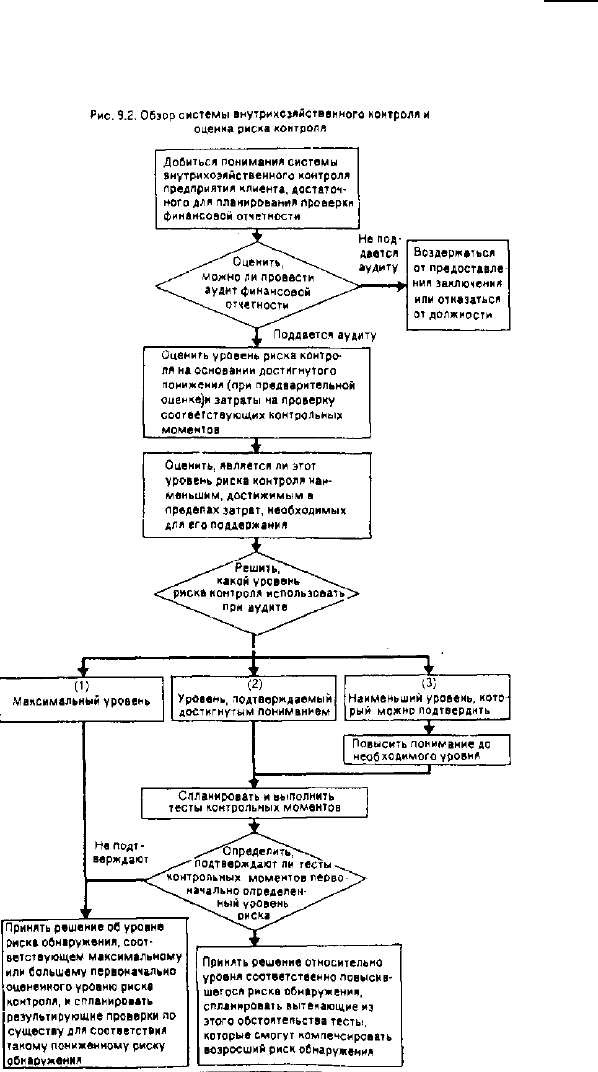

9.8. Общее понимание системы внутрихозяйственного

контроля и оценка риска контроля

В оставшихся разделах настоящей главы мы обсудим, как получают

информацию о системе внутрихозяйственного контроля и как ее исполь-

зуют в качестве основы для планирования аудита. Чтобы понять, каким

образом аудитор это делает, покажем на рис. 9.2 последовательно шаги,

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 275

18*

276 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

которые ему необходимо сделать, чтобы добиться понимания системы

внутрихозяйственного контроля, оценить риск контроля и установить свя-

зи полученных благодаря этому результатов с проверкой сальдо, содер-

жащихся в финансовой отчетности. Сначала рассмотрим процесс,

описанный на рис. 9.2, в целом, а затем проанализируем некоторые шаги

более подробно.

ПРИЧИНЫ НFX)БXОДИМОСТИ ПОНИМАНИЯ СИСТЕМЫ КОНТ-

РОЛЯ, ДОСТАТОЧНОЙ ДЛЯ ПЛАНИРОВАНИЯ ПРОВЕРКИ. Соглас-

но аудиторским стандартам SAS 55 (AU 320) аудитор должен при каждом

аудите разобраться в системе внутрихозяйственного контроля клиента.

Уровень понимания им такой системы должен быть как минимум доста-

точным для адекватного планирования проверки в зависимости от четы-

рех специфических моментов планирования.

Возможность осуществления аудита. Аудитор обязан получить инфор-

мацию о честности администрации компании, а также о природе и объеме

имеющихся бухгалтерских записей для того, чтобы быть уверенным в

том, что финансовую отчетность можно подтвердить имеющимися досто-

верными свидетельствами.

Потенциальные существенные неточности. Понимание должно позволить

аудитору определить типы потенциальных ошибок и отклонений от нор-

мы, которые могут оказать воздействие на финансовую отчетность, а так-

же оценить риск того, что размер таких ошибок и отклонений от нормы

может оказаться существенным по отношению к финансовой отчетности.

Риск необнаружения. Риск контроля в плановой форме модели аудитор-

ского риска оказывает прямое воздействие на величину риска необнару-

жения по каждой цели аудита (DR - DAR / (IR * CR)). Информация

о системе внутрихозяйственного контроля используется при оценке риска

контроля для каждой конкретной задачи, которая в свою очередь ока-

зывает влияние на риск необнаружения.

Разработка плана проверки. Полученная информация должна позволить

аудитору планировать эффективные проверки сумм финансовой отчетно-

сти. Такие проверки включают в себя как конкретные тесты хозяйствен-

ных операций и сальдо, приведенных в отчетности, так и аналитические

процедуры. Это называется проверками по существу. Более подробно об

этом речь пойдет в гл. 10.

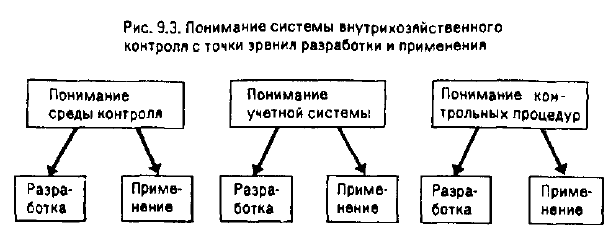

ПОНИМАНИЕ СИСТЕМЫ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРО-

ЛЯ ДЛЯ РАЗРАБОТКИ И ПРИМЕНЕНИЯ КОНТРОЛЬНЫХ МЕТО-

ДОВ. Каждый из элементов системы внутрихозяйственного контроля

следует изучить и понять. При этом аудитор должен принять во внимание

два аспекта: 1) виды методов и процедур, используемых по каждому из

элементов этой системы; 2) применяются ли они на практике. Потреб-

ности анализа разработанных процедур и методов и их практического

применения в разрезе каждого из трех элементов обобщены на рис. 9.3.

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 277

Понимание среды контроля. Сначала получают информацию о среде

контроля для каждого из элементов, о которых шла речь выше. Свои

представления, сформированные на базе этой информации аудитор ис-

пользует в качестве основы для оценки мнения управляющих и дирек-

торов компании относительно важности и необходимости контроля. Так,

аудитор может определить характер системы финансового планирования

клиента; это позволит ему понять систему среды контроля. Затем при-

ложение системы финансового планирования на практике можно оце-

нить, отчасти расспрашивая работников, занимающихся планированием,

а отчасти проследив различия между фактическими и запланированными

данными.

Понимание учетной системы. Чтобы понять структуру учетной системы,

аудитор определяет: 1) основные типы хозяйственных операций, совер-

шаемых данным предприятием; 2) каким образом инициируются эти опе-

рации; 3) типы и характер бухгалтерских записей; 4) каким образом

обрабатывается информация о хозяйственной операции с начала и до кон-

ца, включая степень и характер использования компьютеров; 5) характер

и конкретные особенности процесса представления финансовой отчетно-

сти. Обычно это осуществляется и оформляется в виде описания или

блок-схемы документооборота системы (об этом пойдет речь ниже в дан-

ной главе). Функционирование блок-схем учетной системы часто опре-

деляют, прослеживая одну или несколько хозяйственных операций через

всю учетную систему (такой метод называют сквозным анализом).

Понимание контрольных процедур. В большинстве случаев аудиторы об-

ретают понимание среды контроля и учетной системы одним и тем же

способом. Однако методы при этом применяются существенно различные.

В небольших хозяйственных системах обычно либо не выделяют, либо

выделяют только незначительное количество контрольных процедур, по-

278 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

скольку контрольные моменты здесь, как правило, бывают неэффективны

в связи с ограниченной численностью работников. В этом случае уровень

риска контроля оценивают как очень высокий. При работе с клиентами,

имеющими сложную систему внутрихозяйственного контроля, когда у

аудитора есть основания полагать, что она превосходна, часто для дости-

жения понимания системы в целом уместно выделить значительное ко-

личество контрольных моментов. В других случаях аудитор на этом этапе

может выделить лишь ограниченное количество контрольных моментов,

но затем по мере проведения проверки он дополняет по необходимости

этот список. Выбор числа определенных контрольных моментов - это пре-

рогатива аудитора. Позднее в этой главе мы подробно обсудим методо-

логию определения и тестирования контрольных моментов.

ОЦЕНКИ И РЕШЕНИЯ. Когда достигнуто приемлемое для планирова-

ния аудита понимание системы внутрихозяйственного контроля, необхо-

димо сделать три конкретные оценки. Как показано на рис. 9.2, эти оцен-

ки требуют от аудитора принятия нескольких конкретных решений.

Аудитор должен определить, аудируема ли финансовая отчетность.

Прежде всего аудитор должен решить, возможен ли вообще аудит данной

хозяйственной системы. Это определяется двумя основными факторами:

честностью администрации и адекватностью бухгалтерских записей. Мно-

гие процедуры аудита в той или иной степени опираются на утверждения

администрации. Так, аудитору будет трудно определить, являются ли то-

варно-материальные ценности устаревшими, если нет объективной их

оценки администрацией. Если администрация не отличается честностью,

она может предоставить аудитору ложную информацию, и аудитору в

этом случае придется полагаться на свидетельства, которые не заслужи-

вают доверия.

Бухгалтерские записи - это непосредственный источник аудиторских

свидетельств при достижении большей части всех целей, стоящих перед

аудитором. Если учетные записи неполноценны, то в распоряжении ауди-

тора может не оказаться свидетельств, необходимых для аудита. Напри-

мер, если клиент аудитора не оставляет у себя дубликатов счетов-фактур

на реализацию и счетов-фактур, полученных от поставщиков, то в обыч-

ных условиях осуществить аудит затруднительно, а то и невозможно. Ес-

ли только аудитору не удастся обнаружить альтернативный источник

надежной информации или если для целей аудита не удастся составить

(восстановить) адекватные учетные записи, то неизбежен вывод, что про-

вести аудит данной организации невозможно.

Когда аудитор приходит к такому выводу, он обсуждает эту проблему

с клиентом (обычно на высоком уровне) и отказывается от выполнения

работы или представляет отрицательное заключение о фирме.

Аудитор должен оценить уровень риска контроля на основании по-

лученного понимания. Когда аудитор понял характер разработок и прак-

тического применения системы внутрихозяйственного контроля, он делает

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 279

первоначальную оценку риска контроля. Риск контроля - это мера ожи-

дания аудитором того, что система внутрихозяйственного контроля не по-

зволяет предотвратить появление существенных погрешностей, выявить

и исправить эти неточности в случае их появления.

Для каждого из основных типов хозяйственных операций делается пер-

воначальная оценка по каждой из задач внутрихозяйственного контроля.

Например, аудитор будет давать такие оценки при проверке реальности

объемов реализации клиента и отдельно при проверке полноты отражения

этих объемов в учете. Существует несколько форм оценки ожидаемого

риска контроля. Некоторые аудиторы словесно дают свою субъективную

оценку: высокий, средний и низкий (уровень риска). Другие прибегают

к цифровому выражению, например 1,0; 0,6; 0,2 и тд.

Первоначальную оценку обычно начинают с анализа среды контроля.

Если администрация компании обнаруживает несерьезное отношение к

контролю, то возникают сомнения в том, что конкретные контрольные

процедуры и моменты окажутся надежными. Лучше всего в этом случае

считать, что риск контроля для всех целей максимален (т.е. высокий, или

равен 1,0 ). Напротив, если руководство серьезно относится к контролю,

то аудитору следует проанализировать конкретные методы и моменты в

разрезе элементов среды контроля, учетной системы и контрольных про-

цедур. Они используются как основа для оценки риска контроля, уровень

которого ниже максимального.

С первоначальной оценкой уровня риска контроля связаны два аспекта:

во-первых, аудитору необязательно проводить первоначальную проверку

формально и очень подробно. При большом числе аудиторских проверок,

особенно проверок небольших компаний, аудитор автоматически считает

риск контроля максимальным независимо от фактического уровня этого

риска. Причина такого подхода заключается в том, что для аудитора бо-

лее экономично в этих случаях провести более подробную проверку сумм,

приведенных в финансовой отчетности. Во-вторых, даже если аудитор

считает, что уровень риска контроля низок, оценочный уровень риска

контроля ограничен уровнем, подтвержденным свидетельствами. Предста-

вим себе, аудитор считает, что риск наличия неучтенной реализации не-

высок, но при этом он не собрал достаточного количества аудиторских

свидетельств, которые бы подтверждали адекватное функционирование

контрольных процедур на предмет полноты учета. В этом случае ему

нужно оценить указанный риск как средний или даже высокий. Он может

оценить его как низкий только в том случае, когда соберет дополнитель-

ные свидетельства в поддержку соответствующих контрольных процедур.

Оценить, возможно ли подтвердить меньший уровень риска контроля.

Когда аудитор полагает, что фактический риск контроля может оказаться

значительно ниже того, что дала предварительная оценка, он может при-

нять решение сбора свидетельства о меньшем уровне риска. Чаще всего

это происходит в тех случаях, когда аудитор, изучая систему внутрихо-

зяйственного контроля, выявил ограниченность контрольных моментов.

280

ВНУТРИХОЗЯЙСТВЕННЬ1Й КОНТРОЛЬ КЛИЕНТА

Основываясь на результатах предварительной оценки, аудитор полагает,

что для понижения уровня риска контроля в дальнейшем необходимо оп-

ределить дополнительные контрольные моменты и протестировать их.

Принятие решения относительно того, какой оценочный уровень риска

контроля следует применять. После того как аудитор завершает пред-

варительную оценку и решает, желателен ли более низкий уровень риска,

он сталкивается с необходимостью принять новые решения. Он опреде-

ляет, какой из оценочных уровней риска использовать: либо один из них,

либо предположительно максимальный уровень. Это решение диктуется

прежде всего экономическими соображениями. Необходимо сравнить сто-

имость проверок соответствующих контрольных моментов с затратами на

проведение проверок по существу, которых можно и избежать при по-

нижении оцененного уровня риска контроля. Представим себе, что для

установления законности и полноты отражения в учете объемов реали-

зации, по мнению аудитора, можно сократить расходы на подтверждение

дебиторской задолженности на 5000 дол., произведя дополнительные за-

траты в 2000 дол. для подтверждения более низкого оценочного уровня

риска. В этом случае выгоднее затратить дополнительно 2000 дол.

ТЕСТЫ КОНТГОЛЬНЫХ МОМЕНТОВ. Вышеописанные оценки тре-

буют от аудитора анализа разработки контрольных методов и процедур

для оценки того, будут ли они достаточно эффективными средствами ре-

шения конкретных задач контроля. Разбираясь в системе внутрихозяй-

ственного контроля, аудитор должен собрать свидетельства в пользу

разработанных контрольных моментов, а также о их практическом при-

менении. Но чтобы использовать конкретные контрольные методы и про-

цедуры в качестве основы для понижения оценочного уровня риска

контроля, необходимо получить свидетельства об их эффективности в те-

чение аудируемого периода. Процедуры, используемые на фазе достиже-

ния понимания для сбора аудиторских свидетельств о разработке и

применении, называют процедурами достижения понимания. Процедуры,

которые используются для проверки эффективности в подтверждение ме-

нее высокого уровня риска контроля, называют тестами контрольных мо-

ментов. И те и другие будут более подробно проанализированы ниже в

данной главе.

Когда результаты тестирования контрольных моментов подтверждают,

как и ожидалось, разработку структуры контрольных методов и процедур,

аудитор по-прежнему использует выбранный (плановый) уровень оценки

риска контроля. Однако, если тесты контрольных моментов свидетельст-

вуют о неэффективности методов и процедур, то выбранный уровень ри-

ска следует переоценить. Например, тестирование показало, что где-то

в середине года применение контрольных моментов было ограничено или

лицо, осуществлявшее контроль, часто делало ошибки. В таких ситуациях

придется прибегнуть к более высокому уровню оценочного риска конт-

роля, если только не удастся обнаружить и признать эффективными ка-

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

кие-либо другие контрольные моменты, направленные на достижение этой

же контрольной цели.

Риск необнаружения и запланированные проверки сальдо финансовой

отчетности. В результате описанных выше шагов мы получаем величину

оценочного риска контроля для каждой из целей внутрихозяйственного

контроля и по каждому из основных типов хозяйственных операций, осу-

ществляемых клиентом. Если оценочный уровень риска контроля ниже

максимального, он будет подтверждаться конкретными тестами конт-

рольных моментов. После этого устанавливается связь этих оценок с кон-

кретными целями аудита для тех счетов, которые наиболее часто исполь-

зовались для основных типов хозяйственных операций. Затем при помощи

модели аудиторского риска определяется соответствующий уровень риска

необнаружения для каждой конкретной цели аудита. Связь задач кон-

троля с целями аудита, а также выбор и разработка аудиторских процедур

для тестирования по существу финансовой отчетности обсуждаются и ана-

лизируются в гл. 10.

9.9. Процедуры достижения понимания

На практике изучение системы внутрихозяйственного контроля клиента

и оценка уровня риска контроля могут изменяться в зависимости от кли-

ента, и различия между ними могут быть весьма существенными. При

работе с менее крупными клиентами многие аудиторы достигают лишь

определенного уровня понимания, достаточного для оценки возможности

аудита финансовой отчетности и среды контроля. Это нужно, чтобы вы-

яснить отношение администрации компании к контролю, а также опре-

делить степень адекватности учетной системы клиента. Зачастую чтобы

провести аудит как можно эффективнее, контрольными процедурами пре-

небрегают, а риск контроля считают высоким, в связи с чем риск нео-

бнаружения - низким.

При работе в крупных хозяйственных системах, особенно при долго-

срочном обслуживании, аудитор еще до начала аудита планирует свою

работу так, чтобы оценочный уровень риска контроля считался низким

для большинства сегментов аудита. Зачастую поступают следующим об-

разом: сначала достигают понимания среды контроля и учетной системы,

достаточно подробно изучив их, потом определяют конкретные конт-

рольные моменты. Это позволяет понизить риск контроля и оценить его,

а затем протестировать контрольные моменты на эффективность. Аудитор

может прийти к выводу, что риск контроля незначителен, только после

завершения всех трех этапов. Ниже мы более подробно проанализируем

эти три этапа, чтобы предложить читателю еще один пример того, как

исследовать систему внутрихозяйственного контроля клиента и оценить

риск контроля.