Аренс Э.А. Аудит

Подождите немного. Документ загружается.

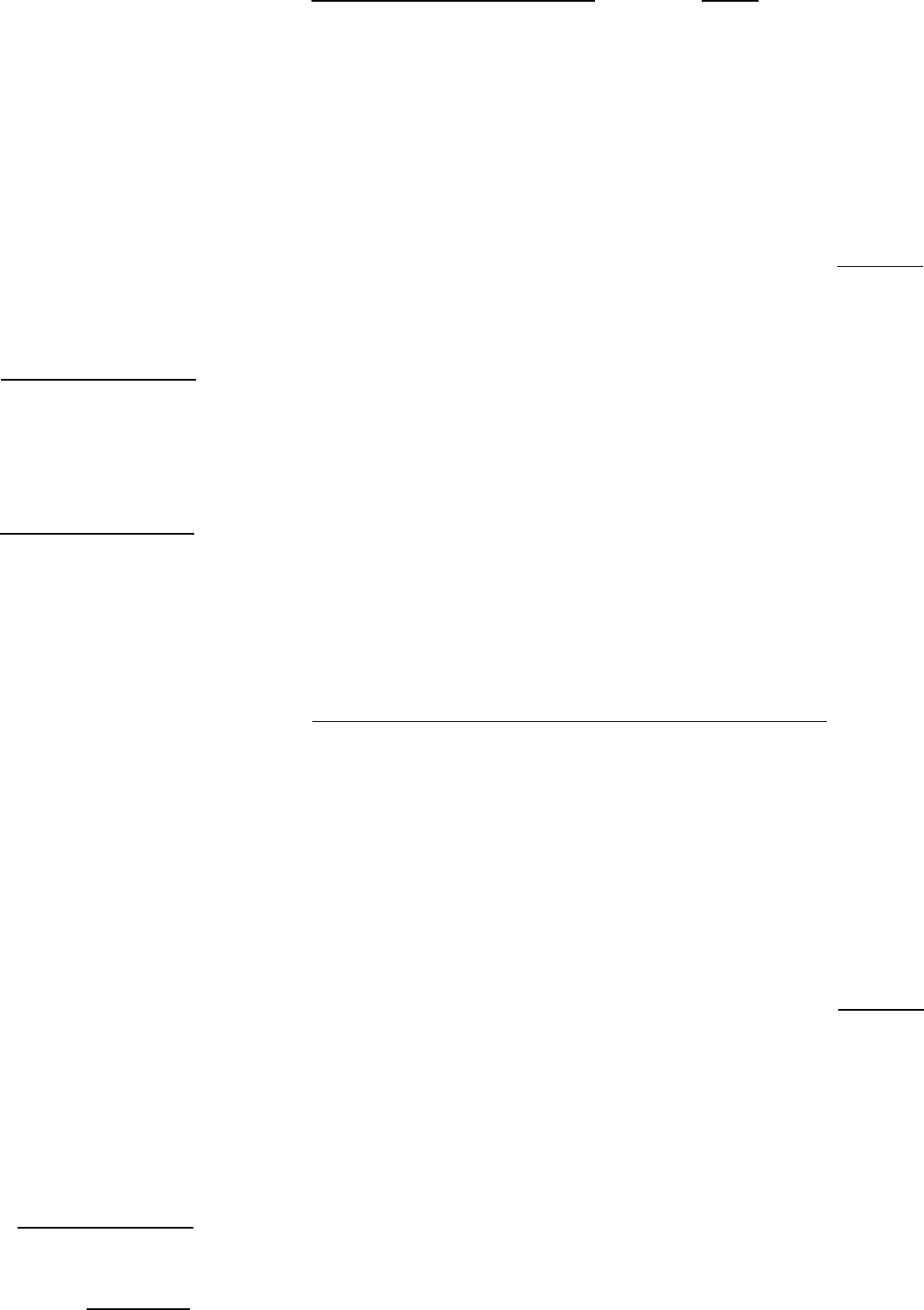

Рис. 9.6. Контрольная матрица по реализации компании "Айртайт Машин"

Объем

реализации

соответству-

ет суммам

отгрузки

реальным

покупателям

(реальность)

ЗАДАЧИ ВНУГРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ - РЕАЛИЗАЦИЯ

Санкцио-

нированы

все

операции

по

реализации

(санкцио-

нирование)

Учтены все

имевшие

место

операции

по

реализации

(полнота)

Зарегистри-

рованные

продажи со-

ответствуют

суммам

отгрузки,

они

правильно

отфактуро-

ваныи

отражены

в учете

(оценка)

Операции

по

реализации

правильно

классифи-

цированы

(классифи-

кация)

Операции

по

реализации

отражаются

в учете

наоснове

принципа

своевре-

менности

(своевре-

менность)

Операции

по

реализации

должным

образом

включены

в регистры,

правильно

суммиро-

ваны и

обобщены

(суммирова-

ние

и

обобщение)

ПРИМЕРНЫЕ

КОНТРОЛЬНЫЕ

МОМЕНТЫ

Предоставление кредита

подтверждается перед

отгрузкой

К

К

Реализация сопровожда-

ется санкционирован-

ными товарно-транспорт-

ными документами и под-

твержденными заказами

клиентов, которые прила-

гаются к дубликатам

счетов-фактур

К

Продолжение

ЗАДАЧИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ - РЕАЛИЗАЦИЯ

Объем

реализации

соответству-

ет суммам

отгрузки

реальным

покупателям

(реальность)

Санкцио-

нированы

все

операции

по

реализации

(санкцио-

нирование)

Учтены все

имевшие

место

операции

по

реализации

(полнота)

Зарегистри-

рованные

продажи

соответству-

ют суммам

отгрузки,

они

правильно

отфактуро-

ваны и

отражены

в учете

(оценка)

Операции

по

реализации

правильно

классифи-

цированы

(классифи-

кация)

Операции

по

реализации

отражаются

в учете

на основе

принципа

своевре-

менности

(своевре-

менность)

Операции

по

реализации

должным

образом

включены

в регистры,

правильно

суммиро-

ваны и

обобщены

(суммирова-

ние и

обобщение)

Разделение обязанностей

сотрудников, занимаю

щихся выпиской счетов,

учетом реализации и вы-

ручки, полученной налич

ными

К

К

Для определения продаж

ной цены за единицу ис

пользуются утвержденные

прейскуранты

К

К

Выписка из товарно

транспортных документов

на день, предшествующий

выписке счетов-фактур

К

Продолжение

ЗАДАЧИ ВН

УТРИХОЗЯЙГТВКННПго

VRNHTW.NO

_

ппш^.шп

Объем

реализации

ссютветству-

ет суммам

отгрузки

реальным

покупателям

(реальность)

Санкцио-

нированы

все

операции

по

реализации

(санкцио-

нирование)

Учтены все

имевшие

место

операции

по

реализации

(полнота)

Зарегистри-

рованные

продажи со-

ответствуют

суммам

отгрузки,

они

правильно

отфактуро-

ваны

и отражены

в учете

(оценка)

Операции

по

реализации

правильно

классифи-

цированы

(классифи-

кация)

Операции

по

реализации

отражаются

в учете

на основе

принципа

своевре-

менности

(своевре-

менность)

Операции

по

реализации

должным

образом

включены в

регистры,

правильно

суммирова-

ны

и

обобщены

(суммиро-

вание и

Номера товарно-транс-

портных документов и

дубликатов счетов-фактур

ежедневно учитываются и

отслеживаются по жур-

налу реализации

К

К

Отчеты ежемесячно рас-

сылаются каждому поку-

пателю

К

К

Имеется адекватный план

счетов

К

Проводится ежемесячная

проверка сальдо в журнале

реализации и сверка его

независимым лицом с

Главной книгой

к

Продолжение

Объем

реализации

соответству-

ет суммам

отгрузки

реальным

покупателям

(реальность)

ЗАДАЧИ ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ - РЕАЛИЗАЦИЯ

Санкцио-

нированы

все

операции

по

реализации

(санкцио-

нирование)

СЛАБЫЕ МЕСТА

Отсутствие

В1ГУТРЕННЕЙ

верификации продажной

цены за единицу, разноски

по счетам,правильности

выписки и предоставле-

ния счетов-фактур и

кредитных обязательств

ОЦЕНКА РИСКА

КОНТРОЛЯ

низкий

Учтены все

имевшие

место

операции

по

реализации

(полнота)

Зарегистри-

рованные

продажи со-

ответствуют

суммам

отгрузки,

они

правильно

отфактуро-

ваны

и отражены

в учете

(оценка)

Операции

по

реализации

правильно

классифи-

цированы

(классифи-

кация)

низкий

низкий

средний

Операции

по

реализации

отражаются

в учете

на основе

принципа

своевре-

менности

(своевре-

менность)

средний

низкий

Операции

по

реализации

должным

образом

включены

в регистры,

правильно

суммирова-

ны

и

обобщены

(суммиро-

вание и

обобщение)

средний

К - контрольный момент частично или полностью удовлетворяет задаче контроля.

С - слабые места, определенные на рис. 95.

296

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

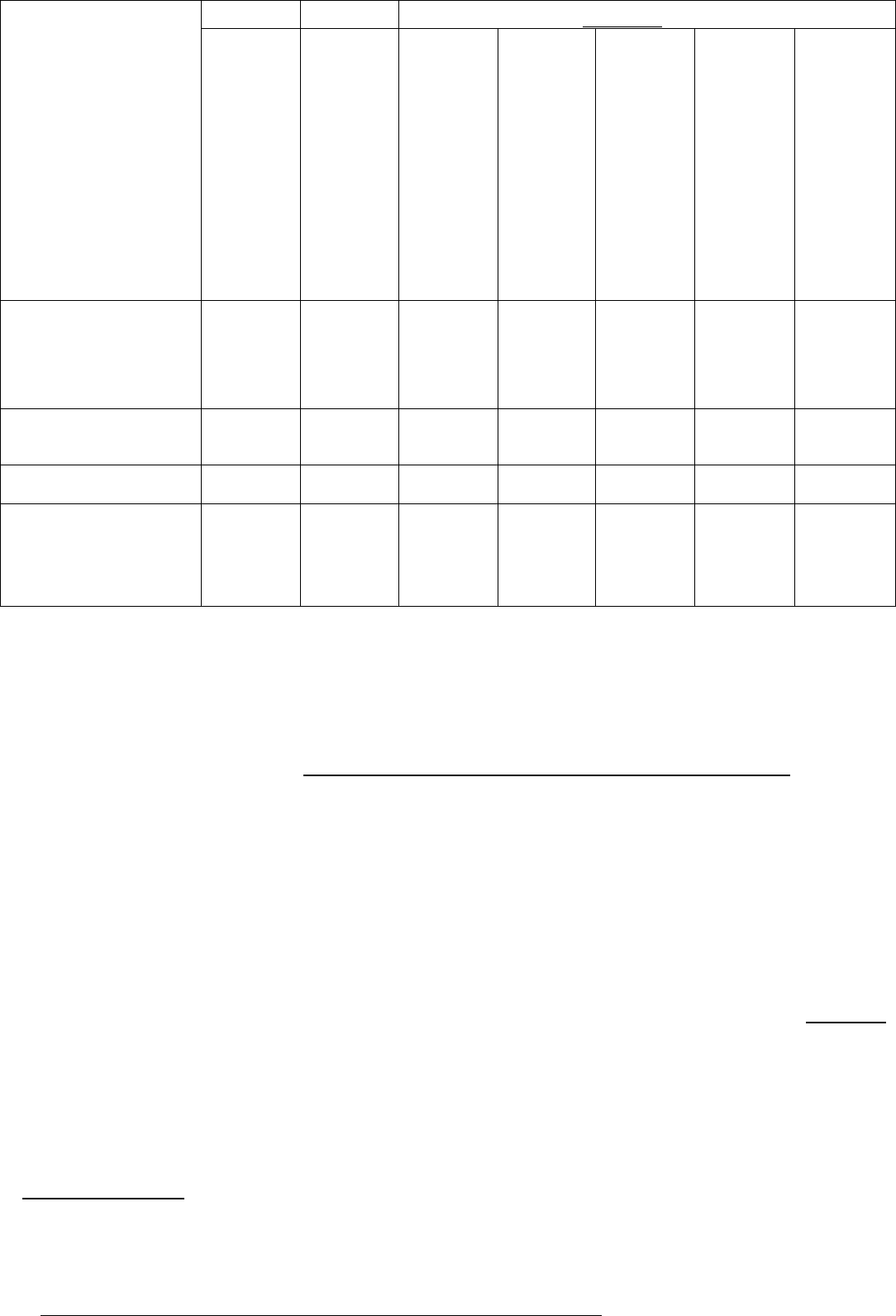

Рис. 9.7. Письмо, освещающее проблемы, связанные с системой

внутрихозяйственного контроля

ФИРМА ПРИСЯЖНЫХ БУХГАЛТЕЮВ-АУД ИТОРОВ

"ДЖОНСОН И СЕЙГРОУВЗ"

2016 Виллидж Болевар

Троя, Мичиган, 48-801

Совету директоров 12 февраля 19X8

"Эйртайт Мэшин Ко"

1729Атенс Стрит

Троя, Мичиган, 48-801

Господа!

Планируя и проводя аудит финансовой отчетности "Эйртайт Мэшин Ко" за год,

завершившийся 31 декабря 19x7 г., мы проанализировали систему

внутрихозяйственного контроля Вашей компании, чтобы наметить аудиторские

процедуры, которые могли бы позволить нам представить наше заключение по

финансовой отчетности. Таким образом, мы не стремились специально определить

надежность системы внутрихозяйственного контроля. Однако мы заметили

некоторые аспекты, имеющие отношение к разработке и функционированию

системы внутрихозяйственного контроля, которые представляются нам

обстоятельствами, о которых следует сообщить в соответствии со стандартами

аудита, установленными А1СРА. Данные обстоятельства включают аспекты,

попавшие в сферу нашего внимания и имеющие отношение к существенным

недостаткам в разработке и функционировании системы внутрихозяйственного

контроля, которые, по нашему мнению, могут оказать отрицательное воздействие

на способность Вашей хозяйственной системы учитывать, обрабатывать, обобщать

и сообщать финансовые данные, соответствующие тем утверждениям, которые

делаются руководством компании в его финансовой отчетности.

Обстоятельство, попавшее в область нашего внимания, заключается в том, что

отсутствует независимая проверка цен на единицу продукции, а также

перепроверка при определении итогов реализации (в том числе и в кредит) и их

переносе. Вследствие этого, в записях о такого рода операциях могут возникать

остающиеся неисправленными ошибки, которые могут оказывать отрицательное

воздействие и на учтенные объемы чистой реализации, и на дебиторскую

задолженность. Этот недостаток особенно существен в связи с тем, что средние

объемы реализации, осуществляемой компанией "Эйртайт Мэшин", значительны.

Настоящее сообщение является исключительно информационным

документом, предназначенным для Совета директоров, руководства и других

работников компании "Эйртайт Мэшин Ко".

С уважением,

Джонсон и Сейгроувз

ДЖОНСОН И СЕЙГРОУВЗ. ПРИСЯЖНЫЕ БУХГАЛТЕРЫ

внутрнхтяйсташый КОНТРОЛЬ КЛИЕНТА 297

следить по соответствующим документам. Представим себе, что, когда

компания получает заказ, он служит основанием для псдготовки отгру-

жаемой партии товара и счета-фактуры, который подлежит утверждению

при реализации в кредит. (См. в этой связи первый и второй ключевые

моменты на рис. 9.6.) Счет-фактура прилагается к распоряжению на от-

грузку в качестве документа, разрешающего дальнейшую обработку за-

каза. Аудитор исследует эти документы и хочет убедиться, что они

достаточно полны и соответствующим образом согласованы и что на них

стоят требуемые подписи или инициалы.

Наблюдения. Деятельность других типов, связанная с контрольными мо-

ментами, не оставляет за собой столь очевидного следа. Например, раз-

деление обязанностей основано на том, что конкретные лица выполняют

определенные обязанности. Обычно нет никакого документального под-

тверждения подобного распределения работы. (См. в этой связи третий

ключевой контрольный момент на рис. 9.6.) Что же касается тех кон-

трольных моментов, которые не оставляют за собой документальных

следов, аудитору обычно приходится выяснять, как они применяются.

Повторное выполнение. Существуют виды контрольных действий, свя-

занных с контрольными моментами, которые опираются на связанные с

ними документы и записи, содержание которых, однако, не является до-

статочным для того, чтобы аудитор мог оценить, насколько эффективно

использование этих контрольных моментов. Представим себе, что конк-

ретный работник должен сверять с прейскурантами компании все цены

в накладных по реализации. Это процедура внутрихозяйственного кон-

троля, но в накладные не вносится никаких указаний на ее осуществ-

ление. (См. в этой связи четвертый ключевой контрольный момент на

рис.9.6.) В этих случаях аудитор обычно сам повторяет указанную кон-

трольную процедуру, чтобы убедиться в ее эффективности. В нашем при-

мере аудитор может повторить данный контрольный момент, сверив цены

с тем утвержденным прейскурантом компании, который действовал в мо-

мент совершения хозяйственной операции. Если не удается обнаружить

никаких погрешностей, то аудитор может прийти к выводу, что контроль

осуществляется адекватно. В гл. 6 мы называли такие процедуры ариф-

метическим контролем.

ОБЪЕМ ПРОЦЕДУР. Объем тестирования контрольных моментов зави-

сит от того, как определен уровень риска контроля. Аудитор использует

и более, и менее обширное тестирование контрольных моментов. Напри-

мер, если аудитор хочет использовать низкий уровень риска контроля,

то он должен избрать для тестирования не только более обширный пе-

речень контрольных моментов, но и наблюдения, и повторное выполнение

процедур.

Доверие к аудиторским свидетельствам из аудита в предыдущем году.

Если во время осуществления аудита в предыдущем году удалось собрать

аудиторские свидетельства об эффективном функционировании ключевых

298 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

контрольных моментов и если аудитор видит, что эта ситуация не из-

менилась, то объем их повторного тестирования в текущем году может

быть до известной степени уменьшен. Например, в таких сбстоятельствах

аудитор может использовать сокращенную по объему выборку при тес-

тировании контрольных моментов, которые имеют документальное под-

тверждение.

Тестирование не за весь аудируемый период. В идеале контрольные мо-

менты должны тестироваться по всем хозяйственным операциям и в те-

чение всего периода, охватываемого аудитом. Однако подобные действия

не всегда достаточно практичны. Если тестированию подвергаются пери-

оды более короткие, чем весь аудируемый период, следует определить,

произошли ли изменения по этому контролю за период, не охваченный

тестированием, и получить свидетельства о характере и объеме таких из-

менений, если они имели место.

Взаимосвязь тестирования контрольных моментов и процедур по озна-

комлению с системой внутрихотяйственного контроля. Вы можете за-

метить, что тестирование контрольных моментов и процедуры,

используемые для достижения понимания системы внутрихозяйственного

контроля у клиента, существенно взаимосвязаны. И в том, и в другом

случае мы видим опросы, исследования и наблюдения. Но между ними

существуют и два основных различия с точки зрения применения этих

общих для обоих этапов процедур.

Во-первых, в ходе ознакомления с системой внутрихозяйственного кон-

троля процедуры применяют ко всем тем контрольным моментам, кото-

рые удалось определить как актуальные. Тестирование же контрольных

моментов используется только в тех случаях, когда оценочный риск кон-

троля ниже максимального. Да и в этом случае речь идет только о клю-

чевых контрольных моментах.

Во-вторых, к ознакомлению с системой внутрихозяйственного контроля

прибегают только в отношении одной или нескольких хозяйственных опе-

раций либо (в случае наблюдений) какого-нибудь одного момента во вре-

мени. Тестирование же контрольных моментов осуществляется на более

значительных по объему отбираемых единицах из числа хозяйственных

операций (которые могут включать в себя от двадцати до ста хозяйст-

венных операций), да и наблюдения в этих случаях, как правило, про-

водятся чаще, чем в какой-либо один момент.

Что касается ключевых контрольных моментов, то их тестирование

(в тех формах, которые отличаются от их повторного выполнения) - это

по сути увеличение объема связанных с данным моментом процедур, ко-

торые использовались при достижении понимания системы внутрихозяй-

ственного контроля. По этой причине, если аудитор с самого начала пла-

нирует получить низкий оценочный уровень риска контроля, то он ком-

бинирует процедуры обоих типов и проводит их одновременно.

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕ1ГГА 299

Можно рассматривать эти различия более подробно. Если планирует-

ся лишь приемлемо минимальный объем изучения системы внутрихозяй-

ственного контроля, то аудитор проводит быстрый сквозной просмотр

хозяйственных операций. При этом он определяет, является ли докумен-

тация, необходимая для аудита, достаточно полной и точной, и наблюдает

за эффективностью контрольных моментов (не только за их описанием,

но и за их реальной действенностью).

Когда же риск контроля оценивается на уровне ниже максимального,

не только осуществляют быстрый сквозной просмотр хозяйственных опе-

раций, но и исследуют более обширные единицы документации, чтобы

определить, насколько эффективны контрольные моменты. (Определение

подходящей единицы выборки анализируется в гл. 12 и 14.) А когда про-

водятся наблюдения, то они будут более обширными и зачастую будут

осуществляться по нескольким моментам времени. В этом случае аудитор

также прибегнет к повторному выполнению некоторых контрольных про-

цедур.

ГЛАВА 10

ОБЩИЙ ПЛАН АУДИТА И ПРОГРАММА АУДИТА

Предварительное планирование

1

Сбор общих сведений

Сбор информации о правовых обязательствах клиента

Оценка существенности, аудиторского риска,

риска для бизнеса и внутрихозяйственного риска

Ознакомление с системой внутрихозяйственного контроля и

оценка риска контроля

Разработка общего плана аудита и программы аудита

Первые пять шагов в данной схеме нужны прежде всего для того, что-

бы помочь аудитору разработать эффективные и производительные план

и программу аудита. Как уже было сказано в гл. 6, программа аудита

включает в себя перечень всех аудиторских процедур, которые необхо-

димы для сбора достаточного количества достоверных свидетельств. Сюда

входят также и подробные описания каждой процедуры, в том числе ука-

заны размер выборки, предметы выборочного исследования и временные

рамки тестирования.

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

301

Наиболее важным моментом разработки плана и программы аудита

является планирование формы модели аудиторского риска:

DAR

DR =

IRxCR

где DR - риск необнаружения (detection risk);

DAR - приемлемый аудиторский риск (desired audit risk);

IR - внутри хозяйственный риск (inherent risk);

CR - риск контроля (control risk).

В предыдущих главах мы уже рассматривали каждую из этих неза-

висимых переменных (DAR, IR и CR) в отдельности. В настоящей главе

мы проанализируем связь между этими тремя независимыми перемен-

ными и зависимой переменной (DR).

В этой главе мы обсудим план и программу аудита в терминах пяти

основных типов аудиторских тестов. Сначала мы определим и проана-

лизируем их природу, а затем рассмотрим результат воздействия кон-

кретных особенностей планов аудита на типы тестов. Мы закончим главу

обобщением процесса аудита, который мы изучали на протяжении этой

и пяти предъвдущих глав.

10.1. Типы тестов

Существуют пять основных типов тестов, которые аудиторы используют

для определения объективности финансовой отчетности: процедуры до-

стижения понимания системы внутрихозяйственного контроля, тесты

контрольных моментов, проверки хозяйственных операций по существу,

аналитические процедуры и проверки по существу отдельных элементов

сальдо. Большая часть аудиторских процедур попадает в одну из этих

пяти категорий.

ГТГОЩДУРЬ1 ДОСТИЖЕНИЯ ПОНИМАНИЯ СИСТЕМЫ ВНУТРИ-

ХОЗЯЙСТВЕННОГО КОНТРОЛЯ. Методы и процедуры достижения

понимания системы внутрихозяйственного контроля мы уже рассматри-

вали в гл. 9. На этой стадии аудитор должен сконцентрировать свое вни-

мание на разработочных и практических аспектах системы внутрихозяй-

ственного контроля и определить, позволяет ли ее уровень эффективно

спланировать оставшуюся часть аудита. В гл. 9 особо подчеркивалось, что

приобретенное таким образом понимание следует подкреплять свидетель-

ствами. Значит, цель осуществления в течение этого этапа процедур за-

ключается в том, чтобы достичь понимания системы внутрихозяйствен-

ного контроля клиента и собрать необходимое количество свидетельств

для подкрепления этого понимания. В гл. 9 мы выделили пять типов

аудиторских процедур для ознакомления с системой внутрихозяйствен-

ного контроля клиента:

302

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

• Предьщутций опыт аудитора, полученный при работе с этим клиентом.

• Опросы персонала клиента.

• Инструкции по методикам и процедурам клиента.

• Проверка документов и записей.

• Исследование хозяйственной деятельности предприятия.

Эти процедуры выполняют вместе, чтобы достичь понимания кон-

кретных кситгрольных моментов и процедур и убедиться в том, что они

реально осуществляются. Так, если в контрольных целях составляют

бюджеты, то аудитор будет знать по своему опыту характер их исполь-

зования и получит новые сведения, опросив руководство компании и ис-

следовав бюджеты последнего времени, расхождения и объяснения их

причин. Это позволит ему понять, используются ли эти бюджеты в на-

стоящее время.

ТЕСТИРОВАНИЕ КОНТРОЛЬНЫХ МОМЕНТОВ. Аудитор должен до-

стичь понимания системы внутрихозяйственного контроля прежде всего

для того, чтобы оценить уровень риска контроля в отношении сущест-

вующих задач внутрихозяйственного контроля. Если аудитор считает, что

контрольные мероприятия и процедуры имеют эффективную структуру,

а также в случаях, когда аудитор сочтет это необходимым, он может

решить принять риск контроля на оцененном им уровне (т.е. умеренный

или низкий). Однако, делая это, следует ограничивать оценочный уро-

вень риска контроля величиной, которая подтверждается собранны-

ми свидетельствами. Процедуры, используемые для сбора таких

свидетельств, называются тестами контрольных моментов.

Тестирование контрольных моментов направлено на определение их

эффективности как с точки зрения системы, так и с точки зрения фун-

кционирования. Применяемые тесты связаны со следующими типами сви-

детельств:

• опросы персонала клиента;

• проверка документов и записей;

• наблюдения за применением конкретных мероприятий и процедур;

• повторное выполнение конкретных мероприятий и процедур аудито-

ром.

Первые три типа свидетельств аналогичны использующимся при до-

стижении понимания системы внутрихозяйственного контроля клиента.

Таким образом, оценка риска контроля и тестирование контрольных мо-

ментов можно считать продолжением аудиторских процедур ознакомле-

ния с. системой внутрихозяйственного контроля клиента. Основное

различие заключается в том, что при тестировании контрольных момен-

тов цели будут более конкретными, а проверки - более обширными. Так,

если применение клиентом бюджетов аудитор будет использовать для

обоснования низкого уровня оценки риска неправильной классификации

расходов, то помимо процедур, описанных в примере о достижении по-

нимания системы внутрихозяйственного контроля, аудитор должен сде-

лать следующее. Ему нужно выбрать какой-либо недавний бюджет,

проследить его содержание и сверить информацию с данными первичных

304

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

налах и перенесены в Главную книгу, он может прийти к выводу, что

и конечные сальдо дебиторов (166 дол.) и реализации (660 дол.) пра-

вильны. (Выплаты денежных средств (563 дол.) необходимо проверить,

прежде чем аудитор сможет прийти к выведу относительно сальдо име-

ющихся в банке средств.) Аудитор исследует учет и обобщение хозяй-

ственных операций, проводя их проверку по существу. В нашем примере

будет один тест для реализации и один тест получения денежных средств.

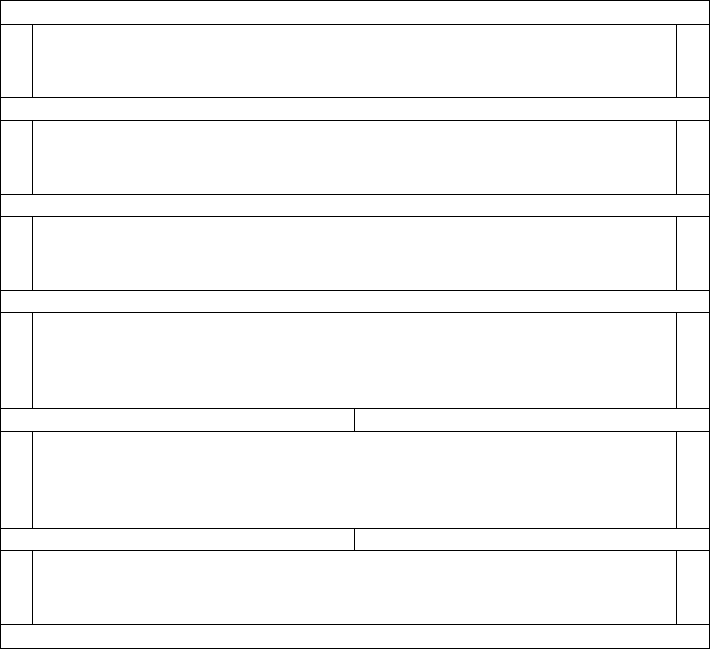

Рис.10.1. Примеры тестов конкретных моментов

ПРИМЕРЫ КЛЮЧЕВЫХ

КОНТРОЛЬНЫХ МОМЕНТОВ

ТИПИЧНЫЕ ТЕСТЫ

ПРОВЕРОК

Проверка санкционирования предос-

тавления кредита до отгрузки

Реализация подтверждается товарно-

транспортными документами с

разрешительными визами, и заверенны-

ми заказами клиентов, которые прилага-

ются к дубликатам счетов-фактур на

реализацию

Разделение обязанностей междулицами,

выписывающими счета-фактуры, учи-

тывающими реализацию и получающи-

ми денежные средства

Для определения продажной цены еди-

ницы товара используется утвержден-

ный прейскурант

Счета-фактуры представляются на сле-

дующий день после отгрузки

Проверка заказов клиентов на покупку,

для того чтобы выявить наличие разре-

шений, свидетельствующих о том, что

данный кредит подтвержден (проверка

документации)

Выборочная проверка дубликатов

счетов-фактур по реализации для

определения того, что каждый из них

подтверждается приложенным товарно-

транспортным документом с

разрешительной визой и заверенным

заказом клиента (проверка

документации)

Наблюдение за тем, не выполняют ли

служащие, работающие с денежными

средствами, также и бухгалтерские фун-

кции, и проведение опросов относи-

тельно их обязанностей (наблюдение и

опросы)

Наблюдение за тем, используется ли

прейскурант при выписке счетов-

фактур, а также сравнение цен

фактической реализации по счетам-

фактурам с утвержденным прейскуран-

том за соответствующие периоды

(наблюдения и проверка документации)

Наблюдение за тем, действительно ли до-

кументы на отгрузку на один день пред-

шествуют счетам-фактурам, и за тем,

когда представляются счета-фактуры

(наблюдение)