Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ПЛАН АУДИТА И ПРОГРАММА АУДИТА 305

Продолжение

ПРИМЕРЫ КЛЮЧЕВЫХ

КОНТРОЛЬНЫХ МОМЕНТОВ

ТИПИЧНЫЕ ТЕСТЫ

ПРОВЕРОК

Еженедельно номера транспортных до-

кументов учитываются и сверяются с

журналом регистрации реализации

Отчеты ежемесячно рассылаются всем

клиентам

Адекватный план счетов

Ежемесячно независимое лицо

проводит контроль арифметической

точности сумм в журнале реализации и

сверяет их с информацией Главной

книги

Проверка последовательности

дубликатов счетов-фактур на реализа-

цию и товарно-транспортных доку-мен-

тов и сверка каждого с журналом

реализации (проверка документации и

повторное выполнение процедур)

Наблюдение за тем, своевременно ли

отправляются ежемесячные отчеты и

проводятся опросы с целью выяснения

того, в чьи обязанности входит

ежемесячная отправка этих отчетов

(наблюдения и опросы)

Выборочная проверка счетов-фактур по

реализации, для проверки того, указаны

ли на каждой номера счетов и правилен

ли этот номер счета (проверка докумен-

тации и повторное выполнение проце-

дур)

Повторное суммирование записей в

журнале реализации за один месяц и

сверка полученной величины с итогом,

показанным в Главной книге(повторное

проведение процедур)

Контрольные моменты могут тестироваться отдельно от других, но,

чтобы обеспечить повышенную эффективность, это часто делают одно-

временно с проверками операций по существу. В частности, тесты кон-

трольных моментов, включающие в себя проверку документации и

повторное выполнение процедур, обычно проводятся по тем же хозяй-

ственным операциям, которые стали предметом проверок по существу. На

самом деле, результаты повторных процедур всегда одновременно свиде-

тельствуют и о характере функционирования контрольных моментов, и

о суммовой точности. Дальше мы будем считать, что они осуществляются

в одно и то же время. Поэтому каждый раз, когда мы будем говорить

о "проверках операций", мы будем подразумевать одновременно и тес-

тирование контрольных моментов, и выполнение проверок по существу

соответствующих операций. А когда мы будем обращаться к проверкам

операций по существу, мы не будем обсуждать тестирование контрольных

моментов.

306

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

АНАЛИТИЧЕСКИЕ ПЮЦЕДУРЫ. Как уже говорилось в гл. 7, ана-

литические процедуры подразумевают сравнение учтенных сумм с сум-

мами, которые ожидает получить аудитор на основании собственных

прогнозов. В таком случае аудитор часто рассчитывает свои индексы для

сравнения с индексами прошлого года и другой имеющей отношение к

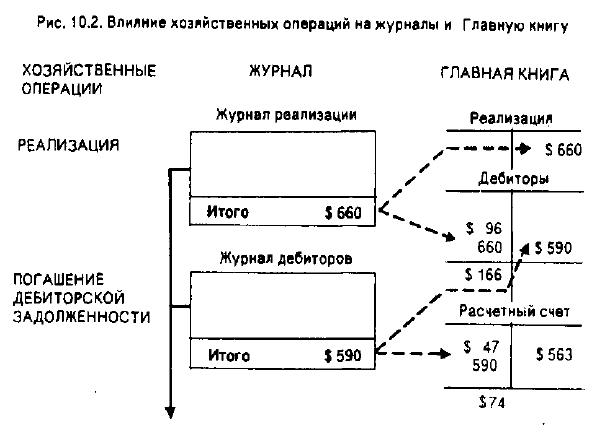

делу информацией. Мы проиллюстрируем это примером рис. 10.2, по дан-

ным которого аудитор может сравнить объемы реализации, поступления

средств и дебиторской задолженности за текущий год с аналогичными ве-

личинами за предшествующий и рассчитать процент валовой прибыли

для сопоставления с цифрами предыдущих лет.

Существует четыре задачи аналитических процедур. Они уже были

рассмотрены в гл. 7. Это ознакомление с бизнесом клиента, оценка спо-

собности предприятия оставаться действующим, выявление вероятности

ошибок в финансовой отчетности и сокращение числа детализированных

аудиторских тестов. Все это помогает аудитору принять решение отно-

сительно объема остальных проверок. Например, если аналитические про-

цедуры указывают на вероятность наличия ошибок, то возникает

необходимость более обширных исследований. В качестве примера можно

привести неожиданное изменение процентной величины валовой прибыли

за текущий год по сравнению с предыдущим. Здесь могут понадобиться

дополнительные проверки для выяснения того, не обусловлено ли такое

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

307

изменение ошибкой в суммах реализации или себестоимости. С другой

стороны, если аналитические процедуры не выявили никаких существен-

ных колебаний, а сам аудитор считает, что никаких колебаний и не дол-

жно было быть, то объем прочих проверок может быть уменьшен. SAS

определяет аналитические процедуры как проверки по существу.

ПРОВЕРКА ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ САЛЬДО. При проверках

отдельных элементов сальдо основное внимание обращают на конечные

сальдо Главной книги как для баланса, так и для отчета о прибылях и

убытках. Примером могут служить прямые письменные запросы поку-

пателям о размере их задолженности, проверка фактического наличия

товарно-материальных ценностей и изучение документов поставщиков

для определения кредиторской задолженности. Такие проверки конеч-

ных сальдо необходимы для аудита, поскольку при этом получаемые

свидетельства поступают по большей части от источников, не зависящих

от клиента, и поэтому считаются в высшей степени надежными.

Для того чтобы понять роль проверок отдельных элементов сальдо,

рассмотрим пример на рис. 10.2. На этом рисунке мы видим три счета

Главной книги (на денежные средства воздействуют и другие циклы, по-

этому они в данном случае не рассматриваются). В этом случае необ-

ходимо провести непосредственные тесты дебиторской задолженности и

реализации. Это включает в себя такие аудиторские процедуры, как под-

тверждение сальдо дебиторов и проверка остатков по реализации. Объем

этих проверок зависит от результатов, полученных при тестировании

контрольных моментов, выполнении проверок операций по существу и

проведении аналитических процедур, имеющих отношение к данным сче-

там.

Цель проверки отдельных элементов сальдо - определить точность

денежных сумм на корреспондирующих счетах. Поэтому проверки

отдельных элементов сальдо можно считать проверками по существу.

Аналогично инвентаризации товарно-материальных и денежных средств

считаются проверками по существу.

Рис. 103. Аудиторские тесты

Проце-

Доста-

дуры

Тести- Провер-

Провер-

Доста-

достиже- рование ка хо- Анали- ка от-

точный

ния пони- конт-

зяйст- тичес-

дельных

объем

мания

рольных

венных кие элемен- свиде-

системы момен-

опера- про- тов тельств в

внутри-

+

тов

+

ций по

+

цедуры

+

сальдо

+

соот-

хозяй- сущест- ветствии

ствен но-

ву

с GAAS

го конт-

роля

20*

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

303

документов, проверить его арифметическую точность, проанализировать

всю документацию по отклонениям и обсудить с соответствующими ра-

ботниками, какие действия они предприняли в связи с этими отклоне-

ниями, а также проверить документы, которые подтверждали бы, что эти

действия реально имели место. В самом деле, когда аудитор решает оце-

нить риск контроля ниже максимального по конкретным целям внутри-

хозяйственного контроля, то процедуры, которые использовались для

достижения понимания системы этих конкретных контрольных моментов,

включаются в тестирование контрольных моментов, осуществляемое в

этой связи. Объем дополнительной информации, которая требуется для

тестирования контрольных моментов, зависит от объема фактической ин-

формации, собранной в процессе достижения понимания системы внут-

рихозяйственного контроля.

Чтобы привести пример типичных тестов контрольных моментов, мож-

но вернуться к контрольной матрице для компании "Эйртайт Мэшин Ко",

которая приведена на рис. 9.6. Для каждого из девяти контрольных мо-

ментов рис. 9.6 на рис ЮЛ дан тест контрольного момента, который мо-

жет быть применен для проверки эффективности его действия. Обратите

внимание на то, что не проводятся никакие проверки слабых сторон, ука-

занных на рис. 9.6. Бессмысленно было бы проверять, эффективно ли вы-

полняется контрольная процедура, которой нет.

ПРОВЕРКИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО СУЩЕСТВУ. Про-

верки по существу - это процедуры, разработанные для проверки нали-

чия ошибок или отклонений от нормы по номиналу, которые могли бы

оказать непосредственное воздействие на правильность сальдо, содержа-

щихся в финансовой отчетности. Такие ошибки или отклонения от нормы

(которые часто называют денежными ошибками) являются пря-

мым указанием на наличие в счетах искажения реального по-

ложения дел.

Цель проверки хозяйственных операций по существу заключается в

определении того, были ли хозяйственные операции должным образом

санкционированы, правильно ли они учтены и обобщены в журналах, а

также правильно ли перенесены в регистры синтетического учета и Глав-

ную книгу. Если аудитор уверен в том, что хозяйственные операции пра-

вильно зарегистрированы и отражены в учете, то он может быть уверен

в правильности итогов Главной книги.

Эффект проверок хозяйственных операций по существу описан на

рис. 10.2. Для простоты мы будем исходить из двух условий. Во-первых,

цикл реализации и получения выручки состоит только из сбытовых хо-

зяйственных операций и из приема денежных средств, и в этом будут

задействованы только три счета Главной книги. Во-вторых, начальные

сальдо денежных средств (47 дол.) и дебиторов (96 дол.) в предшеству-

ющем году подверглись аудиту и признаны правильными. Если аудитор

убедится в том, что хозяйственные операции по реализации (660 дол.)

и получению денежных средств (590 дол.) правильно записаны в жур-

308 ПЛАН АУДИТА И ПРОГРАММА АУДИТА

На рис. 10.3 кратко обобщены все пять типов проверок. Если мы про-

анализируем одновременно содержание рис 10.3 и 10.2, то мы увидим,

что: в проверках по существу акцент делается на операциях, учтенных

в журналах, а затем перенесенных в Главную книгу; в аналитических

процедурах акцент делается на общем правдоподобии хозяйственных

операций и сальдо Главной книги; в проверках отдельных элементов

сальдо акцент делается на конечных сальдо Главной книги. Процедуры

достижения понимания системы внутрихозяйственного контроля клиента

и тесты контрольных моментов связаны прежде всего с оценкой того, яв-

ляются ли существующие контрольные моменты достаточно эффектив-

ными, чтобы ими можно было обосновать понижение установленной

величины риска контроля, одновременно уменьшив объемы субстантив-

ных (по существу) проверок трех типов.

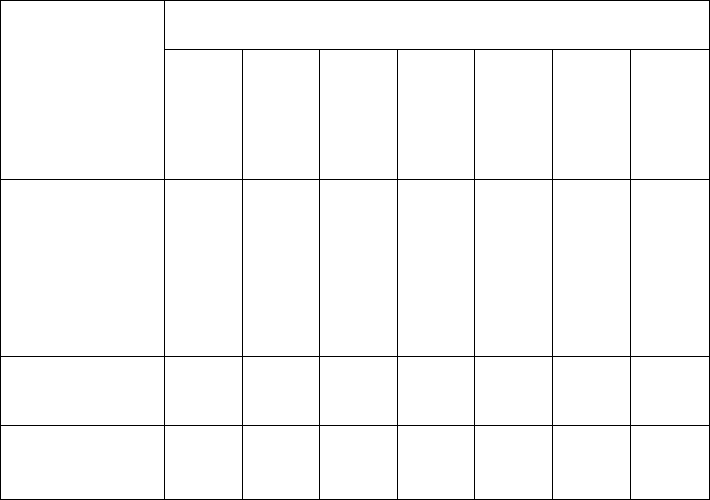

10.2. Связь тестов и свидетельств

В результате проведения тестов каждого из этих пяти типов получают

только свидетельства определенных видов (подтверждения, документация

и т.д.). В табл. 10.1 обобщаются взаимосвязи между типами проверок и

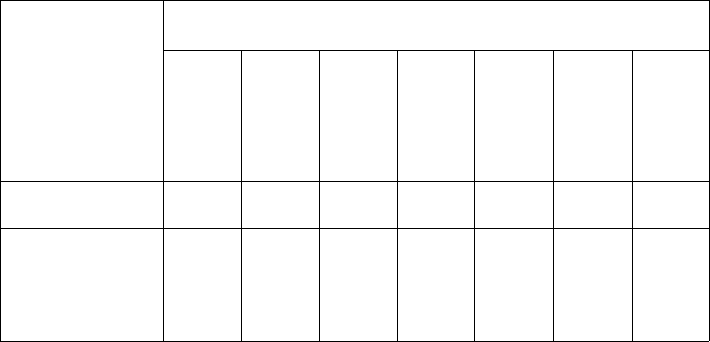

типами свидетельств. Ниже мы приводим ряд замечаний к этой таблице.

Таблица 10.1

Связь тестов и свидетельств

ТИПЫ СВИДЕТЕЛЬСТВ

ТИПЫ

ПРОВЕРОК

Провер-

ка

факти-

ческого

нали-

чия

Подт-

верж-

дение

Доку-

мента-

ция

Наблю-

дение

Опро-

сы

клиен-

та

Ариф-

мети-

ческая

точ-

ность

Анали-

тичес-

кие

проце-

дуры

Процедуры

достижения

понимания

структуры

внутрихозяй-

ственного

контроля

клиента

V

V

V

Тесты

контрольных

моментов

V V

V V

Проверки

операций по

существу

V

V

V

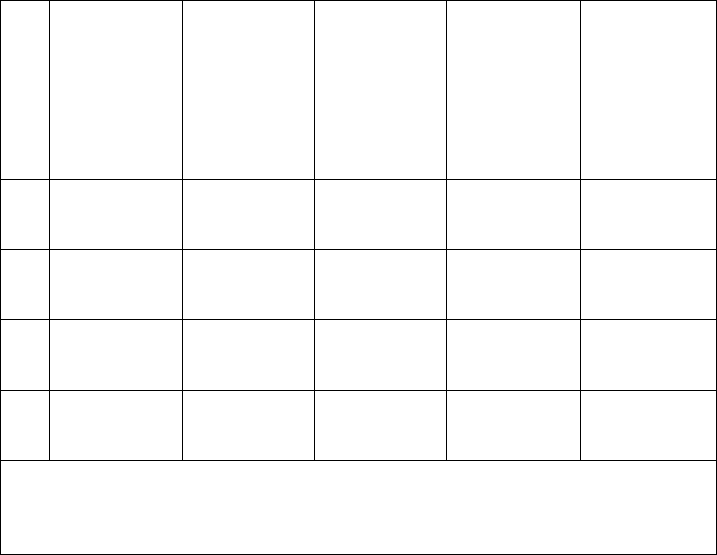

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

309

Продолжеше

ТИПЫ

ПРОВЕРОК

ТИПЫ СВИДЕТЕЛЬСТВ

ТИПЫ

ПРОВЕРОК

Провер-

ка

факти-

ческого

нали-

чия

Подт-

верж-

дение

Доку-

мента-

ция

Наблю-

дение

Опро-

сы

клиен-

та

Ариф-

мети-

ческая

точ-

ность

Анали-

тичес-

кие

проце-

дуры

Аналитические

процедуры

V

V

Проверки

отдельных

элементов

сальдо

V

V V

V V

• Процедуры ознакомления с системой внутрихозяйственного контроля

клиента, тесты контрольных моментов и проверки операций по суще-

ству имеют отношение только к документации, наблюдениям, опросам

и арифметической точности.

• При помощи проверок отдельных элементов сальдо можно получить

больше видов свидетельств, нежели используя любой другой тип про-

верок. Только эти проверки включают в себя подтверждения и тесты

фактического наличия.

• Опросы клиентов проводятся в рамках любого типа проверок; работа

же с документацией возможна при любых типах проверок, кроме ана-

литических процедур.

ЗАТРАТЫ, СВЯЗАННЫЕ С ПРОВЕРКАМИ. Типы проверок перечис-

лены в порядке возрастания стоимости сбора свидетельств.

• Аналитические процедуры.

• Процедуры ознакомления с системой внутрихозяйственного контроля

клиента.

• Субстантивные тесты операций (их проверка по существу).

• Проверки отдельных элементов сальдо.

Аналитические процедуры являются наименее дорогостоящими, потому

что расчеты и сравнения выполнить довольно просто. Зачастую значи-

тельный объем информации о потенциальных ошибках может быть по-

лучен путем простого сравнения двух или трех чисел.

Тесты контрольных моментов тоже дешевы, поскольку аудитор про-

водит опросы и наблюдения и исследует подписи на документах и другие

внешние признаки прочих контрольных процедур. Зачастую тестировать

контрольные моменты на большом количестве единиц можно всего за не-

сколько минут.

310 ПЛАН АУДИТА И ПРОГРАММА АУДИТА

Проверки операций по существу в свою очередь стоят больше, чем

тестирование контрольных моментов, не подразумевающее повторного

выполнения процедур, ибо здесь зачастую возникает необходимость в

повторных расчетах и сверке сумм по различным документам.

Проверки отдельных элементов сальдо почти всегда гораздо более до-

рогостоящие, нежели любой другой тип процедур. Весьма дорого обхо-

дятся сверки расчетов и подсчет активов. Поскольку проверка отдельных

элементов сальдо зачастую очень дорога, аудиторы обычно планируют

аудиторскую проверку так, чтобы свести к минимуму необходимость те-

стирования этого типа.

Разумеется, стоимость каждого из видов свидетельств в разных ситу-

ациях неодинакова. Например, стоимость подсчета товарно-материальных

ценностей (проверка по существу отдельных элементов сальдо товар-

но-материальных ценностей) часто зависит от характера и стоимости этих

ценностей, их размещения и вида, количества наименований.

СВЯЗЬ ПРОВЕРОК ПО СУЩЕСТВУ И ТЕСТОВ КОНТРОЛЬНЫХ

МОМЕНТОВ. Чтобы лучше понять природу проверок по существу и

тестов контрольных моментов, полезно рассмотреть их различия. Какое-

либо исключение из общих правил, обнаруженное при тестировании кон-

трольных моментов, является указанием на вероятное наличие ошибок

или отклонений от нормы, которые могут оказать воздействие на суммы

в финансовой отчетности. Исключение же из общих правил, обнаружен-

ное при проверках по существу, как раз и представляет собой искажение

реального положения дел в финансовой отчетности. Исключения из об-

щих правил, обнаруживаемые при тестировании контрольных моментов,

часто называют отклонениями при их тестировании. Таким образом, от-

клонения тестирования контрольных моментов существенны лишь в том

случае, когда они встречаются столь часто, что заставляют аудитора по-

верить в то, что в финансовой отчетности могут быть существенные ис-

кажения реального состояния дел. Тогда возникает необходимость

проверок по существу.

К примеру представим себе, что для функционирования контрольной

системы клиента необходим независимый служащий, который будет про-

верять количества, цены и суммы в каждом счете-фактуре по реализации

и потом визировать (подписывать) дубликаты счетов-фактур. В качестве

аудиторской процедуры тестирования контрольных моментов в таком слу-

чае надо будет применить выборочное исследование дубликатов счетов-

фактур на реализацию, чтобы выявить наличие на них визы (подписи)

лица, осуществившего проверку. Если в результате этого тестирования

контрольного момента удастся обнаружить значительное количество сче-

тов-фактур без соответствующей визы, то аудитору необходимо провести

проверки по существу. Их можно провести, расширив проверку счетов-

фактур, чтобы она охватывала также сверку отпускных цен и сумм (т.е.

ПЛАН АУДИТА И ПРОГРАММ АУДИТА 311

проводя проверку операций по существу ), или же увеличить размер вы-

борки для подтверждения дебиторской задолженности (проверка по су-

ществу отдельных элементов сальдо). Разумеется, даже если имеющиеся

контрольные процедуры неэффективны, то из этого еще не вытекает, что

в счетах-фактурах по реализации обязательно будут погрешности. В них

не будет никаких ошибок, если человек, который их выписывает, - ком-

петентный и добрссовесгный работник. Аналогично, даже если на дуб-

ликатах счетов-фактур по реализации и имеются визы контролера, это

еще не исключает возможность присутствия в них ошибочных сумм, по-

скольку контролер может визировать документы весьма небрежно или

вообще не выполняя контрольной процедуры. Именно поэтому многие

аудиторы предпочитают включать повторные процедуры в состав перво-

начальных тестов для контрольных моментов. Другие же предпочитают

повторное выполнение процедур в форме проверок по существу только

в тех случаях, когда обстоятельства непосредственно свидетельствуют о

необходимости этих проверок.

10.3. Вариации планов аудиторских проверок

В различных ситуациях аудита названные пять типов проверок могут

осуществляться в самых разных объемах. Эта разница в объемах может

быть и в рамках проверок одного и того же клиента за разные годы. В

табл. 10.2 показано, каким образом в различных ситуациях может рас-

пределяться внимание между разными типами проверок. В каждом из

четырех приведенных для примера случаев мы предполагаем, что было

собрано достаточное количество достоверных свидетельств.

Анализ ситуации 1. В данном случае клиент - крупная компания со

сложной системой внутрихозяйственного контроля. Поэтому аудитор про-

водит обширное тестирование контрольных моментов и во многом пола-

гается на систему внутрихозяйственного контроля клиента для понижения

объема проверок по существу. Кроме того, для этой же цели он выполняет

аналитические процедуры. В связи с этим проверки операций по существу

и проверки отдельных элементов сальдо сводятся к минимуму. Поскольку

акцент здесь делается на тестировании контрольных моментов и не на

аналитических процедурах, подобный аудит можно провести без больших

денежных затрат.

Анализ ситуации 2. Тут мы имеем дело с аудитом компании среднего

размера, где существуют определенные контрольные моменты. Исходя из

этого аудитор принял решение о среднем объеме тестирования по всем

видам контрольных моментов и необходимости особого внимания к ана-

литическим процедурам.

312

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

Таблица 102

Выбор объема тестирования по видам тестов

в различных ситуациях

Процедуры

достижения

понимания

системы

внутрихозяй-

ственного

контроля

клиента

Тесты

контрольных

моментов

Субстан-

тивные

проверки

операций

(по существу)

Аналити-

ческие

процедуры

Тесты

элементов

сальдо

1

Б Б

М Б

М

2 С

С С Б

С

3 С Н

Б С Б

4

С

С Б

СП

Б

Обозначения: Б - большой объем тестирования.

М - малый объем тестирования.

Н - тестирование не проводится.

Анализ ситуации 3. В данном случае компания также имеет средний раз-

мер, но эсрфективных элементов внутрихозяйственного контроля у нее

явно недостаточно. Здесь тестирование контрольных моментов не прово-

дится, поскольку нет смысла полагаться на недостаточную систему внут-

рихозяйственного контроля. Основной акцент в такой ситуации будет

сделан на проверке отдельных элементов сальдо, кроме того будут вы-

полнены, хотя и в меньшем объеме, некоторые проверки операций по су-

ществу и аналитические процедуры. Причина сокращения объема

аналитических процедур - подозрения аудитора о неточности сумм сальдо

счетов. Стоимость такого аудита будет, скорее всего, довольно высока, ибо

в этом случае он подразумевает выполнение большого объема конкретных

проверок по существу.

Анализ ситуации 4. Первоначально планом этой проверки предполагалось

использование того же подхода, что и в ситуации 2. Однако здесь аудитор

обнаружил большие отклонения в результатах тестирования контрольных

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

313

моментов и выявил при проверках операций и в ходе аналитических про-

цедур значительные ошибки. Поэтому он пришел к выводу, что система

внутрихозяйственного контроля неэфсрективна. Чтобы компенсировать не-

приемлемые результаты, полученные при проверках других типов, ауди-

тор проводит обширное тестирование отдельных элементов сальдо.

Стоимость такой проверки выше, поскольку она подразумевает тестиро-

вание контрольных моментов и проверок операций по существу, которые

не могут быть использованы для понижения объема проверок отдельных

элементов сальдо.

10.4. Разработка программы аудиторской проверки

Программа аудита обычно разрабатывается по трем сегментам: проверки

операций, аналитические процедуры и проверки отдельных элементов

сальдо. Каждый из этих сегментов в свою очередь рассматривается по

циклам хозяйственных операций и по отдельным счетам.

ТЕСТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ. Программы ауди-

та в сегменте проверок операций могут быть самыми разными. Они могут

включать в себя проверки по существу, когда приходится иметь дело со

слабой системой внутрихозяйственного контроля, или же наоборот,

значительный акцент делается на тестах контрольных моментов, ког-

да система считается эффективной. Методы, используемые для разработки

проверок операций, ориентированы на задачи внутрихозяйственного

контроля, о которых шла речь в гл. 9. Если планируется низкий уровень

риска контроля, то используют следующий метод, в соответствии с ко-

торым аудитор должен сделать четыре действия.

1. Применить конкретные цели внутрихозяйственного контроля к типу

проверяемых операций, например, к реализации.

2. Выявить конкретные контрольные мероприятия и процедуры, которые

должны снизить риск контроля по каждой из задач.

3. Разработать соответствующие тесты контрольных моментов для каж-

дого из мероприятий или процедур системы внутрихозяйственного кон-

троля, связываемых с понижением риска контроля (т.е. для каждого из

ключевых моментов).

4. Разработать проверки операций по существу для каждого типа потен-

циальных ошибок или отклонений от нормы, связанных с каждой из

задач, принимая во внимание слабые стороны системы внутрихозяйст-

венного контроля и ожидаемые результаты тестирования контрольных

моментов, проведенного в рамках этапа 3.

Сегмент проверки операций обычно сопровождается описательным раз-

делом, который содержит документальное подтверждение понимания, до-

стигнутого при изучении системы внутрихозяйственного контроля данного

клиента. Процедуры, использовавшиеся для достижения такого понима-