Аренс Э.А. Аудит

Подождите немного. Документ загружается.

282 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

ПРОЦЕДУРЫ, ОТНОСЯЩИЕСЯ К РАЗРАБОТКЕ И ПРИМЕНЕ-

НИЮ. Задача аудитора при достижении понимания системы внутри-

хозяйственного контроля - исследовать отдельные ее элементы и убедить-

ся в их практическом применении, документируя полученную инфор-

мацию в полезной форме. Ниже мы приводим процедуры, относящиеся

к разработке и внедрению.

Предыдущий опыт аудитора, полученный при работе с этим клиентом.

Большую часть проверок в компании выполняет из года в год одна и

та же аудиторская фирма. Если не считать самого первого заказа на

работу, аудитор обычно уже имеет большое количество информации

о системе внутрихозяйственного контроля у данного клиента, которая

была собрана в течение предыдущих лет. Так как системы контроля,

как правило, меняются нечасто, такого рода информацию можно не-

много обновить и в готовом виде использовать при текущем аудите за

данный год.

Опросы персонала клиента. Логической отправной точкой для обновле-

ния информации и перенесения прошлых результатов на аудит за те-

кущий год (или же для получения новой первоначальной информации)

является соответствукхций персонал клиента. Опросы персонала клиента

на уровне администрации компании, контролирующей рядовых сотруд-

ников, осуществляются по большей части в процессе достижения пони-

мания системы внутрихозяйственного контроля.

Инструкции по методикам и процедурам клиента. Чтобы создать и под-

держивать свою систему внутрихозяйственного контроля, клиент должен

иметь обширную собственную документацию. Эта документация вклю-

чает в себя инструкции по методам и документы (такие, как устав

корпорации), инструкции по процедурам и документы (такие, как ин-

струкции по бухгалтерскому учету или организационные схемы). Ауди-

тор изучает соответствующую информацию и обсуждает ее с работниками

компании, чтобы убедиться в том, что они правильно интерпретируют и

понимают эту информацию.

Проверка документов и записей. Элементы среды контроля, отдельные

элементы учетной системы, а также использование контрольных процедур

предполагают формирование большого количества документов и записей.

Это в известной степени отражено в действующих инструкциях по ме-

тодам и процедурам клиента. Проверяя реально существующие первич-

ные документы и записи, аудитор может уточнить для себя содержание

инструкций, чтобы лучше понять их. Подобная проверка также дает

аудитору свидетельства того, что контрольные методы и процедуры при-

ведены в действие.

Исследование хозяйственной деятельности ггоедгтриятия. Помимо изуче-

ния первичных документов и учетных записей, аудитор может наблюдать

за работниками клиента, которые готовят эти документы и записи, а так-

же выполняют свою обычную учетную и контрольную работу. Это еще

ВНУ1ТИХОЗЯНСТВЕН}1ЫЙ КОНТРОЛЬ КЛИЕНТА 283

больше углубит понимание аудитором контрольных методов и процедур,

укрепит его уверенность в том, что все они применяются на практике.

Исследование, проверка и опрос могут быть удобно и эффективно объ-

единены в сквозной проверке хозяйственных операций, о которой шла

речь выше. При этой процедуре аудитор выбирает один или несколько

документов в начале хозяйственной операции того или иного типа и про-

слеживает путь этого документа (документов) через весь учетный про-

цесс. На каждой стадии проводятся опросы, наблюдение за деятельностью

работников компании и проверки первичных документов по выбранному

типу (типам) хозяйственных операций.

ДОКУМЕНТИРОВАНИЕ ПОНИМАНИЯ. Понимание системы внутри-

хозяйственного контроля документируют тремя методами: составляя опи-

сательный отчет, блок-схему документооборота и анкету по внутрихозяйс-

твенному контролю. Как будет показано ниже, эти методы можно ис-

пользовать и по отдельности, и в комбинациях.

Описательный отчет. Описательный отчет - это письменная характери-

стика системы внутрихозяйственного контроля клиента. Правильный опи-

сательный отчет об учетной системе и связанных с ней контрольных

процедурах включает четыре характеристики.

• Происхождение каждого документа и каждой записи в системе.

Например, в таком описательном отчете должно быть сказано, откуда

поступают заказы клиентов и каким образом выписываются счета-фак-

туры на реализацию.

• Существующая технология обработки документов. Например, если

объемы реализации определяют при помощи компьютерной программы,

которая умножает отправленные количества на прейскурантные цены,

имеющиеся в памяти компьютера, то об этом должно быть упомянуто.

• Место каждого документа и каждой записи в системе. Должно го-

вориться о подшивке документов в папки, о высылке их клиентам или

же об их уничтожении.

• Контрольные процедуры, имеющие отношение к оценке риска кон-

троля. Эти процедуры обычно включают в себя разделение обязанно-

стей (например, учета кассовых операций и материально ответствен-

ной работы с наличными средствами); порядок выдачи разрешений и,

санкций (например, санкционирование выдачи кредита); внутрихо-

зяйственные контрольные моменты (например, сравнение цены за одну

проданную единицу с ценой, которая значится в контракте).

Описательный отчет, как правило, используется в тех случаях, когда

система внутрихозяйственного контроля проста и легко поддается описа-

нию. Недостаток таких отчетов состоит в том, что они не позволяют опи-

сать подробности системы внутрихозяйственного контроля достаточно

ясным и простым языком в доступной форме, одновременно предоставив

достаточно информации для эффективного анализа контрольных момен-

тов и оценки риска контроля.

284

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

Блок-схема документооборота. Используемая во внутрихозяйственном

контроле блок-схема документооборота - это символьное графическое

изображение документов клиента и их последовательного движения в

рамках организации. Хорошо составленная блок-схема документооборота

включает те же четыре характеристики, которые были определены выше

для описательного отчета.

Блок-схема документооборота обладает определенными достоинствами,

заключающимися в том, что при ее помощи можно кратко описать всю

учетную систему клиента, и такой инструмент может оказаться весьма

полезным для аудитора, когда тот в дальнейшем будет проводить ана-

литические процедуры. Хорошо подготовленная блок-схема документоо-

борота позволяет выявить недостатки системы, облегчая тем самым

полное понимание того, каким образом она работает. Гораздо проще усо-

вершенствовать блок-схему документооборота, чем сделать описательный

отчет.

Обычно описательный отчет и блок-схему документооборота не при-

меняют одновременно, поскольку и отчет и схема предназначены для ха-

рактеристики одной и той же системы обработки документов и записей.

Иногда используют комбинации из описательного отчета и блок-схемы

документооборота. Принятие решения относительно того, что именно ис-

пользовать (отчет, блок-схему или же их комбинацию), зависит от двух

факторов: сравнительной легкости понимания аудиторами, которые про-

водят аудит в текущем году и будут проводить проверки в будущем, и

сравнительной стоимости подготовки этих материалов.

Анкета по внутрихюяйственному контролю. В анкете по внутрихозяй-

ственному контролю содержатся серии вопросов о контрольных моментах

в каждой области аудита, включая среду контроля как средство доведения

до аудитора тех аспектов системы внутрихозяйственного контроля, кото-

рые могут оказаться неудовлетворительными. В большинстве случаев ан-

кета составлена так, что на вопросы надо давать ответы "ДА" или "НЕТ",

причем ответы "НЕТ" свидетельствуют о наличии потенциальных недо-

статков в системе внутрихозяйственного контроля.

Главное достоинство анкеты в том, что она позволяет сравнительно по-

лно охватить все области аудита, являясь, таким образом, хорошим ра-

бочим средством. Более того, анкету обычно можно подготовить доста-

точно быстро в самом начале выполнения заказа. Основной недостаток

анкеты заключается в том, что отдельные элементы учетной системы кли-

ента изучаются без достижения полного понимания этой системы. Кроме

того, стандартные анкеты часто неприменимы при работе с некоторыми

клиентами аудитора, особенно с небольшими организациями.

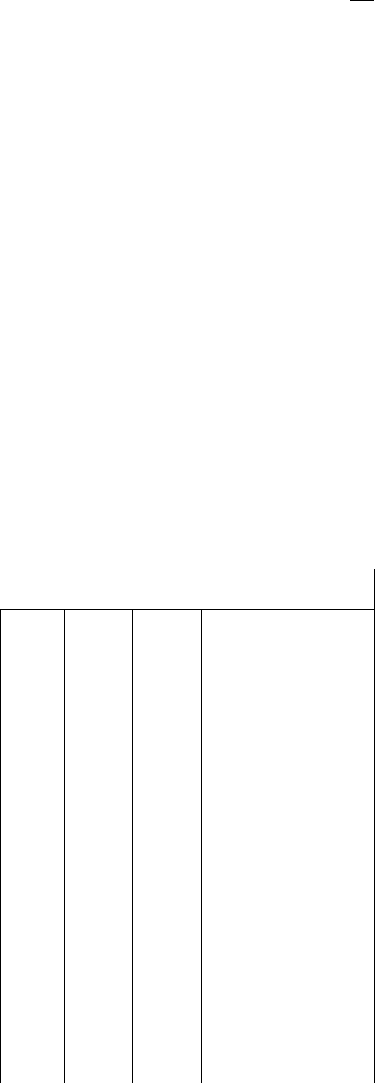

На рис. 9.4 в качестве примера приводится часть анкеты по системе

внутрихозяйственного контроля для цикла реализации и получения вы-

ручки компании "Хиллсбург Хардвеар Ко". Эта анкета составлена таким

образом, что ее можно использовать при работе с семью задачами системы

внутрихозяйственного контроля. Обратите внимание, что каждая из этих

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 285

задач (от А до Ж) конкретна, поскольку имеет отношение к операциям

по реализации (смотрите выделенные части). Это же верно и по отно-

шению ко всем остальным областям аудита.

Мы считаем, что использование анкет и блок-схем документооборота

очень полезно для достижения понимания системы компании клиента.

Блок-схемы документооборота позволяют составить обзор системы, а ан-

кеты своей структурой постоянно напоминают аудитору о тех видах кон-

трольных моментов, которые должны существовать.При правильном

использован ии, комбинация этих двух подходов должна предоставить в

распоряжение аудитора прекрасное описание системы.

Зачастую желательно использовать описательные отчеты или блок-схе-

мы документооборота либо просить клиента заполнить анкету по внут-

рихозяйственному контролю. Если же у клиента нет понятных и

надежных описательных отчетов, блок-схем документооборота или анкет,

как это часто бывает, то аудитору необходимо подготовить их самому.

Рис. 9.4. Целевая анкета внутрихозяйственного контроля

по реализации

Клиент: Компания "ХиллсбургХардвеар Ко"

Аудитор: МСВ Дата завершения: 30.09.9Х

Дата окончания проверки: 01.10.9Х

Задача (выделена) и вопрос

Дата аудита: 31.12.9Х

Проверено: Дж.Эр.

Ответы

Примечания

Да

Нет Нет

ответа

ПемДилли,

V

проверяет

соответствующие

документы

V

Президент,

ЧакЧулик

V

V

РЕАЛИЗАЦИЯ

А. Учтенный объем реализации

действительно имел место:

1. Подтверждается ли учет

реализации товарно-транспорт-

ными документами, заверенными

заказами клиентов?

Б. Реализация должным образом

санкционируется:

1. Подтверждается ли соответству-

ющим ответственным лицом кре-

дит клиенту?

2. Обязательно ли наличие заранее

пронумерованного письменного

разрешения для каждого товара,

покидающего территорию компа-

нии?

3. Используется ли утвержденный

прейскурант?

286

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

Продолжение

В. Вся имевшая место реализация

была отражена в учете:

1. Ведется ли учет отгрузки?

2. Контролируются ли транспорт-

ные документы так, чтобы можно

было фактурировать все поставки ?

3. Являются ли транспортные

документы предварительно

пронумерованными бланками

строгой отчетности ?

4. Являются ли счета-фактуры на

реализацию предварительно

пронумерованными бланками

строгой отчетности?

Г. Зарегистрированная реализация

равна количеству заказанного товара,

правильно факгурируется и учитыва-

ется:

1. Проводилось ли независимое

сопоставление объема реализации

по товарно-транспортным доку-

ментам и счетам-фактурам?

2. Проводилась ли внутренняя

проверка, определялись ли размер,

йена,подтвердились ли итоги по

счетам-фактурам?

3. Рассылаются ли покупателям

месячные отчеты?

Д. Операции по реализации

правильно классифицированы:

1. Проводилось ли независимое

сопоставление учтенного объема

реализации с планом счетов?

Е. Учет реализации ведется:

1. Проводилось ли независимое

сравнение дат на товарно-

транспортных документах с датами

учета?

Предварительно

пронумерованы, но

не учитываются.

Требуется допол-

нительная проверка

по существу

Осуществляет Пем

Дилпи,

контролирует Чак

Чулик

Осуществляет Пем

Дилпи

Вся реализация на

счете

Есть только один

счет реализации

своевременно

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 287

Ж. Операции по реализации верно

отражаются и обобщаются в регист-

рах:

1. Проводилось ли независимое

составление журналов-ордеров и

перенесение итогов в Главную

книгу?

2. Проводилась ли ежемесячная

сверка дебиторской

задолженности, отраженной в

регистрах, с данными Главной кни-

ш!

Продолжение

Здесь слабое место в

системе, требуется

проведение допол-

нительных проверок

по существу

9.10. Оценка риска контроля

После того как аудитор получил общую информацию и собрал факти-

ческие данные о разработке и применении системы внутрихозяйственного

контроля, он может оценить риск контроля по отдельным конкретным за-

дачам контроля. Обычно это делается отдельно для каждого важного типа

хозяйственных операций в учетном цикле. Например, в рамках цикла

реализации и получения выручки такими типами хозяйственных опера-

ций являются: продажа, поступление от реализации и предоплаты, по-

лучение наличных средств, операции по созданию резерва и списанию

безнадежной дебиторской задолженности.

ОПРЕДЕЛЕНИЕ ЗАДАЧ КОНТРОЛЯ. Первый шаг здесь заключается

в определении задач контроля, которые будут оцениваться. Это делается

путем решения конкретных задач внутрихозяйственного контроля, о ко-

торых шла речь выше, сформулированных в наиболее общей форме, по

отношению к каждому из крупных типов хозяйственных операций, осу-

ществляемых данной организацией. Табл. 9.1 показывает пример разра-

ботки конкретных задач внутрихозяйственного контроля реализации.

ОПРЕДЕЛЕНИЕ КОНКРЕТНЫХ КОНТРОЛЬНЫХ МОМЕНТОВ. На

следующем этапе определяются конкретные методы и процедуры, которые

споссбствуют выполнению каждой из задач. Аудитор выделяет имеющие

отношения к данному случаю контрольные моменты, изучая общую ин-

формацию о системе внутрихозяйственного контроля своего клиента. Он

намечает методы, процедуры

и

мероприятия, которые, по его мнению,

обеспечат должный контроль за данной хозяйственной операцией. Делая

это, часто бывает полезно вернуться к типам процедур, которые в прин-

ципе могут существовать, и задать себе вопрос, существуют ли они в дан-

ном конкретном случае, например, адекватно ли разделены обязанности

и как это достигнуто? хорошо ли разработаны используемые документы?

ведется ли надлежащий учет предварительно пронумерованных докумен-

тов?

288 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

Проводя такого рода анализ, нет необходимости учитывать каждый

контрольный момент. Аудитору следует определить и включить в свое ис-

следование моменты, которые, вероятнее всего, будут иметь наиболее су-

щественное воздействие на возможность выполнения задач контроля. Их

часто называют ключевыми моментами. В данном случае рассматривают

только ключевые контролыше моменты по той причине, что их должно

быть достаточно для выполнения задач контроля и обеспечения эффек-

тивности аудита.

ОПРЕДЕЛЕНИЕ И ОЦЕНКА СЛАБЫХ СТОРОН. Когда говорят о сла-

бых сторонах, обычно имеют в виду отсутствие адекватных контрольных

моментов, в связи с этим повышается риск появления искажений фи-

нансовой отчетности. Если, по мнению аудитора, контрольные моменты,

направленные на достижение одной из задач контроля, неадекватны, то

возможность возникновения искажений возрастает. Например, если нет

внутрихозяйственного контроля за оценкой операций по выплате зара-

ботной платы, то аудитор может посчитать это слабым местом системы

контроля.

Для выявления существенных слабых сторон можно действовать по-

этапно. Ниже мы приведем четыре таких этапа.

Определение существующих контрольных моментов. Поскольку слабой

стороной является отсутствие адекватных контрольных моментов, ауди-

тору сначала необходимо выяснить, какие контрольные моменты вообще

существуют. Методы, применяемые для определения контрольных момен-

тов, мы уже обсуждали ранее.

Определение отсутствующих ключевых контрольных моментов. Анкеты

с вопросами по внутрихозяйственным проверкам, повествовательные опи-

сания и блок-схемы полезны для выявления областей, в которых отсут-

ствуют ключевые контрольные моменты, в связи с чем возрастает вероят-

ность искажения реального состояния дел. Если риск контроля оценен как

умеренный или высокий, то обычно ключевые контрольные моменты от-

сутствуют.

Определение потенциальных существенных искажений, которые могут

иметь место. На этом этапе должны быть выявлены конкретные ошиб-

ки или отклонения от нормы, которые, вероятнее всего, возникнут в связи

с отсутствием данных проверок. Существенность слабых сторон возрастает

пропорционально величине ошибок или отклонений от нормы, которые,

вероятнее всего, возникнут в связи с наличием слабых сторон.

Анализ возможности компенсации отсутствия тех или иных контроль-

ных моментов. Компенсирующий контрольный момент - возможность

компенсации той или иной слабой стороны. В качестве наиболее распро-

страненного примера, имеющего отношение к деятельности небольшой

компании, можно упомянуть активное участие в работе этой компании

ее владельца. При наличии компенсирующего контрольного момента сла-

бую сторону больше нельзя считать таковой, ибо потенциальная вероят-

ВНУТРИХОЗЯЙСТВЕННЬ1Й КОНТРОЛЬ КЛИЕНТА 289

ность искажения реально существующего состояния дел в связи с этой

слабой стороной значительно понижается.

На рис. 9.5 приводится пример документа, удостоверяющего наличие

слабой стороны в цикле реализации и получения выручки. В колонке,

где расположены данные о воздействии этой слабой стороны на аудитор-

ские свидетельства, говорится о том, какое воздействие она окажет на со-

ставленную аудитором программу аудита.

Рис. 95. Слабые стороны системы внутрихозяйственного контроля

Клиент: Компания "Эйртайт Мэшин Ко"

Слабые места в системе внутрихозяйственного

контроля

Цикл: продаж и получения выручки

СЛАБЫЕ КОМПЕНСИ- ПОТЕНЦИ-

СТОРОНЫ РУЮЩИЕ АЛЬНАЯ

КОНТРОЛЬНЫЕ ОШИБКА

МОМЕНТЫ

Форма: Р-3

Подготовлена: Джей Ар

Период 31.12.Х8

ВОЗДЕЙСТВ

СТЕПЕНЬ ИЕНА

СУЩЕСТ- АУДИТОР-

ВЕННОС- СКИЕСВИ-

ТИ ДЕТЕЛЬ-

СТВА

1. Служащий, за-

нимающийся рас-

четамис дебито-

рами, одобряет

документы на

кредиты и имеет

доступ к налич-

ным средствам

2. Нет внутренней

проверки цен про-

даваемых товаров

Владелец компа-

нии получает все

документы на

кредиты, после

того как они уч-

тены. Он лично

знает всех клиен-

тов

Нет

Ответа

нет

Ответа

нет

Ответа

нет

Погрешнос- Потении- Необходимо

ти в учете

фактурова-

алъновысо- повысить

кая степень интенсив-

ная клиен- существен- ность тес-

тирования

тов, при пе-

реносе в до-

полнитель-

ные бухгал-

терские кни-

ги и при клас-

сификации

счетов

ности

ошибки

элементов

по хозяйст-

венным опе-

рациям, свя-

занным с реа-

лизацией.

Поэтому

количество

тестируе-

мых опера-

ций нужно

увеличить до

125

19"

290 ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА

КОНТРОЛЬНАЯ МАТРИЦА. Многие аудиторы при оценке риска кон-

троля используют контрольную матрицу. Большая часть процедур, свя-

занных с риском контроля, имеет отношение более чем к одной задаче

риска контроля, зачастую даже несколько различных процедур оказыва-

ет воздействие на конкретную задачу риска контроля. Подобные обсто-

ятельства делают контрольную матрицу весьма полезной для оценки рис-

ка контроля. Эта матрица помогает определить существующие риск и сла-

бые стороны контроля, а также оценить его.

Рис. 9.6 показывает, как используется контрольная матрица по реа-

лизации в "Эйртайт Мэшии Ко". Составляя такую матрицу, задачи внут-

рихозяйственного контроля по реализации записывают в столбики, а со-

ответствующие выявленные контрольные моменты - в строки. Кроме того,

если удалось определить существенные слабые стороны, записи о них де-

лают также в строки под перечнем ключевых моментов. Матрица нужна,

чтобы показать, каким образом проверки помогают выполнить задачи

контроля и обнаруженные слабые стороны влияют на достижение целей

аудита.

ОЦЕНКА РИСКА КОНТРОЛЯ. После того как контрольные моменты

и слабые стороны определены и выявлена их связь с задачами контроля,

можно приступать к оценке риска контроля. И опять-таки, контрольная

матрица может оказаться полезным средством для решения этой задачи.

Как показано на рис. 9.6, аудитор оценил риск контроля для "Эйртайт

Мэшин Ко" по реализации, проанализировав записи в каждом столбце

с точки зрения имеющих к нему отношение контрольных моментов и сла-

бых сторон и задав себе следующий вопрос: "До какой степени вероятно,

что существенная ошибка или отклонение от нормы, подлежащее про-

верке, не сможет быть предотвращена или выявлена и откорректирована

при помощи этих контрольных моментов и каково воздействие всех этих

слабых сторон?" Если такая вероятное п. низка, то риск когггроля значи-

телен.

ОБСТОЯТЕЛЬСТВА, КОшРЫЕ МОГУТ БЫТЬ СООБЩЕНЫ. При

ознакомлении с системой внутрихозяйственного контроля клиента (а так-

же при оценке уровня риска контроля) аудиторы собирают свидетельства,

которые интересны для аудиторского комитета компании в плане выпол-

нения ею своих обязанностей. Обычно подобная информация имеет от-

ношение к существенным слабым сторонам системы внутрихозяйственного

контроля. Такого рода обстоятельства называют обстоятельствами, о ко-

торых нужно сообщить. Этот термин принят в специальной литературе

(SAS 60).

Об обстоятельствах, о которых следует сообщать, необходимо докла-

дывать аудиторскому комитету - это элемент любого аудиторского ис-

следования. Если у клиента нет аудиторского комитета, то это сообщение

должно направляться лицу или лицам, которые несут общую огветст-

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ КЛИЕНТА 291

венность за систему внутрихозяйственного контроля, например, совету

директоров или менеджеру, являющемуся одновременно совладельцем

компании.

Такое сообщение обычно имеет форму письма, хотя SAS допускают

и устные сообщения, если о них делается соответствующая пометка в ра-

бочих документах. На рис. 9.7 приводится пример письма, имеющего от-

ношение к проблемам, связанным с системой внутрихозяйственного

контроля.

Письма руководству компании. Помимо обстоятельств, о которых следует

сообщать, аудиторы часто сталкиваются и с менее существенными обсто-

ятельсгвами, имеющими отношение к системе внутрихозяйственного кон-

троля. Зачастую они видят, каким образом клиент может улучшить

работу своей организации. О такого рода обстоятельствах также необхо-

димо сообщать клиенту. Сообщение часто имеет форму письма, предназ-

наченного специально для этой цели, его называют письмом руководству

компании. На рис. 9.7 мы видим пример такого письма, адресованного

руководству компании.

9.11. Тестирование контрольных моментов

Контрольные моменты, которые выделены аудитором при оценке

риска контроля как понижающие его уровень (ключевые контрольные

моменты) должны подтверждаться тестированием. Оно должно

подтвердить, что данные контрольные моменты были эффективны

на протяжении всего аудируемого периода (или большей части

этого периода). Например, на рис. 9.6 каждый из ключевых контроль-

ных моментов должен гюдтверждаться тестированием в достаточном

объеме.

ПРОЦЕДУРЫ ТЕСТИРОВАНИЯ КОНТРОЛЬНЫХ МОМЕНТОВ. Что-

бы подтвердить эффективность функционирования контрольных меро-

приятий и процедур, используют четыре типа процедур, перечисленных

после рис. 9.7.

Опрос комтетентных работников организации. Хотя опросы и не яв-

ляются в общем и целом очень надежным источником информации

относительно эффективности контрольных моментов, подобный сбор

аудиторских свидетельств может оказаться весьма уместным. Так,

аудитор может убедиться, что работники не получают без разре-

шения доступ к компьютерным файлам, опросив тех лиц, которые

контролируют функционирование компьютерной информации.

Проверка документов, записей и сообщений. Многие действия, связан-

ные с контрольными моментами, и такого рода процедуры легко про-

19*