Аренс Э.А. Аудит

Подождите немного. Документ загружается.

Продолжение

ЦЕЛИ

ВНУТЕИХОЗЯЙСГВЕННОГО

КОНТРОЛЯ

КЛЮЧЕВЫЕ

ВНУТРИХОЗЯЙСТВЕННЬШ

КОНТРОЛЬНЫЕ

МОМЕНТЫ

ОГЮБЩЕНИЕ

ТЕСТИРОВАНИЯ

КОНТРОЛЬНОГО

МОМЕНТА

ОГЮБЩЕНИЕ ПРОВЕРОК

ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ПО<ЗТЦЕСТВУ

Проверка наличия соответст-

вующих разрешений на опе-

рации по реализации (санк-

ционирование)

Проверка полноты отражения

операций по реализации (пол-

нота)

Конкретное или общее разре-

шение должно иметь место в

соответствующих процедурах,

по трем основным моментам:

выдача гарантий на предос-

тавление кредита

отправка товаров

определение цен и условий,

фрахта и скидок

Транспортные документы (те.

коносаменты)

пронумерованы и по ним

ведется соответст-вующий

учет

Проверка документов на на-

личие в них одобрения по трем

главным моментам

Проверка последовательнос-

ти и соответствия нумерации

транспортных документов

Сверка кредитового оборота

аналитической ведомости по

дебиторской задолженности

с реальными источниками

Сравнение цен в счетах-фак-

турах по реализации с одоб-

ренным списком цен или с со-

ответствующей формой конт-

ракта

Сверка записей по транспорт-

ным документам с данными

счетов-фактур и отражением

этих данных в журнале реали-

зации и ведомости дебитор-

ской задолженности

ГО

го

-С»

го

Продолжение

ЦЕЛИ

ВНУТРИХОЗЯЙСТВЕННОГО

КОНТРОЛЯ

КЛЮЧЕВЫЕ

ВНУТРИХОЗЯЙСТВЕННЬГЕ

КОНТРОЛЬНЫЕ

МОМЕНТЫ

ОБОБЩЕНИЕ

ТЕСТИРОВАНИЯ

КОНТРОЛЬНОГО

МОМЕНТА

ОБОБЩЕНИЕ ПРОВЕРОК

ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ПО СУЩЕСТВУ

Проверка сумм отпущенных

товаров с суммами регистра-

ции (оценка)

Проверка правильности рас-

познания операций (класси-

фикация)

Счета-фактуры пронумерова-

ны и по ним ведется соответст-

вующий учет

Проверка наличия внутрихо-

зяйственного контроля за под-

готовкой и регистрацией сче-

тов-фактур независимым

лицом

Использование адекватного

плана счетов

Внутрихозяйственное наблю-

дение и подтверждение

Проверка последовательнос-

ти и соответствия нумерации

счетов-фактур

Проверка внутрихозяйствен-

ного ксяггроля за подтвержде-

нием подлинности докумен-

тов

Проверка адекватности плана

счетов

Проверка внутрихозяйствен-

ной проверки на соответст-

вующих документах

Повторные вычисления по

счетам-фактурам

Сверки записи в журнале

реализации с записями по

счетам-фактурам

Сверка записей в счетах-фак-

турах по отдельным моментам

с данными транспортных до-

кументов, списками и заказа-

ми клиентов

Проверка документов, под-

тверждающих правильность

распределения хозяйствен-

ных операций реализации по

категориям

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

339

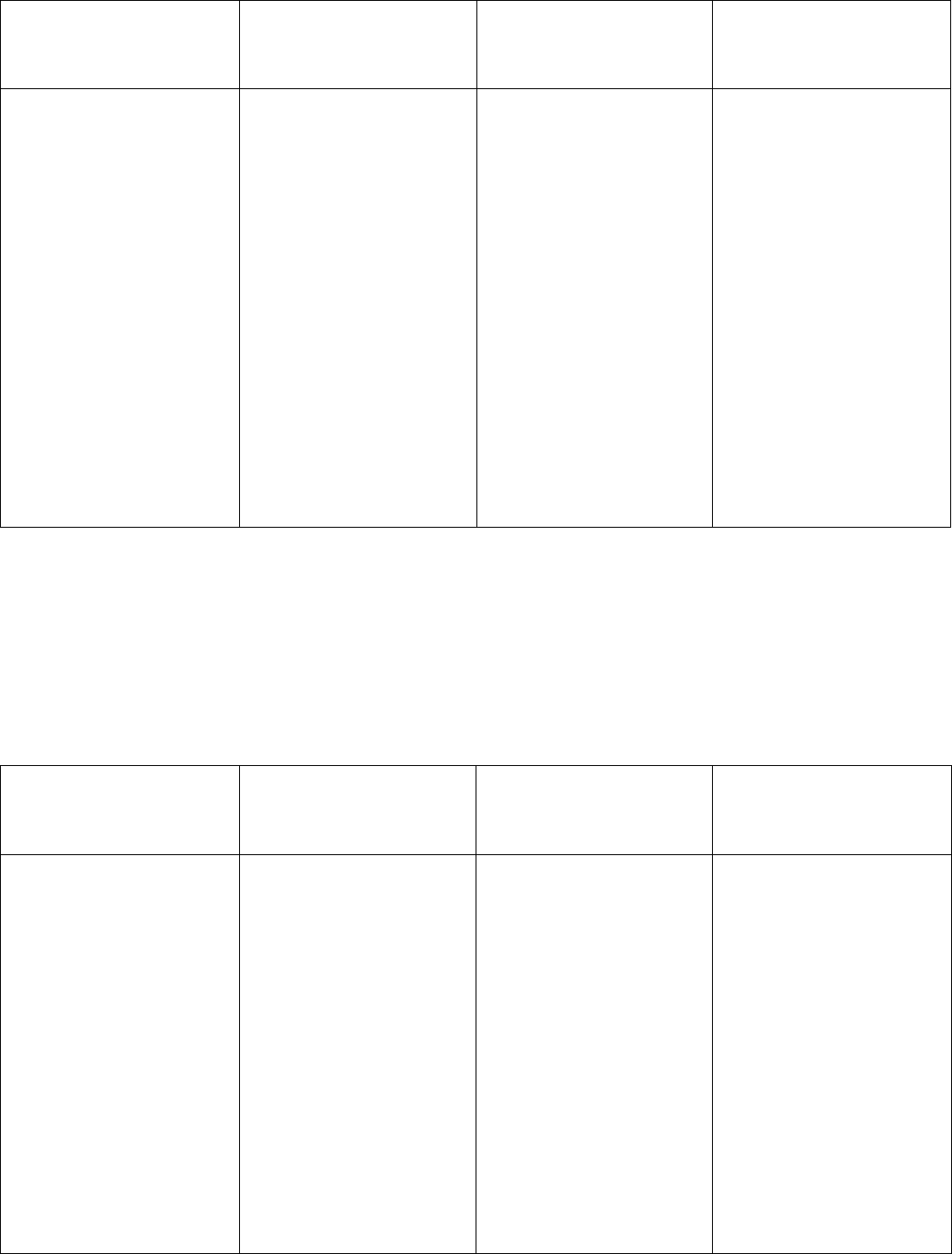

Тестирование контрольных моментов. Для каждой системы внутрихозяй-

ственного контроля существует соответствующий тест контрольных мо-

ментов, который позволяет оценить эсрсрективность этой системы. В

большей части проверок сравнительно просто определить, каков должен

быть тест контрольного момента, опираясь на его характер. Например,

если внутренний контрольный момент заключается в том, чтобы отмечать

инициалами заказы клиентов после того, как по ним было санкциони-

ровано (одобрено) предоставление кредита, то тестирование этого момента

и будет заключатся в том, чтобы проверить наличие соответствующих

инициалов на заказах клиентов.

Обратите внимание на то, что тестирование коитрольного момента в

табл. 11.1 имеет непосредственную связь с внутрихозяйственным конт-

ролем. Для каждого контрольного момента должен существовать хотя бы

один тест.

Проверки хозяйственных операций по существу. Независимо от обсто-

ятельств при принятии решения относительно проверок хозяйственных

операций по существу в каждом аудите используют определенные про-

цедуры. Использование других процедур зависит от адекватности конт-

роля и результатов тестирования проверок. В табл. 11.1 проверки по

существу связываются с целями, указанными в первом столбце. Они ор-

пшизонаиы таким образом, чтобы определить, имеются ли в данной хо-

зяйственной операции какие-либо подобные денежные ошибки, которые

имели бы отношение к этой цели. На используемые аудиторские про-

цедуры оказывают воздействие системные стороны в1гутрихозяйствегшого

контроля, относящиеся к этой цели. Степень существенности, результаты

прошлого года и другие факторы, проанализированные в гл. 8, также ока-

зывают воздействие на используемые процедуры. Некоторые из процедур

аудита, используемые в случае неадекватности внутрихозяйственного кон-

трам, анализируются в одном из гюследующих разделов.

Необходимо понимать взаимосвязь между столбцами в табл. 11.1. В

первом столбце перечислены семь аудиторских целей внутрихозяйствен-

ного контроля и проверок хозяйственных операций. Общие цели являются

одними и теми же для любого типа хозяйственных операций, но кон-

кретные задачи бывают разными для цикла реализации и получения вы-

ручки или любого другого типа хозяйственных операций. Во втором

столбце приводятся один или два примера внутрихозяйственных конт-

рольных моментов для каждой из целей внутрихозяйственного контроля.

Очень важно, чтобы любой контрольный момент был связан с одной или

более конкретными целями. Обычно тесты проверок в третьем столбце

связаны с данной системой внутрихозяйственного контроля. Тест про-

верки бессмыслен, если только он не направлен на какой-либо отдельный

контрольный момент. Таблица содержит по крайней мере один тест про-

верки в третьем столбце для каждого внутрихозяйственного контрольного

момента из второго столбца. И наконец, обычные проверки хозяйствен-

22*

Продолжение

ЦЕЛИ

ВНУГРИХОЗЯЙСГВЕНИОГО

КОНТРОЛЯ

КЛЮЧЕВЫЕ

ВНУТРИХОЗЯЙСТВЕННЬ1Е

КОНТРОЛЬНЫЕ

МОМЕНТЫ

ОБОБЩЕНИЕ

ТЕСТИРОВАНИЯ

КОНТРОЛЬНОГО

МОМЕНТА

ОБОБЩЕНИЕ ПРОВЕРОК

ХОЗЯЙСТВЕННЪ1Х

ОПЕРАЦИЙ

ПО СУЩЕСТВУ

Проверка своевременности

регистрации операций (свое-

временность)

Проверка правильности отра-

жения операций во вспомога-

те.г >чых записях их обобще-

ния .1 переноса (суммирова-

ние и обобщение)

Процедуры, требующие отра-

жения, должны быть зафик-

сирс ваны как можно скорее

поел г момента их выполнения

Разделение обязанностей вне-

сения записей в журнал по ре-

ализации и в ведомость деби-

торской задолженности

Ежемесячная отправка отче

тов клиентам

Внутрихозяйственные про-

верки

Проверка документов на мо-

мент обнаружения неотфакту-

рованных поставок и на на-

личие неотраженных опера-

ций в любой момент

Проверка наличия отметки об

осуществлении проверки на

документах

Наблюдение за процедурами

Наблюдение за отправкой от

четов клиентам

Проверка на наличие внутри-

хозяйствешюй системы конт-

роля

Сверка дат зафиксированных

операций по реализации с

датами в транспортных

документах

Подытожить данные журнала

и проследить за переносом

данных в Главную кншу, жур-

налы дебиторской задолжен-

ности

340 АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

ных операций по существу из последнего столбца таблицы представляют

собой аудиторские свидетельства, подтверждающие достижение конкрет-

ной цели из поименованных в первом столбце. Проверки хозяйственных

операций по существу не связаны непосредственно со столбцами ключе-

вых контрольных моментов или же тестов проверок, но объем проверки

хозяйственных операций по существу зависит отчасти от того, какие есть

ключевые контрольные моменты и от результатов их тестирования.

Форматы конструирования и выполнения. Информация, содержаща-

яся в табл. 11.1, должна помогать аудиторам конструировать аудиторские

программы, которые позволят достичь цели аудита в данных конкретных

обстоятельствах. Если определенные цели важны при данном аудите или

в том случае, когда для разных клиентов используются различные методы

тестирования контрольных моментов, эти методы позволяют аудитору со-

ставить эффективную и действенную программу аудита.

После того как сконструированы процедуры аудита, подходящие для

данных конкретных обстоятельств, они должны быть выполнены. Весьма

вероятно, что выполнение аудиторских процедур в таком формате, в ка-

ком они предлагаются в табл. 11.1, может оказаться малоэффективным.

Поэтому, преобразовывая процедуры из конструкторского в выполняемый

формат, их комбинируют. Это позволит:

• Устранить дублирующие процедуры.

• Убедиться, что при проверке данного документа своевременно выпол-

няются все предусмотренные процедуры.

• Дать возможность аудитору выполнять процедуры в наиболее эффек-

тивном порядке. Например, если аудитор сначала определит итог по

журналу и проверит его на наличие необычных записей, то он получит

более широкие возможности при выполнении подробных проверок.

ВНУТРИХОЗЯЙСТВЕННЫЕ КОНТРОЛЬНЫЕ МОМЕНТЫ И ИХ

ТЕСТИРОВАНИЕ. В данном разделе более подробно анализируются

ключевые внутрихозяйственные контрольные моменты и примеры их те-

стирования, содержащиеся в табл. 11.1. Ради удобства они анализируются

по отдельным внутрихозяйственным контрольным моментам, а не по це-

лям внутрихозяйственного контроля.

Наличие адекватных документов и записей. Поскольку каждая компа-

ния имеет свою собственную неповторимую систему создания, обработки

и учета хозяйственных операций, бывает трудно оценить, сконструиро-

ваны ли процедуры этой компании таким образом, чтобы обеспечить

максимальную эффективность контроля. Тем не менее до того как мож-

но будет говорить о возможности достичь цели, стоящей перед системой

внутрихозяйственного контроля, необходимо обеспечить применение адек-

ватных учетных процедур. Некоторые компании, например, подготавли-

вают в автоматическом режиме заранее пронумерованные счета-фактуры

в нескольких экземплярах, чтобы вносить в них данные о поступающих

заказах клиентов. Копии этого документа используются для санкциони-

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

341

рования отпуска в кредит, выдачи разрешения на поставки, для записи

количества поставляемых единиц и фактурирования поставок клиентам.

При такой системе почти исключены ситуации, когда клиент не факту-

рируется, если периодически составляется отчетность по всем счетам-

фактурам. В условиях другой системы, когда счета-фактуры подготавли-

ваются только после поставки, вероятность пропуска операции по фак-

турированию является достаточно большой, если только не используется

компенсирующий контроль.

Правильность процедур тестирования контрольных моментов (по адек-

ватности документов, своевременности учета и др.) зависит от природы

проверки. Например, клиент требует, чтобы дубликат счета-фактуры при-

лагали к каждому заказу на поставку (с целью предотвратить такую си-

туацию, когда клиент оказывается неотфактурованным). Тогда полезно

и проверять отчеты за несколько следующих один за другим заказов на

поставку, и тестировать каждый из них на наличие дубликатов.

Заранее пронумерованные документы. Заранее пронумерованные доку-

менты используются для предотвращения пропусков либо в фактури-

ровании, либо в учете, а также точности составления дубликатов. Разу-

меется, нет большого толка от заранее пронумерованных документов, ес-

ли по ним не составляется отчетность. В качестве контрольного момента

можно упомянуть случай, когда один стужащий и фактурирует клиентов,

и подшивает дубликаты всех транспортных документов (по мере их со-

ставления): при этом другой служащий должен периодически отчитывать-

ся за все номера дубликатов и исследовать причины отсутствия некоторых

документов.

Обычно в таких случаях проверяют отчеты за истекшие дни по до-

кументам тех или иных типов (например, дубликатам счетов-фактур),

выборке из журналов реализации. Выявляют пропущенные или продуб-

лированные номера дубликатов (факты несоблюдения последовательности

номеров). Подобный тест в то же время обеспечивает сбор аудиторских

свидетельств по таким целям, как реальность и полнота.

Отправка ежемесячных отчетов. Отправка ежемесячных отчетов лицами,

не несущими ответственность за работу с наличными деньгами или под-

готовку учетных записей по реализации и дебиторской задолженности,

является полезным контрольным моментом, поскольку это подталкивает

клиентов к ответной реакции, если выявится расхождение во взаиморас-

четах. Ддя достижения максимальной зсрфективности информация о всех

указанных разногласиях должна направляться назначенному лицу, кото-

рое не отвечает за работу с наличными деньгами или за ведение записей

по реализации или дебиторской задолженности.

Наблюдение аудитора за тем, как специально назначенное лицо от-

правляет отчеты, а также проверка аудитором файлов с корреспонденцией

клиентов - полезные тесты контрольных моментов, подтверждающие, что

ежемесячные отчеты действительно посылаются клиентам.

342

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

Выдача разрешений. Выдача разрешений волнует аудитора по трем клю-

чевым моментам: до того как реализация имела место, необходимо по-

лучить соответствующее разрешение на предоставление кредита; товары

должны отсылаться только после получения соответствующего разреше-

ния; на цены, включая основные условия, фрахт и скидки, должны также

быть получены соответствующие разрешения. Первые две проверки дол-

жны воспрепятствовать утрате активов компании в результате фальси-

фикации поставок на вымышленных клиентов или клиентам, которые не

оплачивают отсылаемые им товары. Разрешение на цену требуется для

того, чтобы гарантировать, что фактурирование осуществляется по ценам,

установленным компанией.

Достаточно легко проверить эффективность внутрихозяйственного кон-

троля в области санкционирования, исследовав документы с точки зрения

наличия в них отметок о соответствующей санкции по каждому из этих

трех ключевых моментов.

Соответствующее распределение обязанностей. Соответствующее рас-

пределение обязанностей в бухгалтерском учете полезно для предотвра-

щения ошибок различных типов (неумышленных) и отклонений от норм

(умышленных). Например, если журнал реализации подготавливается

независимо от аналитических ведомостей по дебиторской задолженности,

а записи в последних кто-то периодически сверяет с итогом по синте-

тическому счету, не будучи зависимым от лиц, которые готовили эти

записи, то имеет место автоматическая перекрестная проверка. Для пред-

отвращения обмана важно, чтобы любое лицо, ответственное за ведение

записей в журнале реализации или аналитических ведомостей, не имело

доступа к наличным средствам. Желательно также разделить функции

по предоставлению кредита и реализации, поскольку проверки кредита

должны компенсировать естественное стремление работников, занима-

ющихся реализацией, оптимизировать объемы своей деятельности даже

за счет больших сумм безнадежной задолженности, которую приходится

списывать.

Соответствующие тесты контрольных моментов в области распределе-

ния обязанностей обычно ограничиваются наблюдениями аудитора за дей-

ствиями работников и беседами с ними. Например, можно убедиться при

помощи наблюдения, тот ли служащий, который занимается фактури-

рованием, ведет и аналитический учет, а также имеет ли он доступ к

наличным средствам в связи с тем, что он обрабатывает поступающую

почту.

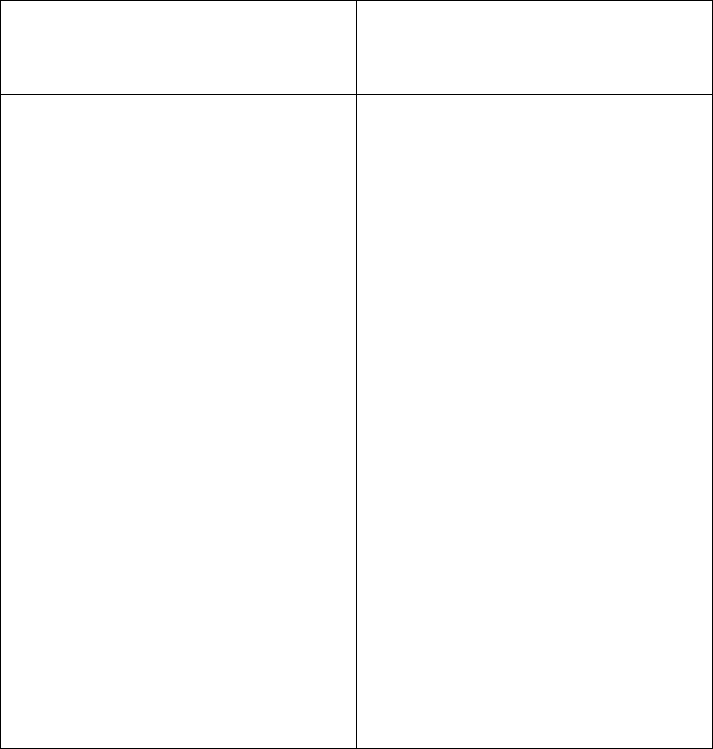

Внутрихозяйственные процедуры подтверждения. Привлечение внутри-

хозяйственных аудиторов или других независимых лиц к проверке учета

хозяйственных операций по реализации необходимо для выполнения каж-

дой из семи целей внутрихозяйственного контроля. Табл. 11.2 показывает

типичную процедуру внутрихозяйственного контроля по каждой из них.

В качестве примеров тестов контрольных процедур, которые могут быть

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

343

использованы в данном случае внешним аудитором, можно упомянуть

проверку наличия отметок, поставленных независимыми проверяющими

лицами на документах, которые они просматривали, а также заключений

внутрихозяйственных аудиторов.

Таблица 112

Внутрихозяйственные процедуры подтверждения

ЦЕЛЬ

ВНУТРИХОЗЯЙСТВЕННОГО

КОНТРОЛЯ

ПРИМЕР

ПРОЦЕДУРЫ

ПОДТВЕРЖДЕНИЯ

Учтенная реализация действительно

имела место (реальность)

Наличие разрешений на операции по

реализации (санкционирование)

Проверка полноты отражения операций

по реализации (полнота)

Проверка правильности отражения сумм

по реализации (оценка)

Проверка правильности распознавания

операции (классификация)

Проверка своевременности отражения

реализации (своевременность)

Проверка отражения реализации в

аналитических ведомостях

(суммирование и обобщение)

Учет последовательности выписки сче-

тов-фактур и проверка подтверждающей

это документации

Исследования аудиторского заключения

Дана и Б ре детрита относительно клиен-

тов для определения того, была ли выдана

санкция на предоставление кредита в

соответствии с порядком, принятым в

компании

Учет последовательности выписки коно-

саментов и прослеживание их отражения

в журнале реализации

Соотнесение данных счета-фактуры с за-

писями по транс гюртным документам

Сравнение документов,

подтверждающих отраженную

реализацию, с планом счетов

Проверка неотфактурованных тран-

спортных документов, находящихся в

распоряжении служащего, занимаю-

щегося фактурированием, с целью

определить, включены ли поставки

товаров, которые должны быть уже

отфактурованы

Сверить учетныезаписиохозяйственных

операциях по журналу реализации и ана-

литическими ведомостями

ПРОВЕРКИ ТОРГОВЫХ ОПЕРАЦИЙ ПО СУЩЕСТВУ. Определение

того, какие необходимы проверки хозяйственных операций по существу

и соответствующих процедур в цикле реализации является сравнитель-

но сложной задачей, поскольку эти процедуры могут быть самыми раз-

344 АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

ними в зависимости от обстоятельств. В последующих разделах мы уде-

лим особое внимание процедурам, которые часто не выполняются, ибо

именно они требуют принятия особых решений в ходе выполнения ауди-

та. Проверки по существу анализируются в том же порядке, в котором

они перечислены в табл. 11.1. Необходимо обратить внимание на то, что

некоторые из этих процедур позволяют достичь более чем одну цель.

Учтенная реализация действительно имела место (реальность). Что ка-

сается этой цели, то аудитора волнует возможность возникновения оши-

бок двух типов: 1) в журналы могут быть включены объемы реализации,

по которым на самом деле не осуществлялись поставки или 2) поставки

могли быть оформлены на вымышленных клиентов и учтены в качестве

реализации. Как можно себе представить, такие ситуации фигурируют в

журналах достаточно редко, но их потенциальные последствия сущест-

венны, поскольку они ведут к преувеличению имеющихся активов и до-

хода.

Какие проверки хозяйственных операций по существу, используемые

для выявления фиктивных хозяйственных операций, являются подходя-

щими, - зависит от оценки аудитором вероятности такой ошибки. Обычно

аудитор проверяет "реализацию", которой не было, только если он по-

лагает, что в системе внутрихозяйственного контроля существуют слабые

контрольные моменты. Поэтому и характер проверки в данном случае за-

висит от характера этого "слабого места". Выявляя объемы бестоварных

поставок, аудитор может проследить избранные им записи в журнале ре-

ализации, чтобы убедиться в существовании имеющих к ним отношение

дубликатов коносаментов и прочих подтверждающих документов. Если

аудитора также волнует возможность наличия фиктивных дубликатов

транспортного документа, то может возникнуть необходимость проследить

данные суммы по учету товарно-материальных ценностей, чтобы убедить-

ся, уменьшилось ли их количество соответствующим образом. Проверка

же возможности того, что бестоварная поставка оформлена на фиктивного

клиента, заключается в проверке заказов на реализацию и записи в жур-

нал о ее осуществлении, чтобы убедиться в наличии санкции на отпуск

в кредит и разрешения на поставку. Еще один весьма эффективный спо-

соб аудирования фиктивных операций по реализации заключается в сли-

чении записей о дебиторской задолженности в аналитическом учете с дан-

ными первичных документов и первичными записями. Если по суммам

дебиторской задолженности поступила выручка или соответствующие то-

вары были возвращены, то, вероятнее всего, первоначальная реализация

в этом случае состоялась. Если же эта сумма списывается как безна-

дежная задолженность или в связи с наличием кредитных документов

либо если этот счет по-прежнему не оплачен на момент аудита, то не-

обходимо провести самую тщательную проверку, изучив транспортные

документы и заказы клиентов, поскольку каждый из этих документов мо-

жет быть свидетельством фиктивной реализации.

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

345

Следует помнить о том, что выявление случаев злоупотреблений - не

главная задача обычного аудита за исключением той ситуации, когда по-

добные злоупотребления оказывают существенное воздействие на финан-

совую отчетность. Описанные выше проверки по существу необходимы

только в том случае, когда аудитор чувствует, что злоупотребления воз-

можны из-за слабых сторон внутрихозяйственного контроля.

Наличие разрешений на операции по реализации (санкционирование).

Обычно нужны проверки по существу того, соответствующим ли образом

относительно массовых операций соблюдаются принципы компании, ка-

сающиеся предоставления кредитов, осуществления поставок и определе-

ния цен. Это особенно важно в отношении цен. Проверки по существу

отпускных цен проходят путем сравнения тех цен, по которым была от-

пущена продукция (включая фрахт и условия), с прейскурантом, кото-

рый установлен руководством компании. Если цена продуктов определя-

ется в ходе индивидуальных переговоров в каждом конкретном случае,

то при проверке обычно выясняют, получено ли соответствующее разре-

шение начальника отдела реализации или другого уполномоченного офи-

циального лица. Кроме того, проверяются существующие контракты, а в

некоторых случаях даже запрашивается подтверждение непосредственно

у клиента. Процедуры, используемые для проверки цен, как правило,

необходимы независимо от надежности системы внутрихозяйственного

контроля, но объем выборки может быть уменьшен, если контрольные мо-

менты адекватны.

Проверка полноты отражения операций по реализации (полнота). Про-

верки хозяйственных операций по существу в процессе аудита по большей

части с целью определить полноту учета всех свершившихся операций

не применяются. Это связано с тем, что преувеличение имеющихся ак-

тивов и доходов важнее при аудировании реализации, чем их преумень-

шение. Если обнаружены неудовлетворительные внутрихозяйственные

контрольные моменты (например, клиент не проводит независимое внут-

рихозяйственное сличение транспортных документов с журналом реали-

зации), то вполне вероятно, что понадобятся проверки по существу.

Эффективная процедура выявления неотфактурованных поставок за-

ключается в том, чтобы сличить выбранные транспортные документы по

записям (файлу) в транспортном отделе с соответствующими дублика-

тами счетов-фактур на реализацию и с журналом реализации. Чтобы вы-

полнить эффективный тест, используя эту процедуру, аудитор должен

быть уверен в том, что в файл включены все транспортные документы.

В этом можно убедиться при анализе последовательности номеров доку-

ментов.

Очень важно, чтобы аудитор понимал разницу между прослеживанием

от документов-источников к журналам и прослеживанием от журналов

обратно к подтверждающим документам. При первом сличении речь идет

о проверке на пропуск хозяйственных операций (в данном случае пре-

следуется цель выявления того, что учтены все реальные операции), а

346

АУДИТ ЦИКЛА РЕАЛИЗАЦИИ

при втором сличении речь идет о проверке фиктивных хозяйственных

операций (выполняется задача выявления того, все ли учтенные операции

на самом деле имели место).

Для выполнения первой задачи начальным пунктом является журнал.

Выборка гюследовательности номеров по счетам-фактурам осуществляется

из журнала и сличается с дубликатами счетов-фактур на реализацию, а

также с транспортными документами и с заказами клиентов. Выполняя

же тестирование для решения второй задачи, аудитор, вероятнее всего,

начнет работу с транспортных документов. Образец транспортных доку-

ментов выбирается и прослеживается к дубликатам счетов-фактур на ре-

ализацию и к журналам реализации в качестве теста, который дает воз-

можность выявления пропусков.

Проводя процедуры аудита для решения таких задач, как выявление

реального наличия всех учтенных операций и полноты учета операций,

необходимо иметь исходную точку для сличения документов. Об этом го-

ворят как о направлении тестов. Например, если аудитор проверяет, все

ли учтенные операции действительно имели место, начиная сличение в

неправильном направлении (от транспортных документов к журналам),

то аудит может не дать желаемых результатов.

При тестировании операций по остальным пяти задачам направление

обычно не имеет значения. Например, правильность учета хозяйственных

операций по реализации может быть проверена либо сличением дубли-

катов счетов-фактур по реализации с транспортными документами, либо

в противоположном порядке.

Проверка правильности отражения сумм по реализации (оценка). Пра-

вильные суммы при учете хозяйственных операций по реализации имеют

отношение к перевозке заказанного количества товаров, к правильному

фактурированию и правильному отражению отфактурованных поставок

бухгалтерскими записями. Проверки по существу, направленные на вы-

яснение того, выдержан ли каждый из этих элементов суммы поставля-

емых товаров, обычно выполняются в рамках каждого аудита.

Как правило, такие проверки по существу включают в себя повторные

расчеты для проверки правильности информации, содержащейся в учет-

ных записях. Чаще всего в этом случае начинают с записей в журналы

реализации и сравнивают общий итог некоторых избранных операций с

данными аналитического учета дебиторской задолженности и дубликатов

счетов-фактур по реализации. Цены в этих дубликатах обычно сравни-

вают с одобренным прейскурантом, накопленные данные и итоги повторно

рассчитывают, а отдельные элементы, перечисленные в счетах-фактурах,

сличают с записями в транспортных документах (с точки зрения и ко-

личества, и личности клиента). Достаточно часто с этой же целью ис-

следуют запросы клиентов и заказы на реализацию.

Сравнение проверок хозяйственных операций по существу (в части вы-

яснения правильности учтенных сумм) является хорошим примером того,

каким образом можно сэкономить время на аудит при наличии эффек-