Аренс Э.А. Аудит

Подождите немного. Документ загружается.

368 АУДИТОРСКИЕ ВЫБОРКИ

12.5. Качественное выборочное

исследование

Качественное выборочное исследование - это статистический метод, ис-

пользуемый для оценки доли единиц совокутгности, содержащих инте-

ресующую аудитора характеристику или атрибут. Эта доля называется

нормой появления и выражается отношением единиц, содержащих кон-

кретный атрибут, к общему количеству единиц совокупности. Норма по-

явления обычно исчисляется в процентах. Аудиторы часто интересуются

появлением исключений в швокупностях, а норма появления рассмат-

ривается как норма отклонений или норма ошибок. Исключением в ка-

чественных выборочных исследованиях может быть отклонение по кон-

трольному моменту или денежная (долларовая) ошибка (в зависимости

от того, тестируется контрольный момент или проверяется хозяйственная

операция).

Предположим, аудитор хочет определить процентное отношение дуб-

ликатов счетов-фактур на реализацию, к которым не присоединены

транспортные документы, к общему числу счетов-фактур. Имеется не-

определенный, но реально существующий процент таких случаев. Норма

отклонений в выборке используется для статистической оценки нормы

отклонений совокупности и включает вероятность (уровень уверенности)

того, что интервал содержит действительную норму отклонений совокуп-

ности. Интервал может быть односторонним или двусторонним. Двусто-

ронний интервал имеет верхнюю и нижнюю границы вероятной нормы

отклонений совокупности, которые называются расчетной нижней

нормой отклонений и расчетной верхней нормой отклонений (CLDR -

computed lower deviation rate и CUDR - computed upper deviation rate).

Например, аудитор мог прийти к выводу, что процентное отношение

неприсоединенных счетов-фактур находится между 1% (CLDR) и 4%

(CUDR) при 95-процентном уровне уверенности. Односторонний интер-

вал указывает только CUDR, верхнюю вероятную норму отклонения. Ка-

чественная оценка этого типа наиболее часто используется при проверках

операций. Односторонние интервалы обсуждаются в последующих раз-

делах данной главы.

ЦЕЛЬ. Аудиторы проводят качественное выборочное исследование для

определения подходящего оцененного уровня риска контроля. На рис. 10.5

качественное выборочное исследование выполняется в фазе 2 (провер-

ки операций). Несмотря на то что качественное выборочное исследование

применяют преимущественно для тестов контрольных моментов, аудито-

ры также используют его и для собственно проверок операций, особенно

когда тесты контрольных моментов и проверки операций проходят од-

новременно.

АУДИТОРСКИЕ ВЫБОРКИ

369

Аудиторы, которые используют выборочное исследование этого

вида (а не нестатистический подход), стремятся измерить выборочный

риск, присущий любому такому процессу. Если аудитор получает выбор-

ку сотни единиц из совокупности и обнаруживает два исключения, не

применяя статистический метод, то он может прийти к выводу, что норма

отклонений выборки 2%. Но аудитора интересует норма отклонения со-

вокупности, а не выборки. Единственная возможность получить объек-

тивную оценку CUDR при указанном уровне уверенности - использовать

статистические методы.

ВЫБОРОЧНОЕ РАСПРЕДЕЛЕНИЕ. Определение CUDR при указанном

уровне уверенности для данного числа исключений в выборке базируется

на математически определенных выборочных распределениях. Предпо-

ложим, что существует совокупность счетов-фактур на реализацию, к

5% которых не приложены транспортные документы. Если аудитор пол-

учает случайную выборку 50 счетов, то сколько счетов будут без тран-

спортного документа? Выборка может не иметь отклонений, но она же

может содержать 6 или 7 отклонений. Вероятность каждого возможного

числа отклонений в выборке образует выборочное распределение. Вы-

борочное распределение для описанной выборочной совокупности пока-

зано в табл. 12.3.

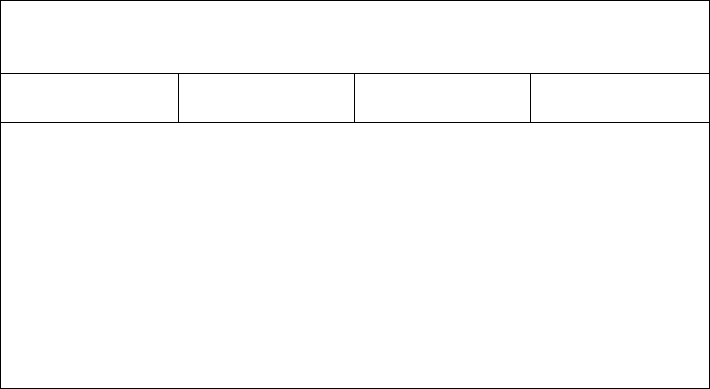

Таблица 123

Вероятность каждой нормы отклонений

ЧИСЛО

ПГО1ДЕНТ ВЕРОЯТНОСТЬ

НАКОПЛЕННАЯ

ОТКЛОНЕНИЙ ОТКЛОНЕНИЙ

ВЕРОЯТНОСТЬ

0 0

0,0769

0,0769

1

2

0,2025

0,2794

2 4 0,2611

0,5405

3

6 0,2149

0,7604

4 8 0,1360

0,8964

5

10 0,0656

0,9620

6

12

0,0260

0,9880

7

14

0,0120

1,0000

Видно, что при выборке 50 единиц из совокупности с нормой откло-

нений 5% вероятность получения выборки по крайней мере с одним от-

клонением составит 92,31% (1 - 0,0769).

Имеется единственное выборочное распределение для каждой нормы

отклонений совокупности и для каждого объема выборки, которое мате-

матически определено. Распределение для объема выборки 100 из сово-

24

- 2424

370 АУДИТОРСКИЕ ВЫБОРКИ

купности с 5-процентной нормой отклонений отличается от предыдущего,

как отличается от него и распределение для выборки 60 единиц из со-

вокупности с 3-процентной нормой отклонений.

При обслуживании своих клиентов аудиторы не получают выборки по-

вторно из известных совокупностей. Они получают одну выборку из не-

известной совокупности и определенное число отклонений в этой выборке.

Но знание выборочных распределений позволяет аудиторам делать ста-

тистические выводы о совокупности в целом. Например, если аудитор со-

ставил выборку 50 счетов-фактур на реализацию для тестирования

приложения к ним транспортных документов и обнаружил одно исклю-

чение, он может воспользоваться таблицей вероятностей и узнать сле-

дующее. Существует вероятность 20,25% того, что выборка получена из

совокупности с 5-процентной нормой отклонений, как и вероятность

79,75% (1 - 0,2025) того, что выборка взята из совокупности, для которой

есть некоторая другая норма ошибок. Поскольку таким же образом воз-

можно вычислить вероятностные распределения для других норм откло-

нений совокупности, они могут быть рассмотрены все вместе для

получения более конкретных статистических заключений о неизвестной

совокупности, из которой аудитор получает выборку. Эти выборочные

распределения являются основой для таблиц, используемых аудиторами

в качественных выборочных исследованиях.

ПОЛЬЗОВАНИЕ ТАБЛИЦАМИ. Аудиторы используют статистические

таблицы, чтобы определить статистические результаты качественного вы-

борочного исследования, для экономии времени. Таблицы, полученные на

основании ранее описанных выборочных распределений, имеются в на-

личии и просты на практике. Единственная трудность заключается в том,

что информация в таблице находится не точно в той форме, в которой

ее хочет получить аудитор. Эту проблему обычно преодолевают при по-

мощи интерполяции. Как пользоваться таблицами, показано ниже.

12.6. Качественные выборочные исследования

при аудите

Располагая базовой информацией о качественных выборочных исследо-

ваниях, рассмотрим их использование в аудите . Наиболее важная часть

качественного выборочного исследования - процесс принятия аудитором

решения по определению объема выборки и оценке результатов.

При изучении качественного выборочного исследования для проверок

операций полезно определить главные шаги и остановиться на каждом

из них. Кратко рассмотрим такие шаги.

* В этом разделе приводится терминология, взятая из SAS 39, выпущенного Комите-

том по аудиторским стандартам в июне 1981 г. Знание терминологии является су-

щественным. Мы советуем вам подготовить карточку, иообщающую терминологию,

для справок во время чтения главы.

АУДИТОРСКИЕ ВЫБОРКИ

371

1. Формулировка целей аудиторского теста.

2. Определение атрибутов и условий отклонений.

3. Определение ювокупности.

4. Определение единицы выборочного исследования.

5. Установление допустимой нормы отклонений.

6. Установление приемлемого риска максимального доверия.

7. Оценка нормы отклонений совокупности.

8. Определение начального объема выборки.

9. Получение случайной выборки.

10. Выполнение аудиторских процедур.

11. Рашрсстранение результатов выборки на всю совокупность.

12. Анализ отклонений.

13. Решение вопроса о пригодности совокупности.

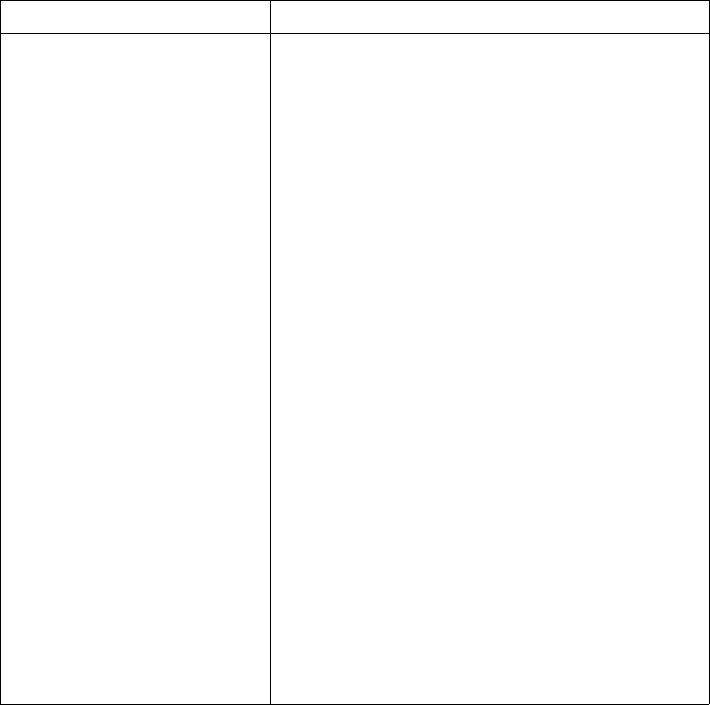

ТЕРМИН

ОПРЕДЕЛЕНИЕ

Приемлемый риск

максимального доверия к

внутри-хозяйственному

контролю (ARO - acceptable

risk of overreliance)

Атрибут

Расчетная верхняя норма

отклонений (CUDR -

computed upper deviation rale)

Отклонение

Оцененная норма отклонений

совокупности

(EPDR - estimated population

deviation rate)

Начальный объем

выборки

Конечный фактор

Норма отклонений выборки

(SDR - sample deviation rate)

Допустимая норма

Риск, который аудитор готов принять, считая

контрольный момент эффективным, когда норма

совокупности больше, чем принятая максимальная

норма отклонений

Характеристика, тестируемая в данной

(конкретной) прикладной цели

Максимальная норма отклонений в совокупности

при данном ARO. Определяется из таблиц

качественного выборочного исследования

Исключение из атрибута у единицы выборки

Норма отклонений, которую аудитор ожидает об-

наружить в совокупности перед началом

тестирования

Объем выборки,определенный из таблиц

качественного выборочного исследования

Фактор, отражающий эффект малого объема со-

вокупности и используемый для уменьшения на-

чального объема выборки

Число отклонений в выборке, деленное на объем

выборки

Норма отклонений, которую аудитор допускает в

совокупности, желая уменьшить оцененный уро-

вень риска контроля

24*

372

АУДИТОРСКИЕ ВЫБОРКИ

ФОРМУЛИРОВКА ЦЕЛИ АУДИТОРСКОГО ТЕСТА Общие цели

проверок должны быть намечены в отношении конкретного проверяемого

операционного цикла. Обычно общая цель - протестировать контрольные

моменты конкретного цикла. В аудите цикла реализации и получения

выручки общая цель - тестирование эффективности процедур внутрихо-

зяйственного контроля реализации и наличных поступлений.

ОПРЕДЕЛЕНИЕ АТРИБУТОВ И УСЛОВИЙ ОТКЛОНЕНИЙ. Аудитор

должен тщательно определять тестируемые характеристики (атрибуты) и

условия отклонений всякий раз, когда проводится качественное выбороч-

ное исследование. Если заранее не сделана запись о том, что является

атрибутом, то служащий, вьтслняющий аудиторскую процедуру, не бу-

дет иметь руководства для выявления отклонений.

Атрибуты и условия отклонений вытекают непосредственно из про-

граммы аудита. Предположим, что частичная программа аудита реали-

зации выглядит следующим образом:

1. Обзор реализации больших и необычных количеств (собственно про-

верка).

2. Наблюдение за разделением обязанностей служащих, занимающих-

ся счетами дебиторов и операциями с наличными деньгами (тест кон-

трольного момента).

3. Проверка выборки дубликатов счетов-фактур по реализации на:

а) разрешение кредита менеджером по кредитам (тест контрольного

момента);

б) существование присоединенного транспортного документа (тест

контрольного момента);

в) наличие карты номеров счетов (тест контрольного момента).

4. Получение выборки транспортных документов и контроль наличия

по каждому из них дубликатов счетов-фактур на реализацию (тест кон-

трольного момента).

5. Сравнение количества на каждом дубликате счета-фактуры с ко-

личеством на связанном с ним транспортом документе (собственно про-

верка).

Качественное выборочное исследование не подходит для двух первых

процедур в этой программе аудита. Первая является аналитической про-

цедурой, для которой не годится выборочное исследование. Вторая яв-

ляется процедурой наблюдения, для которой не существует

документации. Атрибутивное выборочное исследование может быть вы-

полнено и для остальных пяти процедур.

В табл. 12.4 показаны пять представляющих интерес атрибутов и ус-

ловные отклонения, являющиеся объектом аудиторских процедур.

Каждый из этих пяти атрибутов проверяется у каждой единицы слу-

чайной выборки. Отсутствие атрибута у любой единицы выборки является

для этого атрибута отклонением.

АУДИТОРСКИЕ ВЫБОРКИ

373

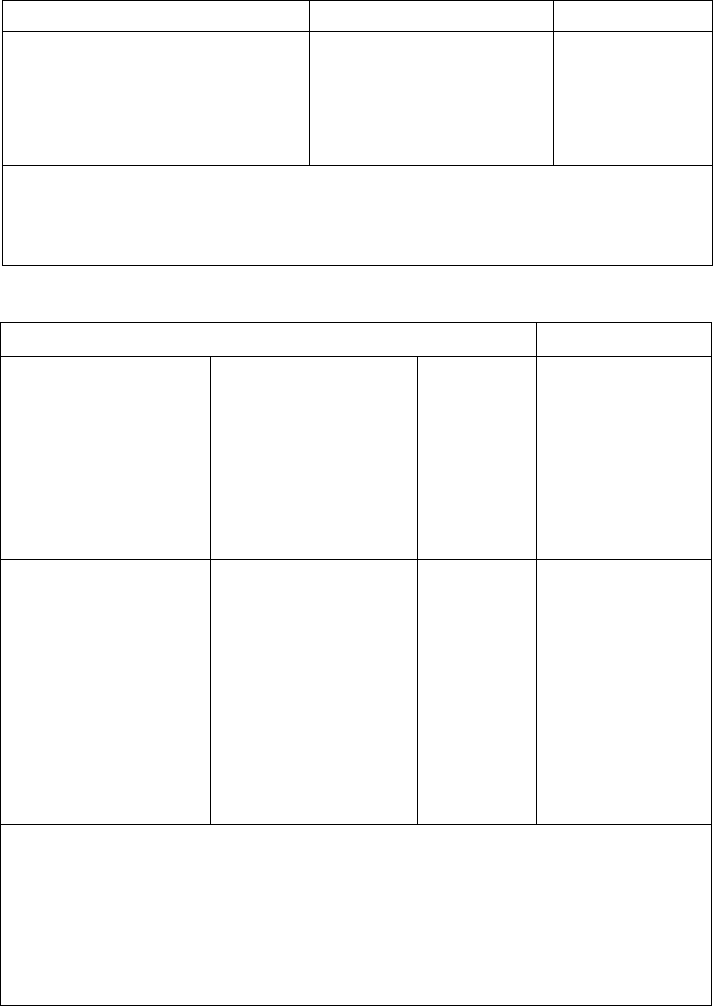

Таблица 12.4

Примеры атрибутов

АТРИБУТ

УСЛОВНЫЕ ОТКЛОНЕНИЯ

1. Дубликат счета-фактуры на

реализацию разрешен для кредита

2. Копия транспортного документа при-

соединена к дубликату счета-фактуры на

реализацию

3. Номер расходного счета присутствует

на дубликате счета-фактуры на

реализацию

4. Дубликат счета-фактуры на

реализацию существует для каждого

тран-спортного документа

5. Количество по счету-фактуре на реа-

лизацию такое же, как и на транспорт-

ном документе

Отсутствие инициалов, показывающих

одобрение кредита

Копия транспортного документа не при-

соединена к дубликату счета-фактуры на

реализацию

Номер расходного счета не проставлен

на дубликате счета-фактуры на

реализацию

Дубликаты счета-фактуры на реализа-

цию существуют не для каждого тран-

спортного документа

Выявлены различия в количестве по

транспортному документу и по дубликату

счета-фактуры на реализацию

ОПРЕДЕЛЕНИЕ СОВОКУПНОСТИ. Совокупность представляет собой

часть данных, по которой аудитор хочет сделать общие выводы. Аудитор

может определить совокупность так, что в нее будут входить все же-

лаемые данные, но он должен получить выборку при помощи случайного

отбора из всей генеральной совокупности. А он может делать выводы

только о совокупности, по которой осуществляется выборка. Например,

проверяя операции по реализации, аудитор обычно понимает под сово-

купностью весь учтенный за год объем реализации. Если же аудитор ог-

раничится случайной выборкой от объема реализации лишь одного

месяца, то необъективно делать статистические выводы о счетах-факту-

рах за целый год.

Важно, чтобы аудитор заранее тщательно определил совокупность, со-

гласующуюся с целями аудиторских тестов. Кроме того, в некоторых слу-

чаях может возникнуть необходимость и для определения более чем

одной совокупности для данного набора аудиторских процедур. Например,,

если аудитор решил сверить документы от счетов-фактур на реализацию

к транспортным документам (атрибуты 1-3 в табл. 12.4) или наоборот

(атрибуты 4 и 5 в табл. 12.4), то по существу он обрабатывает две со-

вокупности (одна - транспортных документов, другая - дубликатов сче-

тов- фактур).

ОПРЕДЕЛЕНИЕ ЕДИНИЦЫ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ. Ос-

новное соображение при определении единицы выборки - согласовать ее

с целями аудиторских тестов. Таким образом, определение совокупности

и запланированные аудиторские процедуры обычно диктуют пригодную

единицу выборки. Например, если аудитор хочет определить, насколько

клиент не заполняет бланк заказа, единицей выборки должен быть бланк

374 АУДИТОРСКИЕ ВЫБОРКИ

заказа. Однако если цель - определить правильность фактурирования и

отгрузки товара, описанного в бланке заказа, то в качестве единицы вы-

борки можно взять заказ потребителя, транспортной документ или дуб-

ликат счета-фактуры на реализацию.

В табл. 12.4 подходящая единица выборки для атрибутов 1-3 - дуб-

ликат счета-фактуры. Для атрибута 4 - транспортной документ. Дуб-

ликат счета-фактуры или транспортной документ подходит для атри-

бута 5.

УСТАНОВЛЕНИЕ ДОПУСТИМОЙ НОРМЫ ОТКЛОНЕНИЙ. Уста-

новление допустимой нормы отклонений (TDR - tolerable deviation rate)

требует от аудитора профессионального суждения. TDR представляет

собой норму отклонений, которую аудитор допустит в совокупности, же-

лая уменьшить оцененный риск контроля. Например, аудитор решает,

что TDR для атрибута 1 в табл. 12.4 - 6%. Это решение означает , что

даже если 6% дубликатов счетов-фактур не разрешены для кредита, то

данный контрольный момент неэффективен. TDR является результатом

суждения аудитора. Подходящая TDR - это вопрос существенности, и

на нее влияют как определение, так и важность атрибута.

TDR значительно влияет на объем выборки. Для небольшой TDR не-

обходима выборка большего объема, чем для большой. Например, для

TDR 4% атрибута 1 из предыдущего раздела необходима большая вы-

борка, чем для TDR 6%.

УСТАНОВЛЕНИЕ ПРИЕМЛЕМОГО РИСКА МАКСИМАЛЬНОГО

ДОВЕРИЯ. Каждый раз, когда аудитор получает выборку, возникает

риск, что количественные выводы о совокупности будут неверными.

Единственное исключение составляет случай, когда тестируется 100% со-

вокупности. Как уже было сказано, это происходит и в статистическом,

и в нестатистическом выборочном исследовании.

Для качественного выборочного исследования при проверках операций

этот риск называется приемлемым риском максимального доверия к

внутрихозяйственному контролю (ARO - acceptable risk of overreliance).

ARO - это риск, который аудитор хочет принять, считая контрольный

момент эффективным, когда истинная норма отклонения совокупности

больше TDR. Предположим, что TDR - 6%, ARO - 10%, а истинная

норма отклонения сювокутаюсти - 8%. (Контрольный момент в этом

случае неприемлем, ибо истинная норма отклонений превышает TDR.

Но аудитор этого не знает, поскольку истинная норма отклонения ему

неизвестна.) ARO 10% означает, что аудитор хочет принять риск 10%,

причем после тестирования он намерен согласиться, что контрольный мо-

мент эффективен, даже ели он неэсрфективен. Если аудитор найдет кон-

тральный момент в этом примере эффективным, то он высоко оценит

систему внутрихозяйственного контроля (использовав оцененный уро-

вень риска контроля ниже обоснованного); отсюда и термин - прием-

лемый риск максимального доверия к внутрихозяйственному контролю.

АУДИТОРСКИЕВЫБОРКИ

375

Выбор подходящего ARO в конкретной ситуации является решением,

в котором должно быть отражено все лучшее, на что способен аудитор.

Поскольку риск максимального доверия к внутрихозяйственному конт-

ролю - мера уровня риска, который аудитор согласен принять, главным

соображением является такой уровень, до которого аудитор планирует

уменьшить оцененный уровень риска контроля. Если аудитор планирует

уменьшить оцененный уровень риска контроля как основу для сокраще-

ния проверок операций, то желателен более низкий ARO. Обратимся к

рис. 9.2. Можно сказать, что ситуация, в которой проводилось бы ка-

чественное выборочное исследование, - это та, когда аудитор решает ус-

тановить риск контроля на более низком уровне, чем тот, что может быть

обеспечен пониманием системы внутрихадяйственного контроля (альтер-

натива 3). Если аудитор решает установить риск контроля на максималь-

ном уровне (альтернатива 1), то тесты контрольных моментов не вы-

полняются. Если же риск контроля зафиксирован на уровне, который

обеспечен только пониманием системы внутрихозяйственного контроля

(альтернатива 2), то тесты контрольных моментов часто ограничены на-

ведением справок и просмотром данных об операциях.

Аудитор может установить различные уровни TDR и ARO для раз-

личных атрибутов конкретного аудиторского теста. Например, на прак-

тике аудиторы часто используют более высокие TDR и ARO для тестов

разрешения кредита, чем для тестов существования дубликатов счетов-

фактур и транспортных документов.

В табл. 12.5 и 12.6 даны примерные нормативы для установления TDR

и ARO при проверке операций. Они не должны интерпретироваться, как

рекомендованные AICPA. Это пример нормативов, которые аудиторская

фирма может установить для своих служащих сама.

Таблица 125

Объемы статистических выборок тесты контрольных моментов

ФАКТОР

ОЦЕНКА

НОРМАТИВ

Запланированный оцененный

уровень риска контроля. Рассмат-

риваются:

сущность, объем и хронометраж

проверок операций, т.е. больше

проверок операций - выше

запланированный оцененный

риск контроля и наоборот; качест-

во свидетельств, доступных для

тестов контрольных моментов, т.е.

чем ниже качество свидетельства,

тем выше оцененный уровень

риска контроля

Низший уровень

Средний уровень

Высший уровень

ARO-5%

ARO-10%

ARO-20%

376 АУДИТОРСКИЕ ВЫБОРКИ

Продолжение

ФАКТОР

ОЦЕНКА

НОРМАТИВ

Существенность операций и

взаимосвязанные сальдо счетов,

на которые должны влиять

моменты внутрихозяйственного

контроля

Наиболее значительные

сальдо

Значительные сальдо

Менее значительные

сальдо

TDR-4%

TDR-5%

TDR-6%

Примечание. Некоторые существенные единицы могут быть получены в дополнение к

статистической выборке нестатистическими методами. Нормативы допускают наличие

вариаций ARO, основанных на аудиторских мотивах. Приведенные нормативы являются

наиболее консервативными из тех, которых следует придерживаться.

Таблица 12.6

Объемы статистических выборок проверки one;

раций

ЗАГШАНИЮВАННОЕ

СОКРАЩЕНИЕ

ПРОВЕРОК СТАТЕЙ

БАЛАНСА

РЕЗУЛЬТАТЫ

ПОНИМАНИЯ

СИСТЕМЫ

5НУТРИХОЗЯЙСТВЕН

НОГО КОНТРОЛЯ

ЭКОНОМИЧЕСКОЙ

ЕДИНИЦЫ И ТЕСТЫ

КОНТРОЛЬНЫХ

МОМЕНТОВ

ARO

для

ПРОВЕРОК

ОПЕРАЦИЙ

(В*)

TDR

ДЛЯ ПРОВЕРОК

ОПЕРАЦИЙ

Большое

Среднее

Небольшое

2

Превосходные

1

Хорошие

Плохие

Превосходные

1

Хорошие

Плохие

Превосходные

1

Хорошие

Плохие

40

20

5

40

25

10

40

30

20

Процент или сум-

мы согласно

соображениям

сущест- венности

ДЛЯ

взаимосвязанных

счетов

Примечания. В нормативах должна также учитываться возможность отклонений ARO

согласно аудиторским соображениям. Нормативы, приведенные выше, являются наиболее

консервативными из тех, которых следует придерживаться.

1. В этой ситуации и внутрихозяйственный контроль, и свидетельства о нем - хорошие.

В таких случаях выполнение проверок операций наименее вероятно.

2. В этой ситуации определена как слабая система внутрихозяйственного контроля. Здесь

выполнение тестов контрольных моментов и проверок операций маловероятно.

АУДИТОРСКИЕ ВЫБОРКИ

377

ОЦЕНКА НОРМЫ ОТКЛОНЕНИЙ СОВОКУПНОСТИ. В качествен-

ном выборочном исследовании оцененная норма отклонений совокупности

(EPDR - estimated population deviation rate) необходима для планирования

подходящего объема выборки. Если ожидаемая норма отклонений сово-

купности низка, то для соответствия TDR аудитору требуется выборка

относительно небольшого объема. Обычно для оценки пользуются резуль-

татами предыдущего года. Если же эти результаты недссгупны или они

считаются ненадежными, то аудитор может составить небольшую пред-

варительную выборку из союкупности текущего года. Оценка не обяза-

тельно должна быть точной, поскольку норма отклонений выборки

текущего года в конечном счете используется для оценки характеристики

совокупности.

ОПРЕДЕЛЕНИЕ НАЧАЛЬНОГО ОБЪЕМА ВЫБОРКИ Начальный

объем выборки для качественного выборочного исследования определяется

четырьмя факторами: объемом совокупности, TDR, ARO и EPDR. На-

чальный объем выборки называется так потому, что отклонения в дей-

ствительной выборке должны оцениваться до того, как можно решить,

достаточно ли велика выборка для достижения целей аудита.

Когда три основные срактора, влияющие на объем выборки, опреде-

лены, можно рассчитать начальный объем выборки при помощи таблиц.

Две таблицы, составляющие табл. 12.7, взяты из руководства по по-

лучению аудиторских выборок AICPA. Они отличаются только уровнем

значимости: первая для ARO 5%, а вторая - для ARO 10%. Эти таблицы

"односторонние". Это означает, что они представляют верхнюю норму от-

клонений для данного ARO.

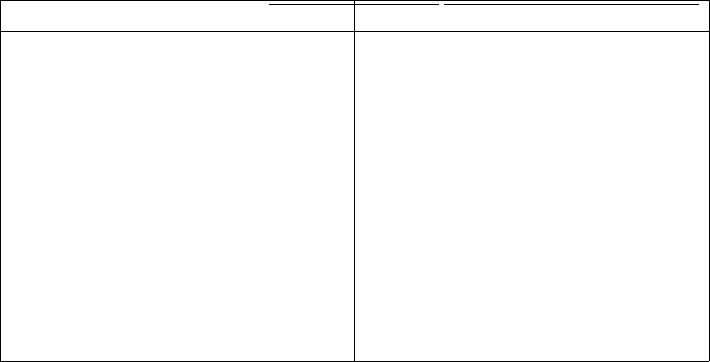

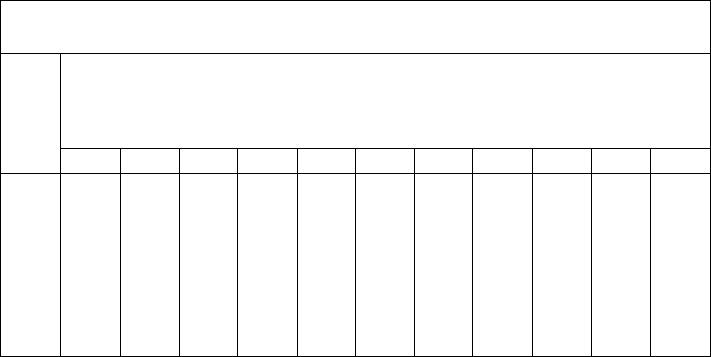

Таблица 12.7

Определение объема выборки для качественного выборочного

исследования

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ

TOLERABLE DEVIATION RATE

2

3 4 5 6 7

9

10

11

12

0,00

149 99 74

59 49 42

36 32

29

19

14

025

236

157

117

93 78 66 58 51

46

30

22

050

*

157 117

93

78 66

58 51

46

30

22

0,75

*

208 117

93

78

66

58

51

46

30

22

1,00

*

*

156

93

78 66

58

51

46

30

22

125

*

•

156

124

78

66

58

51

46

30

22