Аренс Э.А. Аудит

Подождите немного. Документ загружается.

314

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

ния, могут находиться в отдельном разделе программы или включаться

в данный сегмент. В любом случае свидетельства, полученные при дос-

тижении понимания системы внутрихозяйственного контроля, будут рас-

смотрены и в рамках этапа 3, и в рамках этапа 4.

Разработка проверки даераций рассматривается в нескольких главах.

Например, можно обратиться к табл. 11.1, в которой обобщается такая

четырехэтапная процедура аудита операций по реализации. Каждый из

числа описанных выше этапов соответствует столбцу табл. 11.1.

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ. Поскольку аналитические процеду-

ры не являются дорогостоящими, многие аудиторы всегда проводят их в

больших объемах. Как уже говорилось в гл. 7, аналитические процедуры

выполняются на трех различных этапах аудита: во время планирования

(чтобы помочь аудитору решить, какие свидетельства требуются ему для

обоснования планируемого уровня аудиторского риска); во время самих

проверок операций и отдельных элементов сальдо; и ближе к концу ауди-

та в качестве последней проверки правдоподобия. (В первом и в послед-

нем случаях аналитические процедуры обязательны, а во втором - сам

аудитор будет решать, прибегать ему к аналитическим процедурам на

данном этапе или нет.)

При выборе необходимой аналитической процедуры аудитор руковод-

ствуется своим профессиональным суждением. В гл. 7 мы уже расска-

зывали о правильном использовании аналитических процедур и

приводили соответствующие примеры (при аудировании дебиторской за-

долженности).

ТЕСТЫ ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ САЛЬДО. Методы разработки

тестов отдельных элементов сальдо ориентированы на цели аудита, оп-

ределенные в гл. 5. Например, сети аудитор проверяет дебиторскую

задолженность, то планируемых проверок должно быть достаточно для

удовлетворительного решения каждой из задач. Планируя такие тес-

ты, многие аудиторы используют методы, аналогичные показанным на

рис. 10.4. Методология проверки одинакова для всех счетов. Ниже мы

прокомментируем пример этого рисунка.

Разработка тестов отдельных элементов сальдо обычно бывает самой

сложной частью всего процесса планирования. Это в высшей степени

субъективный процесс, требующий в значительной степени профессио-

нального суждения.

Оценка уровня существенности и внутрихозяйственного риска для де-

биторской задолженности. В гл. 8 мы обсуждали решения аудитора, свя-

занные с установлением уровня существенности для аудита в целом и

определенных максимальных величин отклонений для сальдо счетов (до-

пустимых величин ошибок). После того как дана предварительная оценка

существенности, для каждого значительного сальдо рассчитывается вели-

ПЛАН АУДИТА И ПРОГРАММА АУДИТА 315

чина догтустимой ошибки. Меньшая величина допустимой ошибки требует

более обширной проверки деталей, нежели большая ее величина.

Внутрихозяйственный риск оценивается на основе любых аспектов вре-

мени функционирования, среды или образа действий клиента, которые

указывают на высокую вероятность наличия неточностей в финансовой

отчетности за данный год. Факторы, воздействующие на степень внут-

рихозяйственного риска, которые мы обсуждали в гл. 8, включают в себя

аудируемые суммы сальдо и размер совокупности, характер бизнеса кли-

ента, впервые ли к нему назначен аудитор и т. д. Сальдо, для которого

выявлен высокий внутрихозяйственный риск, потребует более обширного

сбора свидетельств, чем аналогичный счет с меньшим уровнем внутри-

хозяйственного риска.

Внутрихозяйственный риск может распространяться также и на отдель-

ные цели аудита. Например, ввиду неблагоприятных экономических ус-

ловий отрасли клиента, аудитор может прийти к выводу, что существует

большой риск возникновения безнадежной дебиторской задолженности

(оценка). Однако в таких случаях внутрихозяйственный риск по отно-

шению ко всем остальным задачам аудита может быть по-прежнему низ-

ким.

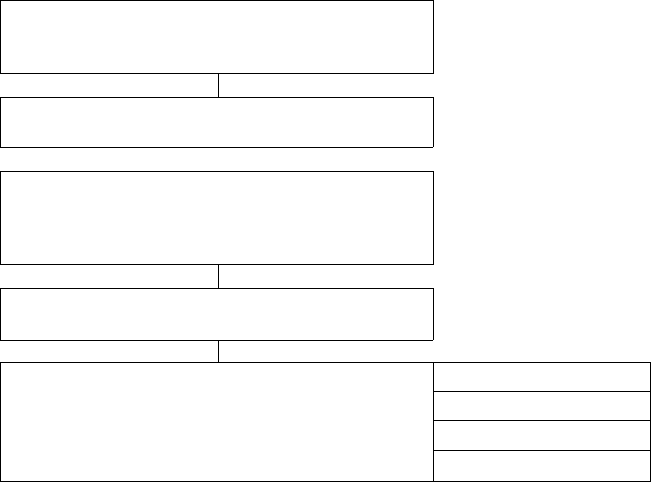

Рис. 10.4. Методика разработки тестов отдельных элемента

в сальдо в финансовой отчетности - дебиторская задолженность

Оценка уровня существенности и

внутрихозяйственного риска по дебиторской

задолженности

Оценка риска контроля для цикла реализации и

получения выручки

Разработка тестов контрольных моментов,

проверок операций по существу и аналитических

процедур для цикла реализации и получения

выручки; прогноз результатов

Разработка аналитических процедур для сальдо

дебиторской задолженности; прогноз результатов

Разработка тестов отдельных элементов сальдо

дебиторской задолженности для достижения

конкретньк целей аудита

Процедуры аудита

Разработка тестов отдельных элементов сальдо

дебиторской задолженности для достижения

конкретньк целей аудита

Размер выборки

Разработка тестов отдельных элементов сальдо

дебиторской задолженности для достижения

конкретньк целей аудита

Критерии отбора

Разработка тестов отдельных элементов сальдо

дебиторской задолженности для достижения

конкретньк целей аудита

Временные рамки

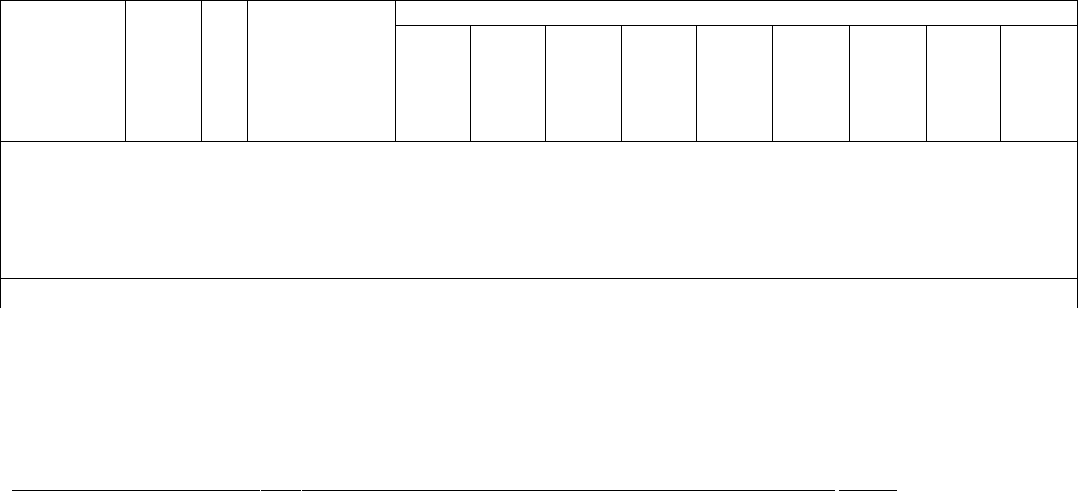

Таблица 103

Программа аудита по отдельным балансовым счетам дебиторской задолженности

ЦЕЛИ АУДИТА

РАЗМЕР

ОТБИ-

ПЕ-

ТЕСТЫ

Степень

Правиль-

Право

Завер-

Коррес-

Разгра- Ариф-

Раскры-

ВЫБОРКИ РАЕ- РИ- ЭЛЕМЕНТОВ обшей

ность

собствен-

шенность

Оценка понден- ниче- мети- тие

МЫЕ

ОД*

БАЛАНСА

приемле-

включен- ности

ция ние

ческая

ЕДИ- мости ных

счетов точность

11И11Ы

сумм

Проследить

Произ-

П

J. Получить хро-

X

20 единиц,

вольная

нологический

итоги 2 стра-

выборка

список дебиторов;

ниц и все про- проследить их по

межуточные счетам, ведо-

итоги

мостям и Глав-

ной книге

Все

Все

К 2. Получить

X

X X

анализ сумм по

сомнительным

счетам и дебито-

рам: проверить

их точность, на-

личие разреше-

ний на их спи-

сание, проследить

их по Главной

книге .

100 30 са- П 3. Получить ма- X X X X X X

мых териалы сверки

круп- расчетов и меро-

ных; приятии по воз-

70 врату долгов

произ-

воль-

ных

316

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

Оценка риска контроля. Риск контроля оценивается в соответствии с

методом, рассмотренным в гл. 9. Этот метод может быть применен и в

отношении реализации, и в отношении получения денежных средств при

аудировании дебиторской задолженности. Наличие эффективных конт-

рольных моментов снижает риск контроля и, следовательно, объем тре-

буемых свидетельств при проверках по существу операций и тестов

отдельных элементов сальдо; наоборот, отсутствие эффективных конт-

рольных моментов повышает необходимый объем субстантивных свиде-

тельств.

Разработка и прогнозирование проверки операции и результатов ана-

литических процедур. Методику разработки проверки операций и ана-

литических процедур мы уже обсуждали в данном разделе. Дальнейшие

примеры в этой связи будут даны в следующих главах. Эти тесты раз-

рабатываются с учетом того, что будут получены некоторые результаты.

Эти прогнозируемые результаты оказывают воздействие на разработку те-

стов отдельных элементов сальдо так, как это описывается ниже.

Конструирование отдельных элементов сальдо для достижения конкрет-

ных целей аудита Запланированные проверки отдельных элементов саль-

до включают в себя аудиторские процедуры, единицу наблюдения и

описание тех единиц, которые избираются для проверки, а также ука-

зание на те моменты, в которые осуществляются проверки. Процедуры

должны выбираться и конструироваться для каждого счета и для каждой

цели аудита в рамках каждого счета. Конкретные цели аудита для де-

биторской задолженности показаны в гл. 13, около рис. 13.1.

Трудность, с которой аудитор сталкивается при постановке и органи-

зации проверок отдельных элементов сальдо, проистекает из необходи-

мости прогнозировать результаты проверок хозяйственных операций и

аналитических процедур, причем еще до того, как они выполняются. Это

необходимо, ибо аудитор должен конструировать проверки деталей сальдо

в течение (разы планирования, но соответствующая конструкция зависит

от результатов прочих тестов. Планируя проверку отдельных элементов

балансовых статей, аудитор обычно предсказывает, что в тестах контроль-

ных моментов не будет исключений или же их будет мало и что иск-

лючений не будет или будет мало в проверках по существу хозяйственных

операций и в аналитических процедурах. Так бывает во всех случаях за

исключением тех, когда есть причины думать иначе.

Если же результаты тестирования контрольных моментов и проверок

по существу хозяйственных операций, а также аналитических процедур

не соответствует предсказаниям, по мере проведения аудита придется из-

менить методы проверки отдельных элементов сальдо.

ПРИМЕР ПРОГРАММЫ АУДИТА. В табл. 10.3 показан сегмент про-

граммы аудирования дебиторской задолженности, который имеет отноше-

ние к проверке отдельных элементов сальдо. Использованная в этом

РАЗМЕР

ОТБИ-

ПЕ-

ВЫБОРКИ

РАЕ-

РИ-

МЫЕ

ОД.

ЕДИ-

НИЦЫ

Не

СНГРЕДЕЛЕНО

Не

опреде-

лено

ТЕСТЫ

ЭЛЕМЕНТОВ

БАЛАНСА

Продолжение

ЦЕЛИ АУДИТА

4. Проверить

аналитические

счета дебиторов

за аудируемый

период. Иссле-

довать содержа-

ние всех крупных

или необычных

записей или же

записей, которые

не вытекают из

обычных источ-

ников - регист-

ров. Исследовать

любые сущест-

венные колеба-

ния объемов про-

даж к концу года

Степень

Правиль- Право

Завер-

Коррес-

Разгра- Ариф-

Раскры

общей

ность

собствен-

шенность

Оценка

понден-

ниче- метичес-

тие

приемле- включен-

ности

ция

ние кая

мости ных счетов

точность

сумм

X

X

X

X

X X

X

Все

Все

5. Проверить де-

биторскую задол-

женность по всем

документам на

дисконтирование

или коносамент

U)

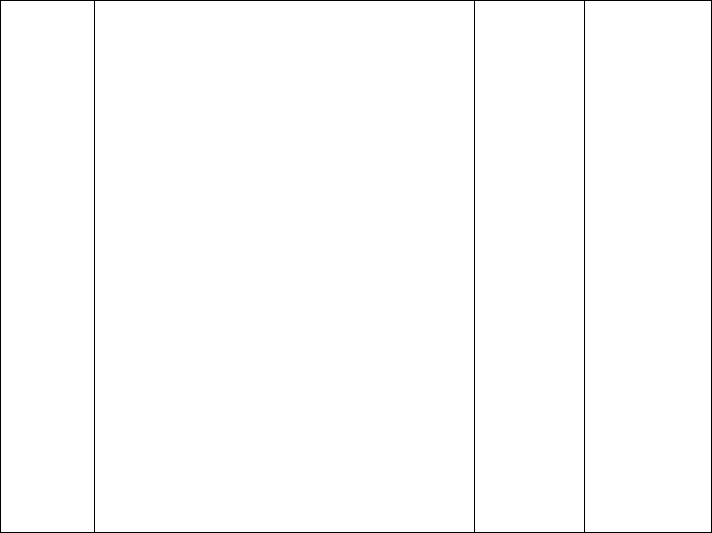

Продолжение

ЦЕЛИ АУДИТА

РАЗМЕР

ВЫБОРКИ

ОТБИ-

РАЕ-

МЫЕ

ЕДИ-

НИЦЫ

ПЕ-

РИ-

ОД*

ТЕСТЫ

ЭЛЕМЕНТОВ

БАЛАНСА

Степень

общей

прием-

лемости

Правиль-

ность

включен-

ных

сумм

Право

собствен-

ности

Завер-

шен-

ность

Оценка

Коррес-

понден-

ция

счетов

Разгра-

ниче-

ние

Ариф-

метичес-

кая

точность

Раскры-

тие

Не

определено

Не

опреде-

лено

К

6.

Проверить

возможность воз-

врата дебитор-

ской задолжен-

ности

X

Все

Все

7. Проверить

списки дебиторов

по взаимосвязан-

ным сторонам

или по работни-

кам; проверить

кредитовые саль-

до и необычные

суммы: векселя к

получению и

векселя, по кото-

рым оплата г ис-

тупит ]ю истече-

нии одного года

ПЛАН АУДИТА И ПРОГРАММА АУДИТА 321

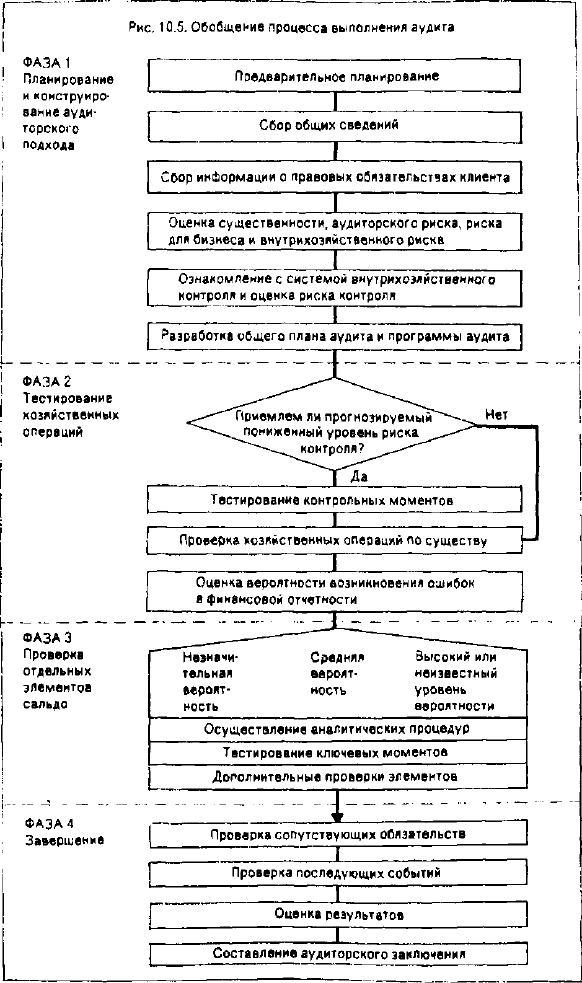

В конце гл. 5 мы уже говорили о четырех фазах аудита. В гл. 6-10 много

места уделялось анализу различных аспектов этого процесса. На рис 10.5

охарактеризованы четыре фазы процесса аудита. Табл. 10.4 показывает,

в какие моменты осуществляются проверки в рамках каждой из фаз ауди-

та баланса на 31 декабря.

ФАЗА 1. ПЛАНИРОВАНИЕ И КОНСТРУИРОВАНИЕ АУДИТОР-

СКОГО ПОДХОДА. В главах 6-10 особый акцент делался на различных

аспектах планирования аудита. В конце фазы 1 у аудитора уже должны

быть четко определенный план аудита и конкретная программа аудита

для всего аудита.

ФАЗА 2. ТЕСТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ. Прак-

тическое выполнение проверок хозяйственных операций имеет место в

течение именно этой фазы. Задачи фазы 2: 1) собрать свидетельства, под-

тверждающие конкретные контрольные мероприятия и процедуры для

принятия имеющегося (по оценкам аудитора) уровня риска контроля (т.е.

в тех случаях, когда он понижен, а не максимален); 2) псшучить сви-

детельства, которые подтверждали бы правильность денежных сумм, уча-

ствующих в хозяйственных операциях. Первую задачу можно выполнить

через тестирование контрольных моментов, вторую последнюю - путем

2

,-2424

случае форма таблицы позволяет продемонстрировать связь процедур

аудита с целями аудита. Обратите внимание на то, что большая часть

процедур позволяет достичь сразу несколько целей, а не одной. Кроме

того, для достижения каждой из целей используется более одной ауди-

торской процедуры. Процедуры аудита могут добавляться или устраняться

по усмотрению аудитора. Для большей части этих процедур можно и из-

менять единицы наблюдения, выбранные для проверки, отбор типов таких

единиц и время выполнения этих процедур.

Программа аудита, показанная в табл. 10.3, разработана с учетом всех

факторов, которые оказывают влияние на проверки отдельных элемен-

тов сальдо. Она основана на нескольких предположениях относительно

внутрихозяйственного риска и риска контроля, а также относительно

результатов проверок хозяйственных операций и аналитических проце-

дур. Как уже говорилось выше, если эти предположения существенно

неверны, спланированная программа аудита будет нуждаться в опре-

деленных корректировках. Например, аналитические процедуры могут

указывать на возможные погрешности в области нескольких задач, а

тестирование контрольных моментов - на слабость внутрихозяйственного

контроля; может случится и так, что те или иные новые свидетельства

заставят аудитора изменить свое мнение о величине внутрихозяйствен-

ного риска.

10.5. Обобщение процесса аудита

Продолжение

ЦЕЛИ АУДИТА

РАЗМЕР

ОТБИ-

ПЕ-

ТЕСТЫ Степень

Правиль- Право Завер- Коррес- Разграки

Ариф-

Раскры-

ВЫБОРКИ РАЕ- РИ- ЭЛЕМЕНТОВ общей

ность

собствен-

шенность

Оценка понден- чение метичес- тие

МЫЕ

ОД.

БАЛАНСА

приемле-

включен- ности ция

кая

ЕДИ- мости ных

счетов точность

НИЦЫ

сумм

К 8. Определить, X

распределенные

по периодам,

близким К дате

баланса, чтобы

подтвердить, что .

объемы реализа-

ции, получения

денег и выдача

кредитных до-

кументов учтены

по саответствую-

щим периодам

*

Обозначения (по

гр. 3):

П - весь аудируемый период.

К - на конец года-

30 проводок 50% до

по реализа- и 50%

ции и 10 - после

по кредит- оконча-

ным доку мен- ния

там

322

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

проверок хозяйственных операций по существу. Многие проверки, отно-

сящиеся и к тому и к другому типу, осуществляются одновременно по

одной и той же хозяйственной операции. Если проверки не могут счи-

таться эффективными или обнаружены контрольные отклонения, провер-

ки по существу могут проводится в этой фазе или в фазе 3 в расширенных

масштабах.

Таблица 10.4

СРОКИ И MONlEHTbl ТЕСТИРОВАН ИЯ

ФАЗА 1

Планирование и конструирование

аудиторского подхода. Обновить свое по-

нимание системы внутрихозяйственного

контроля и программу аудита

6-30-Х4

ФАЗА 2 Выполнить проверки хозяйственных опе-

раций по первым девяти месяцам года

9-30-Х4

ФАЗАЗ Подтвердить дебиторскую задолженность.

Провести наблюдение за товарно-матери-

альными ценностями.

Подсчитать денежные средства.

Осуществить проверки списаний. Затребо-

вать некоторые другие подтверждения

Выполнить аналитические процедуры, за-

вершить проверки хозяйственных

операций, а также провести большую часть

проверок отдельных элементов сальдо

10-31-Х4

12-31-Х4

1-7-Х5

Дата

баланса

При

закрытых

итогах

по книгам

ФАЗА 4

Обобщить результаты, проверить сопут-

ствующие обязательства, осуществить про-

верку последующих событий и подготовить

завершение аудита

Представить аудиторское заключение

3-8-XS

3-15-Х5

Последний

день

завершения

работ

Поскольку результаты проверок хозяйственных операций во многом

определяют объем проверок отдельных элементов сальдо, то они зачастую

проводятся за период в два или три месяца до даты баланса. Это по-

зволяет аудитору учесть сопутствующие обязательства, просмотреть про-

грамму аудита для обнаружения в ней неожиданных результатов и

завершить аудит как можно скорее после даты баланса.

ФАЗА 3. ПРОВЕРКИ ОТДЕЛЬНЫХ ЭЛЕМЕНТОВ САЛЬДО. Задача

на фазе 3 - получить достаточный объем дополнительных свидетельств

для определения того, отражены ли объективно конечные сальдо в балансе

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

323

2Г

324

ПЛАН АУДИТА И ПРОГРАММА АУДИТА

и данные в со1тутствуюшей (ринансовой отчетности. Характер и объем

згой работы будет зависеть в значительной степени от того, что удалось

обнаружить в течение двух предыдущих фаз.

Существуют две широкие категории процедур, входящих в фазу 3:

аналитические процедуры и проверки отдельных элементов баланса. К

аналитическим относятся процедуры, которые позволяют оценить общее

правдоподобие хозяйственных операций и сальдо. Проверки же отдельных

элементов сальдо - это конкретные процедуры, которые предназначаются

для выявления погрешностей в показателях финансовых отчетов. Неко-

торые ключевые хозяйственные операции и суммы настолько важны, что

каждую из них необходимо аудировать. Что касается других показателей,

то их можно проверять путем выборки отдельных единиц наблюдения из

совокупности.

В табл. 10.4 показана большая часть аналитических операций, выпол-

няемых после даты баланса. Нет особого смысла и составлять и подсчи-

тывать аналитические соотношения еще до того, как клиент закончил го-

товить свою финансовую отчетность, но после этого, в идеале, аналити-

ческие процедуры вьтолняются сразу, еще до проверки отдельных эле-

ментов сальдо. Однако, это часто делают перед проверкой отдельных эле-

ментов сальдо. В таком случае аналитические процедуры могут помочь

определить, насколько детально следует проверять балансы. Но аналити-

ческие процедуры часто выполняют и на основании предварительных дан-

ных еще до конца года, для того чтобы помочь планировать и направлять

другие аудиторские проверки в конкретных областях. Поскольку они де-

шевы, их часто используют во всех случаях, к которым они имеют от-

ношение.

В табл. 10.4 показаны также проверки отдельных элементов

сальдо, которые обычно выполняются в последнюю очередь. При неко-

торых проверках все они проводятся после даты баланса. Если клиенты

хотят опубликовать свою отчетность вскоре после даты баланса, то

обычно прибегают к трудоемким проверкам отдельных элементов

сальдо в некоторые промежуточные периоды перед концом года.

При этом возникает потребность в дотолнительной работе, для того

чтобы "довести" аудит за промежуточные периоды до аудита баланса на

конец года.

ФАЗА 4. ЗАВЕРШЕНИЕ АУДИТА. После завершения первых трех фаз

необходимо обобщить полученные результаты и представить аудиторское

заключение. На этой фазе аудитор осуществляет следующие четыре ос-

новных действия.

Проверка сопутствующих обязательств. Сопутствующие обязательства -

это потенциальные обязательства, которые должны быть раскрыты в при-

ложениях, составляемых клиентом. Аудиторам следует убедится, что эти

обязательства раскрыты соответствующим образом. Значительная часть