Аренс Э.А. Аудит

Подождите немного. Документ загружается.

378

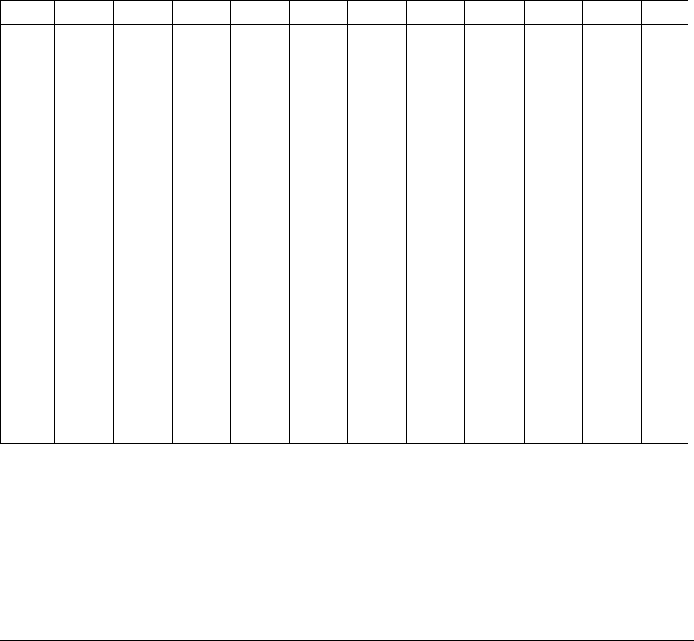

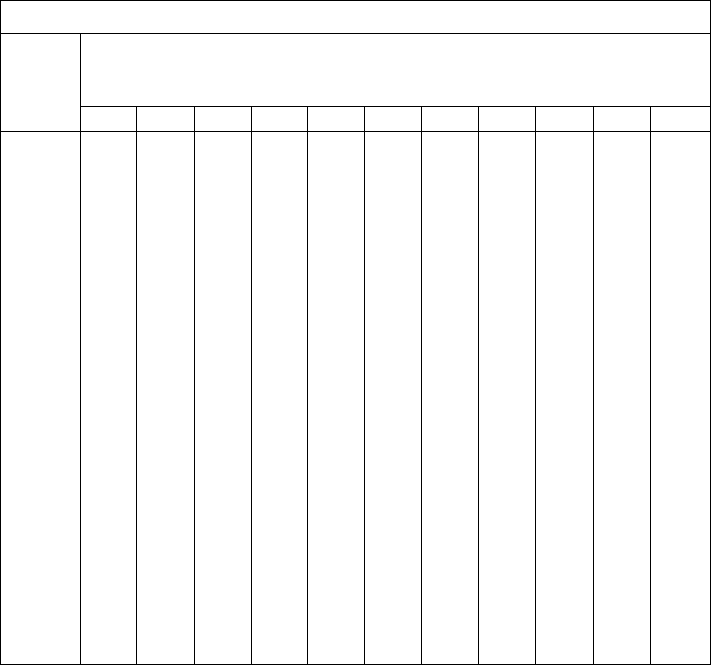

АУДИТОРСКИЕ ВЫБОРКИ

Продолжение

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ-

TOLERABLE DEVIATION RATE (в%)

2 3

4

5

6 7 8 9

10

11

12

150

*

192 124

103 65 58 51

46

30 22

1,75

• •

227

153

103 88 77 51

46

30 22

2,00

*

*

181 127

88

77

68

46 30 22

2Д5

•

*

•

208 127 88

77

68 61

30

22

250 *

*

*

•

150

109

77

68 61

30

22

2,75

*

•

173 109 95 68 61 30 22

3,00

*

* 195

129 95 84 61

30

22

ЗД5

*

• 148 112 84 61

30

22

350

*

* •

•

167 112 84 76

40

22

3,75 *

*

* * 185

129

100 76

40

22

4,00

*

*

• • •

146

100 89

40

22

5,00 *

* * *

158

116 40

30

6,00 *

*

• •

*

*

*

179 50 30

7,00

*

•

* *

*

*

*

*

68 37

'Выборка слишком велика, чтобы быть экономичной для большей части аудиторских целей.

Примечания

1. Данная таблица предполагает большую совокупность.

2. Объемы выборок в некоторых колонках одинаковы при разных нормах отклонения

совокупности, что обуславливается методом составления таблицы. Объемы выборок

рассчитаны для качественного выборочного исследования с использованием ожидаемого

числа отклонений в совокупности, но аудиторы могут с большим удобством иметь дело с

EPDR. Например, в колонке 11% TDR при ARO 5% начальный объем выборки для

большинства EPDR равен 30. Одно отклонение, деленное на объем выборки 30, равно 3,3%,

следовательно, для всех EPDR больше 0, но меньше 3,3%, объем выборки будет одинаков.

Пользование таблицами. Использование таблиц для определения началь-

ного объема выборки проходит в четыре этапа:

1. Выбор таблицы, соответствующей ARO.

2. Выбор TDR в верхней части таблицы.

3. Выбор ожидаемой нормы отклонений в крайней левой колонке.

4. Определение величины на пересечении колонки TDR и ряда ожи-

даемой нормы отклонений, которая является начальным объемом выбор-

ки.

АУДИТОРСКИЕ ВЫБОРКИ

379

Предположим, аудитор хочет установить риск контроля на низком

уровне для разрешения кредита, если норма сопутствующих кредитных

разрешений в совокупности (атрибут 1 в табл. 12.4) не превышает 6%

TDR при 5% уровне ARO. На основании прошлого опыта EPDR около

2%. Используем таблицу для ARO - 5%. На пересечении колонки 6%

TDR и ряда 2% EPDR - начальный объем выборки будет 127.

Достаточно ли велик объем выборки 127 для этого аудита? На данный

вопрос невозможно ответить, пока не выполнены все тесты. Если дей-

ствительная норма отклонений выборки окажется больше 2%, аудитор

не будет уверен в эфсрективности моментов внутрихозяйственного кон-

троля. Это станет очевидным в дальнейшем.

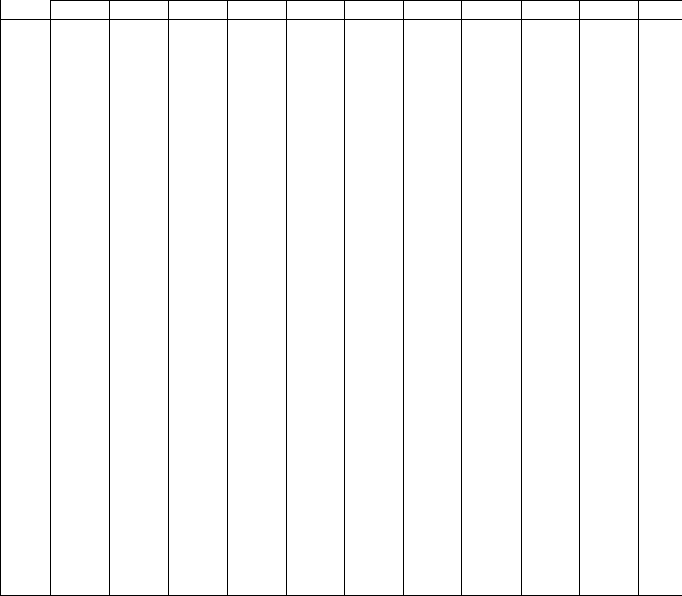

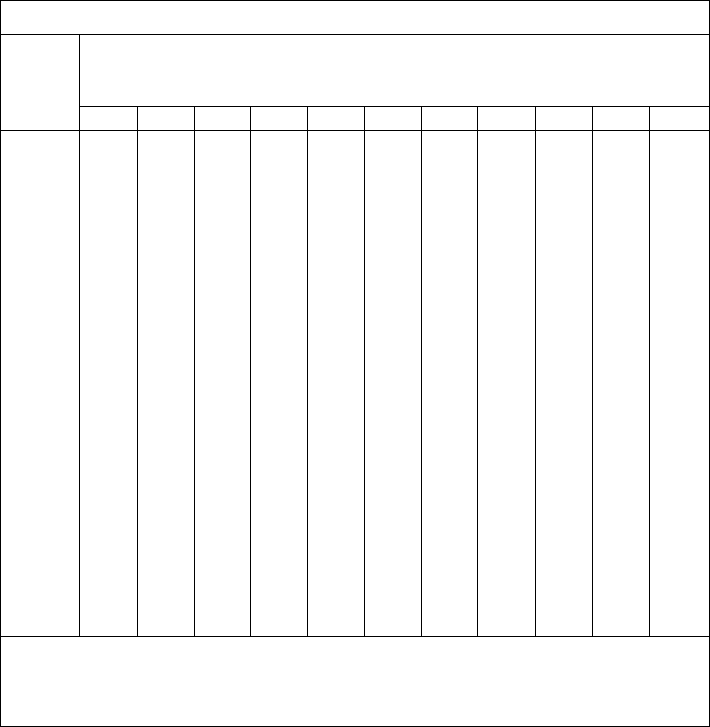

Таблица 12.7 (продолжение)

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ -

TOLERABLE DEVIATION RATE (в %)

2 3 4 5 6 7

8 9

10

11

12

0,00 114

76

57

45 38 32 28

25 22

15

11

025

194

129 96

77 64 55 48 42

38 25

18

050 194 129

96

77 64 55 48 42

38

25

18

0,75 265 129 96

77

64 55 48 42

38

25 18

1,00

*

176

96

77

64

55 48 42

38

25

18

1,25

*

221

132

77 64 55 48

42

38

25 18

1,50

* *

132 105

64

55 48

42

38

25

18

1,75

* *

166 105

88 55 48

42

38

25

18

2,00

* *

198

132

88

75

48 42

38

25

18

2,25

* * *

132

88

75 65

42

38

25

18

2^0

*

•

*

158

110 75

65

58

38

25

18

2,75

* * *

209 132

94

65

58

52

25

18

3,00

* * * *

132

94 65

58

52

25

18

325

•

*

•

*

153

113

82

58

52

25

18

350

* * * * 194

113 82

73

52

25

18

3,75

* * *

• •

131

98

73

52

25

18

4,00

* * * •

*

149

98

73

65

25

18

4,50

* *

• • •

218

130

87

65

34

18

5,00

* * • *

•

*

160

115

78

34

18

5.50

* * * *

*

• •

142

103

34

18

380

АУДИТОРСКИЕ ВЫБОРКИ

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

TDR - ДОПУСТИМАЯ НОРМА ОТКЛОНЕНИЙ -

TOLERABLE DEVIATION RATE (в %)

2 3 4

5 6

7

9

10 11

12

6,00

* *

* *

• *

182

116

45

25

7,00

•

*

*

*

•

•

*

199

52

25

ISO

•

* *

•

•

* *

52

25

8,00 • •

*

*

• *

*

• 60

25

850

* * *

*

• •

* *

68

32

Эффект объема совокупности. В предыдущем обсуждении объем сово-

купности игнорировался при определении начального объема выборки.

Для некоторых читателей это может показаться странным, но в теории

статистики доказано, что для большей части типов ювокупностей, к ко-

торым применимо качественное выборочное исследование, сам объем со-

вокупности несуществен при определении объема выборки. Однако это

так, поскольку представительность гарантируется процессом случайного

отбора. Когда получена выборка с хорошим представительством единиц,

добавочные единицы не требуются.

Таблицы, используемые большинством аудиторов, включая и приве-

денные здесь, основаны на бесконечных объемах совокупностей. Можно

учесть объем швокуттости при определении начального размера выборки

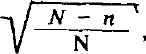

путем введения поправки, называемой фактор конечной корректировки.

Этот фактор позволяет значительно пересмотреть выборки, когда только

более 10% совокупности включено в выборку. Вычисляется он следую-

щим образом:

- п

/

П

~ 1 + n'/N '

где п! - объем выборки до учета влияния объема совокупности;

N - объем совокупности;

п - пересмотренный объем выборки после учета влияния размера

совокупности.

В качестве примера предположим, что объем совокупности заказов на

реализацию в предыдущем случае равен 1000. Пересмотренный объем

выборки считается так:

АУДИТОРСКИЕ ВЫБОРКИ

381

Если совокупность 10 ООО, а не 1000, пересмотренный объем выборки

будет равен 125, что не намного ниже табличного значения 127.

Влияние изменения факторов. Чтобы правильно понять концегщии, ле-

жащие в основе статистического выборочного исследования в аудите, чи-

татель должен уяснить себе влияние изменения любого из четырех

факторов, определяющих объем выборки при неизменности остальных

трех. Табл. 12.8 показывает влияние увеличения каждого из четырех

факторов, определяющих объем выборки при неизменности остальных

трех. В ней рассмотрено влияние увеличения каждого из четырех фак-

торов; уменьшение будет давать противоположный эффект.

Таблица 12.8

Влияние изменения факторов на объем выборки

ТИП ИЗМЕНЕНИЯ

ВЛИЯНИЕ НА

НАЧАЛЬНЫЙ ОБЪЕМ

ВЫБОРКИ

Увеличение ARO

Увеличение TDR

Увеличение EPDR

Увеличение объема совокупности

Уменьшение

Уменьшение

Увеличение

Увеличение

(несущественный эффект)

Комбинация двух факторов оказывает самое большое влияние на объ-

ем выборки: TDR минус EPDR. Небольшой пример, использующий

ARO на уровне 10%, показывает это влияние. Используем табл. 12.7,

если TDR - 7%, a EPDR - 4,5%; разница будет 2,5%, а начальный

объем выборки - 218. Если TDR - 9% и EPDR - 2%, то разность будет

7%, а начальный объем выборки - 42.

Почему такие большие различия в объеме выборки? Они обуславли-

ваются выборочным риском. Если аудитор обнаружит, что действительная

норма отклонения выборки - 2%, имеется небольшой риск того, что даже

при незначительной выборке норма совокупности превысит 9%. Если же

аудитор выяснит, что действительная норма отклонений выборки 4,5%,

есть гораздо больший риск того, что истинная норма превысит 7%.

Следовательно, для уменьшения риска необходима более крупная вы-

борка. Посмотрите табл. 12.7. Звездочка показывает пересечение TDR

и EPDR, где объемы выборок, вероятно, неэффективны с точки зре-

ния затрат. Во всех случаях TDR минус EPDR будет 3% или мень-

ше.

382 АУДИТОРСКИЕ ВЫБОРКИ

Получение случайной выборки. После того, как аудитор рассчитал на-

чальный объем выборки для применения в качественном выборочном ис-

следовании, он должен отобрать единицы совокупности для включения

в выборку. Важно, чтобы отбор был случайным всегда, когда используется

статистическое выборочное исследование. Этого можно достичь путем ис-

пользования таблиц случайных чисел, компьютеров или систематического

отбора, как было обсуждено выше.

Выполнение аудиторских процедур. Аудиторские процедуры выпол-

няются одинаково в статистическом и нестатистическом выборочных ис-

следованиях. Аудитор проверяет каждую единицу выборки, чтобы

выяснить, согласуется ли он с определением атрибута и учитывает ли

все обнаруженные отклонения.

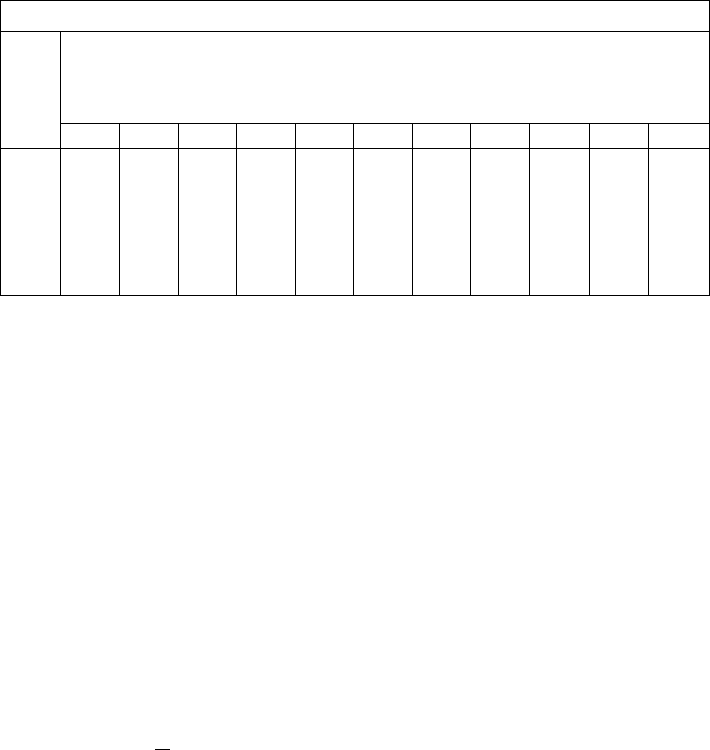

Таблица 12.9

Оценка результатов по выборке

с качественным выборочным исследованием

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 5%

ОБЪЕМ

ВЫБОРн

КИ

ДЕЙСТВИТЕЛЬНОЕ ЧИСЛО НАЙДЕННЫХ ОТКЛОНЕНИЙ

0 1

2

3 4

5

6 7

8 9

10

25 ИД 17,6 •

* *

* *

*

*

*

30

95

14,9

195

* *

*

*

35

8,2 12,9 16,9

* * *

* *

40

7,2

1ЕЗ

14,9

183

* * *

45 6,4

10,1

13Д

16,3

19Д

* *

•

•

50 5,8

9,1

12,1 14,8 17,4

19,9

*

*

55

5,3 8,3 11,0

135

15,9 18,1

*

60

4,9

7,7 10,1 12,4

14,6

16,7

18,8 * *

•

65

45

7Д

9,4

115

135

155

17,4 19,3

•

70

4,2 6,6

8,7 10,7

12,6

14,4

16,2 18,0 19,7

•

75

3,9

6,2 8,2 10,0 11,8

135

15,2

16,9 18,4

20,0

80

3,7

5,8

7,7 9,4

11Д

12,7

14Д

15,8 17,3

18,8 •

90

3,3

5,2

6,8 8,4 9,9 ИД 12,7 14,1 155 16,8

18,1

100

3,0

4,7

6,2 7,6 8.9

юд

115

12,7

14,0 15,2

16,4

125

2,4

3,7

4,9

6,1

7,2

8,2 9,3

10,3 11,3

12,2

13,2

150

2,0

зд

4,1

5,1 6,0

6,9

7,7 8,6 9,4 10,2

11,0

200

15

2,3

ЗД

3,8

5,2

5,8

65

7Д

7,7 83

АУДИТОРСКИЙ ВЫБОРКИ

383

Продолжение

РИСК МАКСИМАЛЬНОГО ДОВЕРИЯ 10%

ОБЪЕМ

ВЫБОР-

КИ

ДЕЙСТВИТЕЛЬНОЕ ЧИСЛО НАЙДЕННЫХ ОТКЛОНЕНИЙ

0

1 2

3

4

5

6

7

8

9

10

20

10,9 18,1 •

*

* * •

* * *

25 8,8 14,7

19,9

* * *

* * *

30

7,4 12,4 16,8

* *

*

•

* * *

35 6,4

10,7

145

18,1

*

*

•

*

40 5,6 9,4

12,8 15,9 19,0

*

*

•

*

•

45 5,0 8,4 11,4

14,2

17,0 19,6

•

* * * *

50 4,5

7,6

103

12,9 15,4

17,8

*

*

*

55

4,1

6,9 9,4

11,7

14,0

16,2 18,4

•

•

60

3,8

6Л

8,6 10,8

12,9

14,9 16,9 18,8

* * *

70

3,2 5,4

7,4

93

11,1

12,8

14,6 16,2 17,9

195

*

80

2,8 4,8

6,5 83

9,7 из

12,8 143

15,7 17,2 18,6

90 2,5

43

5,8

73

8,7

10,1 11,4

12,7 14,0 153 16,6

100

2,3 3,8

52

6,6

7,8

9,1

юз

115

12,7

13,8 15,0

120

1,9

3,2 4,4

55

6,6

7,6

8,6 9,6

10,6 11,6

125

160

1,4

2,4

33

4Д

4,9 5,7

65

7,2

8,0 8,7

95

200

1Д

1,9

2,6

33

4,0 4,6 5,2

5,8 6,4 7,0

7,6

'Более 20%

Примечание, В этой таблице представлены рассчитанные верхние нормы отклонений в

процентах. Предполагается большая совокупность.

Когда аудиторские процедуры качественного выборочного исследования

завершены, будут получены объем выборки и количество отклонений для'

каждого атрибута. Используем пример из табл. 12.4, где объем выборки

125 и 2 отклонения для атрибута 1, объем выборки 150 и 3 отклонения

для атрибута 2 и т.д.

Распространение результатов выборки на всю совокупность. Норма от-

клонений выборки (SDR) может быть легко рассчитана из действитель-

ных выборочных результатов. SDR равняется действительному числу отк-

лонений, деленному на действительный объем выборки. Продолжим при-

мер из предыдущего раздела, где атрибут 1 из табл. 12.4 имеет SDR 1,6%

(2 : 125), а атрибут 2 имеет SDR 2% (3 : 150). Было бы неточно считать,

384 АУДИТОРСКИЕ ВЫБОРКИ

что норма отклонений совокутгности такая же, как и выборки. Ранее в

этой главе было показано, что выборочный риск предостерегает аудитора

от выводов о том, что норма отклонений сово1сугшости равна SDR.

Аудитор должен определить CUDR - computed upper deviation rate -

расчетную верхнюю норму отклонений (CUDR) при приемлемом рис-

ке максимального доверия к внутрихозяйственному контролю (ARO).

CUDR - самая высокая норма отклонения совокупности, дающая ARO,

который аудитор считает приемлемым. CUDR определяется при помощи

таблиц качественного выборочного исследования, таких, как табл. 12.9.

Они похожи на таблицы для определения начального объема выборки.

Использование таблиц. При использовании таблиц для расчета верхней

нормы отклонений делают четыре шага:

1. Выбирают таблицу, соответствующую данному ARO. Этот риск дол-

жен быть таким же, как и ARO при определении начального объема вы-

борки.

2. В верхней части таблицы находят действительное число отклонений,

обнаруженных при помощи аудиторских тестов.

3. В крайней левой колонке находят действительный объем выборки.

4. На пересечении колонки числа отклонений и ряда объема выборки

находят CUDR.

Предположим, что действительный объем выборки 125 и имеется 2

отклонения в атрибуте 1. При ARO 5% CUDR будет 4,9%. Ина-

че говоря, расчетная верхняя норма отклонений для атрибута 1 -

4,9% при 5% ARO. Означает ли это, что если бы тестировалось 100%

совокупности, то истинная норма отклонений была бы 4,9%? Нет, ис-

тинная норма отклонений неизвестна: имеется 5-процентный риск того,

что если аудитор приходит к выводу, что истинная норма отклонений

не превышает 4,9%, то он будет неправ.

Полезным способом просмотра статистических результатов является

сопоставление нормы отклонения выборки и расчетного точного ин-

тер- вала. Норма отклонения выборки равняется числу отклонений, де-

ленному на объем выборки (в этом случае - 1,6%). Расчетный точный

интервал - 3,3 % (4,9 - 1,6 %). Он представляет статистическую меру

неспособности точно измерить норму отклонения совокупности из-за того,

что тест ограничивался выборкой. Эта комбинация является самой вы-

сокой нормой отклонений, которая называется расчетной верхней нормой

отклонений при указанном уровне риска.

ФАКТОР КОНЕЧНОЙ КОРРЕКТИРОВКИ также может использовать-

ся для установки расчетной верхней нормы отклонений. Это делается пу-

тем умножения расчетного точного интервала на

АУДИТОРСКИЕ ВЫБОРКИ

385

и результат прибавляется к норме отклонений выборки (.N - объем со-

вокупносги, п - действительный объем выборки). В предыдущем примере

пересмотренный точный интервал равен приблизительно 3,1% при

условии, что объем совокупности равен 1000 (3,3% «V (1000-100):

: 1000! Отсюда пересмотренная верхняя норма отклонений равна 4,7 %

(1,6+3,1). Уменьшение CUDR обычно не стоит усилий, необходимых

для его расчета, если только не протссгировано более 10 % совокупнос-

ти.

АНАЛИЗ ОТКЛОНЕНИЯ. Кроме определения CUDR, для каждого ат-

рибута необходимо проанализировать и индивидуальные отклонения для

определения нарушений в системе внутрихозяйственного контроля, ко-

торые их вызвали. Отклонения могут быть из-за беспечности служащих,

неправильного понимания инструкций, преднамеренного невыполнения

процедур и многих других факторов. Сущность отклонений и их причина

значительно влияют на качественную оценку системы. Например, если

все отклонения при тестировании контрольных моментов по счетам-фак-

турам на реализацию возникли тогда, когда лицо, обычно ответственное

за выполнение тестов, было в отпуске, то это повлияет на оценку ауди-

тором системы внутрихозяйственного контроля и на дальнейшее рассле-

дование.

РЕШЕНИЕ ВОПРОСА О ПРИГОДНОСТИ СОВОКУПНОСТИ. Важно

различать TDR и ARO, которые были выбраны аудитором до выполнения

тестов, а также CUDR и ARO, полученные в результате тестирования

выборки. Первые представляют стандарты, соблюдение которых счел не-

обходимым аудитор; последние являются результатами, объективно рас-

считанными на основе выборки.

До того, как говокупность можно признать пригодной, определенная

на основе результатов выборки CUDR должна быть меньше или равна

TDR, с базированием обеих на ARO. В приведенном примере, когда ауди-

тор указал, что он примет норму отклонений совокупности 6% при 5%

ARO, а расчетная верхняя норма отклонения была 4,7 %, требования

выборки были удовлетворены. В этом случае тестируемый контрольный

момент может использоваться для уменьшения оцененного уровня рис-,

ка контроля до запланированного при условии, что тщательный анализ

причины отклонения не указывает на возможность появления значи-

тельной проблемы в предварительно не рассмотренном аспекте процеду-

ры.

Когда CUDR больше TDR, необходимо принять особые меры. Можно

действовать в четырех отмеченных ниже направлениях.

Пересмотреть TDR и ARO. Этот путь приемлем только тогда, когда

аудитор пришел к выводу, что первоначальные параметры были слишком

занижены. Снижение TDR или ARO трудно защитимы, если аудитор ког-

да-нибудь предстанет перед судом или комиссией. Если эти требования

25

-2424

386 АУДИТОРСКИЕ ВЫБОРКИ

изменились, то выбирать данное направление нужно на основе тщатель-

ных размышлений.

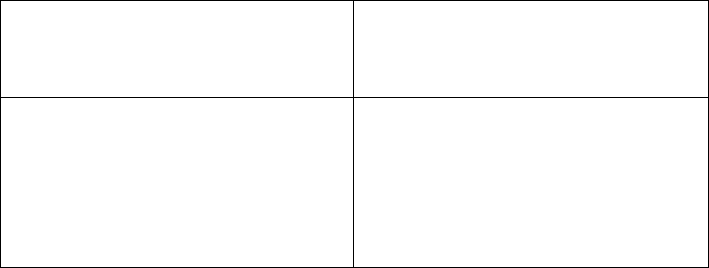

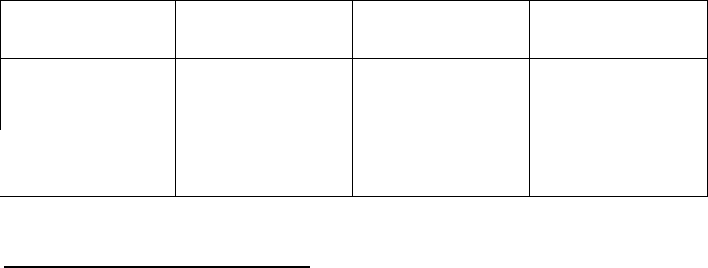

Увеличить объем выборки. Увеличение объема выборки приводит к

уменьшению CUDR, если действительная норма отклонений выборки

не повышается. Это можно продемонстрировать в табл. 12.9, сохраняя

норму отклонений постоянной и наблюдая уменьшение CUDR по мере

увеличения объема выборки. Табл. 12.10 показывает CUDR для четы-

рех разных объемов выборки при постоянной норме отклонений выборки

2%.

Причина уменьшения CUDR при увеличении объема выборки и

постоянной SDR (норма отклонений выборки - sample deviation rate)

заключается в снижении выборочного риска. Ранее выяснили, что

выборочный риск становится меньше с увеличением объема выбор-

ки.

Изменить действующие процедуры. Вместо расширения выборки для

уменьшения оцененного риска контроля до запланированного уровня до-

пустимо провести дополнительные аудиторские процедуры. Например, ес-

ли тесты контрольных моментов по внутренней проверке цен, общей

стоимости и количеств в счетах-фактурах на реализацию показывают,

что эти контрольные моменты не выполняются, аудитор должен увели-

чить количество проверок цен, общей стоимости и итоговых показателей.

Увеличением подтверждений дебиторской задолженности также можно

обнаружить существенные ошибки.

Решение об увеличении объема выборки, чтобы CUDR стала меньше

TDR, должно приниматься на основе сравнения затрат и результатов. Ес-

ли выборка не расширена, то необходимо провести дополнительные про-

верки по существу из-за неприемлемости контрольных моментов. Цена

дополнительных тестов контрольных моментов должна сравниваться с це-

ной дополнительных проверок операций по существу. Конечно, всегда

есть вероятность того, что расширенная качественная выборка не при-

ведет к приемлемым результатам, и в этом случае дополнительные про-

верки операций опять-таки будут необходимы.

Написать письмо администрации. Это желательно предпринимать вместе

с одной из трех вышеупомянутых мер, безотносительно к природе от-

клонений. Когда аудитор определяет слабые стороны системы внутрихо-

зяйственного контроля, то администрация должна быть об этом

информирована. В некоторых случаях (при CUDR большей, чем TDR)

допустимо ограничиться лишь письмом администрации. Это возможно,

если аудитор не намеревается уменьшить оцененный риск контроля или

уже выполнил в качестве элемента проверок операций удовлетворяющее

его количество процедур.

АУДИТОРСКИЕ ВЫБОРКИ

387

Таблица12.10

Влияние увеличения объема выборки

на

CUDR

ОБЪЕМ

ЧИСЛО

SDR(B%)

CUDR(b%)

ВЫБОРКИ

ОТКЛОНЕНИЙ

SDR(B%)

CUDR(b%)

50 1

2 9Д

100

2

2

6,2

150

3 2

5,1

200

4 2

4S

12.7. Другие соображения

В иг^елыдущем обсуждении мы опустили некоторые важные соображения,

связанные с получением выборки нужного объема и выводов о резуль-

татах. Теперь мы вернемся к этим темам.

СЛУЧАЙНЫЙ ОТБОР И СТАТИСТИЧЕСКОЕ ИЗМЕРЕНИЕ. Ауди-

торы-практики часто не видят различий между случайным (вероят-

ностным) отбором и статистическим измерением. Теперь нужно уяснить

себе, что случайный отбор является частью статистического выборочного

исследования, но сам по себе не есть статистическое измерение. Чтобы

иметь математическое измерение, необходимо математически обобщить

результаты выборки и распространить их на всю генеральную совокуп-

ность.

Допустимо использовать процедуры случайного отбора без получения

статистических выводов, но такая практика сомнительна, если выборка

имеет достаточно большой объем. Каждый раз, когда аудитор получает

случайную выборку, безотносительно к способу определения ее объема,

имеется статистическое измерение, присущее выборке. Поскольку затра-

ты на расчет верхней нормы отклонений невелики или отсутствуют, мы

считаем, что это должно делаться всегда, когда возможно. Неправильно

было бы, конечно, делать статистические выводы, если бы выборка не

была получена случайно.

АДЕКВАТНАЯ ДОКУМЕНТАЦИЯ. Аудитор должен сохранять записи

о выполненных процедурах, методах получения выборок и выполнения

тестов, о результатах тестов и сделанных выводах. Это необходимо как

средство оценки объединенных результатов всех тестов и как основа для

защиты аудита, если возникнет такая необходимость. Пример докумен-

тации, широко распространенной на практике, включен в приложение к

этой главе.

25*