Эриашвили Н.Д. Финансовое право

Подождите немного. Документ загружается.

III. Правовое регулирование налогообложения

290

Òàáëèöà 18.8

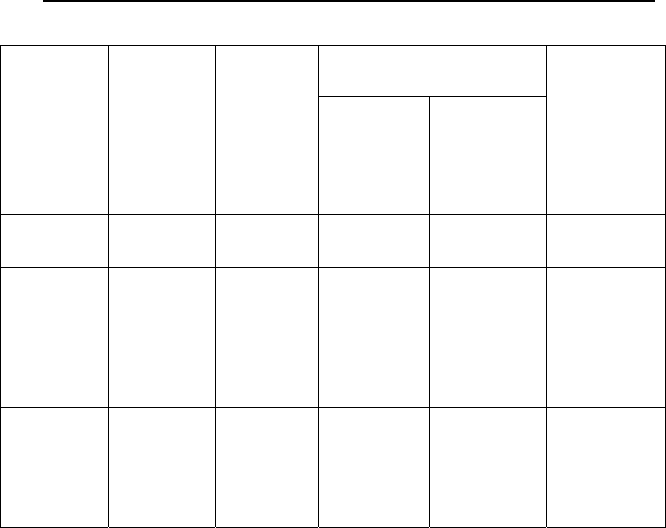

Ôîíäû îáÿçàòåëüíîãî ìå-

äèöèíñêîãî ñòðàõîâàíèÿ

Íàëîãîâàÿ

áàçà íà êà-

æäîå ôèçè-

÷åñêîå ëèöî

íàðàñòàþ-

ùèì èòîãîì

ñ íà÷àëà ãî-

äà

Ôåäåðàëüíûé

áþäæåò

Ôîíä ñîöè-

àëüíîãî

ñòðàõîâà-

íèÿ Ðîññèé-

ñêîé Ôåäå-

ðàöèè

Ôåäåðàëüíûé

ôîíä îáÿçà-

òåëüíîãî ìå-

äèöèíñêîãî

ñòðàõîâàíèÿ

òåððèòîðè-

àëüíûå ôîíäû

îáÿçàòåëüíîãî

ìåäèöèíñêîãî

ñòðàõîâàíèÿ

Èòîãî

Äî 75 000

ðóá.

20,0% 2,9% 1,1% 2,0% 26,0%

Îò 75 001

ðóá. äî

600 000 ðóá.

15 000 ðóá. +

7,9% ñ ñóì-

ìû, ïðåâû-

øàþùåé

75 000 ðóá.

2175 ðóá. +

1,0% ñ

ñóììû,

ïðåâû-

øàþùåé

75 000 ðóá.

825 ðóá. +

0,6% ñ ñóì-

ìû, ïðå-

âûøàþùåé

75 000 ðóá.

1500 ðóá. +

0,5% ñ ñóì-

ìû, ïðåâû-

øàþùåé

75 000 ðóá.

19 500 ðóá. +

10,0% ñ

ñóììû, ïðå-

âûøàþùåé

75 000 ðóá.

Ñâûøå

600 000 ðóá.

56 475 +

2,0% ñ ñóì-

ìû, ïðåâû-

øàþùåé

600 000 ðóá.

7425 ðóá. 3975 ðóá. 4125 ðóá.

72 000 ðóá. +

2,0% ñ ñóì-

ìû, ïðåâû-

øàþùåé

600 000 ðóá.

Ñóììà íàëîãà èñ÷èñëÿåòñÿ è óïëà÷èâàåòñÿ íàëîãîïëàòåëüùèêà-

ìè îòäåëüíî â ôåäåðàëüíûé áþäæåò è êàæäûé ôîíä è îïðåäåëÿåòñÿ

êàê ñîîòâåòñòâóþùàÿ ïðîöåíòíàÿ äîëÿ íàëîãîâîé áàçû.

Ñóììà íà-

ëîãà, ïîäëåæàùàÿ óïëàòå â Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ Ðîññèé-

ñêîé Ôåäåðàöèè, ïîäëåæèò óìåíüøåíèþ íàëîãîïëàòåëüùèêàìè íà

ñóììó ïðîèçâåäåííûõ èìè ñàìîñòîÿòåëüíî ðàñõîäîâ íà öåëè ãîñó-

äàðñòâåííîãî ñîöèàëüíîãî ñòðàõîâàíèÿ, ïðåäóñìîòðåííûõ çàêîíîäà-

òåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè.

Ñóììà íàëîãà (ñóììà àâàíñîâîãî ïëàòåæà ïî íàëîãó), ïîäëåæà-

ùàÿ óïëàòå â ôåäåðàëüíûé áþäæåò, óìåíüøàåòñÿ íàëîãîïëàòåëüùè-

êàìè íà ñóììó íà÷èñëåííûõ èìè çà òîò æå ïåðèîä ñòðàõîâûõ âçíî-

ñîâ (àâàíñîâûõ ïëàòåæåé ïî ñòðàõîâîìó âçíîñó) íà îáÿçàòåëüíîå

ïåíñèîííîå ñòðàõîâàíèå (íàëîãîâûé âû÷åò) â ïðåäåëàõ òàêèõ ñóìì,

èñ÷èñëåííûõ èñõîäÿ èç òàðèôîâ ñòðàõîâûõ âçíîñîâ, ïðåäóñìîòðåí-

íûõ Ôåäåðàëüíûì çàêîíîì «Îá îáÿçàòåëüíîì ïåíñèîííîì ñòðàõî-

âàíèè â Ðîññèéñêîé Ôåäåðàöèè» îò 15 äåêàáðÿ 2001 ã. ¹ 167-ÔÇ.

òå÷åíèå îò÷åòíîãî ïåðèîäà ïî èòîãàì êàæäîãî êàëåíäàðíîãî

ìåñÿöà íàëîãîïëàòåëüùèêè ïðîèçâîäÿò èñ÷èñëåíèå åæåìåñÿ÷íûõ

àâàíñîâûõ ïëàòåæåé ïî íàëîãó, èñõîäÿ èç âåëè÷èíû âûïëàò è èíûõ

18. Правовое регулирование федеральных налогов и сборов

291

âîçíàãðàæäåíèé, íà÷èñëåííûõ (îñóùåñòâëåííûõ — äëÿ íàëîãîïëà-

òåëüùèêîâ — ôèçè÷åñêèõ ëèö) ñ íà÷àëà íàëîãîâîãî ïåðèîäà äî

îêîí÷àíèÿ ñîîòâåòñòâóþùåãî êàëåíäàðíîãî ìåñÿöà, è ñòàâêè íàëî-

ãà. Ñóììà åæåìåñÿ÷íîãî àâàíñîâîãî ïëàòåæà ïî íàëîãó, ïîäëåæàùàÿ

óïëàòå çà îò÷åòíûé ïåðèîä, îïðåäåëÿåòñÿ ñ ó÷åòîì ðàíåå óïëà÷åí-

íûõ ñóìì åæåìåñÿ÷íûõ àâàíñîâûõ ïëàòåæåé.

Óïëàòà åæåìåñÿ÷íûõ àâàíñîâûõ ïëàòåæåé ïðîèçâîäèòñÿ íå ïîçä-

íåå 15-ãî ÷èñëà ñëåäóþùåãî ìåñÿöà.

Åæåêâàðòàëüíî íå ïîçäíåå 15-ãî ÷èñëà ìåñÿöà, ñëåäóþùåãî çà

èñòåêøèì êâàðòàëîì, íàëîãîïëàòåëüùèêè îáÿçàíû ïðåäñòàâëÿòü â

ðåãèîíàëüíûå îòäåëåíèÿ Ôîíäà ñîöèàëüíîãî ñòðàõîâàíèÿ ÐÔ ñâå-

äåíèÿ (îò÷åòû) ïî ôîðìå, óòâåðæäåííîé Ôîíäîì ñîöèàëüíîãî ñòðà-

õîâàíèÿ ÐÔ, î ñóììàõ:

1) íà÷èñëåííîãî íàëîãà â Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ ÐÔ;

2) èñïîëüçîâàííûõ íà âûïëàòó ïîñîáèé ïî âðåìåííîé íåòðóäî-

ñïîñîáíîñòè, ïî áåðåìåííîñòè è ðîäàì, ïî óõîäó çà ðåáåíêîì äî

äîñòèæåíèÿ èì âîçðàñòà ïîëóòîðà ëåò, ïðè ðîæäåíèè ðåáåíêà, íà

âîçìåùåíèå ñòîèìîñòè ãàðàíòèðîâàííîãî ïåðå÷íÿ óñëóã è ñîöèàëü-

íîãî ïîñîáèÿ íà ïîãðåáåíèå, íà äðóãèå âèäû ïîñîáèé ïî ãîñóäàðñò-

âåííîìó ñîöèàëüíîìó ñòðàõîâàíèþ;

3) íàïðàâëåííûõ èìè â óñòàíîâëåííîì ïîðÿäêå íà ñàíàòîðíî-

êóðîðòíîå îáñëóæèâàíèå ðàáîòíèêîâ è èõ äåòåé;

4) ðàñõîäîâ, ïîäëåæàùèõ çà÷åòó;

5) óïëà÷èâàåìûõ â Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ ÐÔ.

Óïëàòà íàëîãà (àâàíñîâûõ ïëàòåæåé ïî íàëîãó) îñóùåñòâëÿåòñÿ

îòäåëüíûìè ïëàòåæíûìè ïîðó÷åíèÿìè â ôåäåðàëüíûé áþäæåò,

Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ Ðîññèéñêîé Ôåäåðàöèè, Ôåäåðàëü-

íûé ôîíä îáÿçàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ è òåððèòîðè-

àëüíûå ôîíäû îáÿçàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ.

Íàëîãîïëàòåëüùèêè ïðåäñòàâëÿþò íàëîãîâóþ äåêëàðàöèþ ïî íà-

ëîãó ïî ôîðìå, óòâåðæäåííîé Ìèíèñòåðñòâîì ôèíàíñîâ ÐÔ, íå

ïîçäíåå 30 ìàðòà ãîäà, ñëåäóþùåãî çà èñòåêøèì íàëîãîâûì ïåðèî-

äîì. Êîïèþ íàëîãîâîé äåêëàðàöèè ïî íàëîãó ñ îòìåòêîé íàëîãîâî-

ãî îðãàíà èëè èíûì äîêóìåíòîì, ïîäòâåðæäàþùèì ïðåäîñòàâëåíèå

äåêëàðàöèè â íàëîãîâûé îðãàí, íàëîãîïëàòåëüùèê íå ïîçäíåå 1 èþ-

ëÿ ãîäà, ñëåäóþùåãî çà èñòåêøèì íàëîãîâûì ïåðèîäîì, ïðåäñòàâëÿ-

åò â òåððèòîðèàëüíûé îðãàí Ïåíñèîííîãî ôîíäà ÐÔ.

18.5. Налог на прибыль организаций

Íàëîã íà ïðèáûëü îðãàíèçàöèé ÿâëÿåòñÿ ïðÿìûì íàëîãîì, ò.å. åãî

ñóììà öåëèêîì çàâèñèò îò êîíå÷íîãî ôèíàíñîâîãî ðåçóëüòàòà õî-

çÿéñòâåííîé äåÿòåëüíîñòè îðãàíèçàöèé (ãë. 25 ÍÊ ÐÔ).

III. Правовое регулирование налогообложения

292

Íàëîãîïëàòåëüùèêàìè íàëîãà íà ïðèáûëü îðãàíèçàöèé ÿâëÿþòñÿ

(ñò. 246 ÍÊ ÐÔ):

ðîññèéñêèå îðãàíèçàöèè;

èíîñòðàííûå îðãàíèçàöèè, îñóùåñòâëÿþùèå ñâîþ äåÿòåëü-

íîñòü â Ðîññèéñêîé Ôåäåðàöèè ÷åðåç ïîñòîÿííûå ïðåäñòàâè-

òåëüñòâà è (èëè) ïîëó÷àþùèå äîõîäû îò èñòî÷íèêîâ â Ðîññèé-

ñêîé Ôåäåðàöèè.

Îáúåêòîì íàëîãîîáëîæåíèÿ (ñò. 247 ÍÊ ÐÔ) ïðèçíàåòñÿ ïðè-

áûëü, ïîëó÷åííàÿ íàëîãîïëàòåëüùèêîì:

1) äëÿ ðîññèéñêèõ ãðàæäàí — ïîëó÷åííûé äîõîä, óìåíüøåííûé

íà âåëè÷èíó ïðîèçâåäåííûõ ðàñõîäîâ;

2) äëÿ èíîñòðàííûõ îðãàíèçàöèé, äåéñòâóþùèõ ÷åðåç ïîñòîÿí-

íûå ïðåäñòàâèòåëüñòâà, — äîõîä, ïîëó÷åííûé ÷åðåç ïîñòîÿííûå

ïðåäñòàâèòåëüñòâà, óìåíüøåííûé íà âåëè÷èíó ïðîèçâåäåííûõ èìè

ðàñõîäîâ;

3) äëÿ èíûõ èíîñòðàííûõ îðãàíèçàöèé — äîõîä, ïîëó÷åííûé îò

èñòî÷íèêîâ â Ðîññèéñêîé Ôåäåðàöèè.

Ê äîõîäàì â ñîîòâåòñòâèè ñî ñò. 248 ÍÊ ÐÔ îòíîñÿòñÿ:

1) äîõîäû îò ðåàëèçàöèè òîâàðîâ (ðàáîò, óñëóã) è èìóùåñòâåí-

íûõ ïðàâ;

2) âíåðåàëèçàöèîííûå äîõîäû.

Ïðè îïðåäåëåíèè äîõîäîâ èç íèõ èñêëþ÷àþòñÿ ñóììû íàëîãîâ,

ïðåäúÿâëåííûå íàëîãîïëàòåëüùèêîì ïîêóïàòåëþ (ïðèîáðåòàòåëþ)

òîâàðîâ (ðàáîò, óñëóã, èìóùåñòâåííûõ ïðàâ).

Äîõîäîì îò ðåàëèçàöèè ÿâëÿþòñÿ âûðó÷êà îò ðåàëèçàöèè òîâà-

ðîâ (ðàáîò, óñëóã) êàê ñîáñòâåííîãî ïðîèçâîäñòâà, òàê è ðàíåå ïðè-

îáðåòåííûõ, à òàêæå âûðó÷êà îò ðåàëèçàöèè èìóùåñòâà (âêëþ÷àÿ

öåííûå áóìàãè) è èìóùåñòâåííûõ ïðàâ.

Âñå èíûå äîõîäû, â ÷àñòíîñòè, îò äîëåâîãî ó÷àñòèÿ â äðóãèõ îð-

ãàíèçàöèÿõ, îïåðàöèé êóïëè-ïðîäàæè èíîñòðàííîé âàëþòû, â âèäå

øòðàôîâ, ïåíåé è (èëè) èíûõ ñàíêöèé çà íàðóøåíèå äîãîâîðíûõ

îáÿçàòåëüñòâ, ñóìì âîçìåùåíèÿ óáûòêîâ èëè óùåðáà, à òàêæå îò

ñäà÷è èìóùåñòâà â àðåíäó (ñóáàðåíäó) è äð. ñ÷èòàþòñÿ âíåðåàëèçà-

öèîííûìè (ñò. 250 ÍÊ ÐÔ).

Ðåàëèçàöèåé òîâàðîâ (ðàáîò, óñëóã) ïðèçíàåòñÿ: ïåðåäà÷à ïðàâ

ñîáñòâåííîñòè íà òîâàðû îäíîãî ëèöà äðóãîìó; âûïîëíåíèå ðàáîò

îäíèì ëèöîì äëÿ äðóãîãî; îêàçàíèå óñëóã îäíèì ëèöîì äðóãîìó íà

áåçâîçìåçäíîé è âîçìåçäíîé îñíîâå.

Äëÿ èñ÷èñëåíèÿ íàëîãîîáëàãàåìîé ïðèáûëè íåîáõîäèìî çíàòü

íå òîëüêî äîõîäû, íî è ðàñõîäû, òàê êàê íàëîãîïëàòåëüùèê ïîëó-

÷åííûå äîõîäû óìåíüøàåò íà ñóììó ïðîöåíòíûõ ðàñõîäîâ.

Ðàñõîäû — ýòî îáîñíîâàííûå è äîêóìåíòàëüíî ïîäòâåðæäåííûå

çàòðàòû, ïðîèçâåäåííûå äëÿ îñóùåñòâëåíèÿ äåÿòåëüíîñòè, íàïðàâ-

18. Правовое регулирование федеральных налогов и сборов

293

ëåííîé íà ïîëó÷åíèå äîõîäà.  çàâèñèìîñòè îò õàðàêòåðà, à òàêæå

óñëîâèé îñóùåñòâëåíèÿ è íàïðàâëåíèé äåÿòåëüíîñòè îðãàíèçàöèé

îíè ïîäðàçäåëÿþòñÿ ñëåäóþùèì îáðàçîì:

1) ðàñõîäû, ñâÿçàííûå ñ ïðîèçâîäñòâîì è ðåàëèçàöèåé;

2) âíåðåàëèçàöèîííûå ðàñõîäû.

Ðàñõîäû, ñâÿçàííûå ñ ïðîèçâîäñòâîì è (èëè) ðåàëèçàöèåé, ïîä-

ðàçäåëÿþòñÿ íà:

1) ìàòåðèàëüíûå ðàñõîäû;

2) ðàñõîäû íà îïëàòó òðóäà;

3) ñóììû íà÷èñëåííîé àìîðòèçàöèè;

4) ïðî÷èå ðàñõîäû.

Ìàòåðèàëüíûå ðàñõîäû (ñò. 254 ÍÊ ÐÔ) ñîñòîÿò èç ñëåäóþùèõ

çàòðàò íàëîãîïëàòåëüùèêîâ:

íà ïðèîáðåòåíèå ñûðüÿ è (èëè) ìàòåðèàëîâ, èñïîëüçóåìûõ â ïðî-

èçâîäñòâå òîâàðîâ (âûïîëíåíèè ðàáîò, îêàçàíèè óñëóã) è (èëè)

îáðàçóþùèõ èõ îñíîâó ëèáî ÿâëÿþùèõñÿ íåîáõîäèìûì êîìïî-

íåíòîì ïðè ïðîèçâîäñòâå òîâàðîâ (âûïîëíåíèè ðàáîò, îêàçàíèè

óñëóã);

íà ïðèîáðåòåíèå ìàòåðèàëîâ, èñïîëüçóåìûõ äëÿ óïàêîâêè è èíîé

ïîäãîòîâêè ïðîèçâåäåííûõ è (èëè) ðåàëèçóåìûõ òîâàðîâ (âêëþ÷àÿ

ïðåäïðîäàæíóþ ïîäãîòîâêó) è íà äðóãèå ïðîèçâîäñòâåííûå è õî-

çÿéñòâåííûå íóæäû (ïðîâåäåíèå èñïûòàíèé, êîíòðîëÿ, ñîäåðæà-

íèå, ýêñïëóàòàöèþ îñíîâíûõ ñðåäñòâ è èíûå ïîäîáíûå öåëè);

íà ïðèîáðåòåíèå èíñòðóìåíòîâ, ïðèñïîñîáëåíèé, èíâåíòàðÿ,

ïðèáîðîâ, ëàáîðàòîðíîãî îáîðóäîâàíèÿ, ñïåöîäåæäû è äðóãèõ

ñðåäñòâ èíäèâèäóàëüíîé è êîëëåêòèâíîé çàùèòû, ïðåäóñìîòðåí-

íûõ çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè, è äðóãîãî èìóùå-

ñòâà, íå ÿâëÿþùèõñÿ àìîðòèçèðóåìûì èìóùåñòâîì; ñòîèìîñòü òà-

êîãî èìóùåñòâà âêëþ÷àåòñÿ â ñîñòàâ ìàòåðèàëüíûõ ðàñõîäîâ â

ïîëíîé ñóììå ïî ìåðå ââîäà åãî â ýêñïëóàòàöèþ;

íà ïðèîáðåòåíèå êîìïëåêòóþùèõ èçäåëèé, ïîäâåðãàþùèõñÿ ìîí-

òàæó, è (èëè) ïîëóôàáðèêàòîâ, ïîäâåðãàþùèõñÿ äîïîëíèòåëüíîé

îáðàáîòêå ó íàëîãîïëàòåëüùèêà;

íà ïðèîáðåòåíèå òîïëèâà, âîäû è ýíåðãèè âñåõ âèäîâ, ðàñõîäóå-

ìûõ íà òåõíîëîãè÷åñêèå öåëè, âûðàáîòêó (â òîì ÷èñëå ñàìèì íà-

ëîãîïëàòåëüùèêîì äëÿ ïðîèçâîäñòâåííûõ íóæä) âñåõ âèäîâ ýíåð-

ãèè, îòîïëåíèå çäàíèé, à òàêæå ðàñõîäû íà òðàíñôîðìàöèþ è ïå-

ðåäà÷ó ýíåðãèè;

íà ïðèîáðåòåíèå ðàáîò è óñëóã ïðîèçâîäñòâåííîãî õàðàêòåðà, âû-

ïîëíÿåìûõ ñòîðîííèìè îðãàíèçàöèÿìè èëè èíäèâèäóàëüíûìè

ïðåäïðèíèìàòåëÿìè, à òàêæå íà âûïîëíåíèå ýòèõ ðàáîò (îêàçàíèå

óñëóã) ñòðóêòóðíûìè ïîäðàçäåëåíèÿìè íàëîãîïëàòåëüùèêà;

ñâÿçàííûå ñ ñîäåðæàíèåì è ýêñïëóàòàöèåé îñíîâíûõ ñðåäñòâ è

èíîãî èìóùåñòâà ïðèðîäîîõðàííîãî íàçíà÷åíèÿ (â òîì ÷èñëå ðàñ-

III. Правовое регулирование налогообложения

294

õîäû, ñâÿçàííûå ñ ñîäåðæàíèåì è ýêñïëóàòàöèåé î÷èñòíûõ ñî-

îðóæåíèé, çîëîóëîâèòåëåé, ôèëüòðîâ è äðóãèõ ïðèðîäîîõðàííûõ

îáúåêòîâ, ðàñõîäû íà çàõîðîíåíèå ýêîëîãè÷åñêè îïàñíûõ îòõîäîâ,

ðàñõîäû íà ïðèîáðåòåíèå óñëóã ñòîðîííèõ îðãàíèçàöèé ïî ïðèå-

ìó, õðàíåíèþ è óíè÷òîæåíèþ ýêîëîãè÷åñêè îïàñíûõ îòõîäîâ,

î÷èñòêå ñòî÷íûõ âîä, ôîðìèðîâàíèåì ñàíèòàðíî-çàùèòíûõ çîí â

ñîîòâåòñòâèè ñ äåéñòâóþùèìè ãîñóäàðñòâåííûìè ñàíèòàðíî-ýïè-

äåìèîëîãè÷åñêèìè ïðàâèëàìè è íîðìàòèâàìè, ïëàòåæè çà ïðå-

äåëüíî äîïóñòèìûå âûáðîñû (ñáðîñû) çàãðÿçíÿþùèõ âåùåñòâ â

ïðèðîäíóþ ñðåäó è äðóãèå àíàëîãè÷íûå ðàñõîäû).

Ê ðàñõîäàì íà îïëàòó òðóäà (ñò. 255 ÍÊ ÐÔ) îòíîñÿòñÿ, â ÷àñò-

íîñòè:

ñóììû, íà÷èñëåííûå ïî òàðèôíûì ñòàâêàì, äîëæíîñòíûì îêëà-

äàì, ñäåëüíûì ðàñöåíêàì èëè â ïðîöåíòàõ îò âûðó÷êè â ñîîòâåò-

ñòâèè ñ ïðèíÿòûìè ó íàëîãîïëàòåëüùèêà ôîðìàìè è ñèñòåìàìè

îïëàòû òðóäà;

íà÷èñëåíèÿ ñòèìóëèðóþùåãî õàðàêòåðà, â òîì ÷èñëå ïðåìèè çà

ïðîèçâîäñòâåííûå ðåçóëüòàòû, íàäáàâêè ê òàðèôíûì ñòàâêàì è

îêëàäàì çà ïðîôåññèîíàëüíîå ìàñòåðñòâî, âûñîêèå äîñòèæåíèÿ â

òðóäå è èíûå ïîäîáíûå ïîêàçàòåëè;

íà÷èñëåíèÿ ñòèìóëèðóþùåãî è (èëè) êîìïåíñèðóþùåãî õàðàêòå-

ðà, ñâÿçàííûå ñ ðåæèìîì ðàáîòû è óñëîâèÿìè òðóäà, â òîì ÷èñëå

íàäáàâêè ê òàðèôíûì ñòàâêàì è îêëàäàì çà ðàáîòó â íî÷íîå âðå-

ìÿ, ðàáîòó â ìíîãîñìåííîì ðåæèìå, çà ñîâìåùåíèå ïðîôåññèé,

ðàñøèðåíèå çîí îáñëóæèâàíèÿ, çà ðàáîòó â òÿæåëûõ, âðåäíûõ,

îñîáî âðåäíûõ óñëîâèÿõ òðóäà, çà ñâåðõóðî÷íóþ ðàáîòó è ðàáîòó â

âûõîäíûå è ïðàçäíè÷íûå äíè, ïðîèçâîäèìûå â ñîîòâåòñòâèè ñ

çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè;

ñòîèìîñòü áåñïëàòíî ïðåäîñòàâëÿåìûõ ðàáîòíèêàì êîììóíàëüíûõ

óñëóã, ïèòàíèÿ è ïðîäóêòîâ, ïðåäîñòàâëÿåìîãî ðàáîòíèêàì íàëî-

ãîïëàòåëüùèêà â ñîîòâåòñòâèè ñ óñòàíîâëåííûì çàêîíîäàòåëüñò-

âîì Ðîññèéñêîé Ôåäåðàöèè ïîðÿäêîì áåñïëàòíîãî æèëüÿ (ñóììû

äåíåæíîé êîìïåíñàöèè çà íåïðåäîñòàâëåíèå áåñïëàòíîãî æèëüÿ,

êîììóíàëüíûõ è èíûõ ïîäîáíûõ óñëóã);

ðàñõîäû íà ïðèîáðåòåíèå (èçãîòîâëåíèå) âûäàâàåìûõ ðàáîòíèêàì

áåñïëàòíî ëèáî ïðîäàâàåìûõ ðàáîòíèêàì ïî ïîíèæåííûì öåíàì

ôîðìåííîé îäåæäû è îáìóíäèðîâàíèÿ (â ÷àñòè ñòîèìîñòè, íå

êîìïåíñèðóåìîé ðàáîòíèêàìè), êîòîðûå îñòàþòñÿ â ëè÷íîì ïî-

ñòîÿííîì ïîëüçîâàíèè ðàáîòíèêîâ;

ñóììà íà÷èñëåííîãî ðàáîòíèêàì ñðåäíåãî çàðàáîòêà, ñîõðàíÿåìî-

ãî íà âðåìÿ âûïîëíåíèÿ èìè ãîñóäàðñòâåííûõ è (èëè) îáùåñò-

âåííûõ îáÿçàííîñòåé è â äðóãèõ ñëó÷àÿõ, ïðåäóñìîòðåííûõ çàêî-

íîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè î òðóäå;

ðàñõîäû íà îïëàòó òðóäà, ñîõðàíÿåìóþ ðàáîòíèêàì íà âðåìÿ îò-

ïóñêà, ïðåäóñìîòðåííîãî çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðà-

18. Правовое регулирование федеральных налогов и сборов

295

öèè, ôàêòè÷åñêèå ðàñõîäû íà îïëàòó ïðîåçäà ðàáîòíèêîâ è ëèö,

íàõîäÿùèõñÿ ó ýòèõ ðàáîòíèêîâ íà èæäèâåíèè, ê ìåñòó èñïîëüçî-

âàíèÿ îòïóñêà íà òåððèòîðèè Ðîññèéñêîé Ôåäåðàöèè è îáðàòíî

(âêëþ÷àÿ ðàñõîäû íà îïëàòó ïðîâîçà áàãàæà ðàáîòíèêîâ îðãàíè-

çàöèé, ðàñïîëîæåííûõ â ðàéîíàõ Êðàéíåãî Ñåâåðà è ïðèðàâíåí-

íûõ ê íèì ìåñòíîñòÿõ) â ïîðÿäêå, ïðåäóñìîòðåííîì äåéñòâóþ-

ùèì çàêîíîäàòåëüñòâîì — äëÿ îðãàíèçàöèé, ôèíàíñèðóåìûõ èç

ñîîòâåòñòâóþùèõ áþäæåòîâ è â ïîðÿäêå, ïðåäóñìîòðåííîì ðàáî-

òîäàòåëåì — äëÿ èíûõ îðãàíèçàöèé, äîïëàòà íåñîâåðøåííîëåò-

íèì çà ñîêðàùåííîå ðàáî÷åå âðåìÿ, ðàñõîäû íà îïëàòó ïåðåðûâîâ

â ðàáîòå ìàòåðåé äëÿ êîðìëåíèÿ ðåáåíêà, à òàêæå ðàñõîäû íà îïëà-

òó âðåìåíè, ñâÿçàííîãî ñ ïðîõîæäåíèåì ìåäèöèíñêèõ îñìîòðîâ;

äåíåæíûå êîìïåíñàöèè çà íåèñïîëüçîâàííûé îòïóñê;

íà÷èñëåíèÿ ðàáîòíèêàì, âûñâîáîæäàåìûì â ñâÿçè ñ ðåîðãàíèçà-

öèåé èëè ëèêâèäàöèåé íàëîãîïëàòåëüùèêà, ñîêðàùåíèåì ÷èñëåí-

íîñòè èëè øòàòà ðàáîòíèêîâ íàëîãîïëàòåëüùèêà;

åäèíîâðåìåííûå âîçíàãðàæäåíèÿ çà âûñëóãó ëåò (íàäáàâêè çà

ñòàæ ðàáîòû ïî ñïåöèàëüíîñòè) â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñò-

âîì Ðîññèéñêîé Ôåäåðàöèè;

íàäáàâêè, îáóñëîâëåííûå ðàéîííûì ðåãóëèðîâàíèåì îïëàòû òðó-

äà, â òîì ÷èñëå íà÷èñëåíèÿ ïî ðàéîííûì êîýôôèöèåíòàì è êî-

ýôôèöèåíòàì çà ðàáîòó â òÿæåëûõ ïðèðîäíî-êëèìàòè÷åñêèõ óñëî-

âèÿõ;

íàäáàâêè çà íåïðåðûâíûé ñòàæ ðàáîòû â ðàéîíàõ Êðàéíåãî Ñåâå-

ðà è ïðèðàâíåííûõ ê íèì ìåñòíîñòÿõ, â ðàéîíàõ åâðîïåéñêîãî

Ñåâåðà è äðóãèõ ðàéîíàõ ñ òÿæåëûìè ïðèðîäíî-êëèìàòè÷åñêèìè

óñëîâèÿìè è äðóãèå.

Âñå ñóììû, êîòîðûå ôîðìèðóþò àìîðòèçàöèîííûé ôîíä, ïðåä-

íàçíà÷åííûé äëÿ âîññòàíîâëåíèÿ îñíîâíûõ ñðåäñòâ è íåìàòåðèàëü-

íûõ àêòèâîâ (èìóùåñòâà), îòíîñÿòñÿ ê àìîðòèçàöèîííûì îò÷èñëåíèÿì.

Ê ïðî÷èì ðàñõîäàì, ñâÿçàííûì ñ ïðîèçâîäñòâîì è (èëè) ðåàëè-

çàöèåé îòíîñÿòñÿ ðàñõîäû íàëîãîïëàòåëüùèêà:

ñóììû íàëîãîâ è ñáîðîâ, òàìîæåííûõ ïîøëèí è ñáîðîâ, íà÷èñ-

ëåííûå â óñòàíîâëåííîì çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðà-

öèè ïîðÿäêå;

ðàñõîäû íà ñåðòèôèêàöèþ ïðîäóêöèè è óñëóã;

ðàñõîäû íà îáåñïå÷åíèå ïîæàðíîé áåçîïàñíîñòè íàëîãîïëàòåëü-

ùèêà, ðàñõîäû íà ñîäåðæàíèå ñëóæáû ãàçîñïàñàòåëåé, ðàñõîäû íà

óñëóãè ïî îõðàíå èìóùåñòâà, îáñëóæèâàíèþ îõðàííî-ïîæàðíîé

ñèãíàëèçàöèè, ðàñõîäû íà ïðèîáðåòåíèå óñëóã ïîæàðíîé îõðàíû

è èíûõ óñëóã îõðàííîé äåÿòåëüíîñòè;

ðàñõîäû íà îáåñïå÷åíèå íîðìàëüíûõ óñëîâèé òðóäà è ìåð ïî òåõ-

íèêå áåçîïàñíîñòè, ðàñõîäû íà ãðàæäàíñêóþ îáîðîíó â ñîîòâåòñò-

âèè ñ çàêîíîäàòåëüñòâîì Ðîññèéñêîé Ôåäåðàöèè, à òàêæå ðàñõîäû

III. Правовое регулирование налогообложения

296

íà ëå÷åíèå ïðîôåññèîíàëüíûõ çàáîëåâàíèé ðàáîòíèêîâ, çàíÿòûõ

íà ðàáîòàõ ñ âðåäíûìè èëè òÿæåëûìè óñëîâèÿìè òðóäà, ðàñõîäû,

ñâÿçàííûå ñ ñîäåðæàíèåì ïîìåùåíèé è èíâåíòàðÿ çäðàâïóíêòîâ,

íàõîäÿùèõñÿ íåïîñðåäñòâåííî íà òåððèòîðèè îðãàíèçàöèè è äðó-

ãèå (ñò. 264 ÍÊ ÐÔ).

Âíåðåàëèçàöèîííûå ðàñõîäû, íå ñâÿçàííûå ñ ïðîèçâîäñòâîì è

ðåàëèçàöèåé, âêëþ÷àþò îáîñíîâàííûå çàòðàòû íà îñóùåñòâëåíèå

äåÿòåëüíîñòè, íåïîñðåäñòâåííî íå ñâÿçàííîé ñ ïðîèçâîäñòâîì è

(èëè) ðåàëèçàöèåé (ñò. 265 ÍÊ ÐÔ).

Íàëîãîâûì ïåðèîäîì ïî íàëîãó ïðèçíàåòñÿ êàëåíäàðíûé ãîä. Îò-

÷åòíûìè ïåðèîäàìè ïî íàëîãó ïðèçíàþòñÿ ïåðâûé êâàðòàë, ïîëóãî-

äèå è äåâÿòü ìåñÿöåâ êàëåíäàðíîãî ãîäà.

Îò÷åòíûìè ïåðèîäàìè äëÿ íàëîãîïëàòåëüùèêîâ, èñ÷èñëÿþùèõ

åæåìåñÿ÷íûå àâàíñîâûå ïëàòåæè èñõîäÿ èç ôàêòè÷åñêè ïîëó÷åííîé

ïðèáûëè, ïðèçíàþòñÿ ìåñÿö, äâà ìåñÿöà, òðè ìåñÿöà è òàê äàëåå äî

îêîí÷àíèÿ êàëåíäàðíîãî ãîäà.

Íàëîãîâîé áàçîé ïðè èñ÷èñëåíèè íàëîãà íà ïðèáûëü ïðèçíàåòñÿ

äåíåæíîå âûðàæåíèå ïðèáûëè, ïîäëåæàùåé íàëîãîîáëîæåíèþ.

çàâèñèìîñòè îò íàëîãîïëàòåëüùèêîâ è íàëîãîâîé áàçû Íàëî-

ãîâûé êîäåêñ ïðåäóñìàòðèâàåò ðàçëè÷íûå íàëîãîâûå ñòàâêè (ñò. 284

ÍÊ ÐÔ).

1. Íàëîãîâàÿ ñòàâêà óñòàíàâëèâàåòñÿ â ðàçìåðå 24%, èç êîòîðûõ

â ôåäåðàëüíûé áþäæåò çà÷èñëÿåòñÿ 6,5%, â áþäæåòû ñóáúåêòîâ ÐÔ —

17,5% (íî íå íèæå 13,5%).

Íàëîãîâàÿ ñòàâêà íàëîãà, ïîäëåæàùåãî çà÷èñëåíèþ â áþäæåòû

ñóáúåêòîâ Ðîññèéñêîé Ôåäåðàöèè, çàêîíàìè ñóáúåêòîâ Ðîññèéñêîé

Ôåäåðàöèè ìîæåò áûòü ïîíèæåíà äëÿ îòäåëüíûõ êàòåãîðèé íàëîãî-

ïëàòåëüùèêîâ, íî îíà íå ìîæåò áûòü íèæå 13,5%.

Äëÿ îðãàíèçàöèé — ðåçèäåíòîâ îñîáîé ýêîíîìè÷åñêîé çîíû çà-

êîíàìè ñóáúåêòîâ ÐÔ ìîæåò óñòàíàâëèâàòüñÿ ïîíèæåííàÿ íàëîãî-

âàÿ ñòàâêà íàëîãà íà ïðèáûëü, ïîäëåæàùåãî çà÷èñëåíèþ â áþäæåòû

ñóáúåêòîâ ÐÔ, îò äåÿòåëüíîñòè, îñóùåñòâëÿåìîé íà òåððèòîðèè îñî-

áîé ýêîíîìè÷åñêîé çîíû, ïðè óñëîâèè âåäåíèÿ ðàçäåëüíîãî ó÷åòà

äîõîäîâ (ðàñõîäîâ), ïîëó÷åííûõ (ïîíåñåííûõ) îò äåÿòåëüíîñòè,

îñóùåñòâëÿåìîé íà òåððèòîðèè îñîáîé ýêîíîìè÷åñêîé çîíû, è äî-

õîäîâ (ðàñõîäîâ), ïîëó÷åííûõ (ïîíåñåííûõ) ïðè îñóùåñòâëåíèè

äåÿòåëüíîñòè çà ïðåäåëàìè òåððèòîðèè îñîáîé ýêîíîìè÷åñêîé çî-

íû. Ïðè ýòîì ðàçìåð óêàçàííîé íàëîãîâîé ñòàâêè íå ìîæåò áûòü

íèæå 13,5%.

2. Ñòàâêè íà äîõîäû èíîñòðàííûõ îðãàíèçàöèé, íå ñâÿçàííûå ñ

äåÿòåëüíîñòüþ â Ðîññèéñêîé Ôåäåðàöèè ÷åðåç ïîñòîÿííîå ïðåäñòà-

âèòåëüñòâî, ïðåäñòàâëåíû â òàáë. 18.9.

18. Правовое регулирование федеральных налогов и сборов

297

Òàáëèöà 18.9

Ñòàâêè íà äîõîäû èíîñòðàííûõ îðãàíèçàöèé

Âèä äîõîäà

Ðàçìåð ñòàâêè, %

(çà÷èñëÿåòñÿ â ôå-

äåðàëüíûé áþäæåò)

Âñå äîõîäû 20

Äîõîäû îò èñïîëüçîâàíèÿ, ñîäåðæàíèÿ èëè ñäà÷è â

àðåíäó (ôðàõòà) ñóäîâ, ñàìîëåòîâ èëè äðóãèõ ïîä-

âèæíûõ òðàíñïîðòíûõ ñðåäñòâ èëè êîíòåéíåðîâ

(âêëþ÷àÿ òðåéëåðû è âñïîìîãàòåëüíîå îáîðóäîâàíèå,

íåîáõîäèìîå äëÿ òðàíñïîðòèðîâêè) â ñâÿçè ñ îñóùå-

ñòâëåíèåì ìåæäóíàðîäíûõ ïåðåâîçîê

10

3. Ñòàâêè ê íàëîãîâîé áàçå, îïðåäåëÿåìîé ïî äîõîäàì, ïîëó÷åí-

íûì â âèäå äèâèäåíäîâ, óêàçàíû â òàáë. 18.10.

Òàáëèöà 18.10

Ñòàâêè ê íàëîãîâîé áàçå, îïðåäåëÿåìîé ïî äîõîäàì,

ïîëó÷åííûì â âèäå äèâèäåíäîâ

Âèä äîõîäà

Ðàçìåð ñòàâêè, %

(çà÷èñëÿåòñÿ â ôå-

äåðàëüíûé áþäæåò)

Äîõîäû, ïîëó÷åííûå â âèäå äèâèäåíäîâ îò ðîññèéñêèõ

îðãàíèçàöèé ðîññèéñêèìè îðãàíèçàöèÿìè è ôèçè÷å-

ñêèìè ëèöàìè — íàëîãîâûìè ðåçèäåíòàìè Ðîññèéñêîé

Ôåäåðàöèè

9

Äîõîäû, ïîëó÷åííûå â âèäå äèâèäåíäîâ îò ðîññèéñêèõ

îðãàíèçàöèé èíîñòðàííûìè îðãàíèçàöèÿìè, à òàêæå

ïî äîõîäàì, ïîëó÷åííûì â âèäå äèâèäåíäîâ ðîññèé-

ñêèìè îðãàíèçàöèÿìè îò èíîñòðàííûõ îðãàíèçàöèé

15

4. Ñòàâêè ê íàëîãîâîé áàçå, îïðåäåëÿåìîé ïî îïåðàöèÿì ñ îò-

äåëüíûìè âèäàìè äîëãîâûõ îáÿçàòåëüñòâ, ïðåäñòàâëåíû â òàáë. 18.11.

5. Íàëîãîîáëîæåíèå ïðèáûëè, ïîëó÷åííîé Öåíòðàëüíûì áàí-

êîì ÐÔ îñóùåñòâëÿåòñÿ ñëåäóþùèì îáðàçîì.

Ïðèáûëü, ïîëó÷åííàÿ Öåíòðàëüíûì áàíêîì ÐÔ îò îñóùåñòâëå-

íèÿ äåÿòåëüíîñòè, ñâÿçàííîé ñ âûïîëíåíèåì èì ôóíêöèé, îáëàãà-

åòñÿ íàëîãîì ïî íàëîãîâîé ñòàâêå 0%.

Ïðèáûëü, ïîëó÷åííàÿ Öåíòðàëüíûì áàíêîì ÐÔ îò îñóùåñòâëå-

íèÿ äåÿòåëüíîñòè, íå ñâÿçàííîé ñ âûïîëíåíèåì èì ôóíêöèé, ïðå-

III. Правовое регулирование налогообложения

298

Ò à á ë è ö à 18.11

Ñòàâêè ê íàëîãîâîé áàçå, îïðåäåëÿåìîé ïî îïåðàöèÿì

ñ îòäåëüíûìè âèäàìè äîëãîâûõ îáÿçàòåëüñòâ

Âèä äîõîäà

Ðàçìåð ñòàâêè, %

(çà÷èñëÿåòñÿ â ôå-

äåðàëüíûé áþäæåò)

Äîõîä â âèäå ïðîöåíòîâ ïî ãîñóäàðñòâåííûì è ìó-

íèöèïàëüíûì öåííûì áóìàãàì (çà èñêëþ÷åíèåì

öåííûõ áóìàã è ïðîöåíòíîãî äîõîäà, ïîëó÷åííîãî

ðîññèéñêèìè îðãàíèçàöèÿìè ïî ãîñóäàðñòâåííûì è

ìóíèöèïàëüíûì öåííûì áóìàãàì, ðàçìåùàåìûì çà

ïðåäåëàìè Ðîññèéñêîé Ôåäåðàöèè, çà èñêëþ÷åíèåì

ïðîöåíòíîãî äîõîäà, ïîëó÷åííîãî ïåðâè÷íûìè âëà-

äåëüöàìè ãîñóäàðñòâåííûõ öåííûõ áóìàã Ðîññèéñêîé

Ôåäåðàöèè, êîòîðûå áûëè ïîëó÷åíû èìè â îáìåí íà

ãîñóäàðñòâåííûå êðàòêîñðî÷íûå áåñêóïîííûå îáëè-

ãàöèè â ïîðÿäêå, óñòàíîâëåííîì Ïðàâèòåëüñòâîì

ÐÔ), óñëîâèÿìè âûïóñêà è îáðàùåíèÿ êîòîðûõ ïðå-

äóñìîòðåíî ïîëó÷åíèå äîõîäà â âèäå ïðîöåíòîâ, à

òàêæå äîõîäû â âèäå ïðîöåíòîâ ïî îáëèãàöèÿì ñ

èïîòå÷íûì ïîêðûòèåì, ýìèòèðîâàííûì ïîñëå 1 ÿí-

âàðÿ 2007 ã., è äîõîäû ó÷ðåäèòåëåé äîâåðèòåëüíîãî

óïðàâëåíèÿ èïîòå÷íûì ïîêðûòèåì, ïîëó÷åííûå íà

îñíîâàíèè ïðèîáðåòåíèÿ èïîòå÷íûõ ñåðòèôèêàòîâ

ó÷àñòèÿ, âûäàííûõ óïðàâëÿþùèì èïîòå÷íûì ïîêðû-

òèåì ïîñëå 1 ÿíâàðÿ 2007 ã.

15

Äîõîäû â âèäå ïðîöåíòîâ ïî ìóíèöèïàëüíûì öåí-

íûì áóìàãàì, ýìèòèðîâàííûì íà ñðîê íå ìåíåå òðåõ

ëåò äî 1 ÿíâàðÿ 2007 ã., à òàêæå äîõîäû â âèäå ïðî-

öåíòîâ ïî îáëèãàöèÿì ñ èïîòå÷íûì ïîêðûòèåì, ýìè-

òèðîâàííûì äî 1 ÿíâàðÿ 2007 ã., è äîõîäû ó÷ðåäèòå-

ëåé äîâåðèòåëüíîãî óïðàâëåíèÿ èïîòå÷íûì ïîêðûòè-

åì, ïîëó÷åííûå íà îñíîâàíèè ïðèîáðåòåíèÿ èïî-

òå÷íûõ ñåðòèôèêàòîâ ó÷àñòèÿ, âûäàííûõ óïðàâëÿÿ-

þùèì èïîòå÷íûì ïîêðûòèåì äî 1 ÿíâàðÿ 2007 ã.

9

Äîõîä â âèäå ïðîöåíòîâ äî ãîñóäàðñòâåííûì è ìóíè-

öèïàëüíûì îáëèãàöèÿì, ýìèòèðîâàííûì äî 20 ÿíâà-

ðÿ 1997 ã. âêëþ÷èòåëüíî, à òàêæå äîõîä â âèäå ïðî-

öåíòîâ ïî îáëèãàöèÿì ãîñóäàðñòâåííîãî âàëþòíîãî

îáëèãàöèîííîãî çàéìà 1999 ã., ýìèòèðîâàííûì ïðè

îñóùåñòâëåíèè íîâàöèè îáëèãàöèé âíóòðåííåãî ãî-

ñóäàðñòâåííîãî âàëþòíîãî çàéìà ñåðèè III, ýìèòèðî-

âàííûõ â öåëÿõ îáåñïå÷åíèÿ óñëîâèé, íåîáõîäèìûõ

äëÿ óðåãóëèðîâàíèÿ âíóòðåííåãî âàëþòíîãî äîëãà

áûâøåãî Ñîþçà ÑÑÐ è âíóòðåííåãî è âíåøíåãî âà-

ëþòíîãî äîëãà Ðîññèéñêîé Ôåäåðàöèè

0

18. Правовое регулирование федеральных налогов и сборов

299

äóñìîòðåííûõ Ôåäåðàëüíûì çàêîíîì «Î Öåíòðàëüíîì áàíêå Ðîñ-

ñèéñêîé Ôåäåðàöèè (Áàíêå Ðîññèè)», îáëàãàåòñÿ íàëîãîì ïî íàëî-

ãîâîé ñòàâê

å 24%.

Íàëîãîâûì ïåðèîäîì ïî íàëîãó íà ïðèáûëü ñ îðãàíèçàöèé ñ÷èòà-

åòñÿ êàëåíäàðíûé ãîä.

Îò÷åòíûì ïåðèîäîì ñ÷èòàåòñÿ ïåðâûé êâàðòàë, ïîëóãîäèå, äå-

âÿòü ìåñÿöåâ êàëåíäàðíîãî ãîäà.

Íàëîã îïðåäåëÿåòñÿ êàê ñîîòâåòñòâóþùàÿ íàëîãîâîé ñòàâêå ïðî-

öåíòíàÿ äîëÿ íàëîãîâîé áàçû.

Íàëîã óïëà÷èâàåòñÿ íå ïîçäíåå ñðîêà, óñòàíîâëåííîãî äëÿ ïîäà-

÷è íàëîãîâûõ äåêëàðàöèé çà ñîîòâåòñòâóþùèé íàëîãîâûé ïåðèîä.

Êâàðòàëüíûå àâàíñîâûå ïëàòåæè óïëà÷èâàþòñÿ íå ïîçäíåå ñðî-

êà, óñòàíîâëåííîãî äëÿ ïîäà÷è íàëîãîâûõ äåêëàðàöèé çà ñîîòâåòñò-

âóþùèé îò÷åòíûé ïåðèîä.

Åæåìåñÿ÷íûå àâàíñîâûå ïëàòåæè, ïîäëåæàùèå óïëàòå â òå÷åíèå

îò÷åòíîãî ïåðèîäà, óïëà÷èâàþòñÿ â ñðîê íå ïîçäíåå 28-ãî ÷èñëà êà-

æäîãî ìåñÿöà ýòîãî îò÷åòíîãî ïåðèîäà.

Íàëîãîïëàòåëüùèêè, èñ÷èñëÿþùèå åæåìåñÿ÷íûå àâàíñîâûå

ïëàòåæè ïî ôàêòè÷åñêè ïîëó÷åííîé ïðèáûëè, óïëà÷èâàþò àâàíñî-

âûå ïëàòåæè íå ïîçäíåå 28-ãî ÷èñëà ìåñÿöà, ñëåäóþùåãî çà èñòåê-

øèì ìåñÿöåì.

Ïî èòîãàì îò÷åòíîãî (íàëîãîâîãî) ïåðèîäà ñóììû åæåìåñÿ÷íûõ

àâàíñîâûõ ïëàòåæåé, óïëà÷åííûõ â òå÷åíèå îò÷åòíîãî (íàëîãîâîãî)

ïåðèîäà, çàñ÷èòûâàþòñÿ ïðè óïëàòå àâàíñîâûõ ïëàòåæåé ïî èòîãàì

îò÷åòíîãî ïåðèîäà. Àâàíñîâûå ïëàòåæè ïî èòîãàì îò÷åòíîãî ïåðèî-

äà çàñ÷èòûâàþòñÿ â ñ÷åò óïëàòû íàëîãà ïî èòîãàì ñëåäóþùåãî îò-

÷åòíîãî (íàëîãîâîãî) ïåðèîäà.

Ðîññèéñêàÿ îðãàíèçàöèÿ èëè èíîñòðàííàÿ îðãàíèçàöèÿ, îñóùå-

ñòâëÿþùàÿ äåÿòåëüíîñòü â Ðîññèéñêîé Ôåäåðàöèè ÷åðåç ïîñòîÿííîå

ïðåäñòàâèòåëüñòâî (íàëîãîâûå àãåíòû), âûïëà÷èâàþùèå äîõîä èíî-

ñòðàííîé îðãàíèçàöèè, óäåðæèâàþò ñóììó íàëîãà èç äîõîäîâ ýòîé

èíîñòðàííîé îðãàíèçàöèè, çà èñêëþ÷åíèåì äîõîäîâ â âèäå äèâè-

äåíäîâ è ïðîöåíòîâ ïî ãîñóäàðñòâåííûì è ìóíèöèïàëüíûì öåííûì

áóìàãàì (â îòíîøåíèè êîòîðûõ ïðèìåíÿåòñÿ ïîðÿäîê, ïðè êàæäîé

âûïëàòå (ïåðå÷èñëåíèè) åé äåíåæíûõ ñðåäñòâ èëè èíîì ïîëó÷åíèè

èíîñòðàííîé îðãàíèçàöèåé äîõîäîâ.

Íàëîãîâûé àãåíò îáÿçàí ïåðå÷èñëèòü ñîîòâåòñòâóþùóþ ñóììó

íàëîãà â òå÷åíèå òðåõ äíåé ïîñëå äíÿ âûïëàòû (ïåðå÷èñëåíèÿ) äå-

íåæíûõ ñðåäñòâ èíîñòðàííîé îðãàíèçàöèè èëè èíîãî ïîëó÷åíèÿ

äîõîäîâ èíîñòðàííîé îðãàíèçàöèåé.

Ïî äîõîäàì, âûïëà÷èâàåìûì íàëîãîïëàòåëüùèêàì â âèäå äèâè-

äåíäîâ, à òàêæå ïðîöåíòîâ ïî ãîñóäàðñòâåííûì è ìóíèöèïàëüíûì

öåííûì áóìàãàì, íàëîã, óäåðæàííûé ïðè âûïëàòå äîõîäà, ïåðå÷èñ-