Фатхутдинов Р.А. Производственный менеджмент

Подождите немного. Документ загружается.

Тема 4. Управление качеством

201

• диаграммы сродства (сходства);

• диаграммы зависимостей;

• системные (древовидные) диаграммы;

• матричные диаграммы;

• сетевые графы;

• диаграммы планирования процессов;

• метод анализа матричных данных.

В данном учебнике приведены девять инструментов качества:

1) построение схемы процесса;

2) контрольный листок;

3) мозговая атака;

4) диаграмма Парето;

5) причинно-следственная диаграмма (диаграмма Исикавы);

6) временной ряд;

7) гистограмма;

8) диаграмма рассеяния (корреляционное поле);

9) контрольная карта.

Рассмотрим сущность и область применения перечисленных «ин-

струментов» качества.

Схема процесса (последовательность операций, маршрутная карта

и т. п.) является графическим изображением последовательных стадий

процесса, дает представление о программе и может быть полезной для по-

нимания взаимосвязей стадий процесса. При изучении процесса строят

фактическую и оптимальную схемы его протекания, сравнивают их, нахо-

дят отличия и потенциальные источники помех и трудностей. По резуль-

татам изучения разрабатывают мероприятия по улучшению процесса.

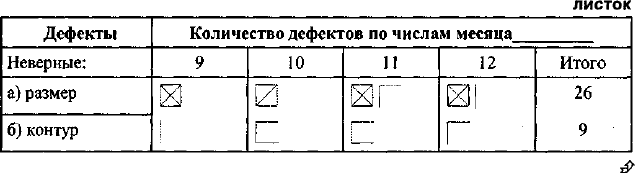

Контрольный листок (таблица проверок) представляет собой ин-

формацию в динамике о различных дефектах для анализа количества

и частоты бракованных изделий (табл. 4.4).

Таблица 4.4

Контрольный

листок

Продолжение

&

202

Р. А. Фатхутдинов. Производственный менеджмент

Таблица 4.4 (продолжение)

Мозговая атака используется, чтобы помочь группе выработать

наибольшее число идей по какой-либо проблеме в возможно короткое

время, и может осуществляться двумя путями:

1) упорядоченно — каждый член группы подает идеи в порядке оче-

редности по кругу или пропускает свою очередь до следующего

раза. Таким способом можно побудить к разговору даже самых

молчаливых людей. Однако здесь присутствует некоторый эле-

мент давления, что может помешать формированию идеи;

2) неупорядоченно — члены группы просто подают идеи по мере

того, как они приходят на ум. Так создается более раскованная

атмосфера.

В обоих подходах общие правила поведения экспертов одинаковы.

Желательно придерживаться следующей линии поведения:

• никогда не критиковать чужие идеи. Записывать на лист или дос-

ку каждую идею. Если слова видны всем, это помогает избежать

неверного понимания и рождает новые идеи;

• каждый должен согласиться с вопросом или повесткой дня пред-

стоящей мозговой атаки;

• заносить на доску или на лист слова выступающего буквально, не

редактируя их;

• делать все быстро, лучше всего проводить мозговую атаку за

5-15 мин.

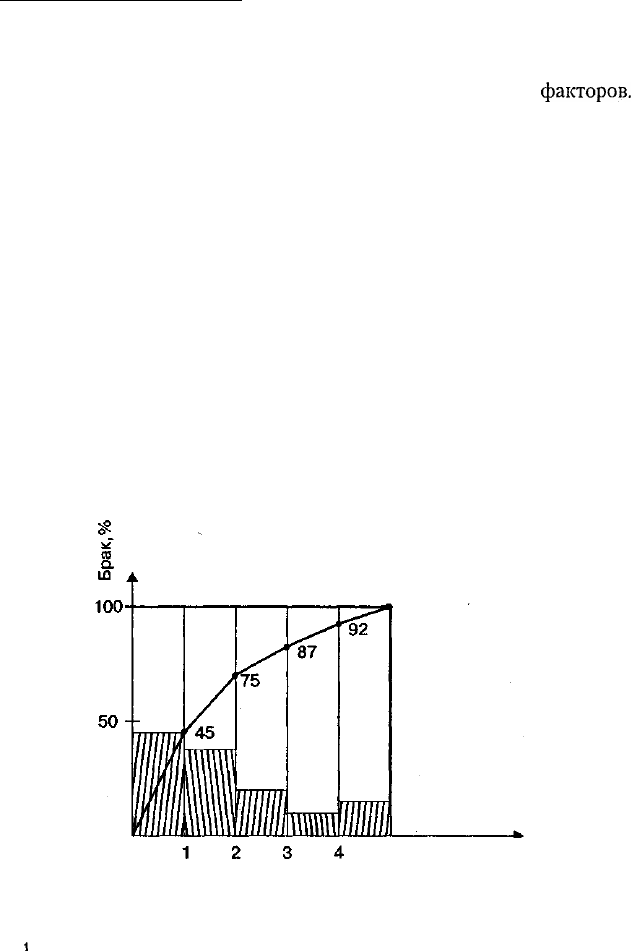

Диаграмма Парето применяется, когда требуется представить отно-

сительную важность всех проблем или условий с целью выбора отправ-

ной точки для решения проблем, проследить за результатом или опре-

делить основную причину проблемы. Диаграмма Парето — это особая

форма вертикального столбикового графика, которая помогает опреде-

лить, какие имеются проблемы, и выбрать порядок их решения. По-

строение диаграммы Парето основано на информации из контрольных

Тема 4. Управление качеством

203

карт или других источников. Диаграмма помогает ранжировать фак-

торы, достигать высоких результатов при минимальных затратах.

Диаграмма Парето — графический метод ранжирования

факторов.

Ранжирование можно осуществлять с применением корреляцион-

но-регрессионного анализа

1

, метода анализа структуры (см. разд. 5.3),

экспертного метода. Порядок построения диаграммы Парето следу-

ющий:

• выбор проблем (факторов, показателей и т. п.), которые необхо-

димо проанализировать и решить;

• ранжирование проблем;

• выбор критерия сравнения и периода для анализа;

• построение диаграммы нарастающим итогом слева направо

(рис. 4.4);

• анализ диаграммы и разработка мероприятий по улучшению важ-

нейших факторов.

Проанализировав рис. 4.4, приходим к выводу, что в первую оче-

редь необходимо разработать и внедрить мероприятия по укреплению

технологической дисциплины, затем — по доработке конструкции тех-

нологической оснастки.

5 Причины брака

Рис. 4.4. Диаграмма Парето для анализа причин брака

конкретной детали

1

Фатхутдинов Р. А. Управленческие решения: Учебник. 5-е изд., перераб.

и доп. - М: ИНФРА-М, 2002.

204

Р. А. Фатхутдинов. Производственный менеджмент

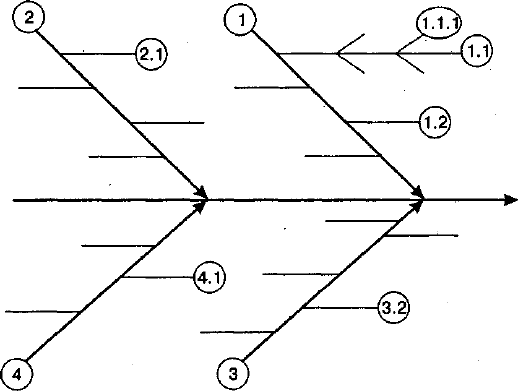

Причинно-следственная диаграмма (диаграмма Исикавы, диаграм-

ма «рыбий скелет») является результатом структуризации проблемы

(рис. 4.5).

Повышение

конкуренто-

способности

товара

Рис. 4.5. Причинно-следственная диаграмма уровня конкурентоспособности

товара:

1 — качество товара; 2 — качество сервиса товара у его потребителя;

3 — цена товара; 4 — затраты на эксплуатацию (применение) товара за его нор-

мативный срок службы; 7.1, 1.2 и т. д. — показатели качества товара

На рис. 4.4 показано, что основными факторами конкурентоспособ-

ности товара являются: качество товара, качество сервиса товара у его

потребителя, цена товара и затраты на эксплуатацию (применение)

товара за нормативный срок службы. Для нахождения конкретных при-

чин низкого уровня конкурентоспособности товара необходимо про-

анализировать все структурные составляющие конкурентоспособности,

выявить узкие места (проблемы) в сравнении с показателями основ-

ных конкурентов, разработать и внедрить мероприятия по ликвида-

ции узких мест в управлении конкурентоспособностью. На рис. 4.4

указаны не все составляющие конкурентоспособности, а только те из

них, которые являются причинами отставания от конкурентов.

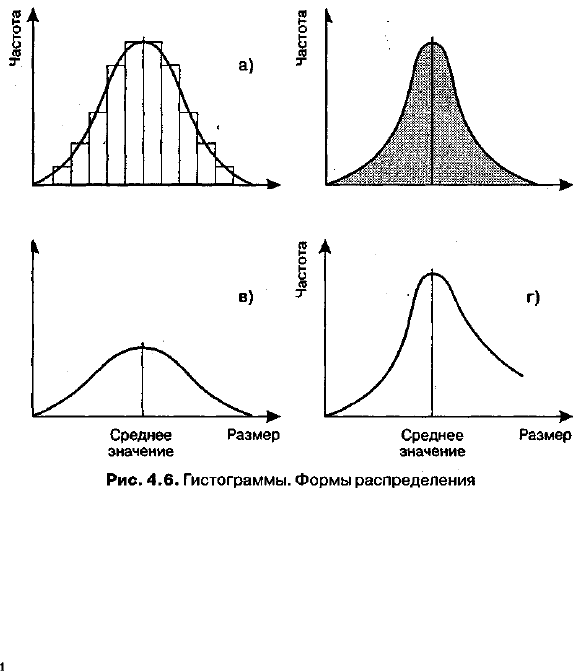

Гистограмма — кривая, построенная по крайним верхним точкам

разброса статистических данных относительно среднего значения (ме-

Тема 4-Управление качеством

205

дианы). Гистограмма характеризует нормальность распределения. Рас-

пределения могут быть нормальными (рис. 4.6, а), островершинными

(рис. 4.6, б), плосковершинными (рис. 4.6, в), смещенными влево или

вправо относительно центра (рис. 4.6, г). Для оценки гистограммы при-

меняются следующие критерии: среднеквадратическое отклонение,

коэффициенты вариации, корреляции, асимметрии, эксцесса, критерии

Фишера, Стьюдента и др. (подробнее см. учебник автора по управлен-

ческим решениям

1

. На рис. 4.6, а и 6 технологические процессы проте-

кают нормально, система «станок — приспособление — инструмент —

деталь» отлаженная, на рис. 4.6, в и г эта система требует отладки.

б)

Среднее

значение

Размер

Среднее

значение

Размер

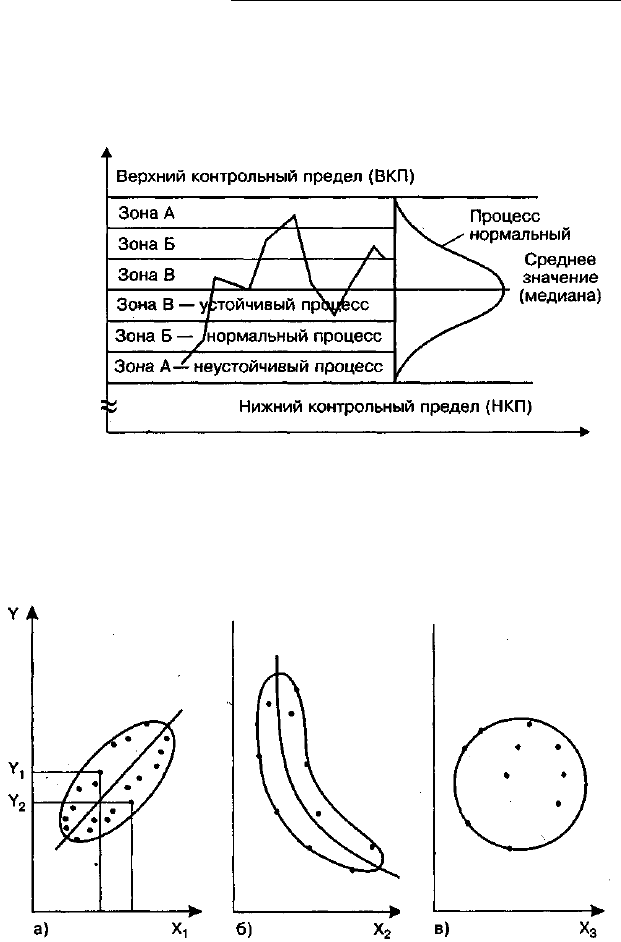

Временной ряд (линейный график) применяется, когда требуется

самым простым способом представить ход процесса во времени, сте-

пень отклонения размера от средней линии. Более совершенной фор-

мой временного ряда является контрольная карта (рис. 4.7). Анализ

рисунка показывает, что в целом процесс протекает нормально, но не

1

Фатхутдинов Р. А. Управленческие решения: Учебник. 5-е изд., перераб.

и доп. - М.: ИНФРА-М, 2002.

206

Р. А. Фатхутдинов. Производственный менеджмент

лучшим образом, так как имеются резкие изменения контрольных раз-

меров. Следует отладить систему «станок — приспособление — инст-

румент — деталь», с тем чтобы исключить размеры в зоне А.

Измеряемая

величина

Время

Рис. 4.7. Контрольная карта

Для установления силы влияния (корреляции) одного фактора на

другой и направленности взаимодействия строят корреляционные по-

ля (диаграммы рассеяния) — рис. 4.8.

Y А Y А

Рис. 4.8. Корреляционные поля (диаграммы рассеяния)

Тема 4. Управление качеством

207

Анализ рисунка показывает, что связь между Х

1

и Y тесная, прямоли-

нейная, между Х

2

и Y — тесная, гиперболическая, а между Х

3

и Y связь

отсутствует (линию можно провести в любом направлении). Критерии

анализа приведены в учебнике автора по управленческим решениям

1

.

Рассмотренные инструменты повышения качества применяются на

передовых фирмах Японии, США, Германии и других промышленнораз-

витых стран. Они применялись и на оборонных предприятиях СССР.

Поэтому весьма вероятно, что борьба за конкурентоспособность, каче-

ство отечественных товаров начнется с внедрения данных (в основном

статистических) методов. Вместе с тем отметим, что рассмотренные

инструменты применяются преимущественно при контроле техноло-

гических процессов изготовления изделий обрабатывающих отраслей

промышленности. Однако качество товаров примерно на 90 % фор-

мируется не на стадии производства, а на стадиях стратегического

маркетинга и инновационного менеджмента. Поэтому обеспечение кон-

курентоспособности следует начинать со стадии стратегического мар-

кетинга

2

. Отметим, что к данной проблеме необходимо применять со-

временные научные подходы и принципы, методы и средства.

В условиях ужесточения глобальной конкуренции ведущие компа-

нии большое внимание уделяют широкому применению рассмотрен-

ных инструментов повышения качеств продукции. Одним из крите-

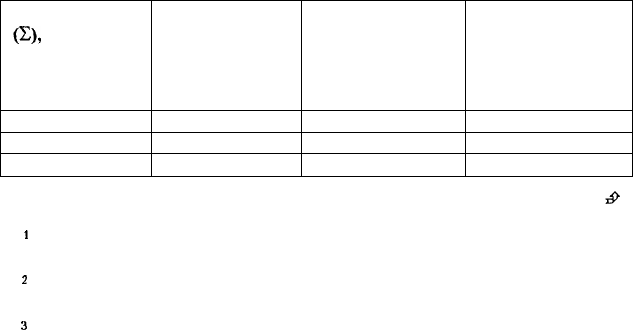

риев качества процессов является число сигм (табл. 4.5)

3

.

Таблица 4.5

Влияние воспроизводимости бизнес-процессов на конкурентоспособность

организации

Количество сигм

(£),

определяю-

щих уровень

качества

процессов

6

5

4

Количество

(частота)

дефектов на

1 млн операций,

не более

3,4

233

6210

Стоимость низко-

го качества, % от

объема продаж

До

10

10-15

15-20

Уровень конку-

рентоспособности

организации

(процесса)

Высший уровень

Мировой класс

Средний в отрасли

Продолжение

£>•

1

Фатхутдинов Р. А. Управленческие решения: Учебник. 5-е изд., перераб.

и доп. - М.: ИНФРА-М, 2002.

2

Фатхутдинов Р. А Стратегический маркетинг: Учебник. 3-е изд., пере-

раб. и доп. - СПб.: Питер, 2003.

г

Щербо Г. У руля «Мерседеса». — Эксперт. 2003. — 21 апреля.

208

Р. А. фатхутдинов. Производственный менеджмент

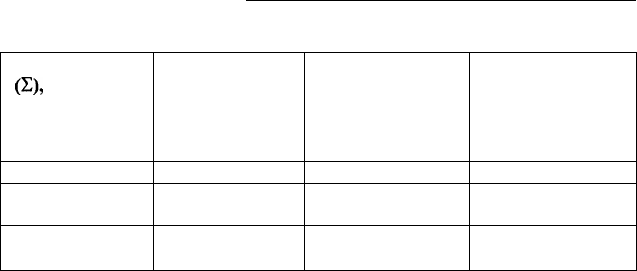

Таблица 4.5 (продолжение)

Количество сигм

(Е),

определяю-

щих уровень

качества

процессов

, з

2

1

Количество

(частота)

дефектов на

1 млн операций,

не более

66 807

308 537

690 000

Стоимость низко-

го качества, % от

объема продаж

20-30

30-40

Более 40

Уровень конку-

рентоспособности

организации

(процесса)

Средний в отрасли

Неконкурентоспо-

собен

Неконкурентоспо-

собен

4.7. Организация контроля качества продукции

Система контроля качества продукции — это совокупность мето-

дов и средств контроля и регулирования компонентов внешней среды,

определяющих уровень качества продукции на стадиях стратегическо-

го маркетинга, НИОКР и производства, а также технического контроля

на всех стадиях производственного процесса. Компонентами внешней

среды системы контроля качества продукции для уровня предприя-

тия являются результаты маркетинговых исследований, НИОКР,

сырье, материалы, комплектующие изделия, параметры организацион-

но-технического уровня производства и системы менеджмента пред-

приятия.

Одним из условий повышения эффективности контроля является

ведение регулярного учета функционирования системы менеджмента.

Учет должен быть организован по выполнению всех планов, программ,

заданий по таким параметрам, как количество, качество, затраты, ис-

полнители и сроки. Учет расхода ресурсов желательно организовать

по всем видам ресурсов, выпускаемым товарам, стадиям их жизненного

цикла и подразделениям фирмы. По сложной технике еще необходи-

мо организовать автоматизированный учет отказов, затрат на эксплу-

атацию, техническое обслуживание и ремонт. Нарушение требований,

предъявляемых к качеству изготовляемой продукции, приводит к уве-

личению издержек производства и потребления. Поэтому своевремен-

ное предупреждение возможного нарушения требований к качеству

является обязательной предпосылкой обеспечения заданного уровня

качества продукции при минимальных затратах на ее производство.

Эта задача решается на предприятиях с помощью технического конт-

роля.

Тема 4. Управление качеством 209

Техническим контролем называется проверка соблюдения техниче-

ских требований, предъявляемых к качеству продукции на всех стадиях

ее изготовления, а также производственных условий и факторов, обеспе-

чивающих требуемое качество. Объектами технического контроля яв-

ляются материалы и полуфабрикаты, поступающие на предприятие со

стороны, продукция предприятия как в готовом виде, так и на всех ста-

диях ее производства, технологические процессы, орудия труда, тех-

нологическая дисциплина и общая культура производства. Технический

контроль призван обеспечивать выпуск продукции, соответствующей

требованиям конструкторско-технологической документации, способ-

ствовать изготовлению продукции с наименьшими затратами време-

ни и средств, предоставлять исходные данные и материалы, которые

могут быть использованы в целях разработки мероприятий по повы-

шению качества продукции и сокращению издержек. Влияние уровня

качества производственных процессов изготовления продукции на

потери и конкурентоспособность организации показано в табл. 4.5.

Технический контроль представляет собой комплекс взаимосвязан-

ных и проводимых в соответствии с установленным порядком контроль-

ных операций. Подавляющее большинство из них является неотъем-

лемой и обязательной частью производственного процесса и поэтому

возлагается на рабочих, выполняющих соответствующую производ-

ственную операцию. Вместе с тем в целях обеспечения выпуска продук-

ции надлежащего качества и предупреждения потерь в производстве

ряд контрольных операций выполняются бригадирами, мастерами и

специальным персоналом — работниками заводского отдела техниче-

ского контроля (ОТК).

Общие принципы рациональной организации технического контроля

сводятся к следующим:

• технический контроль должен охватывать все элементы и стадии

производственного процесса;

• техника, методы и организационные формы контроля должны

полностью соответствовать особенностям техники, технологии

и организации производства;

• эффективность рациональной организации технического конт-

роля в целом и отдельных ее элементов должна быть обоснована

надлежащими экономическими расчетами;

• система контроля должна обеспечивать четкое и обоснованное

распределение обязанностей и ответственности между отдельны-

ми исполнителями и различными подразделениями предприятия;

210 Р. А. Фатхутдинов, Производственный менеджмент

• система контроля должна использовать эффективные методы

статистического контроля мотивации.

В зависимости от конкретных задач, стоящих перед техническим

контролем, различают следующие основные его виды: профилактичес-

кий, приемочный, комплексный и специальный. Профилактический

контроль имеет целью предупреждение появления брака в процессе

производства продукции. Приемочный контроль осуществляется с целью

выявления и изоляции брака. Комплексный контроль решает обе зада-

чи: и профилактики, и приемки. Специальный контроль решает специ-

фические задачи, например, инспекционный контроль, контроль экс-

плуатации продукции и т. п.

Методы контроля качества — это контроль наладки, летучий конт-

роль, статистические методы контроля, выборочный или сплошной

контроль, статистический анализ технологического процесса, обору-

дования, качества продукции.

Наряду с изложенной выше классификацией видов и методов конт-

роля используется и классификация контрольных операций по следу-

ющим признакам. В зависимости от особенностей контролируемых па-

раметров различают:

• контроль геометрических форм и размеров;

• контроль внешнего вида продукции и документации;

• контроль физико-механических, химических и других свойств ма-

териалов и полуфабрикатов;

• контроль внутреннего брака продукции (раковины, трещины

и т. п.);

• контроль технологических свойств материалов;

• контрольно-сдаточные испытания;

• контроль соблюдения технологической дисциплины.

В зависимости от стадии производства выделяют:

• предварительный (входной) контроль;

• промежуточный контроль;

• окончательный контроль.

. В зависимости от степени охвата контролем производственных опе-

раций различают:

• пооперационный контроль;

• групповой контроль, выполняемый после нескольких производ-

ственных операций.