Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

Рассмотрим виды прибыли, которые формируются в финансовой

отчетности предприятия, в частности представлены в форме №2 «Отчет о

прибылях и убытках»:

– валовая прибыль;

– прибыль (убыток) от продаж;

– прибыль (убыток) до налогообложения;

– чистая прибыль (убыток) отчетного периода.

Валовая прибыль – это финансовый результат от производственной

деятельности предприятия, который определяется как разница между

выручкой от продаж (без НДС, акцизов) и себестоимостью проданных

товаров, продукции (работ, услуг).

Прибыль (убыток) от продаж – это финансовый результат от

основной деятельности предприятия, который определяется как разница

между валовой прибылью, коммерческими и управленческими расходами

(либо как разница между выручкой от продаж (без НДС, акцизов),

себестоимостью проданной продукции, коммерческими и

управленческими расходами).

Прибыль (убыток) до налогообложения – это финансовый результат

деятельности предприятия от основной и прочей деятельности, который

определяется путем суммирования прибыли (убытка) от продаж и прочих

доходов (проценты к получению, доходы от участия в других

организациях, прочие доходы) и вычитания прочих расходов (проценты к

уплате, прочие расходы). Данная прибыль является базой для расчета

налога на прибыль, подлежащего к уплате в бюджет. С 01.01.2009 ставка

налога на прибыль снизилась с 24% до 20%, кроме того, 18% теперь

уплачивается в региональный бюджет, 2% – перечисляется в федеральный

бюджет.

Средства, остающиеся в распоряжении предприятия после уплаты

налогов, являются чистой прибылью (убытком) отчетного периода. Это

271

чистый финансовый результат, который определяется следующим

образом:

,ОНООНАННППП

НЧ

(26)

где П

Ч

– чистая прибыль;

П

Н

– прибыль до налогообложения (налогооблагаемая прибыль);

ННП – текущий налог на прибыль;

ОНА – отложенный налоговый актив;

ОНО – отложенное налоговое обязательство.

Порядок исчисления налога на прибыль и чистой прибыли,

остающейся после уплаты налогов, регламентирует ПБУ 18/02 «Учет

расчетов по налогу на прибыль».

Приведем характеристику показателей, оказывающих влияние на

текущий налог на прибыль к уплате в бюджет от возникающих разниц

при формировании доходов и расходов в бухгалтерском и налоговом

учете.

Отложенный налоговый актив увеличивает условный расход на

налогу на прибыль и представляет собой ту часть отложенного налога на

прибыль, которая должна привести к уменьшению налога на прибыль,

подлежащего уплате в бюджет в следующем за отчетным или

последующих периодах. При этом отложенный налоговый актив

определяется следующим образом:

а) из суммы данного вида расходов, признанных в бухгалтерском

учете, вычитают сумму данного вида расходов, признаваемых в

налоговом учете, а полученную разницу умножают на ставку налога на

прибыль;

б) из суммы данного вида доходов, признанных в налоговом учете,

вычитают сумму данного вида доходов, признаваемых в бухгалтерском

учете, а полученную разницу умножают на ставку налога на прибыль.

272

Разницы, возникающие между определенного вида доходами и

расходами в бухгалтерском и налоговом учете, называются вычитаемыми

временными разницами. При этом отложенный налоговый актив

рассчитывается путем умножения образовавшихся вычитаемых

временных разниц на ставку налога на прибыль. Вычитаемые временные

разницы возникают потому, что момент признания расходов (доходов) в

бухгалтерском и налоговом учете не совпадает. Они образуются, когда

расходы в бухгалтерском учете признаются раньше, чем в налоговом, а

доходы, наоборот, позже. В связи с чем это возникает? Обычно если

организация принимает разные способы начисления амортизации в

бухгалтерском и налоговом учете, а также в связи с разными способами

признания коммерческих и управленческих расходов в себестоимости

проданной продукции, работ, услуг для целей бухгалтерского учета и для

целей налогообложения.

В отличие от отложенных налоговых активов отложенные налоговые

обязательства уменьшают условный расход по налогу на прибыль. Под

отложенным налоговым обязательством понимается та часть отложенного

налога на прибыль, которая должна привести к увеличению налога на

прибыль, подлежащего уплате в бюджет в следующем за отчетным или в

последующих отчетных периодах. Отложенное налоговое обязательство

определяется следующим образом:

а) из суммы данного вида расходов, признанных в налоговом учете,

вычитают сумму данного вида расходов, признаваемых в бухгалтерском

учете, а полученную разницу умножают на ставку налога на прибыль;

б) из суммы данного вида доходов, признанных в бухгалтерском

учете, вычитают сумму данного вида доходов, признаваемых в налоговом

учете, а полученную разницу умножают на ставку налога на прибыль.

Разницы, возникающие между определенного вида доходами и

расходами в налоговом и бухгалтерском учете называются

налогооблагаемыми временными разницами. То есть отложенное

273

налоговое обязательство рассчитывается путем умножения

налогооблагаемых временных разниц на ставку налога на прибыль.

Налогооблагаемые временные разницы возникают потому, что момент

признания расходов (доходов) в бухгалтерском и налоговом учете не

совпадает. Они образуются, когда доходы в бухгалтерском учете

признаются раньше, чем в налоговом, а расходы, наоборот позже.

Налогооблагаемые временные разницы могут образоваться в случаях,

когда организация:

– имеет отсрочки по уплате налога на прибыль;

– применяет различные правила отражения процентов, уплачиваемых

организацией за предоставленные ей в пользование денежных средств,

для целей бухгалтерского учета и целей налогообложения;

– имеет расходы по НИОКР (научно-исследовательские и опытно-

конструкторские работы), срок списания которых в бухгалтерском учете

более трех лет;

– списывает стоимость нематериальных активов, по которым

невозможно определить срок полезного использования.

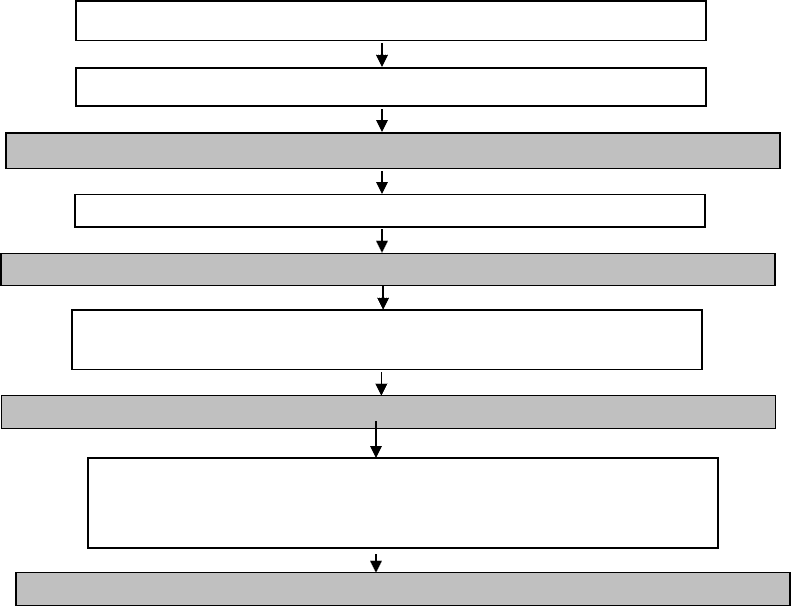

Схема определения чистой прибыли (убытка) отчетного периода в

форме №2 «Отчет о прибылях и убытках» представлена на рис. 16.

274

Выручка от продаж

Себестоимость продукции, работ, услуг (–)

Валовая прибыль

Коммерческие и управленческие расходы (–)

Прибыль (убыток) от продаж

Прочие доходы (+)

Прочие расходы (–)

Прибыль (убыток) до налогообложения

Текущий налог на прибыль (–)

Отложенные налоговые активы (+)

Отложенные налоговые обязательства (–)

Чистая прибыль (убыток) отчетного периода

Рис. 16. Формирование финансового результата в отчетности организации

Распределение чистой прибыли следует рассматривать в двух

направлениях: прибыль распределяется между собственниками

предприятия и самим предприятием.

Распределение чистой прибыли между собственниками предприятия

предполагает выплату дивидендов акционерам в акционерных обществах

и выплату процентов от участия в обществах с ограниченной

ответственностью.

Распределение чистой прибыли внутри предприятия предполагает

образования резервного фонда (резервного капитала), либо

капитализацию прибыли в основную деятельность предприятия

(наращивание собственного капитала и увеличение стоимости имущества

на этой основе).

Распределение прибыли отражается в финансовом плане, либо

составляются сметы расходования фондов в виде дополнения к

финансовому плану.

Планирование прибыли – это составная часть финансового

планирования. В процессе разработки финансовых планов учитываются

все факторы, влияющие на величину прибыли, и моделируются

финансовые результаты от принятия различных управленческих решений.

В условиях стабильной развивающейся экономики планирование

прибыли осуществляется на период от трех до пяти лет. При

относительно стабильных ценах и прогнозируемых условиях

хозяйствования распространено текущее планирование в рамках одного

275

года. При нестабильной экономической и политической ситуации в стране

планирование возможно на кратковременный период – месяц, квартал.

Объектом планирования обычно являются элементы прибыли от

продаж.

Рассмотрим последовательность процесса планирования прибыли

от продаж [45].

1 этап – планирование объема продаж. Основой расчетов прибыли

служит прогнозируемый объем продаж. Это связано с тем, что

производственная программа и запасы зависят от объема продаж. Однако

этот объем может ограничиваться имеющимися производственными

мощностями. В таком случае именно они являются отправной точкой для

планирования.

2 этап – разработка программы производства. После определения

объема продаж разрабатывается производственная программа на основе

заключенных договоров. Производственная программа зависит от

планового объема реализации и от величины запасов готовой продукции

на складе на начало и конец планируемого периода. При этом необходимо

учитывать и изменения остатков незавершенного производства. В свою

очередь, производственная программа является основой для расчета

потребности в материалах.

3 этап – планирование основных затрат на производство, которые

включают запасы сырья и материалов для производства, планирование

затрат на оплату труда производственных рабочих. Потребность в

закупках материалов определяется с учетом запасов на складе на начало

планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании является учет трудовых затрат. С

учетом необходимых отчислений в социальные фонды планируются

затраты на оплату труда. Их еще называют расходами на персонал. Они

зависят от вида продукции и расценок. Предварительно необходимо

276

обеспечить нормирование рабочего времени на изготовление единицы

продукции и определиться со стоимостью одного человеко-часа.

4 этап – планирование накладных производственных затрат. Затем

составляется смета производственных накладных расходов, включаемых в

производственную себестоимость. Сумма этих затрат зависит от их

состава и поведения относительно объема производства. Здесь затраты

разделяют на переменные и постоянные. В результате проведенных

расходов формируется производственная себестоимость реализуемой

продукции с учетом остатков готовой продукции на начало и конец

планируемого периода.

5 этап – планирование административных и коммерческих расходов, то

есть здесь составляются сметы административных и коммерческих

расходов. Эти затраты, связанные с обслуживанием и управлением

производством, с продвижением товаров на рынок сбыта. Часть этих затрат

зависит от объема продаж (например, комиссионные), другая часть

относится к постоянным расходам и учитывается в общей их сумме. На

основании приведенных выше расчетов формируется план по прибыли от

продаж.

6 этап – планирование предстоящих прочих доходов и расходов. В

завершении этого этапа предприятие будет иметь данные о

прогнозируемой налогооблагаемой прибыли.

Плановую сумму прибыли (П

ПЛ

) можно рассчитать исходя из

известных показателей цены и себестоимости выпуска товарной

продукции и остатков готовой продукции на начало и конец

планируемого периода. Тогда формула имеет вид

П

ПЛ

= П

ОН

+ П

ТП

+ П

ОК

, (27)

где П

ОН

– прибыль в остатках готовой продукции на начало планируемого

периода;

277

П

ТП

– прибыль от выпуска товарной продукции в планируемом

периоде;

П

ОК

– прибыль в остатках готовой продукции на конец планируемого

периода.

Факторы, которые влияют на изменение прибыли (ее увеличение или

снижение) следующие:

а) зависимость изменения прибыли от объема реализации. При

высоком удельном весе постоянных расходов в себестоимости продукции

рост объема реализации приведет к росту прибыли за счет снижения доли

постоянных расходов, приходящихся на единицу продукции. То есть

постоянные расходы не изменяются при изменении объемов

производства, они остаются на прежнем уровне, что при росте

переменных затрат на производство будет выглядеть как снижение;

б) на размер прибыли оказывают влияние рост цен и снижение

себестоимости, поскольку эти показатели участвуют в формировании

прибыли предприятий. В периоды инфляции рост прибыли

обеспечивается за счет ценового фактора. В условиях стабильной

экономической ситуации, насыщения рынка товарами, развития

конкуренции производители не могут получать прибыль за счет

увеличения цен на продукцию. Поэтому здесь важным моментом является

снижение затрат на производство. Здесь используются такие приемы, как

экономия топливно-сырьевых ресурсов, материальных и трудовых затрат,

снижение доли амортизационных отчислений в себестоимости,

сокращение административных расходов. Однако, следует помнить, что

снижение себестоимости имеет свой предел, так как от этого зависит

качество производства и реализации продукции;

в) важную роль в планировании прибыли играет организация на

предприятии управленческого учета, с помощью которого осуществляется

контроль за издержками предприятия. Особенно эффективен учет по

278

центрам ответственности, который базируется на принципе

бюджетирования. Бюджет – это количественное выражение

производственного и финансового планов, инструмент координации и

контроля за его выполнением. Бюджетный цикл обычно включает

следующие этапы: планирование деятельности организации в целом и по

его подразделениям; разработку проекта бюджета; просчет вариантов

плана, внесение коррективов; окончательное планирование,

проектирование обратной связи и меняющихся условий;

г) обновление ассортимента и номенклатуры выпускаемой продукции.

Всем известно, что продукция на предприятии имеет стадии жизненного

цикла: ее проектирование, освоение, запуск в производство, серийный

выпуск, в результате которого происходит насыщение рынка этим

продуктом. По истечении времени, продукция морально устаревает,

сокращаются объемы продаж, а, следовательно, и прибыль. Требуется

модернизация данного продукта или разработка нового продукта, что

потребует время и затрат. Поэтому, предприятие должно уловить момент,

распознать, нужны ли изменения в продукте, повлияют ли они на

прибыль, лучше ли это будет или нет. Приступать к освоению нового вида

продукта следует на этапе роста прибыли, чтобы к моменту начала

снижения рентабельности старой продукции выпуск новой продукции

достиг точки безубыточности.

Цель предпринимательской деятельности – не только получение

прибыли, но и обеспечение высокой рентабельности хозяйственной

деятельности. В отличие от абсолютного показателя прибыли,

рентабельность является относительным показателем и отражает степень

доходности предприятия.

При расчетах показателей рентабельности участвуют разные элементы

следующих величин: валовая прибыль, прибыль от продаж, чистая

прибыль. Информационную базу для оценки рентабельности

279

представляют данные формы №2 «Отчет о прибылях и убытках», а также

некоторые сведения формы №1 «Бухгалтерский баланс».

Основные показатели рентабельности:

а) рентабельность производства (затрат);

б) рентабельность продаж;

в) рентабельность активов;

г) рентабельность собственного капитала;

д) рентабельность заемного капитала.

Рентабельность производства (затрат) (R

ПР

) характеризует выход

прибыли в процессе реализации продукции на единицу издержек в

основной деятельности предприятия и показывает сколько процентов

копеек прибыли приходится на рубль затрат на производство продукции

(работ, услуг). Данный показатель определяется как отношение валовой

прибыли (П

ВАЛ

) к производственной себестоимости реализованной

продукции (С):

R

ПР

= (П

ВАЛ

/С) х 100. (28)

Рентабельность продаж (R

ПРОДАЖ

) характеризует доходность

основной деятельности предприятия, используется для контроля над

взаимосвязью между ценами, количеством реализованного товара и

величиной издержек производства и реализации продукции; определяется

как отношение прибыли от продаж (П

РП

) к выручке от продаж (без НДС,

акцизов) (В

РП

):

R

ПРОДАЖ

= (П

РП

/В

РП

) х 100. (29)

Рентабельность активов (R

А

) определяется как отношение прибыли

от продаж (П

РП

) или чистой (П

Ч

) к средней величине активов за

определенный период (А

СР

):

R

А

= (П

РП

/А

СР

) х 100, (30)

R

А

= (П

Ч

/А

СР

) х 100. (31)

280