Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

Данный показатель служит для определения эффективности

использования капиталов на разных предприятиях и в отраслях, поскольку

дает общую оценку доходности вложенного в производство капитала

собственного, заемного, привлекаемого на долгосрочной основе.

Рентабельность собственного капитала (R

СК

) показывает

эффективность использования собственных средств предприятия и

определяется как отношение чистой прибыли (П

Ч

) к средней величине

собственного капитала предприятия (СК

СР

) за определенный период:

R

СК

= (П

Ч

/СК

СР

) х 100. (32)

Этот показатель занимает особое место среди показателей

рентабельности, характеризует эффективность использования

собственных средств учредителей, то есть величину прибыли,

полученную на каждый рубль вложений собственников предприятия,

которая остается в распоряжении предприятия. Значение этого

показателя отражает степень привлекательности объекта для вложений

средств акционеров. Чем выше этот показатель, тем больше прибыли

приходится на одну акцию, тем выше потенциальные дивиденды. На

величину рентабельности собственного акционерного капитала оказывает

влияние показатель рентабельности активов, который в свою очередь

зависит от оборачиваемости активов.

Рентабельность заемного капитала (R

ЗК

) показывает эффективность

использования предприятием заемных средств и определяется как

отношение чистой прибыли (П

Ч

) к средней величине заемного капитала

предприятия (ЗК

СР

) за определенный период:

R

СК

= (П

Ч

/ЗК

СР

) х 100. (33)

Заемный капитал определяется путем суммирования краткосрочных и

долгосрочных обязательств предприятия по данным формы №1

«Бухгалтерский баланс». Данный показатель представляет интерес

внешним пользователям в лице кредиторов предприятия (банки,

предприятия-заемщики, предприятия-поставщики и др.).

281

Для коммерческих предприятий очень важно определить порог

окупаемости затрат, после которого они начнут получать прибыль. Для

этого следует определить точку безубыточности. Точка безубыточности

показывает объем и стоимость продаж, при которых коммерческое

предприятие способно покрыть все свои расходы, не получая прибыль, но

и без убытка.

Этот метод планирования базируется на разделении затрат на

постоянные и переменные и расчете маржинальной прибыли. Из выручки

от продаж (без НДС, акцизов и прочего) вычитаются переменные затраты

и определяется маржинальная прибыль. Маржинальную прибыль еще

называют валовой маржой, маржинальным доходом, суммой покрытия,

предельной прибылью. Затем из маржинальной прибыли вычитаются

постоянные затраты и определяется финансовый результат, то есть

прибыль или убыток предприятия. Точка безубыточности – это такой

объем выручки, при котором предприятие не получает ни прибыли, ни

убытка, оно возмещает затраченные на производство средства.

Рентабельность при такой выручке будет равна нулю. Порог

рентабельности (ПР) – это отношение суммы постоянных затрат в

составе себестоимости реализованной продукции (З

ПОСТ

) к доле

маржинальной прибыли в выручке (МД):

ПР = З

ПОСТ

/Д

МП

. (34)

Если известен порог рентабельности, нетрудно рассчитать запас

финансовой устойчивости (ЗФУ):

ЗФУ = (В

РП

–ПР)/В

РП

х100. (35)

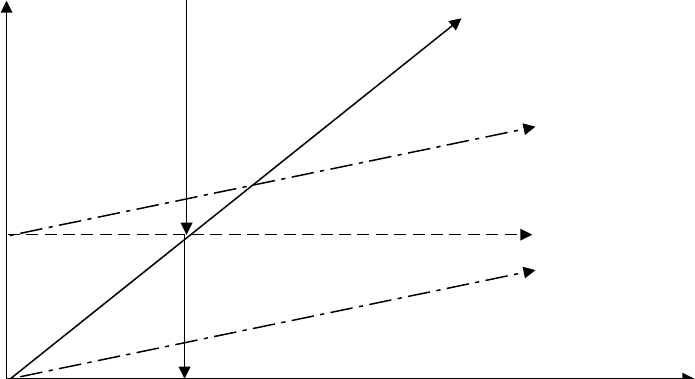

Определение точки безубыточности представлено на рис. 17.

Затраты,

выручка Выручка

Точка равновесия от реализации

(точка безубыточности)

282

Зона прибыли

Совокупные затраты

Постоянные затраты

Зона Переменные затраты

убытков

Объем производства, шт.

Рис. 17. Определение точки безубыточности

После определения точки безубыточности планирование прибыли

строится на основе эффекта операционного (производственного) рычага

или производственного левериджа, то есть того запаса финансовой

прочности, при котором предприятие может позволить себе снизить

объем реализации, не приводя к убыточности. Запас финансовой

прочности представляет собой наличие на предприятии свободных

собственных средств (резервов) для покрытия запасов при

необходимости.

Рассмотрим пример. Выручка от продажи продукции составила 500

млн. руб., переменные затраты – 250 млн. руб., постоянные затраты – 100

млн. руб. Рассчитать точку безубыточности и эффект операционного

рычага.

Решение.

Рассчитаем маржинальную прибыль: 500 – 250 = 250 млн. руб.

Рассчитаем долю маржинальной прибыли к выручке от реализации:

250/500х100 = 50%.

Точка безубыточности будет определена как отношение постоянных

затрат к доле маржинальной прибыли в общей выручке от реализации:

100/50х100 = 200 млн. руб.

283

Эффект операционного рычага рассчитывается как отношение

маржинальной прибыли к прибыли. Сила воздействия операционного

рычага будет равна: 250/150 = 1,67.

Иными словами, любое изменение выручки от продаж влечет за собой

изменение прибыли в пропорции 1:1,67. Допустим, у предприятия

появилась возможность увеличить выручку на 10%, в этом случае

прибыль возрастет на 16,7% (1,67х10). Проведем расчет, при этом

увеличив на 10% выручку от продаж и переменные затраты (постоянные

затраты остаются на неизменном уровне, так как увлечение объемов

выпуска и реализации продукции на них не отражается):

– выручка от продаж: 500х10/100=550 млн. руб.;

– переменные затраты: 250х10/100=275 млн. руб.;

– маржинальная прибыль: 500–275=275 млн. руб.;

– прибыль от продаж: 275–100 (пост.затраты) = 175 млн. руб.

Прибыль увеличилась на 25 млн. руб., или на 16,7%.

При снижении выручки от реализации сила операционного рычага

возрастает, что влечет за собой серьезное снижение прибыли.

Вопросы для самоконтроля

1. Какие функции присуще прибыли?

2. Какие виды прибыли группируются в форме №2 «Отчет о прибылях и

убытках»?

3. Как рассчитывается показатель прибыли (убытка) от продаж?

4. Что такое «отложенное налоговое обязательство»?

5. Какие факторы влияют на изменение прибыли?

6. Какие показатели применяются для оценки рентабельности деятельности

организации?

7. Что является информационной базой анализа рентабельности?

8. Что такое «точка безубыточности»?

9. Как определяется маржинальная прибыль?

10. Каково назначение операционного (производственного) рычага?

284

Контрольный тест

1. Производственный леверидж – это:

а) запас финансовой прочности, при котором предприятие может позволить себе

снизить объем реализации, не приводя к убыточности;

б) точка, характеризующая объем и стоимость продаж, при которых предприятие

способно покрыть все свои расходы, не получая прибыль, но и без убытка;

в) показатель, характеризующий соотношение собственных и заемных средств

предприятия.

2. Каким образом рассчитывается показатель рентабельности производства:

а) отношение прибыль от продаж к полной себестоимости реализованной

продукции;

б) отношение валовой прибыли к выручке от продажи продукции;

в) отношение прибыли от продаж к выручке от продаж (без НДС и акцизов).

3. Каким образом рассчитывается прибыль от продаж:

а) как разница между выручкой от продаж (без НДС и акцизов) и себестоимостью

продукции;

б) как разница между выручкой от продаж (без НДС и акцизов), себестоимостью

продукции, коммерческими и управленческими расходами;

в) как разница между всей суммой доходов и расходов организации в отчетном

периоде.

4. Маржинальная прибыль – это:

а) прибыль, полученная от роста объема выручки от реализации при неизменных

постоянных затратах;

б) прибыль, которая образуется как разница между выручкой от реализации

продукции и совокупностью затрат на ее производство;

в) прибыль, облагаемая налогом на прибыль.

5. Отложенный налоговый актив – это:

а) это сумма, возникающей налоговой разницы.

б) это сумма, уменьшающая условный расход по налогу на прибыль, которая

должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в

следующем за отчетным или в последующих отчетных периодах;

285

в) это сумма, увеличивающая условный расход на налогу на прибыль и

представляет собой ту часть отложенного налога на прибыль, которая должна

привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в

следующем за отчетным или последующих периодах;

6. Ставка налога на прибыль в 2010 году составляет:

а) 18%;

б) 20%;

в) 24%.

7. Какой из представленных ниже показателей определяется как соотношение

прибыли от продаж и выручки от продажи продукции (без НДС и акцизов):

а) рентабельность производства;

б) рентабельность продаж;

в) рентабельность активов.

Практическое задание

Задача 1. Провести оценку рентабельности по показателям рентабельности

производства и рентабельности продаж, если известны следующие данные:

– выручка от реализации за отчетный период – 67 525 тыс. руб.;

– производственная себестоимость продукции – 42 130 тыс. руб.;

– коммерческие расходы – 3 482 тыс. руб.;

Задача 2. По итогам деятельности за отчетный период затраты предприятия на

производство и реализацию продукции составили 781 320 руб., из них постоянная

часть – 201 102 руб. За отчетный период предприятие получило выручку от

реализации продукции в размере 976 650 руб. Определить размер полученной

предприятием маржинальной прибыли?

Задача 3. Определить точку безубыточности, если известны следующие данные:

– выручка от реализации за отчетный период – 581 450 руб.;

– переменные расходы – 395 113 руб.;

– постоянные расходы – 70 047 руб.

19. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ.

СОСТАВЛЕНИЕ БЮДЖЕТОВ

286

Теоретический материал

Эффективное управление финансами организации возможно лишь

при планировании всех финансовых ресурсов предприятия и их

источников.

Планирование – это процесс разработки и принятия целевых установок

в количественном и качественном выражении, а также определения путей

их наиболее эффективного достижения. Эти цели разрабатываются в виде

«дерева целей» и отражают желаемое будущее, выраженное

стоимостными или количественными показателями.

Значение финансового планирования для предприятия состоит в том,

что оно:

– воплощает выработанные стратегические цели в форму конкретных

финансовых показателей;

– обеспечивает финансовыми ресурсами заложенные в

производственном плане экономические пропорции развития;

– предоставляет возможности определения жизнеспособности проекта

предприятия в условиях конкуренции;

– служит инструментом получения финансовой поддержки от

внешних инвесторов.

Планирование, с одной стороны, связано с предотвращением

ошибочных действий в области финансов, с другой – с уменьшением

числа неиспользованных возможностей.

Основными задачами финансового планирования на предприятии

являются:

а) обеспечение необходимыми финансовыми ресурсами

производственной, инвестиционной и финансовой деятельности;

б) определение путей эффективного вложения капитала, оценка

степени рационального его использования;

287

в) выявление внутрихозяйственных резервов увеличения прибыли за

счет экономного использования денежных средств;

г) установление рациональных финансовых отношений с бюджетом,

банками и контрагентами;

д) соблюдение интересов акционеров и других инвесторов;

е) контроль за финансовым состоянием, платежеспособностью и

кредитоспособностью предприятия.

Процесс финансового планирования включает несколько этапов.

На первом этапе анализируются финансовые показатели за

предыдущий период. Для этого используют основные финансовые

документы предприятий – бухгалтерский баланс, отчеты о прибылях и

убытках, отчет о движении денежных сре6дств. Они имеют большое

значение для финансового анализа и расчета финансовых показателей

деятельности предприятия, а также служат основой для составления

прогноза этих документов. Для финансового планирования предприятия

используют внутренний баланс, который включает более достоверную

информацию для внутрифирменного планирования, чем внешний баланс,

составляющийся для публикации, который по ряду причин

(налогообложение, создание резервного капитала) показывает

уменьшенные размеры прибыли.

Второй этап предусматривает составление основных прогнозных

документов, таких как прогноз баланса, отчета о прибылях и убытках,

движения денежных средств (движения наличности), которые относятся к

перспективным финансовым планам и включаются в структуру бизнес-

плана предприятия.

На третьем этапе происходит уточнение и конкретизация

показателей прогнозных финансовых документов, составляются текущие

финансовые планы.

На четвертом этапе осуществляется оперативное финансовое

планирование.

288

Пятый этап характеризуется завершением процесса финансового

планирования, практическим внедрением планов и контролем за их

выполнением.

Таким образом, в системе финансового планирования можно

выделить три основных вида планов: перспективные, текущие (годовые),

оперативные.

Перспективное планирование включает разработку финансовой

стратегии предприятия и прогнозирование финансовой деятельности. В

рамках стратегического планирования определяются долгосрочные

ориентиры развития и цели предприятия, долгосрочный курс действий по

достижению цели и распределению ресурсов. В ходе стратегического

планирования ведется активный поиск альтернативных вариантов,

осуществляется выбор лучшего из них и построение на этой основе

стратегии развития предприятия. Финансовая стратегия предполагает

определение долгосрочных целей финансовой деятельности и выбор

наиболее эффективных способов их достижения. Цели финансовой

стратегии должны быть подчинены общей стратегии развития и

направлены на максимизацию рыночной стоимости предприятия. На

основе финансовой стратегии определяется финансовая политика

предприятия по конкретным направлениям финансовой деятельности:

налоговой, амортизационной, дивидендной, эмиссионной и т.д.

Основу перспективного планирования составляет прогнозирование,

которое является воплощением стратегии компании на рынке.

Прогнозирование (в переводе с греческого – предвидение) состоит в

изучении возможного финансового состояния предприятия на

длительную перспективу. В отличие от планирования задачей

прогнозирования не является реализация разработанных прогнозов на

практике, так как они представляют собой лишь предвидение возможных

изменений. Прогнозирование предполагает разработку альтернативных

финансовых показателей и параметров, использование которых при

289

наметившихся изменениях на рынке позволяет определить один из

вариантов развития финансового положения предприятия.

Текущее финансовое планирование рассматривается как составная часть

перспективного плана и представляет собой конкретизацию его

показателей. Здесь также разрабатываются план прибылей и убытков, план

движения денежных средств, план бухгалтерского баланса, поскольку эти

формы планирования отражают финансовые цели организации

(предприятия). Документы текущего планирования составляются на

период, равный одному году. Это связано с тем, что за год выравниваются

сезонные колебания конъюнктуры рынка, этот же период времени

соответствует отчетному периоду. Для точности результата плановый

период разбивают на более мелкие: полугодие или квартал.

Оперативное финансовое планирование необходимо для

осуществления контроля за поступлением фактической выручки на

расчетный счет и расходованием наличных финансовых ресурсов.

Оперативное планирование дополняет текущее.

В практике финансового планирования применяются следующие

методы [45]:

– метод экономического анализа. Позволяет определить основные

закономерности, тенденции в изменении натуральных и стоимостных

показателей, внутренние резервы предприятия;

– нормативный метод. Заключается в том, что на основе заранее

установленных норм и технико-экономических нормативов

рассчитывается потребность хозяйствующего субъекта в финансовых

ресурсах и их источниках. Такими нормативами являются ставки налогов

и сборов, нормы амортизационных отчислений и др. Существуют

нормативы, разрабатываемые непосредственно на предприятии и

используемые им для регулирования производственно-хозяйственной

деятельности, контроля над использованием финансовых ресурсов,

других целей по эффективному вложению капитала. Примером могут

290