Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

– налоги на товары, ввозимые на территорию РФ (налог на

добавленную стоимость, акцизы);

– налоги на совокупный доход (в связи с применением упрощенной

системы налогообложения, единого налога на вмененный доход, единого

сельскохозяйственного налога);

– налоги на имущество (налог на имущество физических лиц и

организаций, транспортный налог с организаций и физических лиц, налог

на игорный бизнес, земельный налог);

– налоги, сборы и регулярные платежи за пользование природными

ресурсами (налог на добычу полезных ископаемых, регулярные платежи

за добычу полезных ископаемых, водный налог, сборы за пользование

объектами животного мира, водных ресурсов);

– государственная пошлина;

– задолженность и перерасчеты по отмененным налогам, сборам и

иным обязательным платежам;

– доходы от внешнеэкономической деятельности (таможенные

пошлины и сборы);

– доходы от использования имущества, находящегося в

государственной и муниципальной собственности;

– платежи при пользовании природными ресурсами (плата за

негативное воздействие на окружающую среду, платежи за пользование

недрами и др.);

– доходы от оказания платных услуг и компенсации затрат

государства (включая консульские сборы);

– доходы от продажи материальных и нематериальных активов;

– административные платежи и сборы;

– штрафы, санкции, возмещение ущерба;

– прочие неналоговые доходы.

К безвозмездным поступлениям относятся поступления от следующих

субъектов [1]:

31

– нерезидентов;

– других бюджетов бюджетной системы РФ;

– государственных (муниципальных) организаций;

– негосударственных организаций;

– наднациональных организаций;

– прочие.

Расходы бюджета – это денежные средства, направляемые на

финансовое обеспечение задач и функций государства и местного

самоуправления.

Классификация расходов бюджетов представляет собой группировку

расходов бюджетов всех уровней и отражает направление бюджетных

средств на выполнение единицами сектора государственного управления

и местного самоуправления основных функций, решение социально-

экономических задач.

Классификация расходов включает [22]:

а) кода главного распорядителя бюджетных средств;

б) кода раздела, подраздела, целевой статьи и вида расходов;

в) кода классификации операций сектора государственного

управления, относящихся к расходам бюджетов.

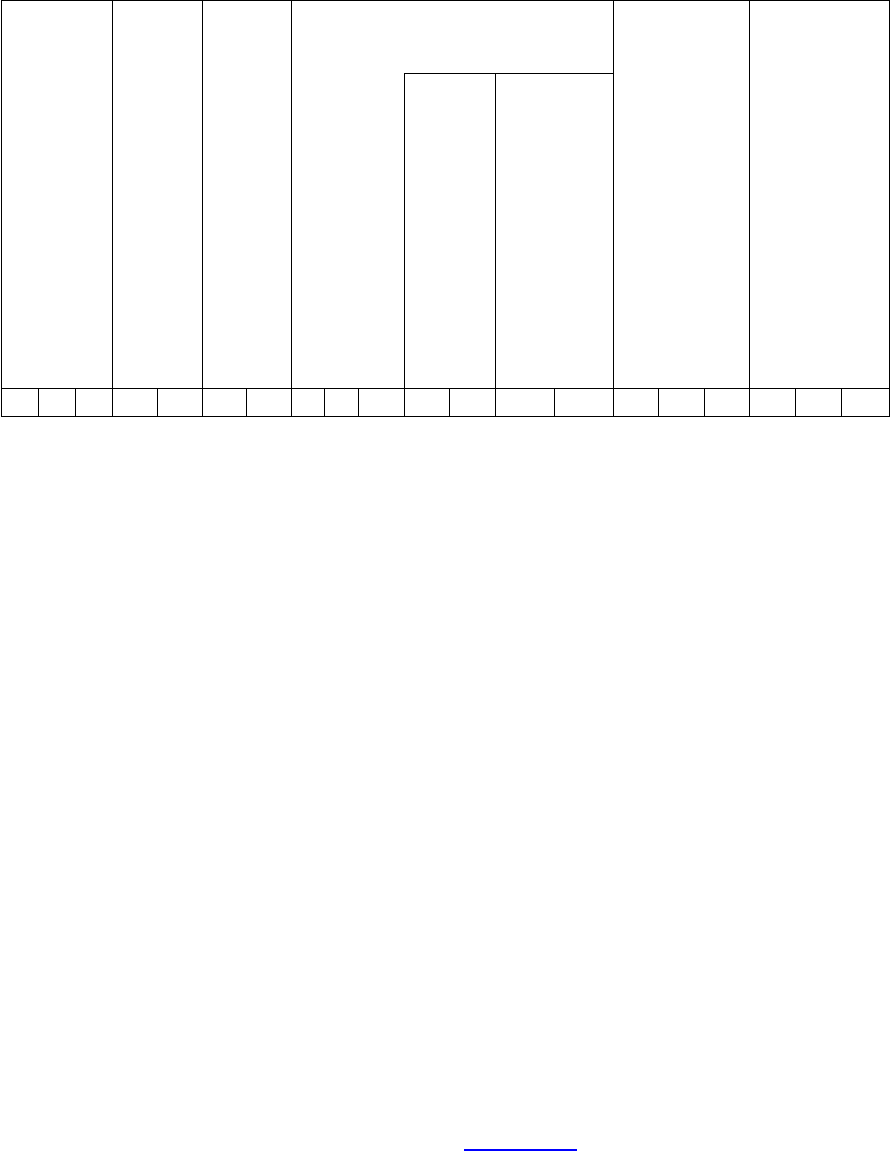

Код классификации расходов занимает двадцать знаков и имеет

следующую структуру (табл. 2):

– код главного распорядителя бюджетных средств (3 знака);

– раздел (2 знака);

– подраздел (2 знака);

– код целевой статьи, включающий программный срез (7 знаков);

– код вида расходов (3 знака);

– код классификации операций сектора государственного управления,

относящихся к расходам бюджетов (3 знака).

Таблица 2

Структура кода классификации расходов бюджетов

32

Главный

распоря

ди-тель

средств

Раздел

Под-

раздел

Целевая статья

Вид

расходов

Статья

(подстатья)

классифик

ации

операций

сектора

государств

енного

управлени

я,

относящих

ся к

расходам

бюджетов

Прог-

рамма

Подпрог-

рамма

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Главный распорядитель бюджетных средств – это орган

государственной власти, орган управления государственным

внебюджетным фондом, орган местного самоуправления, орган местной

администрации, а также наиболее значимое учреждение науки,

образования, культуры и здравоохранения, указанное в ведомственной

структуре расходов бюджета, имеющие право распределять бюджетные

ассигнования и лимиты бюджетных обязательств между

подведомственными распорядителями и (или) получателями бюджетных

средств.

Перечень главных распорядителей средств федерального бюджета,

бюджета субъекта РФ, бюджетов государственных внебюджетных

фондов, местного бюджета устанавливается законом о соответствующем

бюджете в составе ведомственной структуры расходов. Например, в

соответствии с Указаниями о порядке применения бюджетной

классификации РФ, утвержденными приказом Министерства финансов

РФ от 30.12.2009e№150н, к главным распорядителям относятся

Министерство промышленности и торговли РФ, Министерство культуры

РФ, Федеральное казначейство, Счетная палата, Министерство

транспорта, Пенсионный фонд РФ и др.

Классификация расходов бюджетов содержит одиннадцать разделов

(4-5 разряды кода классификации, табл. 2), отражающих направление

33

финансовых ресурсов на выполнение основных функций государства.

Разделы детализированы девяноста пятью подразделами (6-7 разряды

кода классификации, табл. 2), конкретизирующими направление

бюджетных средств на выполнение функций государства в пределах

разделов.

Разделы и подразделы классификации расходов, приведенные в

Указаниях о порядке применения бюджетной классификации РФ,

являются едиными и используются при составлении, утверждении и

исполнении бюджетов всех уровней бюджетной системы РФ.

Представим состав разделов классификации расходов бюджетов:

0100 – Общегосударственные вопросы;

0200 – Национальная оборона;

0300 – Национальная безопасность и правоохранительная

деятельность;

0400 – Национальная экономика;

0500 – Жилищно-коммунальное хозяйство;

0600 – Охрана окружающей среды;

0700 – Образование;

0800 – Культура, кинематография, средства массовой информации;

0900 – Здравоохранение, физическая культура и спорт;

1000 – Социальная политика;

1100 – Межбюджетные трансферты.

Представим перечень подразделов на примере раздела 1000

«Социальная политика»:

1001 – Пенсионное обеспечение;

1002 – Социальное обслуживание населения;

1003 – Социальное обеспечение населения;

1004 – Охрана семьи и детства;

1005 – Прикладные научные исследования в области социальной

политики;

34

1006 – Другие вопросы в области социальной политики.

Целевые статьи (8-14 разряды кода классификации, табл. 2)

обеспечивают привязку бюджетных ассигнований к конкретным

направлениям деятельности субъектов бюджетного планирования и

участников бюджетного процесса, в пределах подразделов классификации

расходов бюджетов.

Код целевой статьи состоит из семи знаков – с 8 по 14 разряды

двадцатизначного кода классификации расходов бюджетов. При этом

разряды с 11 по 12 предназначены для кодировки программы

соответствующей целевой статьи, а разряды с 13 по 14 – для кодировки

подпрограммы, конкретизирующей (при необходимости) направления

расходования средств в рамках программы.

Виды расходов (15-17 разряды кода классификации) детализируют

направление финансирования расходов как по целевым статьям, так и по

целевым программам расходов бюджетов.

Виды расходов классификации расходов бюджетов в части

федерального бюджета и государственных внебюджетных фондов

утверждаются федеральным законом о федеральном бюджете и

федеральными законами о бюджетах государственных внебюджетных

фондов на соответствующий год. Перечни видов расходов, применяемых

в бюджетах субъектов Российской Федерации и местных бюджетах,

формирует соответствующий финансовый орган в соответствии с

расходными обязательствами, подлежащими исполнению за счет средств

соответствующих бюджетов.

В 18-20 разрядах кода классификации доходов и расходов бюджетов

(табл. 1,2) применяются следующие статьи и подстатьи классификации

операций сектора государственного управления [22]:

а) доходы:

– налоговые доходы;

– доходы от собственности;

35

– доходы от оказания платных услуг;

– суммы принудительного изъятия;

– безвозмездные поступления от бюджетов;

– страховые взносы на обязательное социальное страхование;

– доходы от операций с активами;

– прочие доходы;

б) расходы:

– оплата труда и начисления на выплаты по оплате труда;

– оплата работ, услуг;

– обслуживание государственного (муниципального) долга;

– безвозмездные перечисления организациям;

– безвозмездные перечисления бюджетам;

– социальное обеспечение;

– расходы по операциям с активами;

– прочие расходы;

в) поступление нефинансовых активов:

– увеличение стоимости основных средств;

– увеличение стоимости нематериальных активов;

– увеличение стоимости непроизведенных активов;

– увеличение стоимости материальных запасов;

г) выбытие нефинансовых активов:

– уменьшение стоимости основных средств;

– уменьшение стоимости нематериальных активов;

– уменьшение стоимости непроизведенных активов;

– уменьшение стоимости материальных запасов;

д) поступление финансовых активов:

– поступление на счета бюджетов;

– увеличение стоимости ценных бумаг, кроме акций и иных форм

участия в капитале;

– увеличение стоимости акций и иных форм участия в капитале;

36

– увеличение задолженности по бюджетным кредитам;

– увеличение стоимости иных финансовых активов;

– увеличение прочей дебиторской задолженности;

е) выбытие финансовых активов:

– выбытие со счетов бюджетов;

– уменьшение стоимости ценных бумаг, кроме акций и иных форм

участия в капитале;

– уменьшение стоимости акций и иных форм участия в капитале;

– уменьшение задолженности по бюджетным ссудам и кредитам;

– уменьшение стоимости иных финансовых активов;

– уменьшение прочей дебиторской задолженности;

ж) увеличение обязательств:

– увеличение задолженности по внутреннему государственному

(муниципальному) долгу;

– увеличение задолженности по внешнему государственному долгу;

– увеличение прочей кредиторской задолженности;

з) уменьшение обязательств:

– уменьшение задолженности по внутреннему государственному

(муниципальному) долгу;

– уменьшение задолженности по внешнему государственному долгу;

– уменьшение прочей кредиторской задолженности.

Представленная выше классификация доходов и расходов бюджетов с

2010 года заменила ранее применимую функциональную, экономическую

и ведомственную классификацию расходов бюджетов. Раскроем их

содержание.

Функциональная классификация расходов бюджетов РФ представляла

собой группировку расходов бюджетов всех уровней бюджетной системы

РФ и отражала направление бюджетных средств на выполнение основных

функций государства:

37

– денежное содержание органов государственной власти,

государственных учреждений и организаций;

– представительские расходы;

– расходы на выставки;

– гранты молодым ученым;

– финансирование инновационных проектов государственного

значения;

– государственные долгосрочные вложения, дотации, субсидии и т.д.

Экономическая классификация расходов бюджетов РФ представляла

собой группировку расходов по их экономическому содержанию:

– денежное довольствие военнослужащих;

– выходное пособие при увольнении;

– начисления от фонда оплаты труда;

– оплата коммунальных, транспортных услуг, содержание помещений;

– выплата процентов по займам и др.

Ведомственная классификация расходов федерального бюджета

отражала распределение бюджетных средств по главным распорядителям

средств федерального бюджета.

Государственный бюджет представляет собой финансовый план

государства на очередной финансовый год, имеющий силу закона и

предназначенный для финансового обеспечения задач и функций

государства и местного самоуправления. В 2007 году было впервые

предложено разработать «трехлетний бюджет» – федеральный бюджет на

три финансовых года – 2008 год и на плановый период 2009 и 2010 годов.

Бюджеты субъектов РФ и местные бюджеты разрабатываются сроком на

один год.

Проект федерального бюджета проходит три чтения. В первом чтении

принимаются основные параметры бюджета. По Бюджетному кодексу, в

процессе первого чтения Государственная дума не имеет права

увеличивать доходы и дефицит федерального бюджета, если на эти

38

изменения отсутствует положительное заключение правительства.

Государственная дума может отклонить проект бюджета; в этом случае

формируется согласительная комиссия совместно с правительством. Во

втором чтении Государственная дума утверждает бюджет по разделам, а в

третьем – по подразделам. После принятия федерального бюджета

Государственной думой он утверждается Советом Федерации и

подписывается Президентом РФ.

При разработке проекта бюджета важным является

сбалансированность показателей доходов и расходов бюджета, то есть

бюджет является сбалансированным при соответствии расходов бюджета

его доходам (по сути, их равенстве). Если доходы превышают расходы,

тогда имеет место профицит бюджета, если расходы превышают доходы

– дефицит бюджета.

При выявлении профицита бюджета до его утверждения Госдумой и

Советом Федерации производится его сокращение путем

дополнительного погашения долговых обязательств или увеличения

ассигнований по наиболее важным направлениям бюджета. В качестве

альтернативного варианта сбалансирования бюджета возможно

уменьшение поступлений путем сокращения налоговых платежей. Таким

образом, к исполнению принимается сбалансированный бюджет [33].

Основные задачи политики в области финансирования дефицита

бюджета любого уровня бюджетной системы РФ состоят в продолжении

курса на его антиинфляционное покрытие при последовательном

сокращении объема внешних заимствований. Бюджетный кодекс РФ

устанавливает следующие допустимые размеры дефицита бюджета

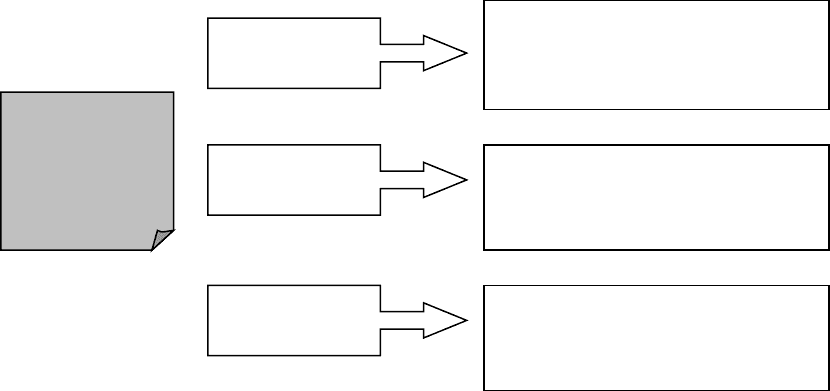

(рис. 3).

39

федерального

бюджета

не более стоимости

ненефтегазового дефицита

федерального бюджета

Бюджета

субъекта РФ

не более 15% объема доходов

бюджета субъекта РФ

без учета финансовой

помощи

местного

бюджета

не более 10% объема доходов

местного бюджета без учета

финансовой помощи

Дефицит

бюджета

Рис. 3. Допустимые размеры дефицита бюджета

Размер дефицита федерального бюджета не может превышать

размер ненефтегазового дефицита данного бюджета. При этом в составе

доходов федерального бюджета выделяют нефтегазовые (доходы от

продажи нефти и газа) и ненефтегазовые доходы (прочие налоговые и

неналоговые). Поэтому, ненефтегазовый дефицит – это превышение

расходов, отличных от нефтегазовых, над прочими налоговыми и

неналоговыми доходами федерального бюджета.

Размер дефицита бюджета субъекта РФ не может превышать

пятнадцати процентов объема доходов бюджета субъекта РФ без учета

безвозмездных перечислений из федерального бюджета.

Размер дефицита местного бюджета не может превышать десяти

процентов объема доходов местного бюджета без учета безвозмездных

перечислений из федерального бюджета и бюджета субъекта РФ.

Источники финансирования дефицита бюджета утверждаются органами

власти и прописываются для каждого бюджета бюджетной системы РФ.

С 01.01.2010 года вступила в силу новая классификация источников

финансирования дефицитов бюджетов, которая представляет собой

группировку источников финансирования дефицитов бюджетов всех

уровней бюджетной системы РФ.

Код классификации источников финансирования дефицитов

бюджетов состоит из двадцати разрядов и включает (табл. 3):

40