Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

– социальное пособие на погребение умерших пенсионеров, не

подлежавших обязательному социальному страхованию на случай

временной нетрудоспособности и в связи с материнством на день смерти.

Трудовая пенсия – это ежемесячная денежная выплата в целях

компенсации гражданам заработной платы или иного дохода, которые

получали застрахованные лица перед установлением им трудовой пенсии

либо утратили нетрудоспособные члены семьи застрахованных лиц в

связи с их смертью.

Страховые взносы на обязательное пенсионное страхование – это

индивидуально возмездные обязательные платежи, которые уплачиваются

в Пенсионный фонд Российской Федерации и персональным целевым

назначением которых является обеспечение права гражданина на

получение обязательного страхового обеспечения по обязательному

пенсионному страхованию.

Накопительная часть трудовой пенсии – это часть, выплачиваемая в

пределах сумм уплаченных страховых взносов, отраженных в

специальной части лицевых счетов застрахованных лиц в системе

индивидуального (персонифицированного) учета.

Индивидуальный лицевой счет – это совокупность сведений о стаже,

заработке и поступивших страховых взносах за застрахованное лицо, а

также иные сведения, учитывающие пенсионные права застрахованного

лица, которые используются пенсионными органами для назначения,

перерасчета и корректировки пенсии.

Специальная часть индивидуального лицевого счета – это раздел

индивидуального лицевого счета застрахованного лица в системе

индивидуального (персонифицированного) учета, в котором учитываются

сведения о поступивших за это лицо страховых взносах, направляемых на

формирование накопительной части пенсии, доходе от их инвестирования

и о выплатах, произведенных за счет пенсионных накоплений.

51

Пенсионные накопления – это совокупность учтенных в специальной

части индивидуального лицевого счета средств, сформированных за счет

поступивших страховых взносов на обязательное накопительное

финансирование трудовых пенсий и дохода от их инвестирования.

Право на обязательное пенсионное страхование и обеспечение в РФ

реализуется в случае уплаты страховых взносов. Финансирование

выплаты базовой части трудовой пенсии до 2010 года осуществлялось за

счет сумм обязательных страховых взносов единого социального налога,

зачисляемых в федеральный бюджет, а финансирование выплаты

страховой и накопительной частей трудовой пенсии – за счет средств

бюджета Пенсионного фонда РФ, при этом финансирование выплаты

накопительной части происходило за счет сумм пенсионных накоплений,

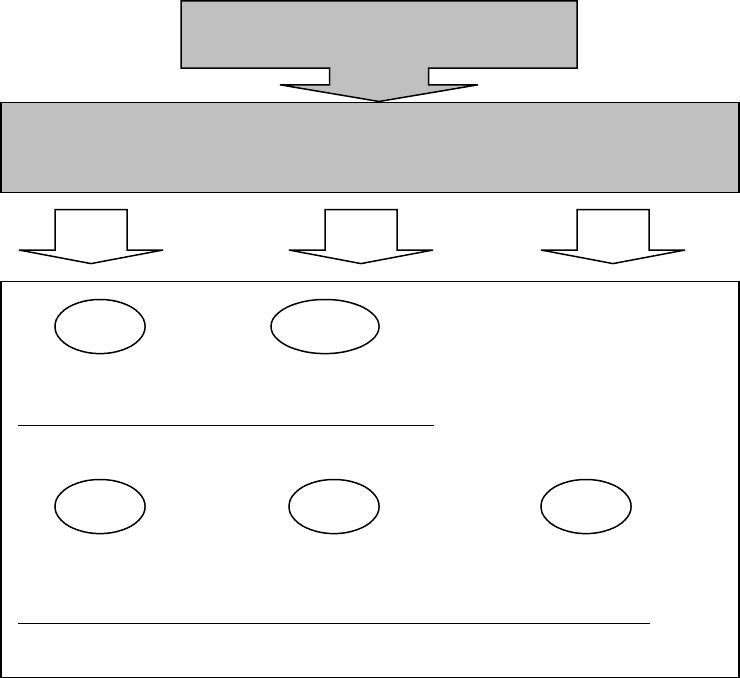

учтенных на индивидуальном лицевом счете застрахованного (рис. 5).

Рис. 5. Распределение единого социального налога до 2010 года

52

Единый социальный налог = 26%,

из них …

20% – НА ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

(выплата трудовой пенсии)

базовая часть страховая часть

(в фед.бюджет) (в ПФ РФ)

Для лиц 1966 года рождения и старше

базовая часть страховая часть накопительная часть

(в фед.бюджет) (в ПФ РФ) ( в ПФ РФ, на индивид.счет)

Для лиц 1967 года рождения и моложе

6% 14%

6% 8% 6%

Начиная с 01.01.2010 единый социальный налог был отменен и

заменен обязательными страховыми взносами во внебюджетные фонды. В

соответствии с Федеральным законом от 24.07.2009 №212–ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды

обязательного медицинского страхования» с 01.01.2010 тарифы

страховых взносов в Пенсионный фонд РФ не изменились и по-прежнему

составили 20%. Но применяются пониженные тарифы страховых

взносов для следующих плательщиков страховых взносов:

а) для сельскохозяйственных товаропроизводителей ставка взносов в

Пенсионный фонд – 15,8%;

б) для организаций и индивидуальных предпринимателей, имеющих

статус резидента технико-внедренческой особой экономической зоны и

производящих выплаты физическим лицам, работающим на территории

технико-внедренческой особой экономической зоны, для организаций и

индивидуальных предпринимателей, применяющих упрощенную систему

налогообложения, для организаций и индивидуальных предпринимателей,

уплачивающих единый налог на вмененный доход для отдельных видов

деятельности – 14%;

в) для организаций и индивидуальных предпринимателей,

применяющих единый сельскохозяйственный налог ставка взносов в

Пенсионный фонд – 10,3%.

Но в соответствии с указанным выше Федеральным законом от

24.07.2009 №212–ФЗ с 01.01.2011 тарифы страховых взносов в

Пенсионный фонд РФ будут повышены до 26%. Кроме того, если ранее,

до 2010 года, эти суммы платежей уходили во внебюджетные фонды

через налоговые инспекции в виде единого социального налога, то с

01.01.2010 эти суммы уплачиваются в Пенсионный фонд (что касается

53

страховых взносов на пенсионное и обязательное медицинское

страхование).

Изменения коснулись и уплаты пенсионных взносов. Если до 2010

года взносы на пенсионное страхование включали: базовую и страховую

часть (для работников до 1966 года рождения и старше), либо базовую,

страховую и накопительную часть (для работников 1967 года рождения и

моложе), как указано на рис. 4, при этом базовая часть уходила в

федеральный бюджет, страховая часть – в Пенсионный фонд для выплаты

пенсий на текущий момент, накопительная часть – в Пенсионный фонд

на индивидуальный счет застрахованного лица, то с 01.01.2010 базовая

часть отменена. Теперь действуют только страховая и накопительная

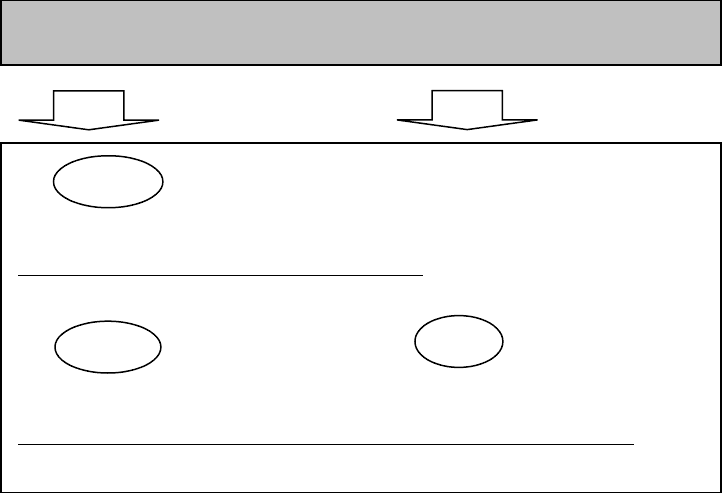

части (рис. 6).

Рис. 6. Распределение взносов на пенсионное страхование с 01.01.2010

Указанные выше пониженные страховые взносы действуют для

сельскохозяйственных товаропроизводителей, для организаций и

индивидуальных предпринимателей, имеющих статус резидента технико-

внедренческой особой экономической зоны и производящих выплаты

физическим лицам, работающим на территории технико-внедренческой

54

20% – НА ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

(выплата трудовой пенсии)

страховая часть

(в ПФ РФ)

Для лиц 1966 года рождения и старше

страховая часть накопительная часть

(в ПФ РФ) ( в ПФ РФ, на индивид.счет)

Для лиц 1967 года рождения и моложе

20%

%

14

%

6

%

особой экономической зоны, для организаций и индивидуальных

предпринимателей, применяющих упрощенную систему

налогообложения, для организаций и индивидуальных предпринимателей,

уплачивающих единый налог на вмененный доход для отдельных видов

деятельности, а также для организаций и индивидуальных

предпринимателей, применяющих единый сельскохозяйственный налог.

С 01.01.2011 для лиц, производящих выплаты физическим лицам, в

том числе организаций, индивидуальных предпринимателей, физических

лиц, будут действовать следующие тарифы:

– страховая часть для лиц 1966 года рождения и старше составит 26%;

– страховая часть для лиц 1967 года рождения и моложе составит 20%,

накопительная – 6%.

Проиллюстрируем на примере расчет взносов на пенсионное

страхование.

Рассчитать сумму денежных средств, аккумулируемых на

индивидуальном персонифицированном счете работника 1970 года

рождения в Пенсионном фонде РФ, если известно, что ежемесячные

начисления по заработной плате составляют 15e800 руб. (22e000 – 6200),

при условии, что в течение года зарплата оставалась неизменной, и листы

нетрудоспособности к оплате не предъявлялись.

Дополнительные вопросы:

а) будет ли начисленная заработная плата полностью выдана

работнику? Обоснуйте.

б) изменятся ли перечисления страховых взносов на счета

Пенсионного фонда, если сотрудник 1960 года рождения? Обоснуйте. Кто

осуществляет перечисление этих сумм?

Итак, представим обоснование:

а) начисленная заработная плата выдается обычно в виде аванса

(двадцать пять процентов от общего заработка) и остаток заработной

платы в установленные организацией дни выдачи заработной платы.

55

Если работник не обращался в бухгалтерию предприятия о

предоставлении стандартных налоговых вычетов по НДФЛ,

соответственно, НДФЛ будет начислен и удержан по ставке 13% без

всяких вычетов (при этом в соответствии со ст. 218 Налогового кодекса

РФ организация может предоставить работнику по его заявлению

стандартные вычеты – четыреста рублей, пятьсот рублей, одна тысяча

рублей (на ребенка), три тысячи рублей за каждый месяц налогового

периода).

Соответственно, работник получит на руки:

15e800 руб. – НДФЛ 13% в сумме 2054 руб. = 13e746 руб.

Проведем расчет суммы, которая будет перечисляться на счета

Пенсионного фонда РФ ежемесячно и в целом за год на данного

работника. Ставки по уплате взносов следующие:

– страховая часть 20% для лиц 1966 года рождения и старше;

– страховая часть для лиц 1967 года рождения и моложе – 14%;

– накопительная часть для лиц 1967 года рождения и моложе – 6 %;

Так как облагаемая база нарастающим итогом с начала года не

превышает 415 тыс. руб., соответственно отчисления для работника 1970

года рождения составят:

– ежемесячные отчисления страховой части в Пенсионный фонд:

15e800 х 0,14 = 2212 руб., годовые отчисления: 2212 х 12 = 26 544 руб.;

– ежемесячные отчисления накопительной части в Пенсионный фонд:

15e800 х 0,06 = 948 руб., годовые отчисления: 948 х 12 = 11e376 руб.

Таким образом, денежные средства сотрудника организации 1970 года

рождения, аккумулируемые на индивидуальном персонифицированном

счете в Пенсионном фонде РФ, составят за год 11 376 руб.;

б) перечисления страховых взносов на счета Пенсионного фонда, если

сотрудник 1960 года рождения, изменятся, так как в соответствии с

Федеральным законом от 24.07.2009 №212–ФЗ «О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального

56

страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования и территориальные фонды обязательного

медицинского страхования» страховые взносы будут включать только

страховую часть по ставке 20%.

Перечисление сумм осуществляет работодатель.

Страховые взносы в Пенсионный фонд РФ не начисляются по

следующим видам выплат:

а) государственным пособиям (в том числе пособиям по безработице,

а также страховому обеспечению, выплачиваемому Фондом социального

страхования);

б) всем видам компенсационных выплат, связанных:

– с возмещением вреда, причиненного увечьем или иным

повреждением здоровья;

– с бесплатным предоставлением жилых помещений, оплатой жилого

помещения и коммунальных услуг, питания и продуктов, топлива или

соответствующего денежного возмещения;

– с оплатой стоимости и (или) выдачей полагающегося натурального

довольствия, а также с выплатой денежных средств взамен этого

довольствия;

– с оплатой стоимости питания, спортивного снаряжения,

оборудования, спортивной и парадной формы, получаемых спортсменами

и работниками физкультурно-спортивных организаций для учебно-

тренировочного процесса и участия в спортивных соревнованиях, а также

спортивными судьями для участия в спортивных соревнованиях;

– с увольнением работников, за исключением компенсации за

неиспользованный отпуск;

– с возмещением расходов на профессиональную подготовку,

переподготовку и повышение квалификации работников;

– с расходами физического лица в связи с выполнением работ,

оказанием услуг по договорам гражданско-правового характера и др.;

57

в) суммам единовременной материальной помощи, оказываемой

работнику (в связи со стихийным бедствием или другим чрезвычайным

обстоятельством в целях возмещения причиненного им материального

ущерба или вреда их здоровью, в связи со смертью члена (членов) его

семьи, в связи с рождением ребенка);

г) взносам работодателя, уплаченным плательщиком страховых

взносов в соответствии с Федеральным законом от 30.04.2008 № 56–ФЗ

«О дополнительных страховых взносах на накопительную часть трудовой

пенсии и государственной поддержке формирования пенсионных

накоплений», в размере уплаченных взносов, но не более 12e000 рублей в

год в расчете на каждого работника, в пользу которого уплачивались

взносы работодателя.

Право на трудовую пенсию по старости имеют мужчины в возрасте

шестидесяти лет при страховом стаже не менее пяти лет и женщины в

возрасте пятидесяти пяти лет при страховом стаже не менее пяти лет.

Отдельные категории граждан имеют право на досрочное назначение

трудовой пенсии при условиях, предусмотренных законодательством.

Федеральным законом от 17.12.2001 № 173–ФЗ «О трудовых пенсиях

в Российской Федерации» установлены периоды, включаемые в общий

трудовой стаж (что учитывается при определении расчетного

пенсионного капитала, а значит, и размера пенсии):

– период прохождения военной службы, а также другой приравненной

к ней службы (в органах внутренних дел, Государственной

противопожарной службе, органах по контролю за оборотом

наркотических средств и психотропных веществ, учреждениях и органах

уголовно-исполнительной системы);

– период получения пособия по обязательному социальному

страхованию в период временной нетрудоспособности;

58

– период ухода одного из родителей за каждым ребенком до

достижения им возраста полутора лет, но не более трех лет в общей

сложности;

– период получения пособия по безработице, период участия в

оплачиваемых общественных работах и период переезда по направлению

государственной службы занятости в другую местность для

трудоустройства;

– период содержания под стражей лиц, необоснованно привлеченных

к уголовной ответственности, необоснованно репрессированных и

впоследствии реабилитированных, и период отбывания наказания этими

лицами в местах лишения свободы и ссылке;

– период ухода, осуществляемого трудоспособным лицом за

инвалидом I группы, ребенком-инвалидом или за лицом, достигшим

возраста 80 лет;

– период проживания супругов военнослужащих, проходящих

военную службу по контракту, вместе с супругами в местностях, где они

не могли трудиться в связи с отсутствием возможности трудоустройства,

но не более пяти лет в общей сложности;

– период проживания за границей супругов работников, направленных

в дипломатические представительства и консульские учреждения РФ,

постоянные представительства РФ при международных организациях,

торговые представительства РФ в иностранных государствах и др., но не

более пяти лет в общей сложности.

С 01.01.2007 вступили в силу Федеральный закон от 29.12.2006 №256–

ФЗ «О дополнительных мерах государственной поддержки семей,

имеющих детей» и Правила подачи заявления о выдаче государственного

сертификата на материнский (семейный) капитал и выдачи

государственного сертификата, утвержденные Постановлением

Правительства РФ от 30.12.2006 №873.

59

Эти нормативные акты устанавливают право на получение

материнского (семейного) капитала для семей, в которых с 1 января 2007

года появился второй ребенок (либо третий ребенок или последующие

дети, если при рождении второго ребёнка право на получение этих

средств не оформлялось). При этом право на получение материнского

(семейного) капитала предоставляется только один раз.

Сумма материнского капитала ежегодно индексируется государством:

в 2007 году материнский капитал составлял 250 000 руб., в 2008 году

– 276 250 руб., в 2009 году – 312 162,5 руб., в 2010 году – 343e378,8 руб.

Эти средства можно расходовать в полном объеме либо частями по

следующим направлениям:

а) улучшение жилищных условий (приобретение или строительство

жилого помещения различными способами: посредством погашения

займа и кредита, в том числе ипотечного, участия в жилищных, жилищно-

строительных и жилищных накопительных кооперативах и т.д.);

б) получение образования ребенком;

в) формирование накопительной части трудовой пенсии для женщин.

С 01.10.2008 вступил в силу Федеральный закон от 30.04.2008 №56–

ФЗ «О дополнительных страховых взносах на накопительную часть

трудовой пенсии и государственной поддержке формирования

пенсионных накоплений» в целях стимулирования формирования

пенсионных накоплений и повышения уровня пенсионного обеспечения

граждан.

Данный закон определяет порядок добровольного вступления в

правоотношения по обязательному пенсионному страхованию в целях

уплаты дополнительных страховых взносов на накопительную часть

трудовой пенсии, устанавливает порядок и условия уплаты

дополнительных страховых взносов на накопительную часть трудовой

пенсии, взносов работодателя, а также предоставления государственной

поддержки формирования пенсионных накоплений.

60