Лупей Н.А., Горина Г.А. Финансы и налогообложение торговых организаций

Подождите немного. Документ загружается.

этом деятельность ее будет прибыльной, но дальнейшее сни-

жение товарооборота (ниже точки безубыточности) повлечет

за собой убытки.

Таким образом, система "взаимосвязь издержек, объема

реализации и прибыли" позволяет выявить зависимость при-

были от следующих основных показателей:

1) объема реализации товаров;

2) суммы и уровня доходов от реализации товаров;

3) суммы и уровня переменных издержек обращения;

4) суммы постоянных издержек обращения;

5) соотношения постоянных и переменных издержек об-

ращения.

4.3. Система показателей рентабельности торговли

Абсолютная сумма прибыли является, безусловно, важ-

ным показателем, отражающим положительный финансовый

результат, но она не может дать полной характеристики эко-

номической эффективности торговой деятельности. Для этого

используется система относительных показателей уровня при-

быльности, т. е. рентабельности. Показатели рентабельности

характеризуют эффективность использования ресурсов и за-

трат торговой организации, измеряют ее прибыльность с раз-

личных позиций в соответствии с интересами аналитиков (как

самой организации, так и ее инвесторов, кредиторов).

Для оценки эффективности торговой деятельности ис-

пользуют систему показателей рентабельности, каждый из ко-

торых несет вполне определенную смысловую нагрузку:

а) рентабельность продаж (рентабельность товарооборо-

та) — отношение прибыли от торговой деятельности к объему

товарооборота; характеризует уровень прибыльности основно-

го вида хозяйственной деятельности;

6) рентабельность издержек обращения— отношение

прибыли от торговой деятельности к сумме издержек обраще

ния; характеризует уровень отдачи (окупаемости) текущих за

трат торговой организации;

100

в) рентабельность активов — отношение чистой при

были торговой организации к средней величине стоимости ис

пользуемых активов в рассматриваемом периоде; характери

зует уровень чистой прибыли, генерируемой всеми активами,

используемыми торговой организацией;

г) рентабельность собственного капитала — отношение

чистой прибыли торговой организации к средней сумме собс

твенного капитала в рассматриваемом периоде; характеризует

уровень чистой прибыли, генерируемой собственным капита

лом торговой организации.

Для оценки экономической эффективности деятельности

торговой организации рекомендуется проводить динамический и

сравнительный анализ показателей рентабельности по секторам

основной деятельности (оптовая торговля, розничная торговля,

общественное питание), по организациям-аналогам и организациям-

конкурентам.

4.4. Распределение и использование прибыли

торговой организации

Прибыль, получаемая торговой организацией в результате

хозяйственно-финансовой деятельности, распределяется между

государством и самой организацией как хозяйствующим субъектом.

Объектом распределения является балансовая прибыль.

Государство в законодательном порядке определяет ту ее часть,

которая подлежит внесению в соответствующие бюджеты в виде

налогов и других обязательных платежей. Принципиально важно,

чтобы при этом соблюдались интересы как государства, так и

коммерческих организаций. Размер изъятия прибыли в бюджет не

должен снижать заинтересованность хозяйствующих субъектов в

расширении объемов и улучшении финансовых результатов

предпринимательской деятельности.

Разница между балансовой прибылью и суммой налоговых

платежей, осуществляемых за счет прибыли, представляет собой

чистую прибыль торговой организации или прибыль, остающуюся в

ее распоряжении.

101

Чем больше прибыли, полученной торговой организацией,

остается в ее распоряжении, тем меньше потребность в привлечении

средств из заемных источников, тем выше уровень ее

самофинансирования и финансовой устойчивости.

Определение порядка распределения и конкретных на-

правлений использования чистой прибыли находится в компетенции

коммерческой организации.

Прибыль, остающаяся в распоряжении организации, рас-

пределяется на две части — капитализируемую и потребляемую.

Первая часть увеличивает собственный капитал организации, а

вторая используется на потребление.

Оптимизация пропорций между капитализируемой и пот-

ребляемой частями прибыли представляет собой одну из самых

важных и сложных задач управления торговой организацией.

Приходится учитывать две противоположные мотивации владельцев

и трудового коллектива организации: получение высоких текущих

доходов или значительное увеличение их размеров в перспективе.

Необходимо учитывать также другие факторы, основными из

которых являются:

• стадия жизненного цикла торговой организации (на ранней

стадии требуется больше средств инвестировать в

производственное развитие);

• конъюнктура потребительского рынка (в период подъема

конъюнктуры эффективность капитализации прибыли

возрастает);

• необходимость осуществления своих инвестиционных

программ (расширение и обновление состава основных

фондов, переход на новые торговые технологии, стро-

ительство жилья и других объектов социальной сферы —

все это требует увеличения капитализации прибыли);

• возможности (доступность и стоимость) формирования

финансовых ресурсов за счет привлечения заемных средств;

• система материального стимулирования персонала

торговой организации за счет прибыли (по коллектив-

102

ному договору и индивидуальным трудовым контрактам);

• необходимость увеличения расходов на содержание объектов

социальной сферы.

Капитализируемая часть прибыли направляется на фор-

мирование резервного и других страховых фондов, финансирование

производственного развития (строительство новых, расширение и

реконструкцию действующих производственных объектов,

приобретение и модернизацию оборудования, совершенствование

торгово-технологических процессов, прирост собственных

оборотных средств), а также на погашение долгосрочных кредитов

и займов. При этом не обязательно всю прибыль, направляемую на

накопление, использовать полностью. Остаток прибыли, не

использованной на увеличение имущества, имеет резервное

значение. Наличие в пассиве баланса нераспределенной прибыли

свидетельствует о финансовой устойчивости торговой организации,

наличии надежного собственного источника для последующего

развития.

Потребляемая часть прибыли направляется на выплату доходов

владельцам имущества (дивидендов по акциям, процентов по

вкладам), на материальное стимулирование персонала (премии

наемным работникам по результатам работы организации,

поощрения за выполнение разовых особо важных заданий), на

социальные нужды (расходы по эксплуатации находящихся на

балансе социально-бытовых объектов, финансирование

строительства жилья и других объектов непроизводственного

назначения, расходы на проведение оздоровительных и культурно-

массовых мероприятий, оказание материальной помощи

работникам, единовременные пособия ветеранам труда, уходящим

на пенсию, надбавки к пенсиям и т. п.), а также на

благотворительные цели.

Для оценки эффективности распределения прибыли ис-

пользуется коэффициент капитализации, который рассчитывается

как отношение суммы капитализируемой прибыли к общей сумме

чистой прибыли. Чем выше этот показатель, тем надежнее

перспектива торговой организации, так как наращи-

103

вание собственного капитала повышает ее рыночную стоимость,

способствует достижению целей стратегического развития.

4.5. Анализ и планирование прибыли торговой

организации

Анализ прибыли проводится в целом по торговой организации,

а также по ее подразделениям и видам деятельности (оптовая

торговля, розничная торговля, общественное питание).

В процессе анализа прибыли последовательно рассматри-

ваются:

• динамика общей суммы балансовой прибыли в анали-

зируемом периоде по сравнению с предшествующими

периодами;

• источники формирования балансовой прибыли; динамика

суммы, уровня и удельного веса прибыли от реализации

товаров;

• показатели формирования прибыли в разрезе структурных

подразделений (центров ответственности) торговой

организации, их динамика, отклонения фактических

показателей от плановых;

• основные факторы, обусловившие изменение суммы при-

были от реализации товаров в анализируемом периоде;

• показатели чистой прибыли, их динамика, направления

использования чистой прибыли.

Анализируя прибыль, очень важно определить и количественно

оценить влияние на нее отдельных факторов.

Сумма прибыли от реализации товаров зависит от объема

товарооборота, уровня доходов и уровня издержек обращения.

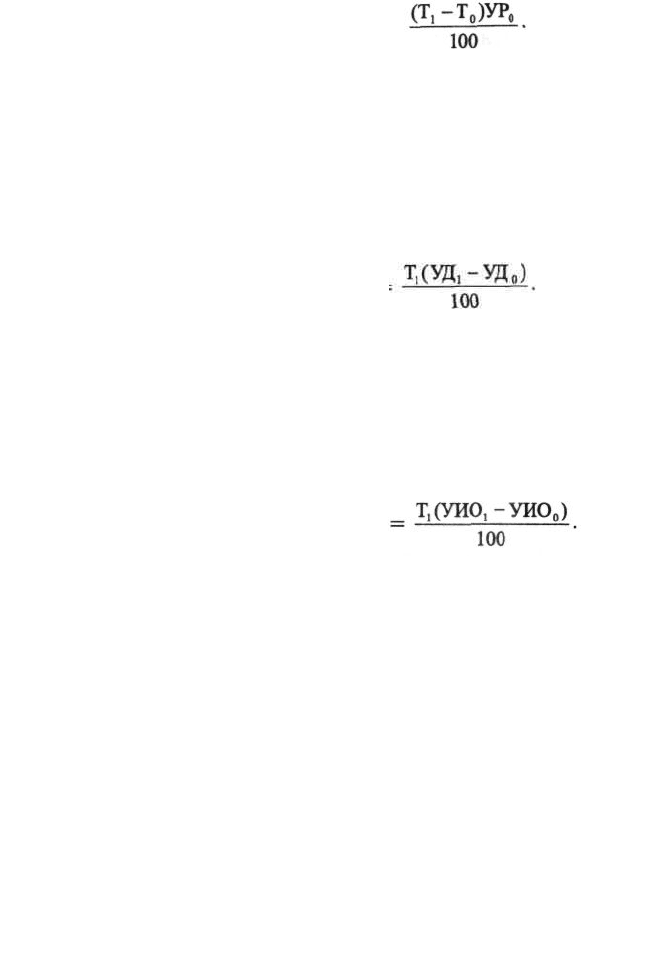

Влияние изменения объема товарооборота на сумму прибыли

рассчитывается путем умножения суммы увеличения или

уменьшения фактического объема товарооборота в анализируемом

периоде (Tj) по сравнению с планом или с товарооборотом в

предшествующем периоде (Т

0

) на уровень рентабельности в

процентах к товарообороту по плану или в предшествующем

периоде (УР

0

).

104

Влияние объема товарооборота =

Влияние изменения среднего уровня доходов от реализации

товаров на сумму прибыли рассчитывается путем умножением

фактического объема товарооборота в анализируемом периоде (T

1

)

на разницу (+, -) между фактическим уровнем доходов от

реализации товаров в анализируемом периоде (УД1) и плановым

уровнем или фактическим уровнем в предшествующем периоде

(УД

0

).

Влияние уровня доходов

Влияние изменения уровня издержек обращения на сумму

прибыли рассчитывается путем умножения фактического объема

товарооборота в анализируемом периоде (Т

х

) на разницу (+, —)

между фактическим уровнем издержек обращения в анализируемом

периоде (УИO

1

) и плановым их уровнем или фактическим уровнем

в предшествующем периоде (УИО

0

).

Влияние уровня издержек обращения

Полученный результат надо поменять на противоположный

знак (+ на — или — на +), так как снижение уровня издержек

обращения ведет к увеличению суммы прибыли, и наоборот, при

повышении уровня издержек обращения сумма прибыли

уменьшается.

Планирование прибыли является составной частью фи-

нансового планирования.

Основное внимание в процессе планирования уделяется

определению суммы прибыли от реализации товаров. Для этого

могут быть использованы следующие методы:

• метод прямого счета (на основе ранее сформированных

плановых показателей суммы доходов и издержек

обращения);

105

• нормативный метод (на основе среднего уровня рента-

бельности товарооборота);

• метод, основанный на системе "взаимосвязь издержек,

объема реализации и прибыли";

• метод целевого планирования (на основе формирования

целевого размера чистой прибыли).

Метод прямого счета является наиболее трудоемким и в то же

время самым надежным методом планирования прибыли.

Разработке плана прибыли предшествуют расчеты плановых сумм

доходов от реализации товаров и издержек обращения. Плановая

сумма прибыли от реализации товаров определяется как разница

между плановыми суммами доходов от реализации товаров и

издержек обращения.

Недостатком метода прямого счета является то, что он поз-

воляет осуществлять только одновариантныи расчет плановых

показателей и не ориентирован на достижение целевых (нор-

мативных) показателей прибыли.

Нормативный метод планирования прибыли более прост, так

как предполагает использование всего двух показателей планового

объема реализации товаров и нормативного (планируемого) уровня

рентабельности товарооборота. В качестве последнего может быть

использован фактически сложившийся уровень рентабельности

товарооборота в предплановом периоде, скорректированный с

учетом предстоящих изменений уровней доходности и

издержкоемкос-ти товарооборота. Плановая сумма прибыли от

реализации товаров определяется умножением планового объема

реализации товаров на плановый уровень рентабельности товаро-

оборота.

Недостаток нормативного метода заключается в том, что он

практически не увязан с другими показателями деятельности

торговой организации.

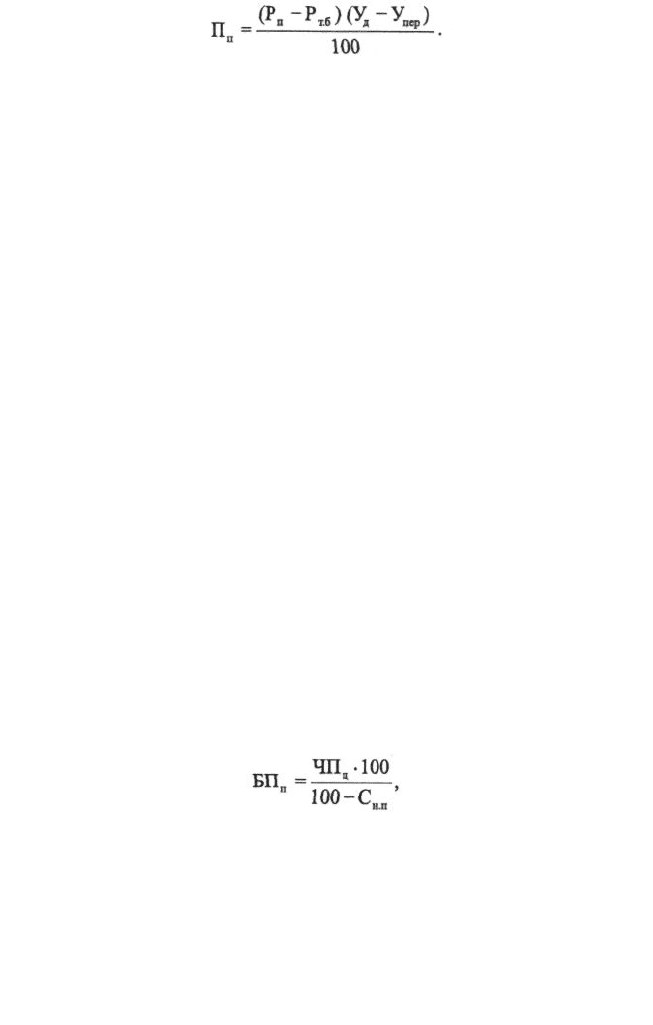

Плановую сумму прибыли от реализации товаров можно

рассчитать методом, основанным на системе "взаимосвязь

издержек, объема реализации и прибыли". При этом методе формула

расчета плана прибыли имеет следующий вид:

106

где П

п

— плановая сумма прибыли от реализации товаров,

руб.;

Р

п

— плановый объем реализации товаров, руб.;

Р

тб

— объем реализации товаров, обеспечивающий дости-

жение точки безубыточности (формула расчета этого показа-

теля рассмотрена ранее), руб.;

У

д

— уровень доходов от реализации товаров к

товарообороту, %;

У — уровень переменных издержек обращения к това-

рообороту, %;

Метод целевого планирования прибыли позволяет обеспе-

чить увязку ее размеров со стратегическими целями развития

торговой организации. Основой этого метода является предва-

рительное определение потребности в собственных финансо-

вых ресурсах, формируемых за счет прибыли, остающейся в

распоряжении организации (чистой прибыли). Расчет ведется

по каждому элементу потребности (отчисления в резервный

фонд, капитальные вложения, пополнение собственных обо-

ротных средств, выплата дохода владельцам имущества, пога-

шение долгосрочных кредитов, материальное стимулирование

персонала и т. п.).

Суммарная потребность в средствах, формируемых за

счет прибыли, остающейся в распоряжении организации,

представляет собой целевой размер чистой прибыли

организации в плановом периоде. Целевая сумма балансовой

прибыли в этом случае рассчитывается по формуле

где БП

Ц

— целевая сумма балансовой прибыли в плановом пе-

риоде, руб.;

ЧП — целевая сумма чистой прибыли в плановом пе-

риоде, руб.;

С

нп

— ставка налога на прибыль (и других налоговых пла-

тежей, осуществляемых за счет прибыли), %.

107

N

Особая роль метода целевого планирования прибыли за-

ключается в том, что рассчитанная на его основе целевая сумма

балансовой прибыли рассматривается как один из важнейших

целевых ориентиров развития торговой организации и служит

базовым элементом планирования других важнейших эконо-

мических показателей — объема реализации товаров, суммы

доходов от реализации товаров и др.

Независимо от выбранного метода процесс планирования

балансовой прибыли должен завершаться комплексной увяз-

кой плановой суммы прибыли с системой формирующих ее по-

казателей: объемом товарооборота, доходами от реализации

товаров и издержками обращения.

При планировании распределения чистой прибыли основ-

ной целью является оптимизация пропорций между капитали-

зируемой и потребляемой ее частями.

Формирование плановых заданий по прибыли в разрезе

отдельных структурных подразделений (так называемых цен-

тров ответственности) торговой организации осуществляется в

соответствии с видами и объемами их деятельности, ожида-

емыми доходами и установленными им плановыми суммами

расходования средств по отдельным статьям издержек обра-

щения.

108

ЧАСТЬ ВТОРАЯ.

НАЛОГООБЛОЖЕНИЕ ТОРГОВЫХ

ОРГАНИЗАЦИЙ

5. Основы и методология налогообложения.

Виды налогов

Одним из важнейших инструментов экономической политики

являются налоги. Появление налогов связано с возникновением

первых государств. Вначале это были бессистемные, обязательные

сборы в виде податей, рентных платежей, которые уплачивались в

основном в натуральной форме.

С развитием цивилизации, становлением финансовой системы,

совершенствовалось и налогообложение. Постепенно налоги

превратились в постоянный источник обеспечения государства

средствами для выполнения возложенных на него общественных

обязанностей. В настоящее время в странах с развитой рыночной

экономикой посредством налогов формируется до 80-90% всех

доходов государства.

В соответствии Налоговым кодексом РФ:

— налог — это обязательный индивидуально безвозмездный

платеж. Взимается он с организаций и физических лиц в

форме отчуждения денежных средств, принадлежащих им

на праве собственности, хозяйственного ведения,

оперативного управления;

— сбор — это обязательный взнос, взимаемый с организаций

и физических лиц, уплата которого является одним из

условий совершения юридически значимых действий, в том

числе предоставление определенных

109'