Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

201

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

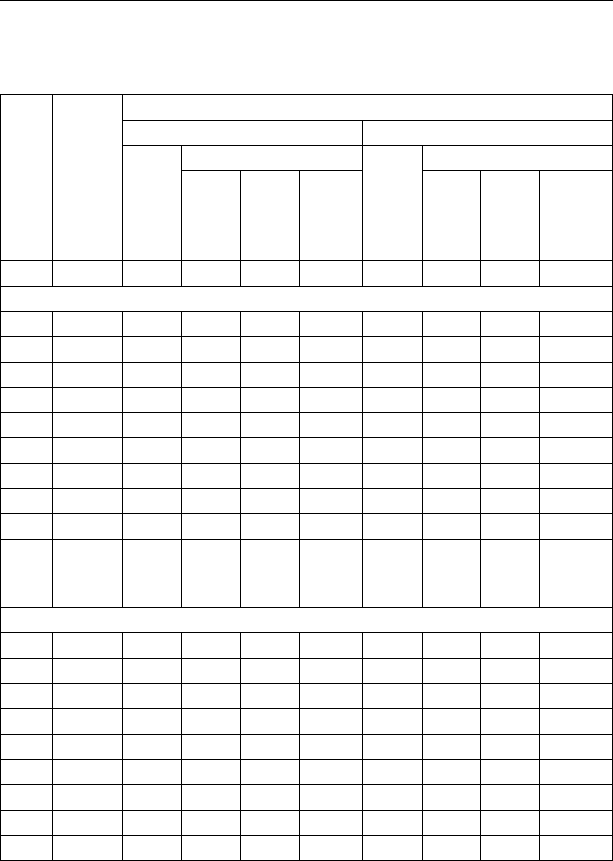

Таблиця 4.10

Зобов’язання банків за коштами, залученими

на рахунки фізичних осіб в Україні в 1998-2007 рр.

Період

Усного

в тому числі:

у національній валюті в іноземній валюті

Всього

у тому числі:

Всьо-

го

у тому числі:

до

запи-

тання

стро-

кові

з них

довго-

стро-

кові

до

запи-

тання

стро-

кові

з них

довго-

стро-

кові

12 345678910

млн. грн.

1998 3119 1853 610 1243 ... 1265 253 1012 ...

1999 4319 2204 780 1423 ... 2115 507 1608 ...

2000 6780 3481 1259 2222 494 3299 860 2439 445

2001 11338 6566 2107 4458 1554 4772 1055 3717 1098

2002 19302 11601 3526 8076 4085 7701 1475 6226 3083

2003 32396 18875 5220 13655 7448 13521 1972 11549 6212

2004 41611 22116 6000 16115 11302 19465 1911 17584 11061

2005 73202 42176 14008 28168 19187 31026 3177 27848 17859

2006 106715 57837 18519 39319 29714 48878 5501 43377 30243

І

півр.

2007

126795 71522 22575 48947 37718 55274 6410 48864 35391

у відсотках до попереднього року

1998 135 114 104 120 ... 185 153 195 ...

1999 139 119 128 115 ... 167 200 159 ...

2000 154 153 158 151 ... 154 169 150 ...

2001 167 189 167 201 314 145 123 152 247

2002 170 177 167 181 263 161 140 168 281

2003 167 162 148 168 181 175 133 185 201

2004 128 117 115 118 152 144 97 152 178

2005 176 191 233 175 170 159 166 158 161

2006 146 137 132 140 155 158 173 156 169

Примітка. За даними: Бюлетень НБУ. – №2. – 2005. – С. 98; Бюлетень НБУ. –

№4. – 2006. – С. 119; Бюлетень НБУ. – №8. – 2007. – С. 139.

202

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Позитивні зрушення відбулися і в структурі депозитів фізичних

осіб, проявом яких стало зростання як обсягу, так і частки їх строко-

вої складової. При цьому «вони переважають у 96 банків в рейтин-

гу АУБ (за винятком Ощадбанку)» [231, c.50]. За зобов’язаннями

за коштами фізичних осіб строкові депозити з 2000 по І півріччя

2007 р. зросли у 21 раз за обсягом та з 68,7 до 77,1% за часткою. В

структурі строкових депозитів можна спостерігати зростання дов-

гострокової складової. За обсягом і часткою довгострокові депозити

фізичних осіб за аналізований період зросли відповідно у 63,9 раза

та з 20,1 до 61,3%, або утричі (що важливо з точки зору мінімізації

ризику ліквідності іпотечного кредитора).

Водночас ситуація не є такою позитивною і сприятливою, як

може здатися на перший погляд.

По-перше, бажання банків змінити структуру зобов’язань за ко-

штами, залученими від суб’єктів господарювання та фізичних осіб, на

користь останніх, що, зрештою, і відбулося, було реалізоване шляхом

підвищення процентних ставок за строковими депозитами. Останні,

порівняно із процентними ставками за вкладами до запитання, були

(станом на І півріччя 2007 р.) вищими у національній валюті – у 4,5

раза, в іноземній – у 6,1 раза, в тому числі по короткострокових – від-

повідно у 4,2 та 5,7 раза, по довгострокових – відповідно у 4,6 та 6,4

раза. Відповідно це зумовлювало збереження високої ціни на креди-

ти: у червні 2006 р. вони становили для фізичних осіб 19,6% за креди-

тами у національній валюті та 13,0% – в іноземній.

По-друге, у 2003 р. вперше, принаймні за останні п’ять років, від-

булося зменшення темпів росту вкладів населення: у 1998 р. – 135%,

1999 р. – 139, 2000 р. – 154, 2001 р. – 167, 2002 р. – 170, 2003 р. – 167,

2004 р. – 128, 2005 р. – 176, 2006 р. – 146 відсотків. Найприкріше,

що така ж ситуація склалася і в частині строкових та, особливо, дов-

гострокових (крім 2006 р. за вкладами в іноземній валюті) вкладів.

При цьому зменшення темпів росту останніх відбувалося впродовж

2002–2004 рр., а в іноземній валюті впродовж 2002–2005 років. Од-

ним із чинників формування і збереження такої тенденції, як зазна-

чають фахівці, є зростання обсягів споживчого кредитування на-

селення, яке, «будучи досить впевненим у рівні майбутніх доходів,

активно використовувало (вилучало) депозитні заощадження як

первинні внески за кредитами» [231, c.51].

По-третє, українські банки зіткнулися з надзвичайно гострою

проблемою – невідповідності строків розміщення активів і строків

203

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

погашення пасивів [231, c.51]. Попри сталу тенденцію зростання

строкових депозитів населення, досить високу частку довгостро-

кових вкладів у них (61,3% за підсумками І півріччя 2007 р.), все

ж строк таких вкладів залишається незначним – усього рік-два.

Що ж до термінів кредитування, зокрема житлового, то такі ста-

новлять 5-10 років. За такої ситуації, як оцінюють фахівці, «якщо

через два роки населення припинить робити вклади на депозити,

банкам загрожує банальне банкрутство, оскільки житлові кредити

достроково ніхто повертати не буде» [231, c.51]. Це, у свою чергу,

змушує банки опрацьовувати різноманітні програми залучення за-

ощаджень населення на довгостроковій основі, тобто на термін по-

над 5-10 років. Це, зокрема, відкриття рахунків на новонароджених

та неповнолітніх, відповідні законопроекти щодо цього, до речі, вже

знаходяться на розгляді Верховної Ради України, відкриття пенсій-

них рахунків тощо. Основний бар’єр, який мають подолати банки на

цьому шляху, – це ліміт довіри населення до банківської системи.

Другий за номером, проте не за значенням, – це бар’єр низького рів-

ня життя населення, який визначає ступінь схильності останнього

до заощаджень, у першу чергу через акумулювання вільних коштів у

банках, особливо довгострокових. Якщо подолання першого бар’єра

знаходиться в цілковитій компетенції банків, то другого – аж ніяк.

Для банку платоспроможний попит населення є своєрідним форс-

мажором, який в умовах загальної бідності та нестабільної еконо-

міки сам виявляється досить нестабільним та непередбачуваним, а

отже містить високий потенціал ризику.

В контексті останнього положення хотілося б акцентувати увагу

на тому, що в Україні інвестиційний потенціал населення внаслідок

загальної бідності знаходиться на значно нижчому рівні, ніж в розви-

нутих країнах, зокрема Росії. Наприклад: за показником «співвідно-

шення заощаджень населення країни до ВВП» в Україні він у 103 рази

нижчий від США, у 51 раз – від Франції та Німеччини, у 77 разів – від

Японії, у 4 рази – від Росії; за показником «кількість місяців, протягом

яких населення може здійснювати споживчі витрати за рахунок за-

ощаджень без додаткових надходжень коштів» – у 44 рази нижчий від

США, у 26 разів – від Франції та Німеччини, у 35 разів – від Японії, у 4

рази – від Росії; за показником «співвідношення купівельної спромож-

ності заощаджень до річних споживчих витрат населення країни» – у

44 рази нижчий від США, у 25 разів – від Франції та Німеччини, у 35

разів – від Японії та у 4 рази – від Росії [301].

204

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

По-четверте, висока активність населення в частині збільшення

обсягу банківських депозитів притаманна досить обмеженому колу

регіонів. На сьогодні майже 33% усіх строкових депозитів населен-

ня акумулює банківська система м. Києва. Ще 10% регіонів, голо-

вним чином обласних центрів, акумулюють майже половину таких

вкладів. Решта, а це 50% регіонів, акумулює усього 24% строкових

депозитів фізичних осіб. Фактично половина регіонів, як можна по-

бачити, має досить обмежені можливості банківського кредитуван-

ня, в тому числі й іпотечного. Якщо ж взяти до уваги, що 63% усіх

залучених ресурсів фізичних осіб акумулюють 10 найбільших бан-

ків України, можливості решти банків щодо здійснення ефективно-

го іпотечного житлового кредитування на периферійних територіях

оцінюються як незначні.

Одним із засобів заощаджень населення є вкладання коштів у

цінні папери. Водночас можливості такого вкладання в корпора-

тивні цінні папери на сьогодні обмежені нерозвиненістю фондового

ринку. Вкладання ж у державні цінні папери є хоча й надійними,

проте малоприбутковими (а за низького рівня дохідності, як це має

місце нині, – 7-10% річних за облігаціями внутрішньої державної

позики, не захищеними від інфляційного знецінення).

Як можна побачити, кожна з форм заощаджень не є ідеальною

в сучасних досить мінливих умовах економічного розвитку. Безліч

чинників формують ризикове середовище, що змушує громадян ди-

версифікувати свої активи з метою мінімізації ризиків, які загрожу-

ють знеціненню, а то й повній втраті власних заощаджень.

За таких умов найбільш привабливою формою заощаджень є

вкладання коштів у нефінансові активи – передусім у нерухомість,

землю, а також у коштовності, автомобілі. Щодо житла погоджуємо-

ся з думкою Н.Орлової, що «нерухомість – добрий замінник інших

типів заощаджень» [242]. Офіційні дані з цього питання почали на-

водитися лише з початку 2003 р., і тому зробити якісь узагальнення

щодо цього напрямку досить складно. Одночасно слід зауважити,

що подібного роду вкладання коштів також мають свої переваги та

недоліки. До переваг можна віднести: відсутність загрози втрати

заощаджень внаслідок неможливості, наприклад, банкрутства збе-

рігача вкладу; відсутність прямої прив’язки до форми валюти; по-

зитивна цінова динаміка, головним чином в урбанізованих центрах

(особливо у короткостроковому та середньостроковому періоді)

тощо. Недоліками такої форми заощаджень можна вважати: необ-

205

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

хідність підтримання такого об’єкта (нерухомості, землі, транспорт-

ного засобу) в належному стані; необхідність сплати податків, збо-

рів; ймовірність знецінення під впливом можливого цінового обвалу

(як приклад, обвал цін на ринку житла в 1998-1999 рр.), фізичного

та морального зносу тощо.

Як можна побачити з викладеного, процес формування пропо-

зиції житла та іпотечних кредитів, а також платоспроможного по-

питу на такі в перехідних, як правило, нестабільних економіках, до

того ж із значною строкатістю регіональних соціально-економічних

умов, відбувається надзвичайно складно, часто суперечливо. Усе це

закладає цілий комплекс ризиків, з якими учасники іпотечного рин-

ку постійно стикатимуться в процесі участі в іпотечних схемах.

Аналізуючи економічні передумови запровадження іпотечних

механізмів у житлову сферу, не можна обійти увагою проблему до-

ступності іпотечних продуктів, які пропонують на ринку іпотечні

кредитори, передусім банки. Характер таких продуктів може част-

ково або повністю знівелювати ті переваги, які визначально власти-

ві іпотеці. Такими, зокрема, є наступні.

Насамперед, за відсутності наявної повної суми для придбан-

ня (будівництва) нерухомості (переважно житла) іпотека дозволяє

суттєво (залежно від умов договору іпотеки) скоротити термін іс-

нування так званого відкладеного попиту. Адже придбану на умовах

іпотеки нерухомість майбутній власник одержує у користування з

моменту оформлення договору купівлі-продажу. В умовах інфля-

ційного знецінення як національної, так й іноземної валюти, неста-

більної цінової ситуації на ринку нерухомості, яка в останні часи

супроводжується постійним зростанням вартості житла, це надзви-

чайно важливо. При застосуванні механізму іпотеки фактично усі

ризики, пов’язані з можливим знеціненням наданого кредиту, що

має бути повернутим (за умови незмінності умов іпотечного догово-

ру протягом усього терміну його дії), бере на себе банк.

При помірній ціні іпотечного кредиту з’являється також мож-

ливість зменшення відпливу фінансових ресурсів у більш дешеві

сегменти ринку нерухомості, передусім в периферійні регіони. На

сьогодні досить поширеною є практика продажу дорогого житла

(чи іншої нерухомості) у великих містах та придбання на виручені

кошти значно дешевшого у приміській зоні, а також на віддалених

територіях.

206

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

За умови доступності для широких верств населення іпотечного

кредиту з’являється можливість зменшення обсягів так званого вза-

ємного кредитування (за рахунок позик у родичів, друзів тощо) та

спрямування відповідних грошових ресурсів на ринок нерухомості

через банківську систему, тим самим сприяючи розширенню мож-

ливостей останньої щодо нарощування обсягів та здешевлення іпо-

течних кредитів.

На сьогодні реалізація зазначених переваг іпотеки досить

ускладнена. Як показує аналіз чинної практики іпотечного креди-

тування в Україні, ефективним іпотечний кредит для більшості

громадян за нинішньої його ціни у банківській системі України та

реальних доходів населення виявляється за умови оформлення іпо-

течного договору на суму не більше 2-3 тис. дол. США. При сумі

кредиту, наприклад, в 5 тис. дол. США та кредитній ставці 15% річ-

них кінцева вартість оформленої на 5 років позики зростає щонай-

менше у півтора раза. При купівлі в кредит квартири вартістю 30

тис. дол. США терміном на 15 років при ставці 14% річних у валюті

кінцева вартість придбаної квартири становитиме 42-45 тис. дол.

США [466]. Та й місячні суми виплат не є такими вже незначними

для сімейного бюджету. Додавши до цього загалом завищені ціни на

ринку нерухомості, а також забезпечення кредиту на рівні 60-70%

від вартості предмета застави з метою мінімізації ризику банку, до-

ходимо невтішного висновку – іпотечний кредит за великим рахун-

ком є досить малопривабливим для нинішнього середньостатистич-

ного українця.

З рівнем ціни іпотечного кредиту тісно пов’язана проблема тер-

міну кредитування. Взаємозв’язок між цими двома елементами про-

являється таким чином, що про подовження строків кредитування

коректно говорити за умови здешевлення іпотечного кредиту. У сві-

ті, як відомо, терміни іпотечного кредитування становлять 15-30, а

в окремих країнах і до 40 років. У країнах Євросоюзу, зокрема, де до

80% кредитів видаються виключно під заставу нерухомості, терміни

їх повернення сягають 40 років [456, c. 41] (проте й ставки не пере-

вищують 7%).

Тенденція до збільшення термінів надання банками іпотечних

кредитів (без урахування програм іпотечного кредитування окре-

мих пільгових категорій населення) спостерігається і в Україні – з

1-3 років у 2000 р. до 10-15 років у 2004 р., до 25-31 років у 2007 році.

Водночас у вітчизняних умовах таке збільшення відбувається на

207

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

фоні стабільно високої (а в окремі періоди зростаючої, як це трапи-

лось восени 2004 р., наприклад, коли кредитні ставки за іпотечними

кредитами зросли з 14 до 16%) ціни іпотечних кредитів, що, у свою

чергу, призводить до значного подорожчання їх кінцевої вартості.

У даному контексті варто відзначити дослідження, проведене у

2003 р. групою російських вчених на замовлення української сто-

рони, доступності житлових іпотечних кредитів для окремих груп

міського населення, а також величини платоспроможного попиту на

них [354]. В процесі проведеного дослідження було отримано дані,

згідно з якими лише одна з десяти доходних груп міських домогос-

подарств має можливість в нинішніх умовах придбати квартиру

більшого розміру за допомогою іпотечного кредиту. Це при тому,

що основною умовою придбання нового житла є продаж наявного

у власності, що, відповідно, суттєво зменшує загальну потребу в

коштах, в тому числі й у розмірі позики. Загальний розрахунковий

контингент таких домогосподарств оцінений в межах 5300-5700

одиниць з числа міських жителів. Проведені розрахунки дозволили

зробити висновок, що платоспроможний попит в Україні на іпотеч-

ні житлові кредити існує, хоча і є обмеженим.

Цілком логічно, що продовження термінів іпотечного кредиту-

вання повинно супроводжуватись зменшенням вартості іпотечного

кредиту. Як зазначає П.Самуельсон, «з полегшенням і здешевлен-

ням кредиту можуть зрости інвестиції» [333, c.365]. Водночас мож-

на спостерігати і зворотний процес, за якого високі процентні став-

ки знижують суму позики і попит на житло. Як зазначає Н.Грегорі

Манків, «збільшення процентної ставки зменшує попит на житло,

що, в свою чергу, знижує ціни на житло та інвестиції у житлове бу-

дівництво» [214, c.497-498].

В процесі аналізу формування платоспроможного попиту на

житло заслуговує на увагу питання оцінки суб’єктів, які формують

такий попит.

Сьогодні можна спостерігати зростаючий в останні роки інтер-

ес до категорії елітного (в тому числі індивідуального) житла, і не-

безпідставно. На думку У.Алієвої, «інвестування в елітне житло за

ступенем надійності вважається одним з найбільш привабливих ...

Таке вкладання коштів гарантує термінове отримання прибутку,

у перший же місяць після придбання квартири», термін окупності

вкладень становить 7-9 років [476]. Перспективність цінової про-

позиції у цьому сегменті житлового ринку характеризується досить

208

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

високою ймовірністю. Запас росту цін тут, можна передбачити, до-

статній, хоча б із тих позицій, що українські ціни на елітне житло

щонайменше у 1,5-2 рази відстають від їх російських аналогів. За

оцінками В.Демура, «іпотека викличе додатковий попит і ріст цін

на рівні 10-15% в рік» [476]. При цьому зростання попиту на елітне

житло в Україні очікується як у столиці, так і в окремих регіонах,

зокрема у Дніпропетровську, Донецьку, Львові, Одесі. Підвище-

ний попит на таку категорію житла зумовлений низкою переваг, які

отримує його власник, завдяки належному рівню інфраструктурно-

го облаштування такого житла.

Трансформація в структурі попиту на житло відбувається і в бік

звичайного житла, проте з сучасним плануванням, кращим оздо-

бленням, якіснішими будівельними матеріалами. Крім того, така

категорія житла оснащується сучасними економними системами

водо-, тепло- та енергопостачання, що забезпечує можливість сут-

тєвого зниження експлуатаційних витрат в процесі безпосереднього

проживання у такому житлі. Такі об’єкти створюють суттєву кон-

куренцію житлу, збудованому навіть 10 років тому. Крім того, від-

бувається вирівнювання цінової пропозиції на первинному та вто-

ринному ринках житла. Тому майже за однакової ціни придбання

житла на первинному ринку забезпечує мінімізацію різноманітних

правових ризиків так званої сумнівної «чистоти» житла. Житло на

первинному ринку є більш привабливим для кредитора з точки зору

ліквідності предмета застави. При заставі житла первинного ринку

позичальник іпотечного кредиту має усі підстави сподіватися на

кращі умови кредитування (зокрема, в частині встановлення біль-

ших значень коефіцієнтів LTV та PTI, а також більшого розміру по-

зики та тривалішого терміну кредитування). За оцінками фахівців,

саме завдяки цим факторам щорічний відплив покупців житла з

вторинного на первинний ринок становить близько 20% від їх за-

гальної кількості, чому не в останню чергу сприяє постійне підви-

щення рівня привабливості умов придбання такого житла, в тому

числі і через систему іпотечного житлового кредитування.

І в перспективі можна очікувати вилучення населенням значних

грошових ресурсів із вторинного ринку житла та переключення їх

на первинний ринок. За таких умов попит на новозбудоване житло

зростатиме не лише з боку контингенту населення, що відчуває по-

требу у поліпшенні житлових умов, але й з боку громадян, які обе-

руть саме такий спосіб вкладення заощаджень. Надалі саме остан-

209

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

ній чинник виступатиме одним із тих, що стримуватиме падіння цін

на вторинному ринку житла через небажання втрати заощаджень.

За оцінками аналітиків, основна причина зростання цін – бажан-

ня вкласти кошти, накопичені у валюті, в нерухомість і позбутися

паперових грошей [476]. Певних цінових поступок можна буде очі-

кувати лише на вторинному ринку вживаного житла, в тому числі

такого, що змінило більше як одного власника тощо.

Не в останню чергу переливу заощаджень населення на первин-

ний ринок житла сприятиме чинна система оподаткування доходів

громадян, отриманих ними від продажу новозбудованого житла.

Адже така схема, як вже було проілюстровано, дозволяє практично

ухилятися від оподаткування, сплачуючи лише податок в розмірі

мінімальної заробітної плати. А це у будь-якому випадку буде мен-

ше, ніж 1% при продажу житла, набутого у власність до набуття чин-

ності Закону України «Про податок з доходів фізичних осіб».

Така ситуація закладає основи для зворотної тенденції – змен-

шення темпів припливу грошових ресурсів у банківську систему

у вигляді депозитних вкладів з одночасним зростанням попиту на

іпотечні кредити. За таких умов зацікавленість банків у підвищенні

власної привабливості з точки зору джерела заощаджень для насе-

лення в умовах зростання цін на житло, валютної стабільності, висо-

кої інфляції зумовлюватиме необхідність підвищення процентних

ставок за депозитами, що призведе до подорожчання кредитів або

ж зниження рентабельності активів з метою утримання ціни на кре-

дитні ресурси для споживачів на незмінному рівні.

Перед банками, таким чином, постають досить складні завдання

у сфері управління активно-пасивними операціями, кінцевою ме-

тою яких є вирішення двоєдиної проблеми – збереження стійкої по-

зиції на ринку кредитних ресурсів та збільшення прибутковості як

об’єктивної передумови розширення послуг з іпотечного кредиту-

вання на ринку житла, а також підвищення конкурентного статусу у

сфері збільшення депозитної бази. Це важливо, зважаючи на те, що

на вирішення цих проблем у найближчій перспективі з розвитком

інфраструктури іпотечного ринку здійснюватимуть вагомий вплив

додаткові чинники, такі, наприклад, як експансія зарубіжних банків,

часткове перебирання на себе функцій іпотечного кредитування ін-

ститутами страхування, безпосередньо забудовниками, інститутами

спільного інвестування тощо. У даному випадку слід звернути увагу,

що в Росії усі ці чинники вже мають місце і найближчим часом їх по-

210

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

ширення варто очікувати і в Україні. Ці та інші питання становлять

значний інтерес для подальших досліджень, без врахування яких

банкам досить складно буде опрацьовувати тактичні та стратегічні

напрями власного розвитку в умовах посилення конкуренції у сфері

житлової іпотеки, що серед інших видів іпотеки є найбільш прива-

бливою завдяки високій ліквідності та прибутковості її об’єктів.

Повертаючись до питання суб’єктів, які сьогодні проявляють під-

вищену активність в плані формування платоспроможного попиту

на житло, серед таких можна виділити основних: суб’єктів підприєм-

ницької діяльності та інших категорій громадян з середніми дохода-

ми; підприємства, які придбають квартири в обласних центрах та, пе-

редусім, в столиці для своїх працівників при відкритті представництв

своїх фірм у цих центрах; органи державної влади, які придбають

житло для своїх працівників; батьків, які придбають житло в містах

для своїх дітей, які там навчаються; громадян, які мігрують в міста

з поселень (сільських та міських), що деградують, з метою пошуку

роботи (частково цей чинник призводить до підвищення цінової про-

позиції не лише на відносно дороге житло, а й на менш престижне,

в тому числі й периферійне, зважаючи на рівень платоспроможності

таких трудових мігрантів – у Донецьку, наприклад, цей чинник зу-

мовлює щорічний приріст цін на житло в межах 30% [354]).

Можна очікувати, що і в найближчій та середньостроковій пер-

спективі активність цих суб’єктів на ринку житла буде зберігатися.

Ще один аспект загальної проблеми – соціально-економічних

передумов запровадження інституту іпотеки у житлову сферу – по-

лягає в оцінці конкурентного середовища на ринку забудовників.

Його, вважаємо, доцільно розглядати в кількох площинах: ринок за-

будовників у місті Києві; ринок забудовників у регіонах; взаємодія

між забудовниками столиці та регіонів.

Розглядаючи перший зріз проблеми – ринок забудовників у міс-

ті Києві, слід зазначити, що в цьому найбільш активному сегменті

ринку сьогодні працює більше десятка суб’єктів. Проте безперечним

лідером є один – ХК «Київміськбуд», конкурентна домінанта якого

визначена, передусім, пільговим правовим режимом господарюван-

ня. Саме цей чинник нині забезпечує високий конкурентний статус

даного суб’єкта не лише в столиці, але й в її околицях та, що найго-

ловніше, у багатьох регіонах країни.

Конкурентне середовище в регіонах формується, головним чи-

ном, за рахунок місцевих забудовників та під впливом стримуючої