Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

221

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

го забезпечення населення із залученням коштів фізичних і юридич-

них осіб у довірче управління уповноважених банків з наступним їх

спрямуванням на придбання іпотечних сертифікатів. Передбачено

також, що уповноважені банки можуть залучати кошти у довірче

управління за іншими соціальними програмами, започаткованими за

погодженням з «Київміськбудом». При цьому кошти, залучені за ці-

льовими програмами уповноваженого банку, можуть спрямовувати-

ся ним лише на придбання іпотечних сертифікатів. Законом встанов-

лено, що уповноважений банк може одночасно здійснювати довірче

управління кількома фондами банківського управління, кошти яких

спрямовуються виключно на придбання іпотечних сертифікатів та

формування оперативного резерву. Уповноважений банк, укладаючи

договори на придбання іпотечних сертифікатів, діє від свого імені та

в інтересах учасників фондів. Уповноважені банки до випуску в обіг

іпотечних сертифікатів мають право спрямовувати кошти, залучені

у фонді банківського управління, на придбання цінних паперів, ви-

пущених емітентом з метою придбання (набуття) права вимоги за

кредитами, забезпеченими заставою нерухомості, збудованої «Київ-

міськбудом», з подальшою обов'язковою конвертацією таких цінних

паперів в іпотечні сертифікати. Фонд банківського управління являє

собою грошові кошти учасників фонду, передані у довірче управлін-

ня уповноваженому банку та об’єднані ним у єдиний майновий комп-

лекс. Такі фонди можуть бути пенсійні або дитячі, за часом створення

вони можуть бути з фіксованою винагородою та пайового типу.

Результат діяльності ХК «Київміськбуд» та АКБ «Аркада» про-

явився у зростанні обсягів введення житла, залучення коштів насе-

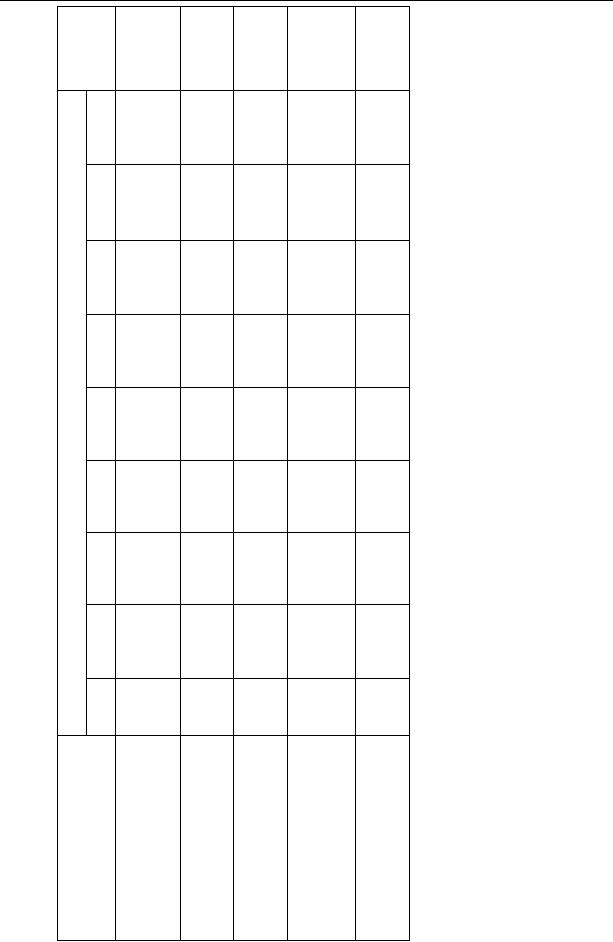

лення і трансформації їх в інвестиції (табл. 4.14 [247, c. 10]).

Досить високою активністю зв’язка ХК «Київміськбуд – АКБ

«Аркада» відзначалася і в 2004-2007 роках. За оцінками аналітиків

[452], із загального обсягу зданого у м. Києві в 2004 р. в експлуата-

цію житла 60,8% припало на ХК «Київміськбуд». При цьому обсяги

будівництва компанія в 2004 р. збільшила на 11,9% – до 1,797 млрд.

грн., а в січні 2005 р. – ще на 3,1% порівняно з січнем 2004 року. В

регіонах у 2004 р. ХК «Київміськбуд» збільшив обсяги здачі житла

на 35,5% – до 77,5 тис. кв. м. При цьому житло було здано в семи міс-

тах України (Дніпропетровську, Житомирі, Запоріжжі, Одесі, Пол-

таві, Севастополі, Чернівцях). Загалом же сьогодні холдинг реалізує

власні програми житлового будівництва в 11 містах України – крім

названих, ще у Білій Церкві, Бучі, Вишгороді, Вінниці.

222

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Таблиця 4.14

Динаміка фінансування інвесторами та введення житла АТ ХК «Київміськбуд» протягом 1995-2003 рр.

Показники

Роки

Всього

1995 1996 1997 1998 1999 2000 2001 2002 2003

Профінансовано, млн.

грн.

17,9 77,2 61,7 106,5 218,2 359,1 480,8 565,4 728,5 2615,3

Введено в експлуата-

цію будинків

- 17 23 21 29 41 41 30 42 244

Введено в експлуата-

цію квартир

- 1444 1434 1866 2349 4833 4908 3602 5728 26164

Введено в експлуата-

цію м кв. житла

- 122846 102393 120154 169069 310159 321632 242811 398665 1787731

Кількість інвесторів,

чол.

1183 2510 3193 3724 4293 7588 8377 6390 5688 42946

223

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

Зважаючи на відносно слабку регіональну диверсифікацію схе-

ми іпотечного житлового кредитування, яку реалізує ХК «Київ-

міськбуд» та АКБ «Аркада», а також на загальний низький рівень

життя населення, вважаємо доцільним продовжити, хоча б до 2010

р., порядок оподаткування, який нині діє в межах експерименту в

житловому будівництві на базі ХК «Київміськбуд» у відповіднос-

ті із Законом України «Про проведення експерименту в житлово-

му будівництві на базі холдингової компанії «Київміськбуд» (від

20.04.2000 р. №1674-ІІІ). Звертаємо увагу, що, згідно із встановле-

ною даним Законом схемою оподаткування доходів учасників фон-

дів банківського управління та уповноважених банків, у період дії

фонду кошти, внесені фізичними особами на власні рахунки учас-

ників фонду банківського управління або на рахунки інших учасни-

ків фонду, та юридичними особами на рахунки учасників фонду, не

включаються до сукупного оподатковуваного доходу осіб, що внесли

кошти, та осіб, на чию користь здійснені такі внески. На ці кошти не

нараховуються збори на обов'язкове пенсійне та обов'язкове соці-

альне страхування; кошти, внесені юридичними особами на рахунки

учасників фонду, включаються до складу валових витрат платника

податку в розмірі, що не перевищує 10% його валового доходу за

звітний період; доходи, нараховані та отримані учасниками фонду

відповідно до цього Закону, не включаються до складу сукупного

доходу, що підлягає оподаткуванню; цільові виплати та додаткові

пенсійні виплати учасникам фонду згідно з договорами про цільові

виплати та про додаткові пенсійні виплати не включаються до скла-

ду їх сукупного оподатковуваного доходу (за певними винятками);

внески, спрямовані уповноваженими банками до додаткового спеці-

ального резерву страхування коштів пенсійного фонду банківсько-

го управління, включаються до складу валових витрат таких банків.

Крім того, винагорода уповноваженого банку за управління фондом

не оподатковується податком на додану вартість.

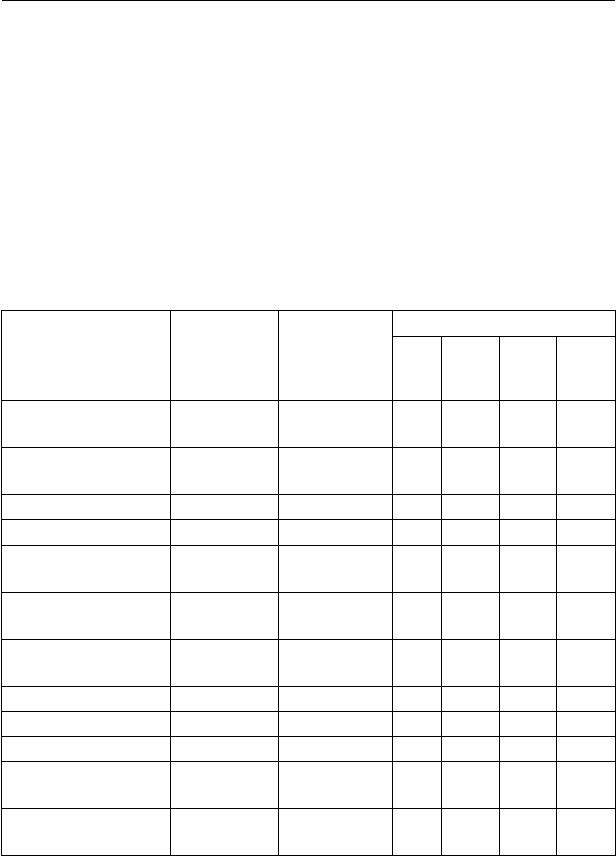

Усереднені порівняльні характеристики основних параметрів

іпотечного житлового кредитування основними вітчизняними бан-

ками представлені у табл. 4.15.

На початку 2005 р. Україна зробила перший крок у напрямі ство-

рення першого спеціального іпотечного банку, яким став Міжнарод-

ний іпотечний банк. Перші іпотечні програми банку реалізуються в

столиці та столичній області. Надалі просування власних іпотечних

продуктів у регіони банк передбачає здійснювати на партнерських

224

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

умовах через банки, які мають розгалужену філійну мережу, спро-

можні і готові продавати продукти Міжнародного іпотечного банку

у відповідності із стандартами останнього, а також не реалізують

іпотечні програми, схожі на програми останнього [110].

Оцінюючи стратегічні декларації керівництва Міжнародного іпо-

течного банку, можна зробити висновок про певну інноваційну скла-

дову (в контексті особливостей вітчизняного іпотечного ринку) його

потенційних продуктів та загальної діяльності на іпотечному ринку.

Таблиця 4.15

Порівняльні умови іпотечних кредитів

банків-членів Української національної іпотечної асоціації

Банк

Макси-

мальний

розмір кре-

диту, грн.

Максималь-

ний термін

кредитуван-

ня, років

Відсоток

євро

долар

США

грив-

ня

LTV*

ВАТ «УКРЕК-

СІМБАНК»

500 000,00 15 12 12 18 80

АКБ «УКРСОЦ-

БАНК»

500 000,00 15 15 15 22 70

АППБ «АВАЛЬ» 500 000,00 10 14 14 18 70

ВАТ КБ «НАДРА» 500 000,00 15 0 0 0 75

КБ «ПРИВАТ-

БАНК»

1 000 000,00 15 15 15 19 70

АКБ «ТАС-

КОМЕРЦБАНК»

500 000,00 10 15 15 19 70

АКБ «ІНТЕРКОН-

ТИНЕНТБАНК»

500 000,00 15 13 13 20 70

АКБ «АРКАДА» 500 000,00 10 0 0 0 70

АКБ «ФОРУМ» 500 000,00 10 14 14 24 75

АБ «ТАВРІКА» 500 000,00 15 16 16 22 80

АТ «КРЕДИТ

БАНК (УКРАЇНА)»

500 000,00 10 0 0 0 70

АКІБ «УКРСИБ-

БАНК»

500 000,00 10 12.5 12.5 18.5 75

*Відношення суми кредиту до вартості застави

Примітка. За даними Української національної іпотечної асоціації – офіційний

сайт: http://www.unia.com.ua

225

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

До таких, зокрема, можна віднести: встановлення терміну кре-

дитування не менше як 10 років; залучення для фінансування іпо-

течних кредитів ресурсів міжнародних ринків (зокрема, передбача-

ється отримати кредит на суму 30 млн. дол. США від Американської

корпорації з підтримки інвестицій за кордоном (ОРІС); коригуван-

ня процентних ставок залежно від інвестиційного рейтингу України

(в частині ресурсів, які планується залучати на міжнародних рин-

ках); кредитування за мінімальними ринковими ставками; активну

участь у спеціалізованих програмах житлового будівництва (зокре-

ма, таких, що реалізуються за участю Державного фонду сприяння

молодіжному житловому кредитуванню, інших аналогічних струк-

тур); самостійний розрахунок позичальником щомісячних платежів

за кредитом; прийняття рішення кредитного комітету банку про на-

дання кредиту ще до початку пошуку житла, для придбання якого

подається заявка на отримання кредиту [43; 110].

Щодо умов, за якими планується надавати іпотечні кредити, то

вони, за оцінками керівництва банку, мають передбачати наступне:

перший внесок – 30% від вартості об’єкта купівлі; термін кредиту-

вання – понад 10 років; LTV – 70%; PTI – до 50%.

Викладене дає можливість зробити висновок про наявність до-

статніх підстав для зайняття Міжнародним іпотечним банком пев-

ної ніші на ринку іпотечного житлового кредитування в Україні.

Водночас окремі позиції щодо перспективних напрямів діяльності

цього банку, оприлюднені його керівництвом, викликають певні

дискусії, на яких, власне, вважаємо доцільним зупинитись деталь-

ніше.

Однією з таких позицій є та, що «банк не має наміру демпінгу-

вати ринок» [43], «це ринок, і ми повинні бути чесними гравцями

на ньому» [110]. По-перше, згадувана вже заява про те, що банк на-

даватиме кредити за найнижчою на ринку ціною, вже передбачає

певну присутність елемента демпінгу в ціноутворенні на іпотечні

кредитні ресурси банку. За такого підходу банк може розраховувати

на певне зміцнення власної конкурентної позиції спочатку на сто-

личному, а надалі й на регіональних ринках. По-друге, в черговий

раз виявляться марними сподівання численної категорії громадян

на доступні іпотечні кредити. В структурі пропозиції іпотечних

кредитів (у плані їх асортименту) практично нічого не зміниться.

Традиційні іпотечні кредитори за таких умов практично не відчують

появи на ринку потужного конкурента, що б змусило їх підвищити

226

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

рівень доступності (шляхом здешевлення; звертаємо увагу, що на

сьогодні навіть латвійські банки «надають іпотечні кредити на 50

років під 4-5% річних у валюті» [451]) для клієнтів власних іпотеч-

них продуктів. По-третє, категорія «чесність» не має нічого спільно-

го із законами ринку, який, за всіма канонами внутрішнього розви-

тку цього феномену, базується на конкуренції, одним з проявів якої

є виведення на ринок більш конкурентоспроможного, в тому числі

й за вартісною ознакою, продукту, якщо, звісно, учасники ринку

не «зв’язані» певними договірними умовами. Хоча останнє можна

розцінювати елементом змови, можливо й мовчазної. По-четверте,

заява Міжнародного іпотечного банку, про те, що «банк буде залуча-

ти кошти населення на депозити, не використовуючи при цьому ці

кошти для фінансування іпотечного кредитування» [110], дозволяє

зробити висновок, що банк має можливість залучати більш дешеві

ресурси для формування кредитного портфеля з інших джерел. Од-

ними з таких, як вже було зазначено, є ресурси міжнародних ринків.

За задекларованої цінової політики у такому разі банк в плані роз-

міру маржі виявиться у значно вигіднішому становищі порівняно з

традиційними іпотечними кредиторами, основну базу формування

кредитних ресурсів в яких становлять депозити фізичних осіб.

Крім зазначеного, з невеликим оптимізмом у плані утримання

ціни на іпотечні кредити на мінімальному розмірі сприймається

декларація, що регіональну диверсифікацію іпотечного кредитного

продукту банк планує здійснювати на основі партнерських відносин

з універсальними банками, які мають розгалужену філійну мережу.

Адже у такому разі матиме місце підвищення ціни кредитного про-

дукту банку на суму вартості посередницьких послуг таких банків-

партнерів.

Ще одне, на нашу думку, недостатньо врегульоване питання у

схемі, за якою працюватиме Міжнародний іпотечний банк, – це кри-

терій прив’язки показника PTI – сукупний доход сім’ї. По-перше,

з прийняттям Сімейного кодексу України суттєво змінене тракту-

вання категорії «сім’я». Нею, зокрема, можуть бути навіть особи, які

не перебувають у шлюбі, проте проживають разом і ведуть спільне

господарство. Виникає питання: чи для банку така сім’я може ви-

ступати так званим «сукупним позичальником»? По-друге, ви-

никає питання: повинен страхуватися лише один член сім’ї, який

є позичальником кредиту, чи всі члени сім’ї цього позичальника,

які отримують доходи? Якщо всі, а тим більше при страхуванні до-

227

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

сить широкого спектра ризиків, як-от життя, втрати працездатності,

звільнення з роботи, а можливо, ще й розірвання шлюбу, то в такому

разі це підвищить кінцеву ціну кредиту, тим самим зменшить його

привабливість.

Врегулювання усіх цих проблемних моментів, на нашу думку,

дозволить підвищити рівень привабливості кредитних продуктів

Міжнародного іпотечного банку для потенційних клієнтів, тим са-

мим зміцнити його конкурентні позиції на ринку. Висока результа-

тивність діяльності першого спеціального іпотечного банку значною

мірою визначатиме високу ймовірність появи на іпотечному ринку

України аналогічних інституцій, які, порівняно з універсальними

банками, більше орієнтовані на роботу з «довгими грошима». Саме

«довгі гроші» становлять основу системи рефінансування іпотечних

кредитів, яка реалізується в межах одно- та дворівневої моделей іпо-

течного ринку.

Крім прямого іпотечного житлового кредитування, в Україні

застосовується практика рефінансування житлових іпотечних кре-

дитів. Таку програму, зокрема, реалізує «Райффайзенбанк» [467].

Згідно з цією програмою кредит надається для погашення поточної

заборгованості позичальника за житловим іпотечним кредитом в ін-

шому банку під забезпечення житлової іпотеки з метою зниження

його витрат з обслуговування боргу.

Небанківським фінансуванням житлового будівництва та при-

дбання готового житла громадянами на ринку займаються кредитні

спілки, яких в Україні більше сотні, і функціонують вони в різних

регіонах. Кредитним ресурсом тут виступають вклади їх членів та

відсотки за попередньо видані кредити. Незначна фінансова база

цих інституцій зумовлює і відповідні умови кредитування – термін

кредитування до 1,5-2 років.

Аналізуючи роль держави у забезпеченні населення житлом,

можна зробити висновок, що в роки незалежності України вона сут-

тєво знизилась. Нині із залученням бюджетних коштів реалізуєть-

ся низка програм, спрямованих на вирішення житлової проблеми

окремих категорій громадян – молоді, державних службовців, вій-

ськовослужбовців, осіб рядового і начальницького складу органів

внутрішніх справ, кримінально-виконавчої системи, службових осіб

митних органів та членів їх сімей, сільських жителів та переселен-

ців у сільську місцевість та інших. За своїм змістом такі програми

базуються на іпотечних схемах, адже заставою виступає житло, що

228

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

придбається або будується за рахунок іпотечного кредиту, проте

проценти за таким кредитом частково або повністю погашаються за

рахунок бюджетних коштів. Кожна з таких програм передбачає різ-

ні механізми кредитування, що, власне, зумовлює й різну ефектив-

ність їх реалізації. На аналізі окремих із них варто зупинитись більш

детально, щоб всебічно оцінити ефективність тієї чи іншої програми

в контексті її ролі у вирішенні житлової проблеми відповідної групи

населення [326, с.440-449].

Однією з прийнятих останнім часом є програма житлового кре-

дитування державних службовців. Відповідна схема затверджена

Постановою Кабінету Міністрів України від 18.02.2004 р. №182

«Про затвердження Порядку надання державним службовцям, які

відповідно до законодавства потребують поліпшення житлових

умов, безвідсоткового кредиту для житлового будівництва або при-

дбання квартир чи індивідуальних житлових будинків» [267]. Осно-

вні позиції цього механізму наступні: відсоткова ставка не повинна

перевищувати подвійну облікову ставку Національного банку; кре-

дит надається на строк не більше 20 років; першочерговий внесок

має становити не менше 10% вартості об’єкта кредитування; розмір

кредиту визначається залежно від нормативно встановленого роз-

міру загальної площі житла на сім'ю та опосередкованої вартості

будівництва 1 кв. м загальної площі житла в регіоні на момент роз-

гляду питання про надання кредиту.

Спробуємо оцінити, наскільки така схема є привабливою і до-

ступною для пересічного державного службовця. Для цього наведе-

мо кілька ситуацій, які можуть реально виникнути на практиці.

Ситуація 1 (ідеальний варіант). Ідеальність у даному випадку

означає, що: позичальник має намір придбати квартиру за розміром,

що не перевищує допустимий розрахунковий виходячи з норматив-

них показників 21 кв. м на кожного члена сім’ї та додатково 10,5 кв. м

на сім’ю; його застава є високоліквідною, внаслідок чого можна розра-

ховувати на рівень LTV у 100% (про це нині можна говорити, зважа-

ючи на відміну встановленого чинним законодавством обмеження в

розмірі 70%); первинний внесок встановлений в розмірі 10% вартості

об’єкта, що придбається; опосередкована вартість дорівнює фактич-

ній вартості об’єкта, що придбається; термін кредитування – 20 ро-

ків. На що за таких умов може розраховувати позичальник, який має

намір скористатись кредитом для придбання двокімнатної квартири

229

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

розміром 73,5 кв. м за ціною 1 кв. м в 600 дол. США для своєї сім’ї, що

складається з 3-х чоловік?

Проведемо простий підрахунок. Розрахункова вартість квар-

тири становить 44100 дол. США. Перший внесок у такому разі має

становити 4410 дол. США. Сума кредиту у такому разі становить

39690 дол. США. Саме тут і починаються проблеми. Проблема пер-

ша – потрібно мати щонайменше 4,4 тис. дол. США (за нинішнім

курсом це майже 24 тис. грн.) для першого внеску (не враховую-

чи витрат на різноманітні страховки, оформлення кредиту тощо).

Проблема друга – щомісячні платежі за зазначених умов мають

становити 165 дол. США, або 893 грн. (за нинішнім курсом). Якщо

врахувати, що банки, як правило, вимагають співвідношення суми

щомісячних платежів до місячного задекларованого доходу як 1 до

2, місячний доход позичальника має становити «чистими» не менше

як 1800 гривень. Звертаємося до офіційної статистики: станом на

травень 2006 р. середньомісячна заробітна плата у сфері державно-

го управління становила 1512,65 гривні [228, c.72]. Який висновок?

Навіть за ідеальних умов подібного роду державною пільгою, якою

є безвідсотковий житловий кредит, може скористатися надзвичайно

мізерна чисельність державних службовців.

Ситуація 2. Та ж сім’я, проте умови дещо змінені. Зокрема: пози-

чальник змушений (хоча б із тих позицій, що забудовники на сьогодні

пропонують для продажу дедалі більші за розмірами квартири – од-

нокімнатна квартира площею до 60 кв. м вже рідкість, що ж до двокім-

натних, то їх площа переходить далеко за 80 кв. м) придбати квартиру

за розміром, що перевищує допустимий розрахунковий, виходячи з

нормативних показників 21 кв. м на кожного члена сім’ї та додатково

10,5 кв. м на сім’ю, – 90 кв. м; значення LTV встановлено на рівні 70%

(звичайна практика); первинний внесок встановлений в розмірі 10%

вартості об’єкта, що придбається; опосередкована вартість визначена

на рівні 600 дол. США при тому, що фактична ціна 1 кв. м квартири

становить 800 дол. США; термін кредитування – 20 років. На що за

таких умов може розраховувати позичальник?

Як і в попередньому випадку, проведемо нескладні підрахунки.

Фактична вартість об’єкта кредитування становить 72000 дол. США,

нормативно встановлений розмір загальної площі становить – 44100

дол. США. Перший внесок дорівнює 7200 дол. США, розмір кредиту –

36900 дол. США.

230

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Проблем тут кілька. Проблема перша – сума першого внеску

зростає майже удвічі. Проблема друга – погашення боргу в сумі 154

дол. США (або 830 грн. за нинішнім курсом) щомісячно. Проблема

третя – де взяти ще 27900 тис. дол. США (за умови, якщо вже спла-

чено перший внесок у сумі 10 тис. дол. США), яких не вистачає до

суми в 72000 дол. США? Норми Порядку відсилають позичальника

за черговим кредитом до того ж уповноваженого банку, проте він

може отримати його на загальних підставах, тобто під 15-18% річ-

них. Навіть без врахування відсотків сума в 28 тис. дол. США для

пересічного державного службовця є непідйомною.

Зауважимо, що у даному випадку не зроблено поправку на роз-

мір LTV, що ще більше змінило б співвідношення між сумами без-

відсоткового кредиту та кредиту звичайного і таким чином збільши-

ло б боргове навантаження на позичальника.

Не краща ситуація і з іншими програмами.

Візьмемо, наприклад, такий важливий напрям як житлозабез-

печення молодих сімей. На вирішення цієї проблеми спрямована

Постанова Кабінету Міністрів від 04.06.2003 р. №853 «Про затвер-

дження Порядку часткової компенсації відсоткової ставки кредитів

комерційних банків молодим сім'ям та одиноким молодим грома-

дянам на будівництво (реконструкцію) і придбання житла» [269].

Згідно з цим Порядком: часткова компенсація визначається у роз-

мірі облікової ставки Національного банку; максимальний розмір

кредиту, на який може бути надана часткова компенсація, визнача-

ється шляхом множення нормативної площі на розрахункову вар-

тість (нормативна площа визначається виходячи з норми 21 кв. м

загальної площі житла на одного члена сім'ї та додатково 20 кв. м

на сім'ю); максимальний розмір кредиту на придбання житла, на

який може бути надана часткова компенсація, визначається у розмі-

рі експертної оцінки, але не більше ніж добуток нормативної площі

і розрахункової вартості; розмір часткової компенсації перегляда-

ється у разі зміни розміру облікової ставки Національного банку з

урахуванням виконання позичальником зобов'язань за кредитною

угодою та коштів, передбачених на часткову компенсацію у держав-

ному бюджеті на відповідний рік.

Чи є такі умови доступними для даної категорії позичальників?

По-перше, компенсації підлягає лише частина відсоткової ставки за

кредитом. При цьому, якщо облікова ставка протягом дії кредитної

угоди зменшиться, боргове навантаження на позичальника зросте.