Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

251

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

Оцінка потенціалу будівельної індустрії повинна дати відповідь

на питання, чи спроможна будівельна галузь забезпечити відповід-

ну пропозицію новозбудованого житла залежно від рівня та струк-

тури попиту на житло в тому чи іншому часовому періоді залежно

від сценарію розвитку середовища, в якому формуватиметься такий

попит. Важливим моментом при проведенні таких досліджень є ре-

гіональний та поселенський зріз цієї проблеми. На користь такого

висновку свідчить практика поширення досвіду «Київміськбуду»

щодо житлового будівництва в окремі регіони України (станом на

кінець 2003 р. в 11-ти містах різних регіонів).

Оцінка рівня матеріально-технічного, інфраструктурного та ор-

ганізаційного забезпечення реалізації програм житлового будівни-

цтва повинна охоплювати такі питання як: можливості підприємств,

що виробляють будівельні матеріали, щодо забезпечення житлового

будівництва; можливості виділення земельних ділянок для житло-

вого будівництва (наявність, процедури, ціни тощо); можливості

забезпечення комунальною інженерно-технічною інфраструктурою

земельних ділянок, що мають виділятися під житлове будівництво;

можливості банківського кредитування забудовників; можливості

державної підтримки (прямої та опосередкованої, через компенса-

цію процентних ставок банків за рахунок бюджетних коштів) забу-

довників (головним чином при будівництві останніми соціального

житла, будівництві житла на депресивних територіях тощо); інвес-

тиційні можливості підприємств, установ та організацій, які буду-

ють житло для власних працівників.

У процесі проведення таких оцінок слід також виходити з того,

що урізноманітнення мотивів, які в кінцевому підсумку визначають

структуру попиту на житло, своїм наслідком має диверсифікацію

суб’єктів, які формують пропозицію житла. У зв’язку із цим оцінки

та прогнози в межах зазначених у другому блоці напрямів повинні

бути проведені залежно від варіантів змін в обсягах та структурі по-

питу на житло, середовищі, що впливатиме на трансформацію таких

обсягів та структури.

Крім того, потребує оцінки варіантна структура суб’єктів, які

формуватимуть пропозицію житла у перспективі. Такими на сьогод-

ні, як засвідчує аналіз, є: забудовники, населення, банки, підприєм-

ства (установи та організації), що будують житло власними кошта-

ми для своїх працівників, держава (в частині соціального житла).

252

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Отримання відповідних даних дозволить оцінити рівень збалан-

сування попиту та пропозиції на ринку житла.

Блок 3 – оцінка та прогноз можливостей банківської системи

щодо житлового кредитування населення.

На сьогодні основними кредиторами як забудовників, так і на-

селення при здійсненні житлового будівництва є банки. Водночас

у цій сфері діяльності зміцнюють свої ринкові позиції й інші кре-

дитори. Суб’єкти пропозиції кредитних ресурсів на сьогодні, крім

банків, представлені: забудовниками, кредитними спілками та ін-

шими фінансовими небанківськими установами, населенням, під-

приємствами (установами, організаціями), які фінансують житлове

будівництво для своїх працівників, різноманітними фондами (за

програмами молодіжного житлового будівництва, будівництва жит-

ла для військовослужбовців та інших категорій громадян). У зв’язку

із цим нагальною є оцінка конкурентного середовища у цьому сег-

менті кредитної діяльності.

Потребують визначення та структурування чинники, що фор-

мують попит на кредитні ресурси з боку населення та забудовників.

Кінцевим результатом проведення таких оцінок має стати ви-

значення потенційної та реальної спроможності банківської системи

щодо кредитування населення залежно від змін рівня забезпечення

платоспроможного попиту на житло його пропозицією на ринку.

Проведення оцінок в розрізі трьох блоків має передбачати ту

обставину, що з метою отримання повної картини про рівень го-

товності усіх суб’єктів, які беруть участь у формуванні попиту та

пропозиції на ринку житла, а також суб’єктів, які забезпечують фі-

нансову підтримку такої участі, щодо участі в реалізації схем іпо-

течного житлового кредитування дане дослідження повинно бути

проведене на теренах усієї країни з диференціацією в регіональному

розрізі, між міською та сільською місцевістю. В окремих випадках

не зайвим буде здійснити диференціацію між багатоквартирними

будинками та індивідуальними житловими будинками, хоча б з

огляду на надання переваги дедалі більшого контингенту громадян

саме останнім як основному місцю проживання. В Росії, наприклад,

за даними Держкомстату Росії, близько 42% споруджуваного житла

відноситься до індивідуального будівництва [243].

Окресливши основні фрагменти методології дослідження, слід

визначитись з суб’єктом його проведення. З огляду на статус, мож-

ливості, функціональну спрямованість видається, що найбільше

253

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

підстав і найвища зацікавленість у цьому є у банків. Тому очолити

цю роботу могла б Асоціація українських банків – інституція, яка

має і достатні матеріально-фінансові ресурси, і практичний досвід

банківського маркетингу, озброєна належним методологічним і ме-

тодичним інструментарієм. Виходячи із завдань, що стоять у напря-

мі становлення ефективної системи іпотеки в України (саме банкам

тут відводиться провідна роль), проведена робота послужила б для

багатьох банківських установ вагомою допомогою в переході від так

званого ситуаційного менеджменту до стратегічного.

Другим співорганізатором такого дослідження мала б виступи-

ти Українська національна іпотечна асоціація. На момент створення

останньої її тодішнім керівництвом було наголошено на необхіднос-

ті доведення через 5 років обсягу довгострокового фінансування під

заставу нерухомості з 5 до 25% від валового внутрішнього продукту.

Тому для даної інституції є всі підстави взяти безпосередню, актив-

ну і спрямовуючу участь у такому масштабному проекті. Крім того,

отримані результати проведеного дослідження могли б служити

серйозною методологічною базою для розробки цією інституцією

стандартів іпотечного кредитування, що є одним із завдань, визна-

чених Концепцією становлення національної системи іпотечного

кредитування [305].

Не виключена участь у такому дослідженні і Міністерства будів-

ництва, архітектури та житлово-комунального господарства Украї-

ни, який, як свідчать результати наукових публікацій, має певний

досвід у проведенні подібних оцінок, зокрема в частині структу-

рування громадян за спроможністю формування попиту на житло

[379, c.42-48].

Підсумовуючи, слід зазначити, що в кінцевому результаті зі-

ставлення трьох складових – попиту на житло, пропозиції житла

та пропозиції кредитних ресурсів (з урахуванням масштабів, регі-

ональної, об’єктової та суб’єктної сегментації) – дозволить визна-

чити реальну ємність ринку іпотечного житлового кредитування в

кожному періоді відповідно до змодельованого сценарію розвитку

соціально-економічного середовища.

Подібного роду дослідження, можливо, дало б поштовх для

створення офіційної статистичної бази, яка відображала б реальні

тенденції на іпотечному ринку. Нинішня ж ситуація виглядає до-

сить дивною – держава формує нову сферу відносин, проте не ро-

бить жодного кроку у напрямі створення системи інформаційного

254

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

забезпечення управління даною сферою відносин. З точки зору

стратегічного менеджменту це можна класифікувати як некомпе-

тентність. Видається, що Національний банк України, Українська

національна іпотечна асоціація та новостворена Державна іпотечна

установа разом з Державним комітетом статистики України могли б

розробити таку систему, яка до того ж слугувала б не лише регулю-

ючим органам, а й усім учасникам іпотечного ринку, забезпечуючи

їм можливість мінімізації ризиків та опрацювання тактичних і стра-

тегічних напрямів своєї діяльності на такому ринку.

Висновки до розділу 4

Поточний та перспективний стан житлової іпотеки в Україні

визначаються взаємодією двох головних чинників – пропозицією

житла на ринку та попитом на нього. Перспективи розвитку жит-

лової іпотеки слід пов’язувати з вирішенням проблем: формування

ресурсної бази іпотечних кредиторів; підвищення платоспромож-

ного попиту з боку потенційних позичальників іпотечних кредитів;

вирівнювання платоспроможного попиту на житло в регіональному

розрізі; диверсифікації суб’єктів, які формують пропозицію житла

на ринку; підвищення рівня доступності до іпотечних кредитів.

Потенційна ємність ринку житлової іпотеки визначатиметься:

інтенсивністю пропозиції житла на первинному ринку; зміною кон-

тингенту осіб, незадоволених своїми житловими умовами; транс-

формацією платоспроможного попиту; зміною пріоритетів щодо

форм здійснення заощаджень та організації власного бізнесу; змі-

ною умов доступу до кредитного продукту іпотечними кредитора-

ми; трансформацією структури попиту на житло та співвідношення

її зі структурою пропозиції такого житла.

Перспективна динаміка ринку іпотечного кредитування визна-

чатиметься параметрами трансформації сегментної структури рин-

ку житла за продуктовою та територіальною ознаками.

Незважаючи на те, що ринок іпотечного житлового кредитуван-

ня України представлений великою кількістю операторів, активно і

системно програми іпотечного житлового кредитування реалізують

лише чверть. При цьому ринок залишається дуже концентрованим

– на перші 10 банків припадає майже 86% ринку іпотеки, на перші

5 – більше 67%, на перші 15 – 92,8% ринку. Основна маса іпотечних

програм реалізується у м. Києві та столичній області.

255

Розділ 4. Особливості та перспективи розвитку житлової іпотеки в україні

На ринку житлової іпотеки існує пропозиція достатньо диверси-

фікованої асортиментної структури кредитного продукту, спромож-

ного задовольнити широкий контингент його потенційних спожи-

вачів. Зростаюча конкуренція в даному сегменті фінансового ринку

сприяє посиленню такої диверсифікації, що в перспективі має пози-

тивно позначитися на рівні доступності банківських іпотечних про-

дуктів для дедалі ширших верств населення.

Стратегічні перспективи іпотечного житлового кредитуван-

ня в Україні орієнтовані на формування дворівневого вторинного

іпотечного ринку, що актуалізує проблему активізації діяльності

Державної іпотечної установи, інших учасників ринку у напрямі

підвищення рівня доступності кредитних ресурсів та формування

ресурсної бази іпотечних кредиторів.

В системі формування ефективного іпотечного ринку, особливо

в контексті стандартизації процедур іпотечного кредитування, іпо-

течних інструментів, доцільним вбачається запровадження єдиного

класифікатора житла, а також проведення системних досліджень

у напрямі оцінки та прогнозу попиту з боку населення на житло

(структура мотивів та інтересів), платоспроможного попиту на жит-

ло (рівень та структура доходів, заощаджень тощо), потенціалу та

структури пропозиції житла; потенціалу будівельної індустрії щодо

нарощування обсягів житлового будівництва, його територіальної

диверсифікації, рівня матеріально-технічного, інфраструктурного

та організаційного забезпечення реалізації програм житлового бу-

дівництва, можливостей банківської системи та інших інвесторів

щодо пропозиції кредитних ресурсів для населення та забудовників,

впливу державної політики на активність учасників ринків житла

та іпотечного житлового кредитування. Методологію та результати

такого дослідження доцільно використати при створенні офіційної

статистичної бази, яка відображала б реальні тенденції на іпотечно-

му ринку.

256

РОЗДІЛ 5.

МЕХАНІЗМ РЕАЛІЗАЦІЇ ТА СУПЕРЕЧНОСТІ

РОЗВИТКУ АГРАРНОЇ ІПОТЕКИ В УКРАЇНІ

§ 13. Аналіз вітчизняних передумов розвитку аграрної іпотеки

Розвиток іпотеки в Україні залежить від економічних, соціально-

політичних, інституційних та правових передумов. Отже, в зазначе-

ному порядку ми їх і проаналізуємо.

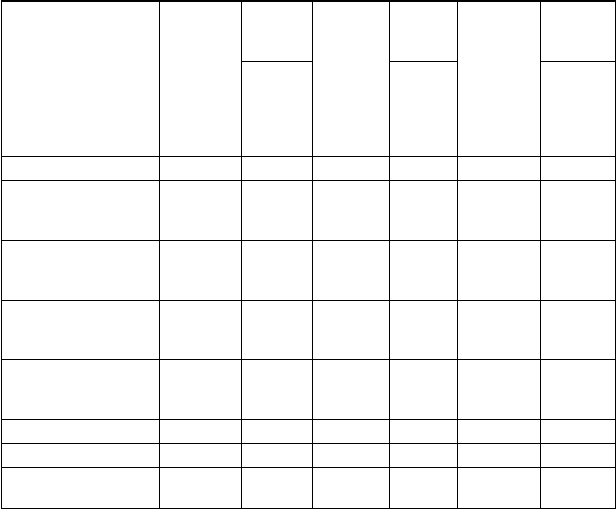

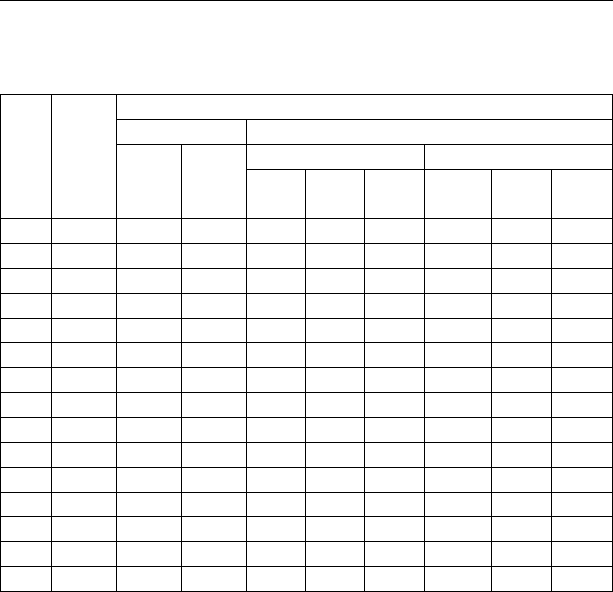

Наявність економічних передумов, насамперед, передбачає ста-

ле загальне економічне зростання. В табл. 5.1 наведено деякі з осно-

вних показників соціально-економічного розвитку України [469].

Таблиця 5.1

Деякі основні показники соціально-економічного

розвитку України в 2004-2007рр.

Показник

Фактично за січень

2005р.

Темпи

зростан-

ня, %

Фактично за січень

2006р.

Темпи

зростан-

ня, %

Фактично за січень

2007р.

Темпи

зростан-

ня, %

січень

2005р.

до січня

2004р.

січень

2006р.

до

січня

2005р.

січень

2007р.

до січня

2006р.

1234567

Валовий

внутрішній

продукт, млн грн

24 278 106,5 29 844 100,9 44108 109,3

Обсяг продукції сіль-

ського господарства,

млн грн

2050 103,7 2230 103,3 2440 106,9

Виробництво

продукції

тваринництва:

реалізація худоби

та птиці на забій (у

живій вазі), тис. т.

235,8 96,9 229,8 99,7 268,4 112,7

молоко, тис. т. 628,8 102,5 627,5 98,7 607,4 96,8

яйця, млн. шт. 836,7 112,5 932,9 111,5 993,8 106,5

Обсяг продукції

будівництва, млн грн

1665,7 98,9 1496,4 94,6 2434,9 126,3

257

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Продовження табл. 5.1

Обсяг реалізованої

промислової

продукції (робіт,

послуг), млн грн

326543,9* Х 385398,5* Х 460371,9* X

Експорт товарів та

послуг, млн дол.

США

37980,2* 139, 0** 40421,5* 106, 3** 45873,2* 113,7**

Імпорт товарів та

послуг, млн дол.

США

31004,1* 126, 7** 39052,0* 125, 7** 48846,9* 125,0**

Сальдо (+,-) 6976, 1* Х 1369, 5* Х -2973,7*

Доходи населення:

номінальні, млн грн 264 382* 122, 5** 365 923* 138, 4** 475 200* 128,2**

реальні, наявні, % Х 116, 8** Х 120, 1** X 116,1**

Середньомісячна

заробітна плата

одного працівника:

номінальна, грн 589, 62* 127, 5** 864, 91* 135, 0** 1112,0 128,6**

реальна, % Х 123, 8** Х 122, 8** X 112,8**

*Дані за попередній рік.

**У % до попереднього року.

На нашу думку, це один з основних аспектів для розвитку аграр-

ної іпотеки, оскільки, як відомо сільське господарство не є надпри-

бутковим сектором економіки, тому при нестабільній економічній

ситуації та специфічних ризиках, бажаючих інвестувати в нього

кошти не багато, а коли економіка стабілізується, з’являються тим-

часово вільні кошти у фінансового-кредитних закладах, а прибут-

ковісьть галузей народного господарства вирівнюється, крім того

з’вляються нові учасники, все більше стає зацікавлених у спряму-

вані коштів в АПК.

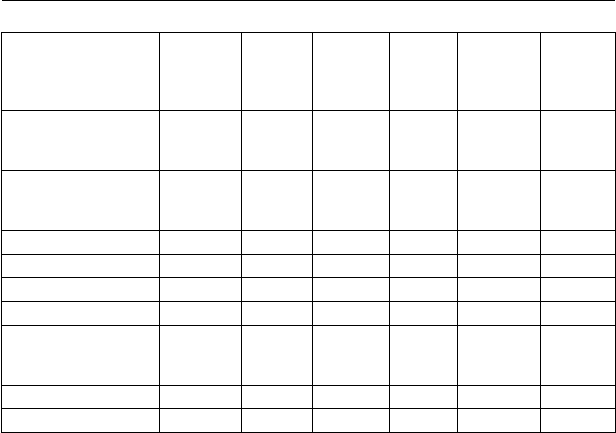

Номінальний курс національної грошової одиниці України –

гривні, з 1 січня 2002р. до 1 січня 2007р. за результатами торгів

на Українській міжбанківській валютній біржі коливався в межах

5,05 – 5,33 грн за 1 дол. США, що є підтвердженням стабільності

порівняно з періодами 1996 – 2002, 1992 – 1995рр. коли індекс ва-

лютного курсу становив – відповідно 291,15 та 70 895,67%. В табл.

5.2 показано як змінювався номінальний валютний курс гривні в

1996–2006рр. [473].

258

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Таблиця 5.2

Динаміка зміни номінального валютного курсу гривні щодо

найбільш конвертованих іноземних валют у 1996-2006рр.

(середній за період, грн за 100 од. валюти)

Роки

Доларів

США

ЄВРО

(до 1999р

ЕКЮ)

Російських

рублів**

Англійських

фунтів стерлінгів

Японських

єн*

1996 182,95 232,19 3,58 285,64 16,84

1997 186,17 211,29 3,22 305,08 15,41

1998 244,95 276,76 2,87 406,89 19,03

1999 413,04 439,33 1,67 668,45 36,61

2000 544,02 502,88 1,94 824,99 50,52

2001 537,21 481,36 1,84 773,94 44,27

2002 532,66 503,01 1,70 799,84 42,59

2003 533,27 602,44 1,74 871,28 46,03

2004 531,92 660,94 1,85 973,91 49,21

2005 512,47 638,99 1,81 933,76 46,68

2006 505,00 633,69 1,86 929,45 43,40

*За 1000 одиниць валюти.

*За 10 одиниць валюти.

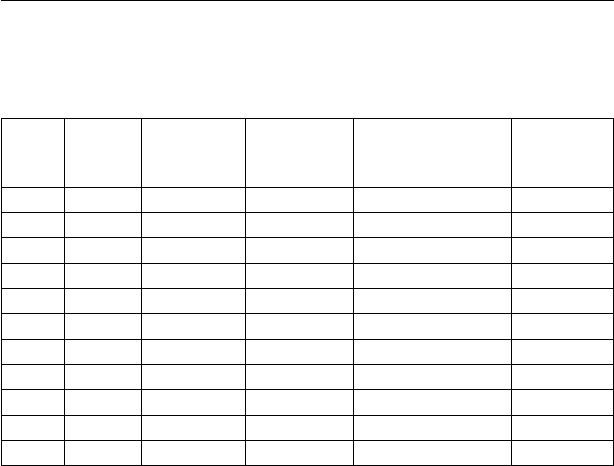

Розвиток іпотечного кредитування неможливий при високій вар-

тості кредитного капіталу. В табл. 5.3 наведено відсоткові ставки ко-

мерційних банків в 2002-2006рр., на основі якої ми можемо зробити

висновок про те, що спостерігається тенденція до їх зниження: вели-

чина відсоткової ставки за кредитами, в середньому по Україні, в на-

ціональній валюті, в 2006р. була на 9,4% меншою ніж в 2002р. [473].

Зміна відсоткових ставок в іноземній валюті в межах 1 пункту

(див. табл. 5.4), на рівні 11-12% річних свідчить про певну стабілі-

зацію в даному аспекті оскільки в 1998-2000рр. вартість кредитів в

іноземній валюті становила 17-21% річних. Суттєво зменшилася і

величина відсотку за користування позичковим капіталом в наці-

ональній валюті порівняно з тими ж 1998-2000рр., коли вона пере-

бувала на позначці 40-55% річних, а в 1992-1997рр. взагалі на рівні

50-221% річних [473].

259

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Таблиця 5.3

Середня величина відсоткових ставок

комерційних банків України у 2002-2006рр., %

Період

Відсоткові ставки за кредитами

з урахуванням овердрафту без урахування овердрафту

Усього

у тому числі

Усього

у тому числі

в націо-

нальній

валюті

в іно-

земній

валюті

в націо-

нальній

валюті

в іно-

земній

валюті

2002 20,8 24,8 11,9 17,4 22,1 12,5

2003 17,5 20,2 11,6 14,7 17,9 11,9

2004 15,2 17,9 12,3 14,5 17,3 12,3

2005 14,6 16,4 11,6 14,2 16,0 11,6

2006 14,1 15,4 11,3 13,6 15,1 11,3

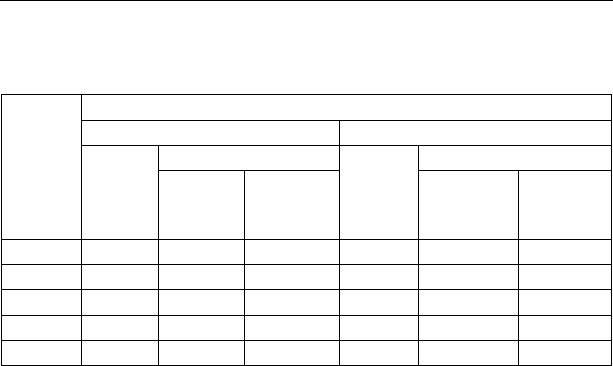

Зменшення відсоткових ставок, загальне економічне зростання та

стабільність національної валюти протягом останніх років призвели

до збільшення маси кредитів (табл. 5.4) [473]. Зріс відсоток довго-

строкових кредитів, якщо у 1992р. він становив 3,70% загальної кіль-

кості кредитів, в 1996р. – 11,13% , в 2000р. – 17,95%, в 2004р. – 54,19%,

то в 2005р. – 61,78%, а в 2006р. вже 64,85%.

Іпотечні кредити завойовують все більше популярності серед

українських громадян, які у 2007р. отримали за цим видом кредиту

40 462 млн грн, а в цілому на кінець 2007р. заборгованість за іпотеч-

ними кредитами становила 51 888 млн грн (див. табл. 5.5) [473], а за

6 останніх років вона зросла на 361,34%, оскільки на кінець 2001р.

становила 14 360 млн грн [151, c.49].

На основі вищезазначеного можемо зробити висновок, що такі

економічні передумови іпотеки, як загальне економічне зростання,

стабільність національної грошової одиниці та невисока вартість

кредитного капіталу вже сформувалися та функціонували в україн-

ській економіці (до початку економічної кризи), залишалося лише

розробити фінансовий інструментарій іпотеки, оскільки після здій-

сненного нами дослідження відповідного питання ми зрозуміли, що

тільки формувалися його елементи, розробляються деякі базові тео-

ретичні засади в житловій іпотеці. Піонером застосування іпотечних

фінансових інструментів у цій сфері можна назвати банк «Аркада».

В аграрній іпотеці все це перебуває в стані формування.

260

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Таблиця 5.4

Вимоги банків за кредитами, наданими в економіку

України в 1992-2006рр. (середні за період, млн грн)*

Період

Усього

У тому числі за видами

валют кредитів

націо-

наль-

ної

інозем-

ної

короткострокових довгострокових

усього

у нац.

валюті

у ін.

валюті

усього

у нац.

валюті

у ін.

валюті

1992 27 24 3 26 23 3 1 1 -

1993 406 385 21 396 374 21 11 11 -

1994 1558 1199 359 1381 1022 359 176 176 -

1995 4078 3029 1049 3643 2664 980 434 365 69

1996 5452 4102 1350 4845 3653 1192 607 449 158

1997 7295 5195 2100 6522 4682 1840 773 513 260

1998 8873 5117 3756 7240 4438 2801 1633 679 954

1999 11787 5716 6071 9142 4714 4428 2645 1002 1643

2000 19574 10568 9006 16060 8903 7157 3514 1665 1848

2001 28373 15845 12528 22218 13034 9184 6156 2811 3344

2002 42035 24463 17572 30185 18689 11497 11849 5774 6076

2003 67835 39563 28272 37282 24737 12545 30553 14826 15727

2004 88579 51207 37372 40575 26864 13711 48003 24343 23660

2005 143418 81274 62144 54819 39474 15346 88599 41801 46798

2006 245226 123783 121443 86193 60101 26092 159033 63681 95351

*Без урахування кредитів, наданих банками, що перебувають на стадії ліквідації.

Не менш важливою передумовою розвитку іпотеки і зокрема

аграрної іпотеки є розробка та реалізація адекватної грошово-

кредитної політики. Сучасна українська монетарна політика спря-

мована на зниження облікової ставки (табл. 5.6). Згідно з даними

таблиці 5.5 кредити стають більш дешевшими, а отже і доступними,

збільшується обсяг сукупних витрат та зайнятість (див. табл. 5.6).

Отже, ця передумова розвитку іпотеки сформувалася, але не по-

вністю, оскільки ще недостатньо функціонально розвинутий фон-

довий ринок, а за цей аспект відповідає також грошово-кредитна

політика та викликає занепокоєння динаміка рівня інфляції (табл.

5.6) [469, 473].