Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

261

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Таблиця 5.5

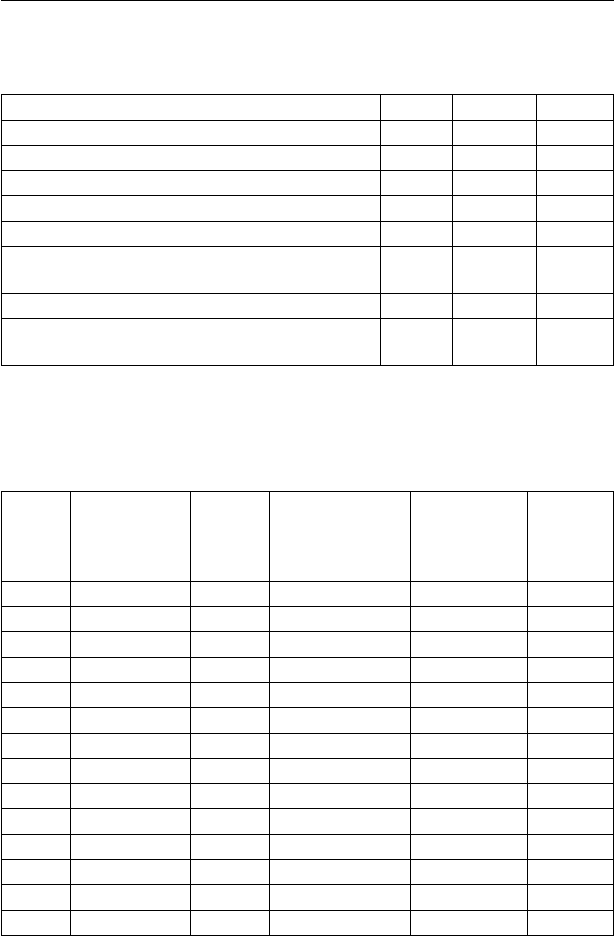

Вимоги банків за іпотечними кредитами наданими в економіку

України в 2005-2007рр.(на кінець року, млн грн)

2005р. 2006р. 2007р.

Усього 10 441 27 012 51 888

у тому числі:

у національній валюті 2 680 4 968 11 360

в іноземній валюті 7 761 22 044 40 527

із загальної суми вимог:

за кредитами, наданими суб’єктам

господарювання

3 505 6 922 11 425

за кредитами, наданими фізичним особам 6 936 20 090 40 462

Питома вага іпотечних кредитів у

загальному обсязі, %

7,3 11,0 12,2

Таблиця 5.6

Динаміка деяких макроекономічних показників

української економіка за 1992–2006 рр.(на кінець періоду)

Період

Облікова

ставка НБУ

(середньозва-

жена річна), %

Витра-

ти насе-

лення,

млн грн

Зайняті у віці

15-70 років –

всього, тис. осіб

Безробітні

у віці 15-70

років – всього,

тис. осіб

Рівень

інфляції,

%

1993 170,0 - - - 3735,0

1994 211,4 - - - 891,2

1995 114,4 - 24125,1 1437,0 377,0

1996 75,1 - 24114,0 1997,5 80,3

1997 24 - 23755,5 2330,1 15,9

1998 53,8 - 22998,4 2937,1 10,6

1999 50,7 - 19947,8 2614,3 22,7

2000 30,6 - 20175,0 2655,8 28,2

2001 19,7 - 19971,5 2455,0 12,0

2002 9,5 - 20091,2 2140,7 0,8

2003 7,0 199908 20163,0 2008,0 5,2

2004 7,5 248888 20295,7 1906,7 9,0

2005 9,2 332967 20680,0 1600,8 13,5

2006 8,5 424673 24125,1 1437,0 9,1

262

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Щодо інноваційної політики, то маємо зазначити, що заяви про

підтримку та необхідність більшої уваги та сприяння декларується

політичним керівництвом постійно. Свої погляди бачення розви-

тку інноваційної іпотечної політики висловили: президент України

В.А.Ющенко, екс-віце-прем’єр-міністр України В.В.Роговий, екс-

мер Києва О.О.Омельченко та ін. [240, 299, 475]. Практично ж все

залишається без зрушень в аграрній та комерційній іпотеках.

Дані таблиць 5.1 та 5.6 свідчать, що збільшуються доходи насе-

лення, середньомісячна заробітна плата, відповідно зростають по-

треби і витрати, зменшується кількість безробітних, отже виникає

і більша потреба в кредитах, а оскільки, наприклад, у державах Єв-

ропейського Союзу заборгованість за іпотечними кредитами сягає

25-40% валового внутрішнього продукту [299, 476], в Україні, за ни-

нішньї ситуації, що склалася на іпотечному ринку, таке співвідно-

шення настане не скоро, тому на нашу думку зростатиме кількість

іпотечних кредитів з терміном до повернення понад 5-10 років.

Будь-які операції на фінансовому ринку з дворівневою структу-

рою або/чи сектором опосередкованого фінансування здійснюють-

ся за допомогою фінансових посередників.

С.І.Кручок поділяє фінансових посередників на банківські та небан-

ківські [74, с.25]. до банківських він відносить центральний та комерційний

банки, а до небанківських: інвестиційні компанії, фондові і валютні біржі,

страхові компанії, кредитні спілки, пенсійні та інші фонди тощо [74, с.25].

М.І.Савлук та Ф.С.Мишкін поділяють фінансових посередників

на три групи:

депозитні інститути; -

договірні ощадні інститути; -

інвестиційні інститути [75, с.540; 226, 83]. -

До депозитних інститутів вони відносять комерційні банки, різ-

номанітні ощадні установи, кредитні спілки. До договірних ощадних

інститутів – страхові компанії та пенсійні фонди. До інвестиційних

інститутів – фінансові компанії, інвестиційні компанії та фонди,

взаємні фонди [75, с.540; 226, 84-88].

Отже, можна зробити висновок, що М.І.Савлук та Ф.С.Мишкін

класифікують фінансових посередників більш детально ніж

С.І.Кручок, тому надалі будемо дотримуватись їх класифікації фі-

нансових посередників.

Всі вищезазначені фінансові посередники присутні в тій чи іншій

мірі на іпотечному ринку в цілому та аграрному іпотечному ринку зо-

263

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

крема, але найбільший вплив на їх розвиток та вагу на них мають де-

позитні інститути, як такі без яких неможний процес іпотеки, бо вони

виступають в ролі кредиторів, які є одним з головних суб’єктів іпотеч-

ного ринку (див. § 6.) та відносяться до основної групи інститутів, що

діють на іпотечному ринку. Всі інші фінансові посередники відносять-

ся, на нашу думку, до допоміжної групи інститутів іпотечного ринку

і в певній мірі можуть взаємо заміняти один одного, а також втрата

чи неповноцінне функціонування когось з них несуттєво позначиться

на загальній роботі іпотечного ринку. Тому, в першу чергу, в цьому

параграфі ми розглянемо функціонування депозитних інститутів на

іпотечному ринку, зокрема комерційних банків, бо на даний момент

вони займають найбільш активну позицію на іпотечному ринку, що

підтверджує найбільш об’ємний іпотечний кредитний портфель. При

нагоді звертатимемо увагу і на інших фінансових посередників.

В Україні, зареєстровано близько 180 комерційних банків, з

яких фактично функціонують 157, а на ринку іпотечного кредиту-

вання здійснюють свою діяльність лише до 50 [151, с.49; 476]. За-

значимо, що недостатня зацікавленість певних комерційних банків

у діяльності на іпотечному ринку та в значному збільшення обсягу

довгострокових іпотечних операцій, банків, що вже працюють на

ринку пояснюється такими причинами:

• збільшення частки довгострокових іпотечних кредитів, пробле-

матичне в зв’язку з короткостроковою ресурсною базою банків

та може призвести до порушення ліквідності балансу;

• недосконалістю діючого законодавства в питаннях, що стосу-

ються іпотеки, особливо в аспектах звернення стягнення при не-

поверненні кредиту, задоволенні прав кредитора.

Проте, не зважаючи на зазначені негативні аспекти, слід зазна-

чити, зростаючу зацікавленість комерційних банків до діяльності на

ринку іпотечного кредитування. Особливо добре ця тенденція прояв-

ляється в житловій іпотеці. Це пояснюється обмеженістю сфер здій-

снення довгострокових активних операцій в Україні, тобто відсутні

достатні за обсягами, надійні довгострокові фінансові інструменти.

Вищезазначене підтверджує, що на 1 січня 2004р. частка іпотеч-

них кредитів у кредитному портфелі комерційних банків, у серед-

ньому становила 6,7%, що на 0,6% більше ніж на 1 січня 2003р., коли

цей показник був 6,1%, та на 2,2% більше ніж на 1 січня 2002р., коли

він дорівнював 4,5% [151, с.49; 467].

264

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Іпотечні кредити в Україні комерційні банки надають, не врахо-

вуючи виключення, станом на 1 січня 2008р., на таких умовах:

1. LTV – на рівні 50-75%.

2. Плата за користування кредитом коливається в таких межах:

• в іноземній валюті – 9-15%;

• в національній валюті – 11-20%.

3. Строки кредитування – 1-30 років [358, 447].

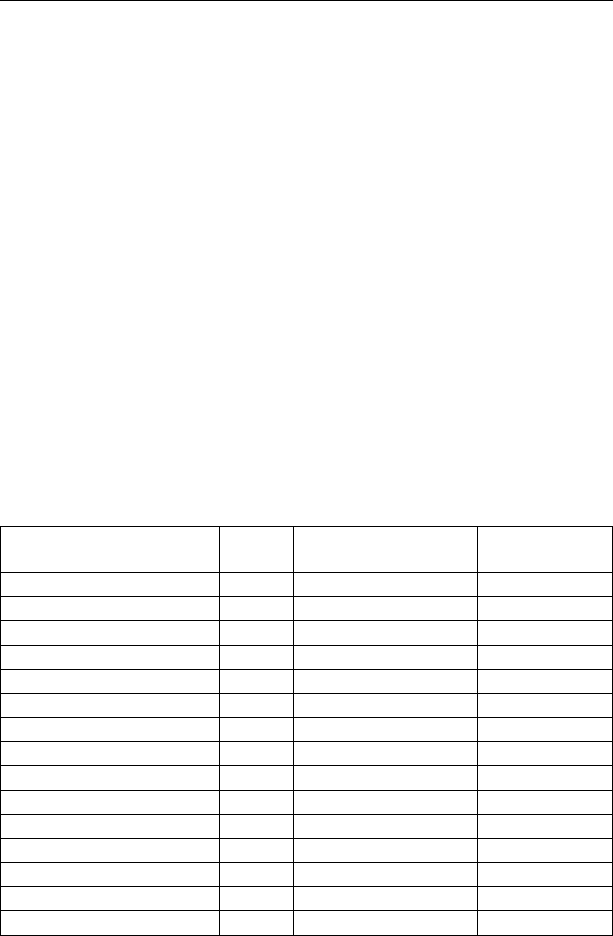

У країнах Європейського Союзу та США порівняно з ситуацією в

Україні, надання іпотечних кредитів та LTV є вищим, а процентні став-

ки за користування кредитами нижчими (див. табл. 5.7 [151, с.91-92]).

Основними операторами ринку іпотечного кредитування про-

тягом останніх двох років були: АКБ «Аркада», АКБ «Надра»,

АКБ «Правексбанк», АКБ «Промінвестбанк», АКБ «Райфазен-

банк», АКБ «Укрсоцбанк», АППБ «Аваль», ВАТ «Ощадбанк», ВАТ

«Укрексімбанк», КБ «Фінанси і кредит», ЗАТ КБ «Приватбанк». У

таблиці 5.8 показано структуру питомої ваги основних операторів

ринку іпотечного кредитування [151, с.50-51].

Таблиця 5.7

Порівняльна таблиця основних умов надання іпотечних кредитів у

деяких країнах Європейського Союзу та США станом на 01.01.2000р.

Країна LTV, %

Величина

відсоткової ставки, %

Термін

надання, років

Австрія 60 6,0-7,0 20

Великобританія 80 6,0-7,0 25

Греція 75 7,0-7,5 15-30

Данія 60-80 6,5 30

Ірландія 70-75 6,0-6,4 20

Іспанія 70-80 6,0-6,3 15-25

Італія 50-80 6,0-7,0 10-15

Нідерланди 72-125 6,5-7,0 10

Німеччина 60-93 6,0-6,5 25-30

Португалія 90 >7 25-30

США 60-80 6,0-6,5 30

Фінляндія - 6,0-6,5 -

Франція 60-80 6,0-7,0 -

Швеція 60-80 6,0-7,0 30

У середньому по вибірці ≈75 ≈6 ≈21

265

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Таблиця 5.8

Структура питомої ваги основних операторів ринку іпотечного

кредитування в 2002–2003рр., %

Фінансова установа 01.01.02 01.01.03 01.07.03

1234

АКБ «Аркада» 6,0 4,06 2,9

АКБ «Надра» 7,1 6,32 4,7

АКБ «Правексбанк» 6,3 6,72 3,9

АКБ «Промінвестбанк» 2,8 3,09 3,2

АКБ «Райфазенбанк 1,6 2,03 1,6

АКБ «Укрсоцбанк» 4,1 3,69 4,1

АППБ «Аваль» 4,9 8,15 13,7

ВАТ «Ощадбанк» 17,7 10,15 8,0

ВАТ «Укрексімбанк» 8,5 7,30 6,3

КБ «Фінанси і кредит» 0,4 0,47 0,5

ЗАТ КБ «Приватбанк» 4,7 5,11 5,4

Інші фінансові установи 36,0 42,9 45,6

З метою сприяння подальшому розвитку ринку іпотечного кре-

дитування в Україні, шляхом рефінансування іпотечних активів за

рахунок коштів, отриманих від розміщення цінних паперів, 8 жов-

тня 2004 р. була утворена Державна іпотечна установа, з статутним

капіталом 20 млн грн. Вона здійснює придбання, отримання у за-

ставу, відчуження та здійснення інших операцій з іпотечними акти-

вами, а також надання кредитів іпотечним кредиторам, виконання

зобов’язань за якими забезпечене іпотечними активами; управління

іпотечними активами, випуск цінних паперів та надання послуг з

обслуговування міжнародних кредитних ліній, кошти яких спрямо-

вуються у сферу іпотечного кредитування [471].

Партнерами Установи вже є такі комерційні банки: Брокбізнесбанк,

ВАБанк, Кредитпромбанк, Надра, Приватбанк, Родовідбанк, Укрексім-

банк, УкрСиббанк, Укрсоцбанк, Фінанси та кредит... [471]. Державна

іпотечна установа, на жаль, поки що здійснює свою діяльність у сфері

житлової іпотеки не звертаючи досить увагу на аграрну та промислову.

Інших спеціалізованих фінансових установ на момент нашого

дослідження ринку іпотечного кредитування в Україні не існувало.

На нашу думку, після проведеного дослідження законодавства, що

стосується іпотеки, правові передумови іпотеки набувають в Україні рис

266

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

притаманних розвинутим країнам світу, хоча залишається ще багато не-

врегульованих питань українського законодавства даної сфери. Зараз ми

розглянемо вже прийняті законодавчі акти, що зачіпають предмет нашої

праці, надамо рекомендації з вдосконалення та подальшого розвитку

вже існуючої законодавчої бази, стосовно іпотеки і запропонуємо, що

необхідно зробити в іпотечній законотворчості, тобто здійснимо спробу

теоретичного врегулювання правових передумов іпотеки.

Базовими, на наш погляд, відносно іпотеки в Україні є такі за-

конодавчі акти:

• Закон України «Про іпотеку»;

• Закон України «Про державну реєстрацію речових прав на не-

рухоме майно та їх обмежень»;

• Закон України «Про іпотечне кредитування, операції з консолі-

дованим іпотечним боргом та іпотечні сертифікати»;

• Закон України «Про іпотечні облігації»;

• Закон України «Про заставу».

Проаналізуємо їх детальніше.

Вперше термін «іпотека», як вже зазначолася, був визначений в

Законі України «Про заставу» [124]. У ньому також визначили по-

няття предмету іпотеки та форми іпотечного договору, врегулювали

специфіку окремих об’єктів, споруд та будівель, майнового комп-

лексу підприємства, транспортних засобів тощо, встановили права

і обов’язки заставодавця та заставоутримувача [124].

5 червня 2003р. Верховна Рада України прийняла Закон Украї-

ни «Про іпотеку», який набрав чинності з 1 січня 2004р. Він є осно-

вою для подальшого розвитку іпотеки в Україні [126].

Закон України «Про іпотеку» законодавчо закріпив ряд поло-

жень, ключовими з яких є:

1. Визначення значення термінів іпотеки, іпотекодавця, іпотеко-

держателя, майнового поручителя, боржника, нерухомого майна

(нерухомості), основного зобов’язання, наступної іпотеки, пріо-

ритету, вищого пріоритету та нижчого пріоритету.

2. Виникнення, застосування та державної реєстрації іпотеки.

3. Предмет іпотеки, умови передачі нерухомого майна в іпотеку,

вимоги, які забезпечуються іпотекою, страхування, володіння,

користування, розпорядження, збереження предмету іпотеки.

4. Права та обов’язки іпотекодавця й іпотекодержателя.

5. Особливості іпотек об’єктів права державної чи комунальної влас-

ності, земельних ділянок, об’єктів незавершеного виробництва.

267

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

6. Підстави припинення іпотеки та наступна іпотека.

7. Що є іпотечним договором та заставною?

8. Перехід прав за іпотечним договором та заставною, використан-

ня заставної для рефінансування.

9. Задоволення вимог іпотекодержателя за рахунок предмета іпо-

теки.

10. Іпотека земельних ділянок допускається з 1 січня 2008р.

11. Дія Закону не поширюється на земельні ділянки, які перебува-

ють у державній чи комунальній власності та не підлягають при-

ватизації.

12. Реалізація переданих в іпотеку земельних ділянок сільськогос-

подарського призначення при зверненні стягнення на предмет

іпотеки здійснюється на прилюдних торгах.

13. У разі передачі в іпотеку будівлі (споруди) іпотека також поши-

рюється на належну іпотекодавцю на праві власності земельну

ділянку або її частину, на якій розташована відповідна будівля

(споруда) і яка необхідна для використання цієї будівлі (спору-

ди) за цільовим призначенням, якщо ця земельна ділянка нале-

жить іншій особі і була передана іпотекодавцю в оренду (корис-

тування). Після звернення стягнення на предмет іпотеки його

новий власник набуває права і обов’язки іпотекодавця за право-

чином, яким встановлено умови оренди (користування).

14. У разі передачі в іпотеку земельної ділянки, іпотека також по-

ширюється на розташовані на ній будівлі (споруди) та об’єкти

незавершеного виробництва, які належать іпотекодавцю на пра-

ві власності.

15. Після звернення стягнення на передану в іпотеку земельну ді-

лянку, на якій розташовані будівлі (споруди), що належать ін-

шій ніж іпотекодавець особі, новий власник цієї земельної ді-

лянки зобов’язаний забезпечити власнику зазначених будівель

(споруд) ті ж умови оренди (користування) земельною ділян-

кою, що надавалися іпотекодавцем [126].

Аспекти зазначені нами в пунктах 10-15 звертають увагу на осо-

бливості іпотеки земельних ділянок, земельних ділянок сільсько-

господарського призначення та на те, що згідно з Законом у процесі

іпотеки земельна ділянка та розташована на ній будівля (споруда)

вважається єдиним предметом, тобто вони не можуть розглядати-

ся як окремі об’єкти. Це положення відповідає світовим іпотечним

стандартам [372, 439, 459, 462, 476]. Також слід звернути увагу на

268

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

процедуру звернення стягнення на майно, що є предметом іпотеки,

оскільки Закон України «Про іпотеку» суттєво захищає права іпо-

текодержателя, що проявляється:

• у першочерговості задоволення вимог іпотекодержателя перед

іншими кредиторами іпотекодавця;

• у праві іпотекодержателя на продаж предмета іпотеки, у разі не-

виконання зобов’язання іпотекодавцем;

• у праві іпотекодержателя отримати відшкодування з іншого

майна іпотекодавця, якщо сума, одержана від реалізації предме-

та іпотеки, не покриває його вимог;

• у разі звернення стягнення на передані в іпотеку житловий бу-

динок чи житлове приміщення є підставою для виселення меш-

канців;

• у передачі предмета іпотеки в управління;

• тощо [126].

Зазначимо, що в даному Законі багато уваги приділено питан-

ням заставної та її використанню для рефінансування. Заставна є

важливим фінансовим інструментом для розвитку первинного рин-

ку іпотеки та побудови вторинного, а також для забезпечення прав

іпотекодержателя, бо вона надає йому право на звернення стягнен-

ня [126].

Отже, на основі вищезазначеного, робимо висновок, що з при-

йняттям Закону України «Про іпотеку» склалася основа правових

передумов.

1 липня 2004р. був прийнятий Закон України «Про державну

реєстрацію речових прав на нерухоме майно та їх обмежень», який

набрав чинності з дня свого опублікування. Він регулює відносини,

пов’язані з державною реєстрацією речових прав на нерухоме майно

всіх форм власності, їх обмежень та право чинів щодо нерухомості.

Закон захищає власників речових прав на нерухомість, сприяє за-

безпеченню умов розвитку іпотеки, активізує інвестиційну та кре-

дитну діяльність.

Головне значення Закону для розвитку іпотеки є те, що в ньому

визначено процедуру державної реєстрації іпотек, це робить іпотечні

операції безпечнішими та прозорішими, оскільки державна реєстра-

ція є публічною і зацікавлена особа, яка має відношення до об’єкта

нерухомості, може при потребі звернутися за необхідною інформаці-

єю, бо згідно з цим Законом у державному реєстрі речових прав на не-

рухоме майно та їх обмежень відображаються усі права на об’єкт не-

269

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

рухомого майна та їх обмеження, а органи державної реєстрації прав

несуть відповідальність за своєчасність і достовірність даних [122].

19 червня 2003р. було прийнято Закон України «Про іпотечне

кредитування, операції з консолідованим іпотечним боргом та іпо-

течні сертифікати», який набрав чинності 1 січня 2004р. [127].

Законом законодавчо врегульовані питання пов’язані з іпотеч-

ним боргом, реформуванням та обслуговуванням іпотечних активів;

процедурою емісії іпотечних сертифікатів; забезпеченням виконан-

ня зобов’язань за сертифікатами; вимоги до емітентів іпотечних сер-

тифікатів; довірчою власністю і управлінням іпотечними активами;

порядок державного нагляду і регулювання іпотечного кредитуван-

ня та емісії іпотечних сертифікатів [127].

Закон України «Про іпотечне кредитування, операції з консолі-

дованим іпотечним боргом та іпотечні сертифікати», а також при-

йнятий 22 грудня 2005р. було затверджено Закон України «Про

іпотечні облігації», який набрав чинності з дня свого опублікуван-

ня [128], допомагає врегульовувати відносини в іпотечній сфері в

цілому і в системі іпотечного кредитування зокрема, є важливим

для стимулювання розвитку вторинного іпотечного ринку, оскіль-

ки закріпив в українському законодавстві основи для використання

іпотечних сертифікатів та перетворення платежів за іпотечнми ак-

тивами для виплати за іпотечними сертифікатами із застосуванням

механізмів управління майном [127].

Крім вище досліджених законодавчих актів, меншу роль, але все

ж відіграють, відносно розвитку іпотеки ще такі:

1. Господарський кодекс України.

2. Земельний кодекс України.

3. Цивільний кодекс України.

4. Закон України «Про забезпечення вимог кредиторів та реєстра-

цію обтяжень».

5. Закон України «Про організацію і формування обігу кредитних

історій».

6. Закон України «Про оренду землі».

7. Закон України «Про фінансові послуги та державне регулюван-

ня ринків фінансових послуг».

8. Закон України «Про фінансово-кредитні механізми і управлін-

ня майном при будівництві житла».

Нижче ми детальніше проаналізуємо деякі з вищезазначених

законодавчих актів в аспектах, що стосуються іпотеки, роблячи ак-

270

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

цент на аграрну іпотеку, лише зазначимо, що на момент проведення

дослідження було розроблено проект Закону України «Про Земель-

ний кадастр України», який також має опосередковане відношення

до іпотеки в цілому, і значно більше до аграрної іпотеки та знаходив-

ся на розгляді Верховної Ради України [470].

25 жовтня 2001р. було затверджено Земельний Кодекс України

в новій редакції, який набрав чинності 1 січня 2002р. [141]. Він має

найбільший, серед інших вітчизняних Кодексів, вплив на іпотеку в

цілому, та аграрну іпотеку зокрема, оскільки визначає базові засади у

розпорядженні та користуванні землею. Земельний Кодекс закріпив

ряд положень. Ключові з них для іпотеки та аграрної іпотеки такі:

• стосовно землі, земельних відносин та їх регулювання;

• принципи та завдання земельного законодавства;

• повноваження органів державної влади в галузі земельних від-

носин;

• склад та цільове призначення земель України;

• сутність земель сільськогосподарського призначення;

• права на землю: право власності на землю, право користування

землею, право земельного сервітуту та обмеження права на землю;

• набуття і реалізація права на землю;

• гарантії прав на землю;

• завдання, зміст і порядок охорони земель;

• управління в галузі використання і охорони земель;

• відповідальність за порушення земельного законодавства [141].

В Земельному Кодексі України міститься також два положен-

ня, які стримують розвиток іпотеки, особливо в частині аграрної

іпотеки. По-перше, це пункт 13 розділу Х згідно із змістом якого

на період до 1 січня 2010р. громадяни і юридичні особи можуть

набувати право власності на землі сільськогосподарського при-

значення загальною площею до 100 га, єдине виключення може

бути у випадку коли ця площа може бути збільшена у разі успад-

кування земельних ділянок [141, с.101]; все б нічого, але дрібному

землевласнику важче взяти кредит під заставу своїх земель, ніж

великому, крім того комерційні банки також надають перевагу у

роботі останнім, однією з головних причин є те що в одній і тій

же місцевості, при інших рівних умовах, зрозуміло, що більша ді-

лянка є більш вартісною і т.п. Детальніше даний аспект ми роз-

глянемо у наступномк параграфі. По-друге, це звичайно мораторій

на торгівлю землею, згідно із пунктом 15 розділу Х громадяни та