Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

281

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

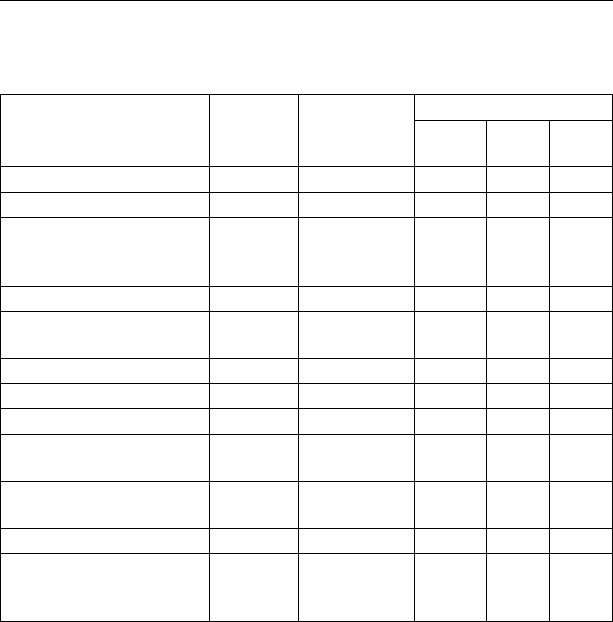

Таблиця 5.13

Розподіл сільськогосподарських угідь за видами, землевласника-

ми та землекористувачами (на 1 січня 2006р.), тис. га

Загальна

земельна

площа

Всі сільсько-

господарські

угіддя

З них:

рілля

сіно-

жаті

пасо-

вища

123456

Всього земель 60354,8 41722,2 32451,9 2429,2 5521,3

Землі сільськогоспо-

дарських підприємств і

громадян

38572,8 37039,4 30883,1 1742,1 3317,2

у тому числі:

сільськогосподарських

підприємств

23149,5 22116,7 19993,6 615,1 1178,6

з них:

колективних 198,0 129,9 102,1 7,8 18,1

державних 1444,9 1230,2 1018,1 40,0 120,9

сільськогосподарських

кооперативів

2140,0 1942,8 1679,2 86,8 136,6

сільськогосподарських

товариств

10837,8 10467,1 9492,0 288,0 515,2

громадян 15423,3 14922,7 10889,5 1127,0 2138,6

Землі інших

землекористувачів та

землевласників

21782,0 4682,8 1568,8 687,1 2204,1

Україні належить 2,3% ріллі всього світу, родючість якої викликає

заздрощі багатьох країн, це більше ніж у Франції та Німеччині разом

взятих, що також свідчить, з огляду на нинішню ситуацію в аграрному

секторі, про нерозкритий потенціал, як сільськогосподарського вироб-

ництва, так і ринку аграрної іпотеки (див. Додаток У) [370, с.346].

Отже, на основі вищезазначеного можна стверджувати, що пере-

важна більшість іпотечних передумов в Україні сформувалась.

§14. Економічні передумови запровадження іпотеки

сільськогосподарських земель

Наближення точки відліку запровадження купівлі-продажу зе-

мель сільськогосподарського призначення, яка припадає на 1 січня

282

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

2008 р., актуалізує проблему іпотеки даної категорії земельних угідь.

З відміною мораторію, власне, пов’язуються надії багатьох як вче-

них, так і практиків на суттєве поліпшення ситуації з фінансовим

забезпеченням сільськогосподарських товаровиробників. Земельна

іпотека розглядається ними як вагомий додаток до існуючих форм

фінансової підтримки аграрного сектору, найбільш ефективними

серед яких, як засвідчив досвід останніх років, виявились часткова

компенсація процентної ставки за кредитами комерційних банків за

рахунок бюджетних коштів, фінансовий лізинг, спеціальний режим

оподаткування податком на додану вартість, який передбачає зали-

шення у розпорядженні сільськогосподарських товаровиробників

цього податку.

Водночас реальні перспективи запровадження земельної іпоте-

ки в аграрному секторі, зважаючи на характер та обсяги проведеної

земельної реформи в Україні, систему відносин власності в галузі

та структуру землекористування і землеволодіння, видаються не

такими вже й оптимістичними. Об’єктом постійних наукових дис-

кусій сьогодення є питання реального предмета іпотеки виходячи

із чинної структури землекористування та землеволодіння, доціль-

ності створення спеціалізованої фінансової установи виходячи з

нинішньої структури банківської системи, ресурсного потенціалу її

суб’єктів, рівня територіальної та функціональної сегментації діяль-

ності останніх тощо. Зазначені проблеми знаходяться в колі уваги як

держави в цілому, так і практиків, безпосередньо пов’язаних із сіль-

ськогосподарським виробництвом, а також науковців-аграрників.

Результатом таких дискусій є різноманітні, часом зовсім протилеж-

ні, висновки як щодо доцільності чергової пролонгації встановле-

ного мораторію на купівлю-продаж земель сільськогосподарського

призначення (останній, до речі, був встановлений у грудні 2006 р.

Законом України «Про внесення змін до Земельного кодексу Укра-

їни щодо заборони продажу земель сільськогосподарського призна-

чення до прийняття відповідних законодавчих актів» [118], згідно з

яким купівля-продаж або іншим способом відчуження земель сіль-

ськогосподарського призначення запроваджується з 1 січня 2008

р. за умови набрання чинності законами України про державний

земельний кадастр та про ринок земель, визначивши особливості

обігу земель державної та комунальної власності і земель товарно-

го сільськогосподарського виробництва. Звертаємо увагу, що За-

кон України «Про державний земельний кадастр» вже прийнятий

283

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Верховною Радою України у березні 2007 р., проте ветований Пре-

зидентом України і вето станом на кінець квітня цього ж року не

було подолано. Що ж до закону про ринок земель, то такий на сьо-

годні підготовлений до розгляду у другому читанні. Невизначеність

ситуації із зазначеними документами дозволяє зробити висновок

про адекватність невизначеності ситуації з відміною мораторію на

купівлю-продаж земель сільськогосподарського призначення), так

і щодо повної недоцільності, а то й шкідливості, відміни такого мо-

раторію взагалі.

На ставлячи перед собою мету відстоювання якоїсь позиції, хоча

б з тієї точки зору, що іпотека земель сільськогосподарського призна-

чення є обов’язковим атрибутом в системі відносин ринкового типу

(як зазначає П.Т.Саблук, «даним механізмом на повну потужність

користуються всі країни світу з ринковою економікою. ... у США

частка іпотечного кредиту становить 60% загальної фермерської за-

боргованості» [49, c.113]), вважаємо за доцільне акцентувати увагу

на тій принциповій позиції, що жодного сенсу не мають будь-які зу-

силля держави (власне, як і наукові дослідження) у напрямі запро-

вадження земельної іпотеки в аграрному секторі без законодавчого

вирішення питання руху власності саме на цю категорію земель.

Сприймаючи іпотеку земель сільськогосподарського призна-

чення як об’єктивність, притаманну вітчизняній економіці, певну

користь в сучасних умовах вбачаємо в дослідженні об’єктивних

передумов запровадження земельної іпотеки в аграрному секторі

України. Їх виявлення дозволить мінімізувати потенційні ризики

[330] при запровадженні іпотеки землі як безпосередньо для това-

ровиробників і потенційних кредиторів, так і з точки зору аграрної

політики держави в цілому, яка цілком успішно може бути дискре-

дитована внаслідок непродуманості, непослідовності та недостат-

ньої повноти управлінських дій.

Високі темпи економічного зростання, збалансований розвиток

усіх підсистем національної економіки неможливо забезпечити без

досягнення позитивних зрушень у такому важливому її секторі як

аграрний. Внесок останнього в економічний потенціал країни до-

сить значний – аграрний сектор нині продукує 15-16% валової до-

даної вартості в країні, акумулює чверть (з урахуванням зайнятих

в особистих селянських господарствах) зайнятого в національній

економіці населення, на 95% формує ємність внутрішнього продо-

вольчого ринку за рахунок вітчизняної продукції. Аграрний сектор

284

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

економіки займає особливе місце в загальній системі суспільного

поділу праці, що зумовлено специфічним товаром, який він виро-

бляє, виконуючи при цьому життєво важливу функцію – забезпе-

чення продовольчої безпеки держави.

Водночас, як не прикро це констатувати, сьогодні можна спо-

стерігати різку невідповідність між значенням аграрного сектору і

важливістю завдань, які він вирішує в суспільстві, та станом його

ресурсного потенціалу. Системність кризи останнього зумовлена

деградацією усіх без винятку його трьох складових – трудового

(інтенсивне вивільнення працівників, погіршення вікової, освіт-

ньої, професійно-кваліфікаційної структури кадрів), земельного

(зниження родючості грунтів, підвищення рівня їх ерозії) та техніч-

ного (зменшення рівня забезпеченості сільськогосподарського ви-

робництва технічними засобами, погіршення їх структури та якос-

ті) потенціалів, що створює негативний синергічний ефект в плані

кінцевої ефективності аграрного сектору як складової частини на-

ціональної економіки.

В контексті нашого дослідження інтерес становлять дві останні

взаємопов’язані між собою складові ресурсного потенціалу галузі –

технічний (з позицій потенційного об’єкта фінансування, задля чого,

власне, і запроваджується іпотека сільськогосподарських земель;

хоча й самі технічні засоби можуть бути предметом застави, що слід

розглядати як альтернативу та/або вагоме доповнення до земельної

іпотеки) і земельний (з позицій, власне, предмета іпотеки, за рахунок

включення якого в механізми іпотечного кредитування передбачаєть-

ся фінансувати відтворення як технічних, так і земельних ресурсів,

а також забезпечувати безперебійну поточну діяльність виробників

сільгосппродукції). Технічний і земельний потенціали, таким чином,

виступають елементами однієї системи, в якій позитивна динаміка

розвитку одного забезпечує таку ж позитивну динаміку розвитку

другого. На дослідженні цих складових, власне, і зупинимось деталь-

ніше.

В загальній системі занепаду ресурсного потенціалу аграрного

сектору очевидним і, без сумніву, аксіоматичним є факт масштабної

руйнації технічного потенціалу галузі, яка проявляється у високій

фізичній зношеності основних фондів, їх моральній застарілості,

скороченні машинно-тракторного парку. Підтвердженням остан-

нього є наступні дані (табл. 5.14).

285

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

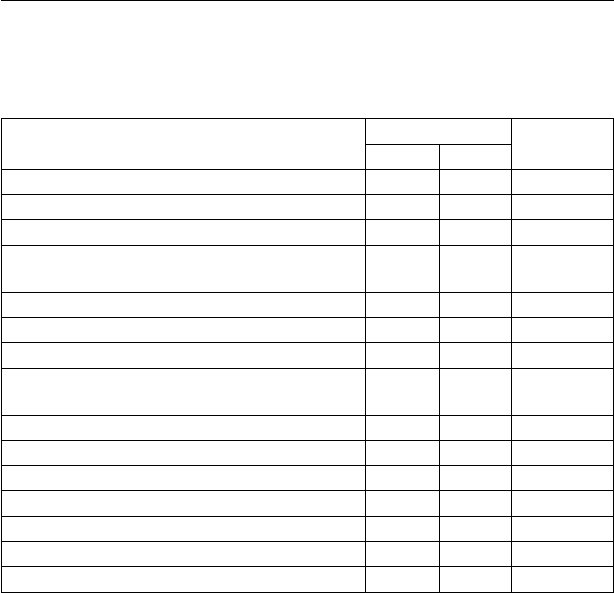

Таблиця 5.14.

Наявність тракторів і сільськогосподарських машин

на сільськогосподарських підприємствах України в 2000-2005 рр.

(на кінець року, штук)

Види машин

Роки

2005 р. у %

до 2000 р.

2000 2005

Усього тракторів 318927 216875 68,0

Усього зернозбиральних комбайнів 65240 47150 72,3

Усього сівалок 131972 96970 73,5

Сінокосарки тракторні (без косарок-

подрібнювачів)

18878 13714 72,6

Жатки валкові 34768 23105 66,5

Кукурудзозбиральні комбайни 7874 4750 60,3

Кормозбиральні комбайни 24939 14627 58,7

Бурякозбиральні машини (без

гичкозбиральних машин)

12982 8478 65,3

Льонозбиральні машини 1685 1032 61,2

Картоплезбиральні машини 3574 1947 54,9

Дощувальні машини та установки 12991 5339 41,1

Доїльні установки та агрегати 33498 16783 50,1

Роздавачі кормів для великої рогатої худоби 15755 7870 50,0

Роздавачі кормів для свиней 2960 1315 44,4

Транспортери для прибирання гною 84717 43159 50,9

Примітка. Розраховано за даними: Наявність та рух тракторів і сільськогоспо-

дарських машин в сільському господарстві. – К.: Держкомстат України, 2005. – С. 4.

Як можна побачити з даних табл. 5.14, практично за всією но-

менклатурою основних видів сільськогосподарської техніки про-

тягом 2000–2005 рр. відбулося скорочення, особливо значне – за

машинами, які використовуються у тваринництві, оскільки занепад

останнього серед сільськогосподарських галузей є найбільшим. Ско-

рочення наявного машинно-тракторного парку призводить до змен-

шення рівня забезпечення галузі основними машинами, який нині

становить усього 48-66% до потреби. Ситуація суттєво ускладню-

ється тим, що, як зазначає В.П.Ситник, «через технічні несправності

з наявних до потреби 48-66% машин четверта частина не викорис-

товується ... Близько 90% техніки, що залишилася в господарствах,

286

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

відпрацювала один й більше нормативних строків експлуатації»

[335, c.67]. Не краща ситуація в галузі і з автомобільним транспор-

том. При розрахунковій потребі, наприклад, у вантажних автомобі-

лях понад 300 тис. одиниць, фактично в наявності є усього близько

190 тисяч, з яких справних лише близько 140 тисяч [335, c.6-7].

Наведене дає підстави зробити висновок про деградацію системи

машин, порушення її відтворювального циклу, що унеможливлює

ведення високотехнологічного агровиробництва, забезпечення його

високої культури, в кінцевому підсумку зумовлює низьку продук-

тивність сільськогосподарського виробництва, значною мірою – його

невисоку економічну ефективність та звуження фінансової бази для

відтворення технічного потенціалу.

З іншого боку, високий ступінь зношеності технічних засобів в

аграрному секторі робить його малопривабливим для потенційних

кредиторів, передусім для банківського сектору. У сільськогоспо-

дарських товаровиробників інтенсивно зменшується ресурс, який

може ними використовуватися як застава при отриманні кредиту.

Комплекс проблем, накопичених в аграрній сфері, передусім в

частині забезпечення її технічними ресурсами, у своїй основі має

фінансову природу. Варто поглянути на деякі тенденції, що сфор-

мувалися у цьому напрямі і набули стійких ознак.

Джерела фінансування відтворення технічного потенціалу відо-

мі – внутрішні (прибуток, амортизація) та зовнішні (інвестиції, кре-

дити, лізинг тощо). Співвідношення між ними на кожному підпри-

ємстві різні і визначаються, насамперед, фінансовим результатом

його діяльності. В цілому ж по галузі загалом можна говорити про

надзвичайно звужені внутрішні можливості сільськогосподарських

підприємств щодо інвестування в основний капітал, адже значна

частина їх є збитковими (табл. 5.15).

З даних табл. 5.15 чітко видно, що збитковими є третина сіль-

ськогосподарських підприємств. На фоні отримання в останні роки

плюсового фінансового результату в галузі піддається сумніву зна-

чний інвестиційний потенціал сільськогосподарських товарови-

робників з огляду на стійку тенденцію отримання ними від’ємного

фінансового результату впродовж останнього п’ятиріччя минулого

століття. Наслідком такої тенденції стало формування значної кре-

диторської заборгованості, обсяг якої на кінець 2005 р. перевищив

16 млрд. гривень. При цьому лише за рік її величина в сільському

господарстві зросла більше як на 3 млрд. гривень.

287

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

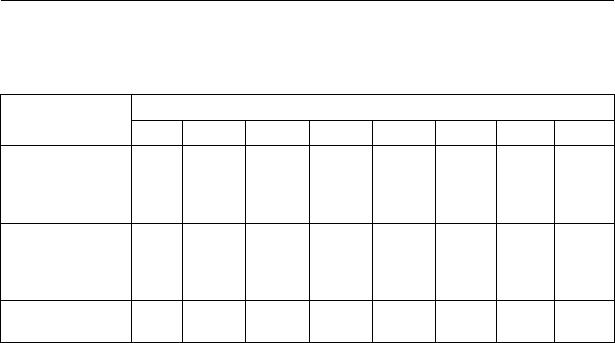

Таблиця 5.15

Основні показники діяльності сільськогосподарських

підприємств України у 1995-2006 рр.

Показники

Роки

1995 1996 1997 1998 1999 2000 2005 2006

Частка збитко-

вих сільсько-

господарських

підприємств, %:

30,2 68,5 87,2 91,9 84,2 34,5 35,3 32,4

Чистий при-

буток, збиток (-)

від усієї діяль-

ності, млн. грн.

748,1 -1395,6 -3406,5 -4060,9 -3399,1 1410,9 3464,2 2445,4

Рівень рента-

бельності, %

10,6 -11,2 -23,9 -28,3 -22,1 9,0 9,8 7,4

Примітка. За даними: Основні економічні показники роботи сільськогосподар-

ських підприємств України за 2002-2003 роки. – К.: Держкомстат України, 2004. – С. 8;

Основні економічні показники роботи сільськогосподарських підприємств України за

2006 рік. – К.: Держкомстат України, 2007. – С. 7; Діяльність підприємств – суб’єктів

підприємницької діяльності. І частина. – К.: Держкомстат України, 2005. – С. 99, 141.

Аналізуючи проблему прибутковості галузі, а відтак джерел

формування фінансових ресурсів, достатніх для забезпечення не

лише простого, але й розширеного відтворення технічного потен-

ціалу, не можна залишити осторонь питання цінового диспаритету.

Наявність останнього зводить нанівець усі потуги сільськогоспо-

дарських товаровиробників до зміцнення своїх позицій на ринку,

вимиваючи фінансову базу ефективного господарювання та ресурс-

ного оновлення. Як вірно зазначає М.Й. Малик, «процес відтворен-

ня в сільському господарстві ніколи не відбувався на власній еконо-

мічній основі, оскільки міжгалузевий обмін не був еквівалентним»

[211, c. 47].

Одночасно можна говорити, що диспаритет існує у двох площи-

нах: між цінами на сільськогосподарську та промислову продукцію,

а також в системі розподілу кінцевої ціни товару між усіма учасни-

ками забезпечення його життєвого циклу.

На користь першого свідчить, наприклад, той факт, що для при-

дбання різних видів сільськогосподарської техніки нині товарови-

робник має віддати у 3-12 разів більше сільськогосподарської про-

дукції, аніж на початку 90-х років минулого століття [3251, c.141; 35,

288

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

c.18-19]. Загальні втрати сільськогосподарських товаровиробників

від такого роду диспаритету лише за період 1991-2000 рр. склали

57,1 млрд. грн. (при тому, що всі види державної підтримки галузі за

цей же період становили лише 7,4 млрд. грн.) [335, c. 18].

Ціновий диспаритет між сільськогосподарською і промисловою

продукцією негативно позначається і на виробниках сільськогоспо-

дарської техніки, платоспроможний попит на продукцію яких в таких

умовах суттєво знижується. За оцінками фахівців, вітчизняне сіль-

госпмашинобудування нині працює в режимі 3-5% прибутковості, а

реальний попит на сільськогосподарську техніку становить в межах

10-30% від виробничих потужностей заводів, що її виробляють [335,

c.15]. В такій ситуації необхідність у державній підтримці виникає

не лише щодо споживачів сільськогосподарської техніки, але й її ви-

робників, що в умовах загального дефіциту фінансових ресурсів ро-

бить малоефективним кожний із видів такої підтримки (на підтримку

сільськогосподарського машинобудування, зокрема, впродовж остан-

ніх років з держбюджету виділяється лише 10 млн. грн.).

До вимивання фінансової бази сільськогосподарських підпри-

ємств, не меншою мірою призводить і диспаритет у структурі кін-

цевої ціни товару, що виробляється в агропродовольчій сфері. Осо-

бливо відчутний він для виробників тваринницької продукції, які

отримують лише 20% від кінцевої ціни реалізації м’ясо-молочної

продукції. Решта 4/5 виручки осідає в кишенях численних посеред-

ників у сфері торгівлі та переробки. При такому підході, як зазначає

І.Г.Кириленко, збитків зазнає лише один учасник цього ланцюга –

сільгоспвиробник [167, c.29].

В такій ситуації наявна фінансова база сільськогосподарських

підприємств виявляється надзвичайно малопотужною в плані фор-

мування реального платоспроможного попиту на досить дорогу сіль-

ськогосподарську техніку. Ймовірно, що і при запровадженні іпо-

течного кредитування сільськогосподарських товаровиробників під

заставу сільськогосподарських земель ситуація з технічним забезпе-

ченням агровиробництва, за відсутності позитивних зрушень в систе-

мі ціноутворення на сільськогосподарську продукцію, навряд чи сут-

тєво зміниться на кращу. За таких умов існуватиме досить значний

ризик втрати предмета іпотеки – земель сільськогосподарського при-

значення, що зумовлюватиме низький попит на іпотечні кредити. За

таких умов більш вигідними для галузі залишатимуться чинні схеми

підтримки сільськогосподарських товаровиробників – механізм зде-

289

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

шевлення банківських кредитів за рахунок бюджетних коштів або ж

оперативний чи фінансовий лізинг, які не передбачають іпотеки сіль-

ськогосподарських земель, є менш ризикованими та значно дешев-

шими. І навпаки, подолання цінового диспаритету в аграрній сфері

слід розглядати як вагомий крок у напрямі зростання платоспромож-

ного попиту на іпотечні кредити, навіть за існуючої на сьогодні зага-

лом високої вартості банківських кредитів. Адже частка суми коштів,

якої бракує на реалізацію того чи іншого інвестиційного проекту, яку

можна буде покрити за рахунок іпотечної позики, в умовах значно

більшої прибутковості господарства виявиться меншою. Іпотека ж, у

свою чергу, дозволить ліквідувати (або хоча б зменшити) дисбаланс

між реальним попитом на сільськогосподарську техніку та її потен-

ційною пропозицією з боку машинобудівних заводів, поліпшити фі-

нансовий стан останніх. У даному випадку можна погодитися з по-

зицією В.Л. Валентинова, що «іпотечний ринок, через забезпечення

нових джерел фінансування аграрного сектору, закладає фундамент

для формування нової якості міжгалузевих економічних відносин,

що характеризується вищим рівнем добробуту товаровиробників як

у відносному, так і абсолютному планах» [49, c.120].

Ефективним внутрішнім джерелом відтворення основних засо-

бів не є на сьогодні й амортизація. В структурі витрат на її частку

припадає всього 5,2% (проти 10-14% у 1990-1999 рр., 8% у 2000 р.), і

на такому рівні даний показник знаходиться практично шість остан-

ніх (2001-2006) років. Хоча серед усіх джерел інвестицій в основний

капітал, враховуючи прибуток та сторонні інвестиції, частка аморти-

зації є найбільшою – 60%. Проте і вона скорочується досить швидки-

ми темпами, що, як зазначає О.В.Олійник, «обумовлене декількома

причинами. ... щорічним зменшенням кількості та вартості наявної

техніки. ... залученням певної частини техніки до сільськогосподар-

ського виробництва через систему лізингових угод і послуг МТС;

нарахована на цю техніку амортизація передається її власникам, а

сільськогосподарські товаровиробники знову залишаються без неї.

... використанням значної кількості техніки через оренду майнових

паїв колишніх членів КСП; у багатьох господарствах амортизація на

цю техніку зовсім не нараховували. ... застосуванням сучасних ме-

тодів нарахування амортизації, більшість з яких встановлює норму

амортизації від залишкової вартості» [238, c.492].

У такій ситуації цілком можна погодитися з оцінкою, що нині

з усіх існуючих джерел фінансування (прибуток, амортизація, сто-

290

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

ронні інвестиції) «...на придбання сільськогосподарської техніки

щорічно може бути використано не більше 2 млрд. грн. Цей показ-

ник є межею поточної платоспроможності ринку сільськогосподар-

ської техніки» [335, c.12] (за іншими оцінками, реальні можливості

сільського господарства з придбання техніки ще менші – близько 1

млрд. грн. [294, c.48]). Власне, такі надзвичайно обмежені фінансові

ресурси, що є в розпорядженні аграрного сектору, визначають за-

галом негативну тенденцію інвестування його суб’єктами коштів в

основний капітал. За період 1990-2006 рр. загальна сума інвестицій в

основний капітал (у порівняльних цінах) в сільському господарстві

знизилась більш як у 17 разів. З розрахунку на 1 га земельних угідь

обсяг цих інвестицій ледь перевищує 10 гривень [335, c.5]. У даному

випадку слід погодитися з висновком, що «нині обсяги інвестицій

за рахунок усіх джерел фінансування не забезпечують навіть про-

стого відтворення спожитих основних засобів у галузі, що створює

реальну загрозу можливому оновленню у ближчі роки матеріально-

ресурсного потенціалу до внутрішньодержавних потреб виробни-

цтва продовольчих ресурсів та розширення їх експортних поставок»

[383, c.54].

Останнім часом ситуація в аграрному секторі ускладнюється і в

найближчій перспективі, на нашу думку, дедалі погіршуватиметься

внаслідок вичерпання потенціалу особистого сектору, який упро-

довж практично усіх років незалежності України, що супроводжува-

лися інтенсивним процесом скорочення виробництва у суспільному

секторі, взяв на себе основний тягар із забезпечення країни про-

довольством. У валовому виробництві сільськогосподарської про-

дукції на особистий підсобний сільський сектор припадало майже

70 відсотків. Через подорожчання приватного виробництва, яке із

запровадженням повноцінного ринку землі та появою ефективного

власника ще більше посилиться, з одного боку, а також вимивання

демографічної бази сільськогосподарського товарного виробництва

(внаслідок наростаючих депопуляції та безробіття на селі) – з дру-

гого, особистий сектор поступово втрачатиме свої позиції основного

виробника сільськогосподарської продукції в країні. В таких умо-

вах основний тягар із забезпечення продовольчої безпеки в країні

об’єктивно, буде перекладений на товаровиробників так званого

суспільного сектору, і останні мають бути до цього технічно готови-

ми. Цілком природно, що в такій ситуації мають бути створені на-

лежні умови для фінансового забезпечення галузі.