Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

271

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

юридичні особи, які мають у власності земельні ділянки для веден-

ня селянського (фермерського) господарства та іншого товарного

сільськогосподарського виробництва, а також громадяни Украї-

ни – власники земельних часток(паїв) не вправі до 1 січня 2008р.

продавати або іншим способом відчужувати належні їм земельні

ділянки та земельні части (паї), крім міни, передачі їх у спадщину

та при вилученні земель для суспільних потреб [141, с.101]. Ситу-

ативні наслідки цього аспекту загальновідомі, уточнимо лише, це

положення не сприяє розвитку іпотеки тому, що беручи у заста-

ву земельну ділянку, яка є власністю іпотекодавця, у разі невико-

нання останнім зобов’язання іпотекодержатель все одно не зможе

звернути стягнення.

Важливими моментами Кодексу є ті, що стосуються особливос-

тей застави земельних ділянок, згідно із пунктами 1-4 статті 133 тоб-

то такі:

• у заставу можуть передаватися земельні ділянки, які належать

громадянам та юридичним особам на праві власності;

• земельна ділянка, яка перебуває у спільній власності може бути

передана у заставу за згодою всіх співвласників;

• передача у заставу частини земельної ділянки здійснюється піс-

ля виділення її в натурі (на місцевості);

• заставодержателем земельної ділянки сільськогосподарського

призначення можуть бути лише банки [141, с.71].

Зазначені аспекти, на нашу думку, є доцільними, бо в першому

випадку чітко визначають які саме земельні ділянки є предметом

застави, у другому захищають права всіх співвласників, у третьому

кредитора, від того, щоб у заставу не надавалися віртуальні земельні

ділянки, і в четвертому сільськогосподарських товаровиробників від

втрати земельних ділянок на користь «великого капіталу», оскільки

банки, в ідеалі, звертають стягнення за для повернення кредитів, а

не заради прагнення стати власником земель сільськогосподарсько-

го призначення.

16 січня 2003р. було затверджено Цивільний Кодекс України, в

новій редакції, який набрав чинності [401]. До іпотеки з цього Ко-

дексу більше чи менше відношення мають статті: 182, 182, 202, 210,

245, 246, 331, 334, 335, 344, 347, 349, 363, 402, 572-593, 640, 657, 732,

794, 1120, 1125-1127 [401]. На найбільшу увагу заслуговують статті

572-593 параграфу 6 оскільки вони законодавчо закріпили та регу-

люють різноманітні питання пов’язані з заставою, а саме:

272

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

• поняття застави;

• підстави виникнення застави та види застав;

• предмет застави;

• нотаріальне посвідчення та реєстрація договору застави;

• застава майна, що є у спільній власності та заміна предмета за-

стави;

• ризик випадкового знищення або пошкодження предмета заста-

ви та страхування предмета застави;

• оцінка предмета застави;

• сторони у договорі застави та зміст договору застави;

• момент виникнення права застави;

• користування та розпорядження предметом застави;

• обов’язки володільця предмета застави та наступна застава;

• правові наслідки невиконання зобов’язання забезпеченого за-

ставою;

• звернення стягнення та реалізація предмету застави;

• дострокове виконання зобов’язання забезпеченого заставою;

• припинення права застави [401].

В інших зазначених статтях Кодексу визначено аспекти про на-

ступне:

• нерухомі та рухомі речі;

• державну реєстрацію нерухомості;

• поняття, види та державну реєстрацію право чинів;

• набуття та припинення права власності;

• форми окремих видів договорів;

• тощо [401].

18 листопада 2003р. було прийнято Закон України «Про забез-

печення вимог кредиторів та реєстрацію обтяжень», який набрав

чинності 1 січня 2004р. [123]. Він визначає правовий режим регу-

лювання обтяжень рухомого майна, а для іпотеки корисний тим, що

законодавчо закріпив черговість пріорітетів задоволення вимог кре-

диторів за рахунок реалізації рухомого майна боржників, у випадку,

якщо вимоги іпотекодержателя не були задоволені в повному обсязі

за рахунок предмета застави. Основне завдання Закону створення

реєстру обтяжень рухомого майна, це дозволить потенційним та іс-

нуючим кредиторам більш якісно оцінити фінансовий стан можли-

вого позичальника, оскільки деякі кредитори аналізуючи ситуацію

з нерухомим майном, не звертають уваги на рухоме, бо мали місце

випадки, як в українській так і у світовій практиці, коли декілька

273

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

кредиторів не мали змоги задовольнити свої вимоги за рахунок не-

рухомого майна, як заставленого так і вільного від будь-яких об-

тяжень, розраховували у випадку критичної ситуації і на рухоме, а

воно виявлялося заставленим, або не належало вже позичальнику з

якоїсь іншої причини, наприклад було задоволено вимоги продав-

ця, який продав це рухоме майно в кредит чи розстрочку, а з ним

не розрахувалися, згідно із абзацем 1 статті 15 Закону такий про-

давець має вищий пріорітет перед іншими обтяжувачами [123]. Це

стосується переважно ситуацій коли один і той самий об’єкт неру-

хомості є предметом декількох іпотек, а крім того позичальник має

зобов’язання перед іншими кредиторами, які претендують на пер-

шочерговість задоволення своїх вимог рухомим майном боржника,

бо як відомо першочергове право звернення стягнення на нерухоме

майно належить іпотекодержателю.

23 червня 2005р. було прийнято Закон України «Про організа-

цію формування та обігу кредитних історій», який набрав чиннос-

ті через шість місяців з дня його опублікування, тобто 23 грудня

2005р. [131]. Даний Закон визначає правові та організаційні засади

формування і ведення кредитних історій, права суб’єктів кредитних

історій, вимоги до захисту інформації, що складає кредитну історію,

порядок утворення, діяльності та ліквідації бюро кредитних історій

[131]. Для іпотеки в цілому, та аграрної іпотеки зокрема Закон багато

значить та є корисним, оскільки фінансові операції пов’язані з іпоте-

кою, в своїй переважній більшості мають довгостроковий характер

та суттєвий рівень ризику невиконання зобов’язань, бо невідомо, що

може трапитися за 10, 20, 30 років. Завдяки Закону, формуванню

та обігу кредитних історій, можливий більш детальний аналіз по-

тенційного позичальника, стає зрозуміліше, як він виконував свої

попередні грошові зобов’язання.

6 жовтня 1998р. було прийнято Закон України «Про оренду

землі» [132]. Він має відношення до становлення та розвитку іпо-

теки в Україні не тільки тим, що земля є нерухомим майном, а для

аграрної іпотеки земля є найголовнішим інструментом, а тим, що

окрім земельної ділянки предметом іпотеки може бути право орен-

ди земельної ділянки, а при діючому мораторії та обмеженнях щодо

відчуження земельних ділянок, передача в іпотеку права оренди

земельних ділянок є єдино можливим шляхом використання зе-

мельних ділянок сільськогосподарського призначення в іпотеці. В

Законі визначено поняття терміну оренда землі – це засноване на

274

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

договорі строкове платне володіння і користування земельною ді-

лянкою, необхідною орендареві для проведення підприємницької та

інших видів діяльності [132].

Відомо, що предметом іпотеки може бути не тільки земельна ді-

лянка, а й право оренди земельної ділянки, тому слід зазначити, що

в Україні на 01.01.05р. 4822,0 тис. договорів оренди землі укладених

власниками права на земельну частку, з них:

• на 1-3 роки – 1142,0 тис. договорів;

• на 4-5 років – 2972,9 тис. договорів;

• на 6-10 років – 575,0 тис. договорів;

• на 10 років і більше – 132,1 тис. договорів.

Площа наданих в оренду земельних часток становить 18,8 млн

га. Середній розмір орендної плати становить 124,7 грн/га. Загальна

сума виплат за оренду земельних часток (паїв) згідно з укладеними

договорами на 2005 рік становить 2,3 млрд грн. Фактично випла-

чено за оренду земельних часток у 2005р. 2,1 млрд грн, при цьому

використовувалися як натуральна (сільськогосподарською продук-

цією) так і грошова форми розрахунків [470].

12 червня 2001р. було прийнято Закон України «Про фінансові

послуги та державне регулювання ринків фінансових послуг», який

набрав чинності з дня свого опублікування [136]. Він встановлює

загальні правові засади у сфері надання фінансових послуг, захищає

інтереси споживачів фінансових послуг, забезпечує діяльність і роз-

виток ринку фінансових послуг в Україні [136], а оскільки можна

стверджувати, про те, що іпотечний ринок є частиною фінансового

ринку, а іпотечні послуги займають все більший обсяг серед фінан-

сових послуг, тому даний Закон суттєво впливає на розвиток іпоте-

ки. Підтвердженням вірності цього твердження є те, що згідно цього

Закону фінансова послуга – це операції з фінансовими активами,

що здійснюються в інтересах третіх осіб за власний рахунок чи за

рахунок цих осіб, а у випадках передбачених законодавством, – і за

рахунок залучених від інших осіб фінансових активів, з метою отри-

мання прибутку або збереження реальної вартості фінансових акти-

ві, а ринки фінансових послуг – сфера діяльності учасників ринків

фінансових послуг з метою надання та споживання певних фінансо-

вих послуг [136]. До ринків фінансових послуг належать професійні

послуги на ринках банківських послуг, страхових послуг, інвести-

ційних послуг, операцій з цінними паперами та інших видах ринків,

що забезпечують обіг фінансових активів [136]. До інших видів рин-

275

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

ків, що забезпечують обіг фінансових активів, ми відносимо іпотеч-

ний ринок, оскільки він відповідає зазначеним ознакам. Фінансови-

ми послугами вважаються, окрім деяких інших, що не стосуються

нашого дослідження, такі:

• випуск платіжних документів, кліринг, інші форми забезпечен-

ня розрахунків;

• довірче управління фінансовими активами;

• залучення фінансових активів із зобов'язанням щодо наступно-

го їх повернення;

• фінансовий лізинг;

• надання коштів у позику, в тому числі і на умовах фінансового

кредиту;

• надання гарантій та поручительств;

• послуги у сфері страхування;

• торгівля цінними паперами;

• факторинг;

• тощо [136].

Згідно із зазначеним ми небезпідставно вважаємо іпотечні по-

слуги формою фінансових послуг.

Законодавчим актом, який надав поштовх у розвитку іпотеки в

Україні та продовжує стимулювати і сприяти цьому розвитку є Указ

Президента України від 8 серпня 2002р. «Про заходи щодо розвитку

іпотечного ринку в Україні» [382]. Указом затверджено пріоритет-

ні напрями та заходи стосовно розвитку іпотеки, проаналізувавши

його зміст, ми зрозуміли, що всі постанови та завдання Президента

виконані, або перебувають на завершальній стадії виконання. Отже,

можемо зробити висновок, що правові передумови іпотеки в Укра-

їні сформовано, а на їх основі доцільно збудувати правову струк-

туру іпотеки і починати формувати та розвивати іпотечний ринок

в цілому, а ринок аграрної іпотеки зокрема. Можливо, що першою

ластівкою такого процесу, в частині аграрної іпотеки є Проект За-

конів України «Про державний земельний кадастр» та «Про ринок

земель» [282, 284].

Сільське господарство в Україні, як і в світі в цілому є одним

з найдавніших видів економічної діяльності. У зв’язку із своїм

географо-природно-кліматичним розташуванням українська земля

була спочатку житницею Російської Імперії, потім Радянського Со-

юзу, а при подальшому розвитку аграрної сфери в нашій державі,

може зайняти відповідне місце в об’єднаній Європі. Сталий та ефек-

276

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

тивно функціонуючий аграрний іпотечний ринок буде суттєвою

допомогою вітчизняним товаровиробникам сільськогосподарської

продукції у закріпленні на нинішніх та завоюванні нових ринків

збуту. Оскільки розвитку агропромислового комплексу та аграрної

іпотеки досить взаємопов’язані, розглянемо ситуацію, що склалася

в сільському господарстві.

Дані Додатку М свідчать, що сільське господарство займає не

останнє місце в структурі одержання доданої вартості, але далеко і

не перше, протягом 2002-2005рр. його питома вага в ній знизилася

від 14,6 до 10,9% [370, с.39].

З Додатку Н можна простежити динаміку хоча й повільного,

але все ж зростання виробництва валової продукції сільського гос-

подарства України з 2000р. до 2005р., не враховуючи неврожайний

2003р., проте порівняно з 1990р., вона залишається на досить неви-

сокому рівні [369, с.161].

У Додатку О відображено динаміку виробництва валової про-

дукції сільського господарства України на одну особу. Лідером в

цьому показнику протягом 1990-2005рр. є не найкраща з позиції

якості земель та природно-кліматичних умов Чернігівська область.

На наступних місцях розташувалися відповідно Кіровоградська,

Черкаська, Полтавська, Вінницька області які є найсприятливіши-

ми для ведення агропромислового виробництва в Україні і т.д. [369,

с.163].

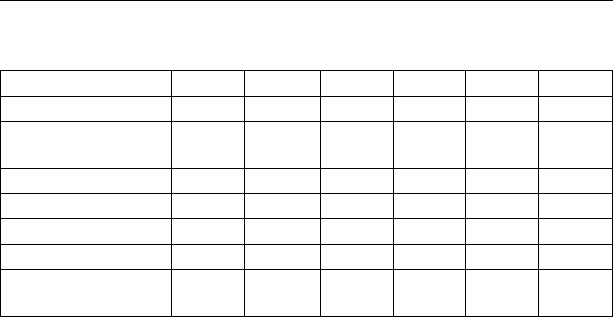

В табл. 5.9 показано, що державними є тільки 0,7% підпри-

ємств від загальної кількість зареєстрованих господарюючих

суб’єктів у сільському господарстві України. Переважна біль-

шість підприємств класифікуються, як фермерські господарства,

їх у нашій державі 42447, або 73,3% загальної кількості [370, с.52],

51,9% сільськогосподарських підприємств у своєму користуван-

ні мають сільськогосподарські угіддя 500,0 – 3000,0 га, 32,4%

сільськогосподарських підприємств користуються сільськогос-

подарськими угіддями 3000,1 – 10000,0 га, і лише у 2,5% сіль-

ськогосподарських підприємств площа сільськогосподарських

угідь перевищує 10000,0 га. Це дає можливість стверджувати, що

в Україні переважна більшість аграрних товаровиробників на-

лежать до класів середнього та дрібного землекористувача (табл.

5.10) [367, с.85; 370, с.52; 371, с.146].

277

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Таблиця 5.9

Загальна кількість діючих господарюючих суб’єктів у сільському

господарстві України за організаційно-правовими

формами господарювання на 01.01.06р.

Кількість % до загальної кількості

Всього 57877 100,0

Господарські товариства 7900 13,7

Приватні підприємства 4123 7,1

Виробничі кооперативи 1521 2,6

Фермерські господарства 42447 73,3

Державні підприємства 386 0,7

Підприємства інших форм

господарювання

1500 2,6

Українські сільськогосподарські підприємства в 2005р. отри-

мали прибуток у розмірі 3584,8 млн грн, що можна віднести до

їх здобутків, якщо порівняти з попередніми роками (Додаток

П) [369, с.170; 370, с.212]. Рівень рентабельності сільськогоспо-

дарських підприємств в цілому по Україні в 2005р. також суттє-

во зріс порівняно з 2000-2003рр., але зрозуміло , що 14,6% це не

37,3% – 1990р., тобто не та величина якою можна пишатися, хоча

вона дає надію, що у вітчизняному аграрному секторі почалися

процеси, що приведуть до його процвітання (Додаток Р) [369,

с.171; 370, с.213].

В табл. 5.11 представлено порівняння фінансових результатів

сільського господарства з деякими іншими видами економічної

діяльності в Україні, згідно якого аграрний сектор має найнижчу

прибутковість порівняно з іншими галузями в 2001-2005рр., що не

є сприятливим для притоку кредитного капіталу, хоча ще в 2000р.

воно за величиною прибутку поступалося лише промисловості

[371, с.57].

278

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

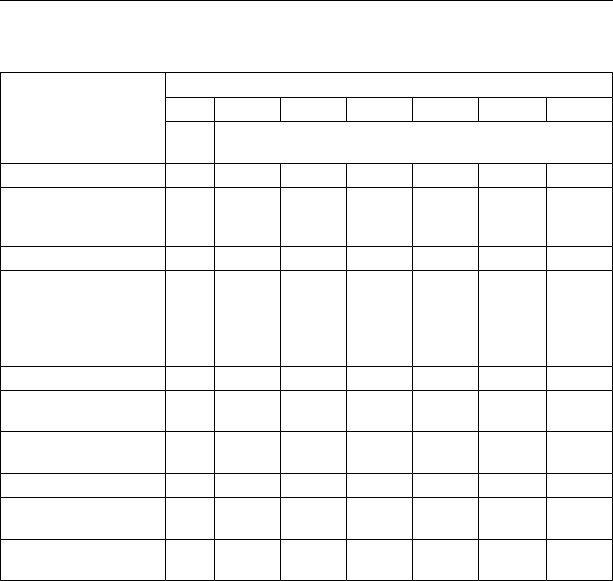

Таблиця 5.10

Структурний розподіл аграрних товаровиробників за площею

сільськогосподарських угідь на 01.01.06р.

Всього

% до

загальної

кількості

Площа

сільськогос-

подарських

угідь, тис. га

% до загальної

площі сільськогос-

подарських угідь

підприємств

1234 5

Підприємства, що

мали сільськогос-

подарські угіддя

53248 92,0 21717,0 100,0

у тому числі, га

До 5,0 6322 10,9 20,5 0,1

5,1-10,0 4434 7,7 35,3 0,1

10,1-20,0 5335 9,2 82,9 0,4

20,1-50,0 15258 26,4 581,3 2,7

50,1-100,0 4587 7,9 325,5 1,5

100,1-500,0 7348 12,7 1818,1 8,4

500,1-1000,0 3220 5,6 2344,6 10,8

1000,1-2000,0 3537 6,1 5073,8 23,4

2000,1-3000,0 1583 2,7 3851,7 17,7

3000,1-4000,0 793 1,4 2735,0 12,6

4000,1-5000,0 365 0,6 1623,3 7,5

5000,1-7000,0 324 0,5 1849,8 8,5

7000,1-10000,0 101 0,2 833,8 3,8

більше 10000,0 41 0,1 541,4 2,5

Підприємства, що

не мали сільсько-

господарських угідь

4629 8,0 x x

279

Розділ 5. Механізм реалізації та суперечності розвитку аграрної іпотеки в україні

Таблиця 5.11

Фінансовий результат за видами економічної діяльності, млн грн

2000р. 2001р. 2002р. 2003р. 2004р. 2005р.

Прибуток, збиток (-) 13933,0 18740,6 14641,2 19643,3 44578,4 64370,8

Сільське

господарство

1752,4 899,1 -254,6 769,5 2768,0 3702,4

Промисловість 8834,6 8537,2 2866,5 7137,0 18936,9 28264,3

Торгівля 1195,1 2352,0 4356,4 573,7 6930,2 9464,2

Транспорт і зв’язок 706,7 4135,7 4269,4 5805,2 6665,6 9629,7

Фінансова діяльність 1211,7 2344,9 2358,1 4252,7 7058,0 9334,3

Інші види еконо-

мічної діяльності

232,5 471,7 1045,4 1105,2 2219,7 3975,9

Дані таблиці 5.12 дають уявлення, про вартісне вираження пред-

метів іпотеки в сільському господарстві, окрім земельних ділянок

[370, с.182]. На 01.01.06р. основні засоби сільського господарства

України коштували 46851,7 млн грн, а будівлі, споруди і передаваль-

ні пристрої – 20415,8 млн грн, за умов ефективно функціонуючого

ринку аграрної іпотеки, при співвідношенні суми кредиту до вар-

тості заставленої нерухомості (LTV) на рівні 60% аграрні підпри-

ємства могли отримати доступ до кредитів на рівні 28111,02 млн грн

та 12249,48 млн грн відповідно.

Поглянемо на Додаток С, з якого видно, що урожайність, однієї

з основних груп культур, зернових і зернобобових, в 1990-2005рр.,

в Україні становила 19,4-28,3 ц/га, в Нідерландах – 67,3-82,2; в

Китаї – 50,1-81,5; у Франції 60,1-74,0; в Німеччині – 53,5-70,2 ц/

га тощо. Стає зрозумілим реальний стан справ у вітчизняному

аграрному секторі, та неймовірний його потенціал [370, с.348].

Дані Додатку С свідчать про неефективне господарювання та ви-

користання сільськогосподарських угіддь в Україні. Сталий ринок

аграрної іпотеки створить умови до розподілу довготермінових

кредитних ресурсів та перерозподілу нерухомості, зокрема земель

сільськогосподарського призначення на користь більш підготов-

лених користувачів, що приведе до ефективнішого використання

потенційних ресурсів, загального розвитку і процвітання аграрної

галузі нашої держави.

280

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Таблиця 5.12

Основні засоби сільського господарства України

(у фактичних цінах на кінець року)

Роки

1990 2000 2001 2002 2003 2004 2005

млрд

крб.

млн грн.

12345678

Основні засоби у

сільському господар-

стві – усього

86,9 87763,8 71760,4 60190,0 52195,0 47034,1 46851,7

у тому числі:

основні засоби

сільськогосподар-

ського призначення

за основним видом

діяльності*

70,9 72778,8 57618,4 47660,4 41099,3 37572,9 37671,3

з них:

будівлі, споруди і пе-

редавальні пристрої

40,6 53607,0 39323,9 31268,5 25709,1 22201,5 20415,8

машини і облад-

нання

11,8 11532,6 9577,4 8771,8 8253,3 8803,3 10145,9

транспортні засоби 3,2 3548,9 3415,3 2988,8 2847,4 2865,0 3286,1

робоча та продук-

тивна худоба

6,6 1711,1 644,9 724,2 605,6 623,8 653,1

багаторічні наса-

дження

2,2 1150,4 1079,5 1033,2 1173,5 988,4 1058,8

*До 2000р. – основні виробничі фонди.

Головним засобом сільськогосподарського виробництва були і

залишаються земельні ділянки, базовим предметом іпотеки також

є земельні ділянки сільськогосподарського призначення. Всього в

Україні станом на 01.01.06р. 42942,6 тис. га земель сільськогоспо-

дарського призначення (Додаток Т) [368, с.487; 370, с.216-217].

Сільськогосподарські підприємства і громадяни мають у сво-

єму користуванні та розпорядженні 30883,1 тис. га ріллі, а також

1742,1,8 тис. га сіножатей та 3317,2 тис. га пасовищ, в цілому ж в

Україні 32451,9 тис. га ріллі, 2429,2 тис. га сіножатей та 5521,3 тис.

га пасовищ (табл. 5.13) [370, с.67].