Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

341

Розділ 6. Іпотечне кредитування під заставу сільськогосподарських угідь

Завдання полягає в тому, щоб визначити, якими функціями від

t повинні бути x і y, щоб на цих функціях функціонал R приймав

мінімальне значення.

Ринкову вартість землі, будемо представляти, як функцію:

()

824,147 5247,11lgytξ=+ +

(детальніше див. нижче).

Для підбору функції, яка описує залежність відсоткової ставки

від часу, візьмемо часовий ряд довжиною в 8 елементів. Скориста-

ємось пакетом обробки статистичного аналізу SPSS для Windows.

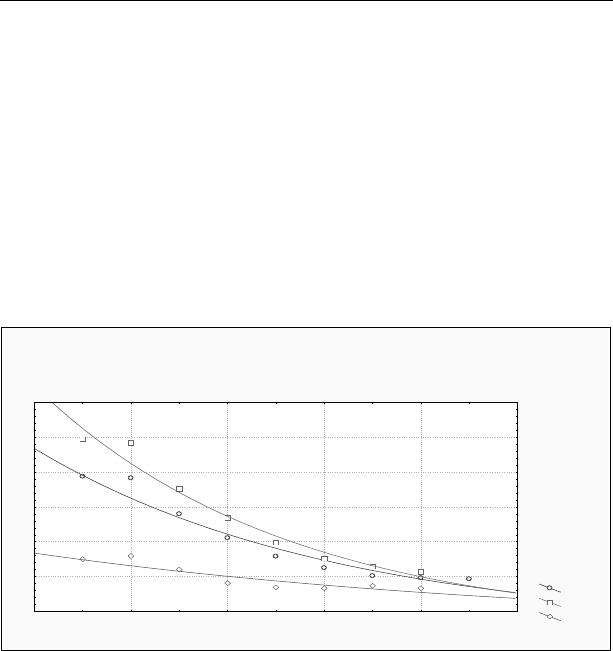

Розглянемо окремо ряди, які описують такі відсоткові ставки (див.

рис.6.1):

• у національній валюті;

• у іноземній валюті;

• середні перших двох.

VAR2

VAR3

VAR4

Scatterplot (kalivo5.STA 10v*21c)

VAR2=51,862*exp( -0,162*x)+eps

VAR3=69,881*exp( -0,193*x)+eps

VAR4=21,737*exp( -0,092*x)+eps

VAR1

5

15

25

35

45

55

65

0246810

Рис.6.1 Динаміки змін величин відсоткових ставок: у національній валюті,

в іноземній валюті та їх середня

Найкращим чином дані часові ряди описуються експоненціаль-

ними функціями (рис.5.1):

0,162

2 51,862

x

VAR e ξ

−

=+

;

0,193

3 69,881

x

VAR e ξ

−

=+

;

0,092

4 21,737

x

VAR e ξ

−

=+

;

де

1VAR

– досліджуваний період часу (роки);

2VAR

– динаміка середньої відсоткової ставки;

342

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

3VAR

– динаміка відсоткової ставки в національній грошовій одиниці;

4VAR

– динаміка відсоткової ставки в іноземній валюті (долар США).

Загальні дисперсії рівні 11444,68; 1664,92 та 107,12.

Залишкові дисперсії для цих моделей відповідно рівні 45,98;

54,09 та 17,35.

Адекватність моделей описуваним процесам перевіряли за до-

помогою критерію Фішера-Снедекора [67, с.467]. Статистичне зна-

чення

F

розраховують, як відношення дисперсії регресії до залиш-

кової дисперсії. Відповідні значення обчислюваних статистик рівні

– 167,25; 178,68 та 31,06.

Табличне значення дисперсійного відношення при 5-% рівні

значимості та степенях свободи 1 та 6,

99,5=F

[67, с.467].

Оскільки отримані статистики більші табличного значення, то

можна зробити висновок з ймовірністю 0,95, що регресійні рівняння

добре описують відповідні часові ряди, тобто моделі адекватні опи-

суваним явищам.

Для середнього значення відсоткової ставки пояснювальна дис-

персія приблизно дорівнює 96%.

Ціна землі є функція від часу. Дослідимо часовий ряд триваліс-

тю у 9 років. Скористаємося функціями аналізу рядів пакету оброб-

ки статистичного аналізу SPSS для Windows.

Для визначення параметрів регресійної функції скористаємося ме-

тодом найменших квадратів. В основі цього методу знаходиться така

вимога: сума квадратів відхилень фактичних значень результативної

ознаки (y) від їх значень, отриманих за рівнянням регресії (

.теор

y

), по-

винна бути мінімальною, тобто:

min,)()(

2

1

→−=

∑

=

i

n

i

i

yyF χ

(7)

де

i

y

– рівні фактичного ряду;

i

y

– рівні теоретичного ряду.

Найкращий тренд буде мати найменшу залишкову дисперсію,

яку знаходять за формулою:

,)(

1

2

1

2

0 i

n

i

i

yy

kn

S −

−

=

∑

=

(8)

де n – кількість років спостереження;

k – кількість параметрів функціЇ тренду.

343

Розділ 6. Іпотечне кредитування під заставу сільськогосподарських угідь

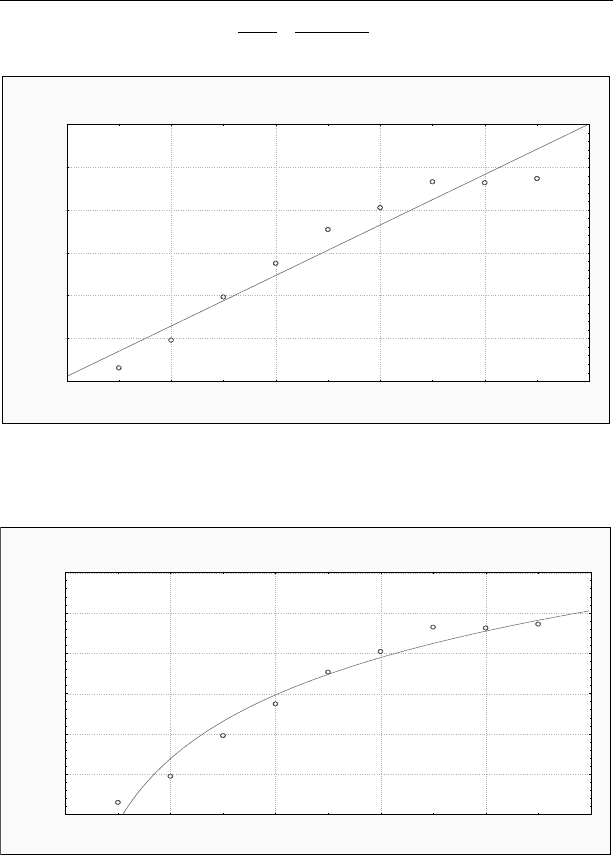

Для порівняння було вибрано дві моделі ціни землі: лінійна –

y = 1115,64 + 589,983t + ξ та логарифмічна – y = 824,147 + 5247,11log (t) + ξ.

У випадку лінійного тренду залишкова дисперсія дорівнює

203668,6; у випадку логарифмічного тренду залишкове середньо-

квадратичне відхилення становить 116976,2.

Для лінійного тренду дисперсія регресії (

1

S

) дорівнює 20884820,

залишкова дисперсія (

0

S

), як зазначалося вище рівна 203668,6.

Позначимо відношення величини дисперсії регресії до залишко-

вої дисперсії через

F

і обчислимо його:

1

0

20884820,0

102,53.

203668,6

S

F

S

== =

(9)

На рівні значимості

0,05ρ =

і степенями свободи 1 у чисельнику

і 7 у знаменнику візьмемо табличне значення

F

з таблиць Фішера-

Снедекора [67, с.467].

.

5,59.

табл

F =

Порівняємо розрахункове значення

F

з табличним:

F

>

.табл

F

.

Можемо зробити висновок, що лінійний тренд добре описує дослі-

джувану сукупність точок. Судження зроблене з ймовірністю 0,95.

Але, здійснюючи візуальний аналіз видів функцій, відібраних

нами (див. рис. 6.2, 6.3, де y відображається динаміка зміни вар-

тості земельних ділянок сільськогосподарського призначення в

1998-2006рр., а t відповідно зазначений період часу) параметри яких

знайдені на основі методу найменших квадратів:

y = 1115,64 + 589,983t + ξ;

y = 824,147 + 5247,11log (t) + ξ;

легко бачити, що логарифмічна функція краще описує дослі-

джуваний ряд. І справді, дисперсія регресії у цьому випадку рівна

21491807, залишкова дисперсія

22310640

2

0

=S

.

Розрахункове значення F = 183,7, що значно більше від його зна-

чення для лінійного тренду (102,53).

Порівняємо залишкові середньоквадратичні відхилення отрима-

ні від розрахунків за обома трендами.

2

0.

451,32

лін

S =

,

2

0.

342,02

лог

S =

.

Висуваємо нульову гіпотезу

0

H

:

2

.0

2

.0 логлін

SS =

.

Перевіримо її за критерієм Фішера-Снедекора [67, с.467]. Роз-

рахуємо відношення більшого середньоквадратичного відхилення

до меншого:

344

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

2

0.

2

0.

203688,6

1, 7 4

116976,2

лін

лог

S

F

S

== =

. (10)

Scatterplot

y=1115,64+589,983*t+eps

t

y

1000

2000

3000

4000

5000

6000

7000

0246810

Рис. 6.2. Динаміка зміни вартості земельних

ділянок сільськогосподарського призначення у випадку лінійного тренду

Scatterplot

y=824,147+5247,11*log10(t)+eps

t

y

1000

2000

3000

4000

5000

6000

7000

0246810

Рис. 6.3. Динаміка зміни вартості земельних ділянок

сільськогосподарського призначення у випадку логарифмічного тренду

345

Розділ 6. Іпотечне кредитування під заставу сільськогосподарських угідь

Візьмемо з таблиць Фішера-Снедекора на рівні значимості

0,05p =

і 7 степенями свободи у чисельнику та 7 степенями свободи

у знаменнику табличне значення

F

.

.

3, 79

табл

F =

.

Маємо

F

<

.табл

F

. Це означає, що ми можемо стверджувати, що

залишкові дисперсії рівні, тобто гіпотеза

0

H

не відкидається, тобто

справедлива гіпотеза:

2

.0

2

.0 логлін

SS ≠

.

Проте, як зазначалося вище, здійснюючи візуальний аналіз ми

прийшли висновку, що логарифмічна функція краще підходить для

опису часового ряду, що розглядається. Отже, ціна на земельні ді-

лянки сільськогосподарського призначення може бути прогнозова-

на за такою функцією:

y = 824,147 + 5247,11log (t) + ξ.

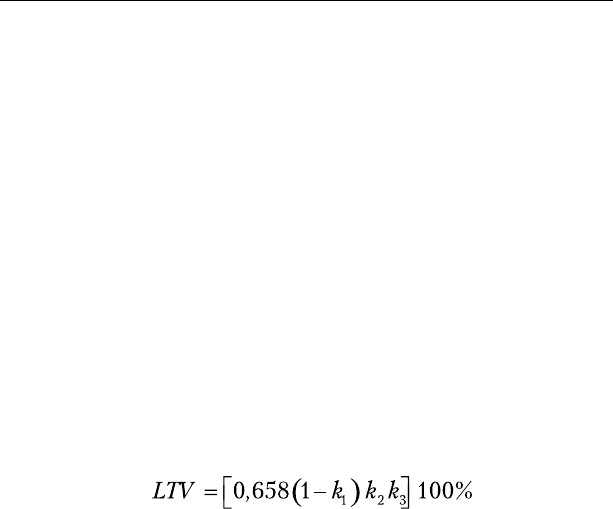

Тобто, коефіцієнт k3 ми визначаємо за допомогою досліджен-

ня прогнозованого рівня цін на земельні ділянки сільськогосподар-

ського призначення.

Підставивши формулу (2) у формулу (1) одержимо:

. (11)

Якщо кредитна заявка, фінансовий стан та нерухомість, яку пропонує

потенційний позичальник відповідають критеріям комерційного банку,

які він висуває до своїх клієнтів та предметів застави при наданні іпо-

течного кредиту, узгоджено: механізм погашення заборгованості, LTV,

а відповідно і суму, відсоткову ставку та термін кредиту, кредитним ко-

мітетом банку приймається рішення про надання кредиту, укладаються

в письмовій формі кредитна та іпотечні угоди, страхується предмет іпо-

теки. Частиною кредитної угоди може бути заставна, яка оформлюється

у визначених випадках. Проведений нами аналіз свідчить, що кожний

комерційний банк, який працює в іпотечній сфері розробив і застосовує

стандартні форми кредитної та іпотечної угод, що мають подібний зміст

у різних банках, тому ми вирішили не зупинятися детально на даному

питанні. Лише зазначимо, що кредитний договір повинен визначати:

• сторони договору;

• основні зобов’язання сторін;

• суму кредиту;

• графік погашення кредиту і відсотків за ним;

346

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

• відсоткову ставку за кредитом й обставини, за яких вона може

бути змінена;

• умови використання договору позичальником;

• зобов’язання позичальника надавати банку інформацію і доку-

менти про фінансовий та діловий стан;

• право банку проводити інспекцію цільового використання кре-

диту;

• відповідальність позичальника за невиконання своїх

зобов’язань;

• порядок припинення дії кредитного договору;

• тощо.

У свою чергу, іпотечний договір має визначати:

• сторони договору;

• основні зобов’язання сторін, величину, строк і порядок його ви-

конання з посиланням на кредитну угоду;

• опис предмета іпотеки необхідний для його ідентифікації, його

оціночну вартість та розмір LTV;

• майнові права заставодавця та умови за яких заставодавець має

право на відчуження предмета іпотеки;

• посилання на наявність чи відсутність заставної за угодою;

• порядок звернення стягнення на предмет іпотеки та способи

його реалізації;

• тощо.

Нерухомість, яка надається в заставу має бути обов’язково за-

страхована на користь комерційного банку, який надає іпотечний

кредит на термін дії кредитного та іпотечного договорів. Договір

страхування необхідно укладати зразу після підписання кредитного

та іпотечного договорів. Предмет іпотеки, рекомендується страхува-

ти за такими страховими подіями:

• пожежа, удар блискавки, вибух, падіння пілотованих літальних

апаратів або їх уламків;

• стихійні лиха (в т.ч. буря, ураган, паводок, град, просідання грун-

ту, тощо) для зон з підвищеною сейсмічністю (Карпати, Крим) –

землетруси;

• протиправні дії третіх осіб (навмисне пошкодження, вандалізм

тощо);

• інші ризики (наприклад: пошкодження водою з водопровідних,

каналізаційних, опалювальних систем, наїзду на застраховане

майно транспортних засобів, обвалу споруд, будівль та ін.).

347

Розділ 6. Іпотечне кредитування під заставу сільськогосподарських угідь

При необхідності, певних підозрах чи специфічних ситуаціях

страхувати предмет іпотеки, слід і за іншими страховими подіями.

Необхідна інформація, що стосується позичальника і була отри-

мана банком при оформлені кредиту систематизується в кредитній

справі позичальника. До кредитної справи позичальника підшива-

ють всі документи, які є в наявності на момент підписання кредит-

ного договору, а також всі наступні документи, які мають відношен-

ня до даного договору, до моменту завершення кредитних відносин

з позичальником, такі як: кредитна, іпотечна та копія страхової уго-

ди, страховий поліс, а також всі додатки до них, кредитна заявка, ко-

пії установчих документів, балансу, звіту про фінансові результати

тощо.

Супровід кредиту полягає: у формуванні, веденні, закритті

кредитної справи, та в процесі моніторингу, проведення якого є

невід’ємною складовою частиною процесу супроводження кредитів.

Кредитний моніторинг проводится банком згідно з встановленими

документами НБУ та внутрішніми документами банку, не рідше од-

ного разу в місяць. Відносно кожного іпотечного кредиту, зокрема,

слід виділити такі напрямки кредитного моніторингу:

• контроль стану повного і своєчасного погашення кредиту і від-

сотків за користування ним;

• належне використання сум кредиту відповідно до кредитного

договору та цільового призначення;

• нагляд за станом та збереженістю предмету іпотеки;

• своєчасність відображення інформації у базі даних;

• нагляд та аналіз за об’єктивними і суб’єктивними змінами фі-

нансового стану позичальника, аналіз його кредитоспроможнос-

ті протягом терміну дії договору.

В свою чергу, залежно від кінцевої мети та відносно кредитного

іпотечного портфелю в цілому, моніторинг є елементом механізму

аналізу кредитного портфеля, в якому можна виділити такі етапи:

• поточний моніторинг – систематична оцінка загального стану

портфелю та виявлення проблемної заборгованості;

• моніторинг стану предметів іпотек;

• аналіз структури виявленої проблемної заборгованості та її роз-

поділ за ступенем проблемності;

• робота за поліпшенням стану портфелю;

• підвищений контроль за погашення проблемної заборгованості;

348

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

• планові інспектування стану роботи відділень, які проводять

згідно з встановленим графіком перевірок;

• надання інформації про стан портфелю;

• своєчасне виявлення заборгованості, сумнівної до повернення,

та ініціювання початку її списання за рахунок страхового від-

шкодування або сформованих резервів.

Оскільки основні небезпеки для комерційних банків – це про-

блемні та пролонговані кредити, слід зазначити, для того щоб креди-

ти не переходили в данні розряди, в результаті нашого дослідження

визначено, що під час моніторингу необхідно звертати увагу на такі

аспекти:

• несплата відсотків та/або порушення графіку сплати (неповер-

нення) основної суми боргу або його частини;

• погіршення фінансового стану позичальника, його кредито- та

платоспроможності;

• овердрафт, що перебільшує встановлений ліміт;

• невиконання і порушення умов видачі кредиту;

• більш низькі ніж припускалось, надходження на поточний раху-

нок позичальника;

• претензії до рахунку позичальника, що призвело до його блоку-

вання;

• негативні зміни у вартості предмета іпотеки;

• пропозиція позичальника щодо заміни предмета іпотеки;

• зменшення об’ємів реалізації позичальника на ринку, в резуль-

таті змін у законодавстві чи появі нових конкурентів тощо;

• погіршення майнового стану позичальника;

• зняття довгострокового депозиту, переведення рахунків до ін-

шого банку, спроба позичальника отримати довідку про забор-

гованість у банку;

• порушення справи про банкрутство позичальника;

• отримання негативної інформації про репутацію позичальни-

ка, пред’явлення до нього позову, порушенні справи, протиріч з

основними діловими партнерами;

• надходження запитів від контролюючих органів, що свідчить

про можливі проблеми позичальника з цими органами;

• перестановки в керівництві позичальника, протиріччя між акці-

онерами, зміна власників;

• зміна відношення до банку з боку перших осіб позичальника, не-

гативні висловлювання або кроки в адресу банку.

349

Розділ 6. Іпотечне кредитування під заставу сільськогосподарських угідь

Дослідження проведені нами показали, що в Україні не іс-

нувало стандартизованого підходу до визначення розміру спів-

відношення між сумою іпотечного кредиту та вартістю застави,

тому ми розробили методику визначення розміру коефіцієнту

LTV.

§ 18. Оцінка кредитоспроможності аграрних товаровиробників з

позиції можливого використання земель сільськогосподарського

призначення в якості застави

Загальновідомо, що комерційні банки неохоче кредитують

аграрну сферу. Одна з причин те, що аграрні підприємства не від-

повідають вимогам кредиторів, які ті висувають до потенційних по-

зичальників, що пояснюється необізнаністю та непідготовленістю

останніх в даних питаннях. Спробуємо внести певні пропозиції у

розвиток попереднього інформативного забезпечення потенційних

позичальників – сільськогосподарських товаровиробників стосов-

но отримання іпотечних кредитів, щоб їх заявки на кредит завжди

мали позитивну відповідь.

Як свідчать наші дослідження комерційний банк візьме до роз-

гляду заявку від аграрного підприємства лише за таких попередніх

умов: мінімальна площа ріллі в його розпорядженні становитиме

100-300га (умови залежить від банку), мінімальний обсяг реалізації

продукції на 1га орних земель – 2000-5000грн (також залежить від

банку), ті буде відсутня негативна кредитна історія протягом двох –

п’яти останніх років.

Якщо сільськогосподарське підприємство вирішило отримати

іпотечний кредит в комерційному банку, воно повинно бути гото-

вим виконати такі операції:

• відкрити поточний рахунок в комерційному банку – кредито-

рові;

• надати витяг з державного реєстру обтяжень нерухомого майна,

який підтверджує, що нерухоме майно, яке позичальник пропо-

нує як забезпечення за кредитом, на момент звернення не пере-

буває в заставі (у тому числі податковій)

• укласти договір іпотеки та кредитний договір;

• встановити графік погашення кредитної заборгованості, що

оформлюється у вигляді невід’ємного додатку до кредитного

договору;

350

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

• внести інформацію про предмет іпотеки до відповідних держав-

них реєстрів(Державного реєстру обтяжень нерухомого майна,

Державного реєстру іпотек, Державного реєстру заборон відчу-

ження нерухомого майна тощо);

• потенційний позичальник має надати повний пакет докумен-

тів, що вимагається певним комерційним банком для прийнят-

тя рішення про кредитування, документи повинні бути по-

дані в завершеному та правильному стані й вірно відображати

фінансово-економічну діяльність потенційного позичальника, а

також відповідати вимогам чинного законодавства;

• всі належні комісії повинні бути сплачені банку до надання кре-

дитних коштів.

Отримання кредитних коштів слід очікувати лише після набут-

тя чинності страховим покриттям.

Протягом терміну фінансування, клієнт зобов’язаний щоквар-

тально надавати банку документи, які підтверджують його фінансо-

вий стан, за звітний квартал – до 25 числа місяця наступного за від-

повідним кварталом, за звітний рік – до 25 лютого року наступного

за звітним роком.

Надання банку письмового повідомлення про намір отримати

кредити в інших фінансових установах та/або виступити фінансо-

вим чи майновим поручителем за зобов’язаннями третіх осіб. Згідно

з нашими дослідженнями оптимальним буде термін, не пізніше, ніж

за 10 робочих днів.

Перед прийняттям рішення, щодо отримання іпотечного креди-

ту, потрібно чітко визначити, для чого конкретно підприємству по-

трібний кредит: для задоволення потреб у фінансуванні поточних

виробничих потреб, пов’язаних з забезпеченням виробничого ци-

клу; для поповнення обігових коштів з метою придбання хімічних

засобів захисту рослин, паливно-мастильних матеріалів, насіннєво-

го матеріалу, запасних частин, мінеральних добрив, виплати заро-

бітної плати, сплати за енергоносії, страхові та нотаріальні послуги,

оплата інших поточних виробничих потреб у короткостроковому

періоді, чи для розвитку матеріально-технічної бази – у довгостро-

ковому періоді.

Крім того, необхідно визначити за рахунок яких коштів погаша-

тиметься кредит та відсотки за ним, а також проаналізувати величи-

ни відсоткових ставок, а також типів іпотечних кредитів, оскільки

кожен тип має свою специфіку виплат відсотків за користування