Майбуров И.А. Налоги и налогообложение

Подождите немного. Документ загружается.

4. Реализация налоговыми органами основных полномочий…

129

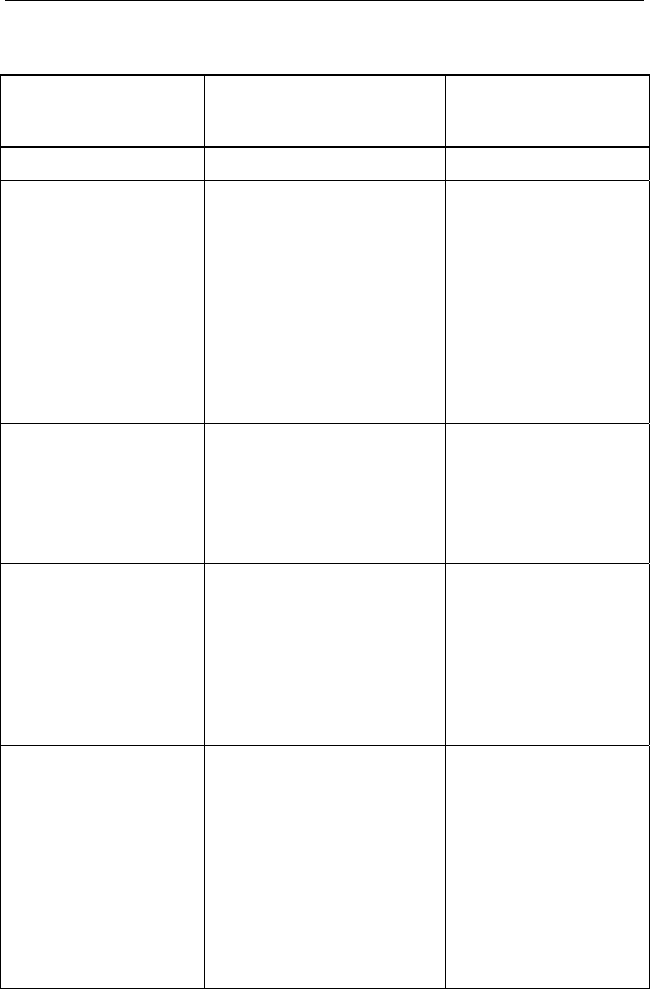

Ò à á ë è ö à 4.2

åì

Âè

äû ñâåäå Ñðîêè

Ñâåäåíèÿ

Îòâåòñòâåííûå

çà ïðåäîñòàâëåíèå

äàííûõ â ÅÃÐÍ

, âêëþ÷à ûå â ÅÃÐÍ

íèé

1 2 3

1.

Îðãàíû, îñóùåñò-

âëÿþùèå ãîñóäàð-

ñêèõ ëèö (òåððè-

òîðèàëüíûå îðãà-

íû ÔÍÑ)

Ñâåäåíèÿ

ëèöå èç ÅÃÐÞË

Îäíî åìåííî ñ âíå-

ñåíèåì çàïèñåé â

ûì îáúåäè-

îðãàíèçàöèÿì — â òå-

ñòâåííóþ ðåãèñò-

ðàöèþ þðèäè÷å-

î þðèäè÷åñêîì âð

ÅÃÐÞË.

Ïî òîðãîâî-ïðîìûø-

ëåííûì ïàëàòàì, îá-

ùåñòâåíí

íåíèÿì, ðåëèãèîçíûì

÷

åíèå 5 äíåé ñ äàòû

âíåñåíèÿ çàïèñè â

ÅÃÐÞË

2.

åíèÿ îá èíäèâèäó-

îì ïðåäïðèíèìàòåëå

Îäíîâðåìåííî ñ âíå-

ñåíèåì çàïèñåé â

Îðãàíû, îñóùåñò-

âëÿþùèå ãîñóäàð-

Ñâåä

àëüí

ñòâåííóþ ðåãèñò-

ðàöèþ ÈÏ (òåð-

ðèòîðèàëüíûå

îðãàíû ÔÍÑ)

èç ÅÃÐÈÏ ÅÃÐÈÏ

3.

îòàðèàëüíîé

íîòàðè

öåíçèþ (ôà-

ÿ, èìÿ, îò÷åñòâî —

ÔÈÎ, àäðåñ ìåñòà æèòåëü-

å 5 äíåé ñî

äíÿ èçäàíèÿ ñîîòâåò-

ñòâóþùåãî ïðèêàçà

Îðãàíû þñòèöèè,

âûäàþùèå ëè-

öåíçèè íà ïðàâî

Ñâåäåíèÿ î

ëó÷èâøåì ëè

ìèëè

í

äåÿòåëüíîñòè ñòâà, ïàñïîðòíûå äàííûå,

íîìåð è äàòà ïðèêàçà î

íàçíà÷åíèè íà äîëæíîñòü

íîòàðèóñà è äð.)

óñå, ïî-  òå÷åíè

4.

Àäâîêàòñêèå ïàëà-

òû ñóáúåêòîâ ÐÔ

Ñâåäåíèÿ îá àäâîêàòàõ,

âíåñåííûå â ïðåäøåñ

Íå ïîçäíåå 10-ãî

ò-

âóþùåì ìåñÿöå â ðååñòð

ñâåäåíèÿ î ïðèíÿòûõ çà

÷èñëà êàæäîãî ìåñÿöà

àäâîêàòîâ ñóáúåêòà ÐÔ,

èëè èñêëþ÷åííûå èç óêà-

çàííîãî ðååñòðà, à òàêæå

ïðåäøåñòâóþùèé ìåñÿö

ðåøåíèÿõ î ïðèîñòàíîâ-

ëåíèè (âîçîáíîâëåíèè)

ñòàòóñà àäâîêàòîâ

I. Основы налогообложения

130

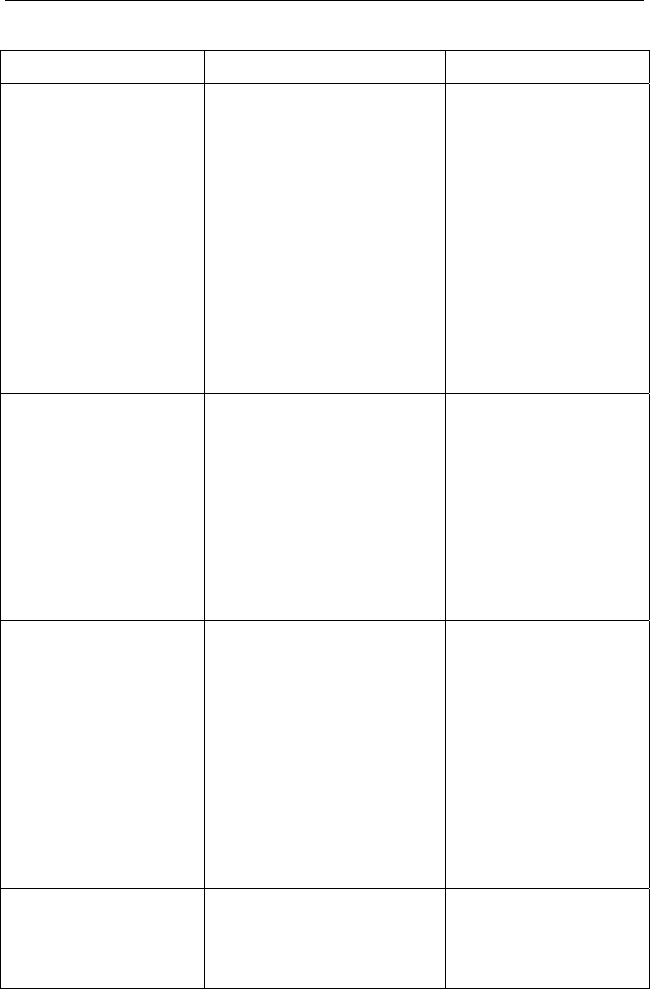

Ïðîäîëæåíèå òàáë. 4.2

1 2 3

5.

Îðãàíû è îðãàíè- Ñâåäåíèÿ î ïîñòàíîâêå

çàöèè, îñóùåñòâ-

ëÿþùèå ðåãèñòðà-

öèþ ôèçè÷åñêèõ

ëèö ïî ìåñòó æè-

òåëüñòâà

ôèçè÷åñêèõ ëèö íà ðåãè-

ñòðàöèîííûé ó÷åò ïî ìåñ-

òó æèòåëüñòâà (ÔÈÎ, àä-

ðåñà íàñòîÿùåãî è ïðåæ-

íåãî ìåñòà æèòåëüñòâà,

ïàñïîðòíûå äàííûå è äð.)

Ñâåäåíèÿ î äåòÿõ â âîçðàñ-

òå äî 14 ëåò — äëÿ äåòåé

ãðàæäàí ÐÔ, äî 18 ëåò —

ä

ëÿ äåòåé èíîñòðàííûõ

ãðàæäàí, ïîñòàâëåííûõ íà

ó÷åò ïî ìåñòó æèòåëüñòâà

ðîäèòåëåé

òå÷åíèå 10 äíåé ïî-

ñëå ðåãèñòðàöèè óêà-

çàííûõ ëèö

6. Îðãàíû, îñóùå-

ñòâëÿþùèå ãîñó-

äàðñòâåííóþ ðå-

ãèñòðàöèþ àêòîâ

ãðàæäàíñêîãî

ñîñòîÿíèÿ

Ñâåäåíèÿ î ðîæäåíèè

(ñìåðòè):

íîìåð è äàòà ñîñòàâëå-

íèÿ çàïèñè àêòà î ðîæ-

äåíèè (ñìåðòè);

ñåðèÿ, íîìåð è äàòà âû-

ä

à÷è ñâèäåòåëüñòâà

òå÷åíèå 10 äíåé ïî-

ñëå ðåãèñòðàöèè óêà-

çàííûõ ôàêòîâ

î

ðîæäåíèè (ñìåðòè);

äàííûå î ðîäèâøèõñÿ è

åãî ðîäèòåëÿõ

7. Îðãàíû, îñóùå-

ñòâëÿþùèå ãîñó-

äàðñòâåííóþ ðå-

ãèñòðàöèþ ïðàâ

íà íå

ä

âèæèìîå

èìóùåñòâî è ñäå-

ëîê ñ íèì

Ñâåäåíèÿ îá îáúåêòå íå-

äâèæèìîñòè (âèä, êàäàñò-

ð

îâûé íîìåð, âèä ïðàâà,

àäðåñ ìåñòà íàõîæäåíèÿ

îáúåêòà).

Ñâåäåíèÿ î ðåãèñòðàöèè

ïðàâà (äàòà ðåãèñòðàöèè,

ñåðèÿ è íîìåð ñâèäåòåëü-

ñòâà).

Ñâåäåíèÿ î ïðàâîîáëàäà-

òåëÿõ — þðèäè÷åñêèõ,

ôèçè÷åñêèõ ëèöàõ

òå÷åíèå 10 äíåé ñî

ä

íÿ ñîîòâåòñòâóþùåé

ðåãèñòðàöèè

8. Îðãàíû, îñóùå- Ñâåäåíèÿ î òðàíñïîðòíîì

òå÷åíèå 10 äíåé ñî

ñòâëÿþùèå ðåãè-

ñòðàöèþ òðàíñ-

ïîðòíûõ ñðåäñòâ

ñðåäñòâå:

äëÿ àâòîòðàíñïîðòà —

ìàðêà, ìîäåëü, ìîäèôèêà

ä

íÿ ñîîòâåòñòâóþùåé

ðåãèñòðàöèè

4. Реализация налоговыми органами основных полномочий…

131

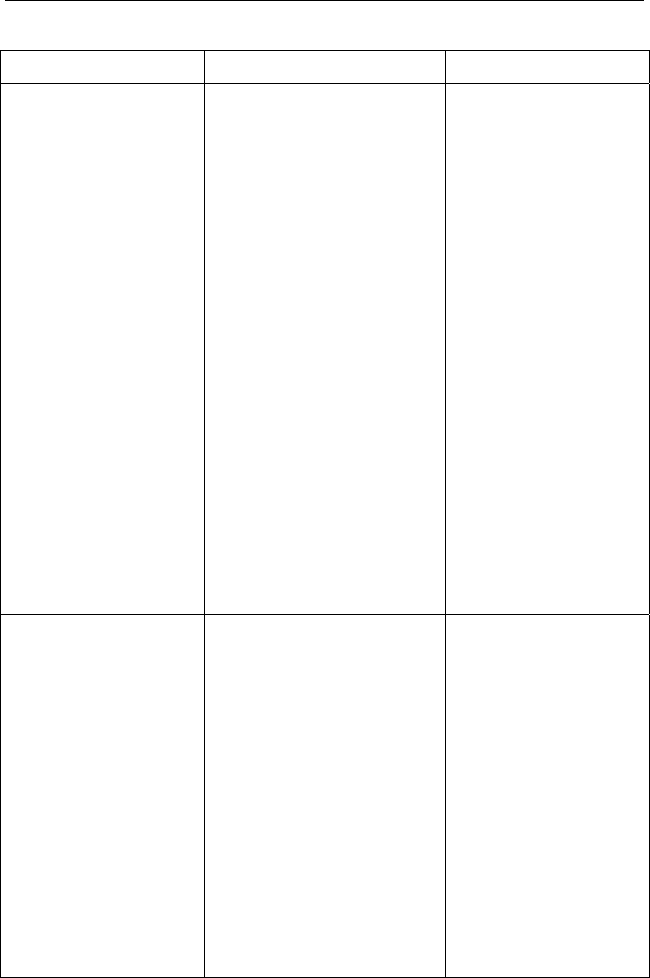

Ïðîäîëæåíèå òàáë. 4.2

1 2 3

íûõ

òðàíñïîðòíûõ ñðåäñòâ —

ãèñòðàöèîííûé íîìåð,

âèä ïðàâà (ñîáñòâåí-

íîñò

äëÿ âîçäóøíûõ òðàíñ-

ïîðòíûõ ñð òâ — òèï,

ãîñóäàðñòâåííûé è ðåãè-

ïëóàòàí-

òà, âèä ïðàâà (ñîáñòâåí-

íîñòü èëè èíîå).

öèÿ, ñåðèÿ è íîìåð ðåãè-

ñòðàöèîííîãî çíàêà;

äëÿ ìîðñêèõ è ðå÷

òèï, íàçâàíèå ñóäíà, ðå-

ü èëè èíîå);

åäñ

ñòðàöèîííûé çíàêè, íà-

èìåíîâàíèå ýêñ

Äàòà

ð

åãèñòðàöèè (ñíÿòèÿ

ñ ðåãèñòðàöèè), ñåðèÿ è

íîìåð äîêóìåíòà î ðåãè-

ñòðàöèè.

Ñâåäåíèÿ î ëèöàõ (þðè-

äè÷åñêèõ, ôèçè÷åñêèõ), íà

êîòîðûõ çàðåãèñòðèðîâà-

íû òðàíñïîðòíûå ñðåäñòâà

9.

ñó-

èìóùåñòâå

ïîäîïå÷íîãî, ÿâëÿþùåãî-

ñÿ îáúåêòîì íàëîãîîáëî-

æåíèÿ (âèä è ìåñòîíàõî-

Îðãàíû îïåêè è

ïîïå÷èòåëüñòâà,

ó÷ðåæäåíèÿ, î

ùåñòâëÿþùèå îïå-

êó, ïîïå÷èòåëüñòâî

èëè óïðàâëåíèå

èìóùåñòâîì ïî-

äîïå÷íîãî

Ñâåäåíèÿ îá

æäåíèå èìóùåñòâà, äàí-

íûå äîêóìåíòà, óäîñòîâå-

ðÿþùåãî ïðàâî ñîáñòâåí-

íîñòè íà èìóùåñòâî).

Ñâåäåíèÿ îá îïåêóíå (ïî-

ïå÷èòåëå).

Ðåêâèçèòû

ä

îêóìåíòà î

íàçíà÷åíèè îïåêóíîì èëè

å 5 äíåé ñî

äíÿ ïðèíÿòèÿ ñîîò-

âåòñòâóþùåãî ðåøå-

íèÿ

ïîïå÷èòåëåì.

Ñâåäåíèÿ îá óïðàâëÿþ-

ùåì èìóùåñòâîì ïîäî-

ïå÷íîãî.

Íå ïîçäíå

I. Основы налогообложения

132

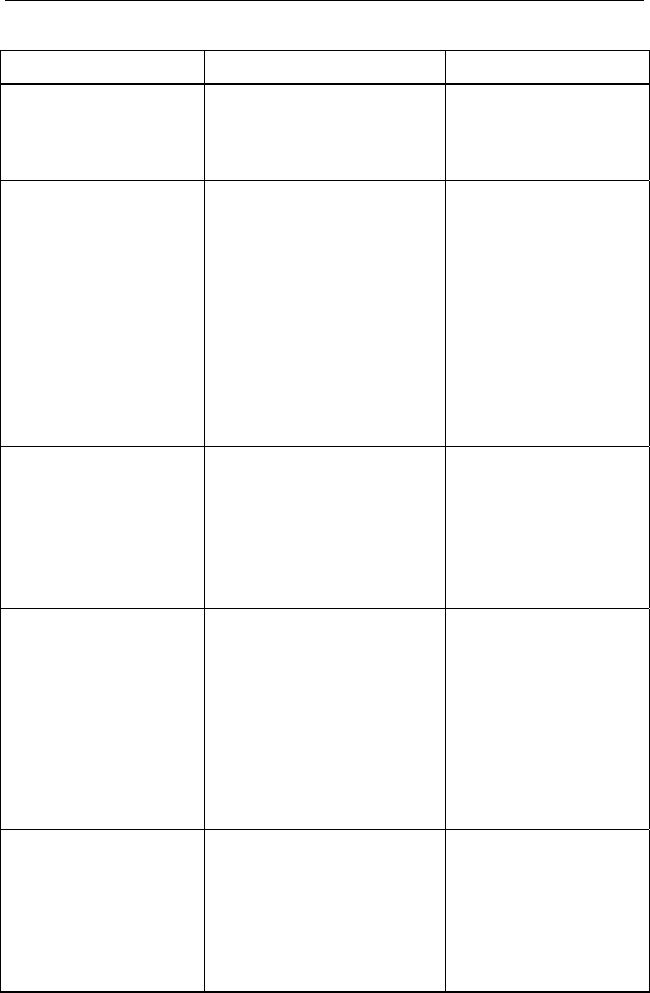

Îêîí÷àíèå òàáë. 4.2

1 2 3

îãî

Ðåêâèçèòû äîêóìåíòà, ïîä-

òâåðæäàþùåãî íàçíà÷åíèå

ëèöà óïðàâëÿþùèì èìó-

ùåñòâîì ïîäîïå÷í

10. Îðãàíû (ó÷ðåæäå-

íèÿ), óïîëíîìî-

÷åííûå ñîâåðøàòü

Ñâåäåíèÿ îá èìóùåñòâå,

ïå

íîòàðèàëüíûå

äåéñòâèÿ.

Íîòàðèóñû, çàíè-

ìàþùèåñÿ ÷àñò-

íîé ïðàêòèêîé

ð

åõîäÿùåì â ïîðÿäêå

äàðåíèÿ èëè íàñëåäîâà-

íèÿ (âèä è ìåñòîíàõîæ-

äåíèå èìóùåñòâà, äîëÿ,

ðåêâèçèòû äîãîâîðà äà-

ð

åíèÿ èëè ñâèäåòåëüñòâà

î ïðàâå íàñëåäñòâà).

Ñâåäåíèÿ î äàðèòåëå ëè-

áî íàñëåäîäàòåëå.

Ñâåäåíèÿ îá îäàðÿåìîì

ëèáî î íàñëåäíèêå

Íå ïîçäíåå 5 äíåé

ñî äíÿ ñîîòâåòñòâóþ-

ùåãî íîòàðèàëüíîãî

óäîñòîâåðåíèÿ, åñëè

èíîå íå ïðåäóñìîò-

ðåíî ÍÊ

11. Îðãàíû, îñóùå-

ñòâëÿþùèå ðåãè-

ñòðàöèþ ïîëüçî-

âàòåëåé ïðèðîä-

íûõ ðåñóðñîâ è

òå÷åíèå 10 äíåé ïî-

ëå ðåãèñòðàöèè (âû-

ëèöåíçèðîâàíèå

èõ äåÿòåëüíîñòè

Ñâåäåíèÿ î ëèöåíçèè.

Ñâåäåíèÿ î ëèöåíçèàòå

Â

ñ

ä

à÷è ñîîòâåòñòâóþùåé

ëèöåíçèè, ðàçðåøå-

íèÿ) ïðèðîäîïîëüçî-

âàòåëÿ

Ñâåäåíèÿ î ôàêòàõ ïåðâè÷-

îé âûäà÷è èëè í çàìåíû

ä

ã

í ûõ

òå÷åíèå 5 äíåé ñî

îêóìåíòà, óäîñòîâåðÿþùå-

î ëè÷íîñòü è îá èçìåíå-

èè ïåðñîíàëüíûõ äàíí

ä

íÿ âûäà÷è íîâîãî

äîêóìåíòà (êðîìå ñëó-

åâ, êîãäà äîêóìåíò

áûë óòðà÷åí)

ֈ

12.

à

Îðãàíû, îñóùåñò-

âëÿþùèå âûä

÷

ó

äîêó-

ìåíòîâ, óäîñòîâå-

ðÿþùèõ ëè÷íîñòü

ãðàæäàíèíà ÐÔ

Ñ

ãðàæ îá

òå÷åíèå 3 äíåé ñî

è çàìåíó

âåäåíèÿ î ôàêòàõ ïîäà÷è

äàíèíîì çàÿâëåíèÿ

óòðàòå äîêóìåíòà, óäîñòî-

âåðÿþùåãî ëè÷íîñòü

ä

íÿ ïîäà÷è çàÿâëåíèÿ

îá óòðàòå äîêóìåíòà

13.

ëüñòâ

èíîñòðàííûõ

þðèäè÷åñêèõ ëèö

äíåé ñî

íÿ àêêðåäèòàöèè

êêðåäèòà-

Îðãàíû è îðãàíè-

çàöèè, îñóùåñòâ-

ëÿþùèå àêêðåäè-

òàöèþ ôèëèàëîâ è

ïðåäñòàâèòå

Ñâåäåíèÿ îá àêêðåäèòàöèè

(ëèøåíèÿ àêêðåäèòàöèè)

Â

ä

ôèëèàëîâ è ïðåäñòàâè-

òåëüñòâ èíîñòðàííûõ

þðèäè÷åñêèõ ëèö

(ëèøåíèÿ à

öèè)

òå÷åíèå 10

4. Реализация налоговыми органами основных полномочий…

133

Íà îñíîâàíèè äàí ÿ ñòàâèòñÿ íà ó÷åò

ïî ìåñòó åå íàõîæäåí ðãàíèçàöèé, òàê è ó äðóãèõ

íàëî

ï

íàõ îðã

íàõ å ù èìîãî

èìóùåñòâà ûì îòðåííûì ÍÊ. Òàêæå

èìåþòñÿ îñîáåííîñòè ïðè ïîñòàíîâêå íà ó÷åò

ïëàòåëüùèêîâ, êîòîðûå îïðåäåëÿþòñÿ Ìèíôèíîì.

Âñåì îãîïëàòåëüùèêàì, êà ðèäè÷åñêèì, òàê è ô ÷åñêèì

ëèöàì, ïðèñâàèâàåòñÿ åíòèôèêàöèîííûé

íîìåð íàëîãîïëàòåëüù ëÿ îðãàíèçàöèé ââîäèòñÿ

äîïîëíèòåëüíûé íîìåð êè íà ó÷åò. Ââåäå-

íèå äîïîëíèòåëüíîãî í î îäíà è òà æå îðãà-

íèçàöèÿ ìîæåò ñîñòîÿ õ íàëîãîâûõ îðãàíàõ

ïî ðàçëè÷íûì îñíîâàí

Èäåíòèôèêàöèîííû êà (ÈÍÍ) èìååò ñëå-

äóþùóþ ñòðóêòóðó:

ïåðâûå ÷åòûðå ö ëîãîâîãî îðãàíà, êî-

òîðûé ïðèñâîèë

ñëåäóþùèå öèôð ïÿòü çíàêîâ, äëÿ ôè-

çè÷åñêèõ ëèö — ëÿþò ñîáîé ïîðÿäêî-

âûé íîìåð çàïèñ

ïîñëåäíèå öèôð äèí çíàê, äëÿ ôèçè-

÷åñêèõ ëèö — äâà çíàêà) îíòðîëüíûì ÷èñëîì, êî-

òîðîå ðàññ÷èòû îðèòìó.

Êîä ïðè÷èíû ïîñò äñòàâëÿåò ñîáîé äå-

âÿòèçíà÷íûé öèôðîâ èç ñëåäóþùåé ïîñëå-

äîâàòåëüíîñòè öèôð:

ïåðâûå ÷åòûðå ãî îðãàíà, êîòîðûé

îñóùåñòâèë ïîñ ñòâóþùåé ïðè÷èíå;

ïîñëåäóþùèå ä è÷èíó ïîñòàíîâêè íà

ó÷åò;

ìîã ñ

è î

è÷åñêèõ ëèö ïî ìåñ-

òó æ êîãäà íà ôèçè÷åñêîå

ëèö ç ãè è (èëè) ñáîðû, à

òàêæå î îò ÿçàííîñòè ïðè óñëî-

âèè, ÷òî òàêîå ëèöî ç âàíî â êà÷åñòâå ÈÏ.

íûõ èç ÅÃÐÞË îðãàíèçàöè

èÿ. Îäíàêî êàê ó î

ãîïëàòåëüùèêîâ (ÈÏ

àíîâêè íà ó÷åò è

îæäåíèÿ îáîñîáëå

îæäåíèÿ ïðèíàäë

è ïî èí

, ôèçè÷åñêèõ ëèö) ñóù

ïî äðóãèì îñíîâàíèÿì, â

í

åñòâóåò îáÿçàííîñòü

÷àñòíîñòè ïî ìåñòó

àíèçàöèè, ïî ìåñòó

èêàì íåäâèæ

îñò

íûõ ïîäðàçäåëåíèé

æàùåãî íàëîãîïëàòåëü

îñíîâàíèÿì, ïðåäóñì

êðóïíåéøèõ íàëîãî-

íàë ê þ èçè

ñïåöèàëüíûé íîìåð —

èêà. Êðîìå òîãî, ä

èä

— êîä ïðè÷èíû ïîñòàíîâ

îìåðà ñâÿçàíî ñ òåì, ÷ò

òü íà ó÷åòå â íåñêîëüêè

èÿì.

é íîìåð íàëîãîïëàòåëüùè

èôðû îáîçíà÷àþò êîä íà

ÈÍÍ;

û (äëÿ îðãàíèçàöèé —

øåñòü çíàêîâ) ïðåäñòàâ

è â ÅÃÐÍ;

û (äëÿ îðãàíèçàöèé — î

ÿâëÿþòñÿ ê

âàåòñÿ ïî ñïåöèàëüíîìó àë

àíîâêè íà ó÷åò (ÊÏÏ) ïðå

îé êîä, êîòîðûé ñîñòîèò

ã

öèôðû — êîä íàëîãîâî

òàíîâêó íà ó÷åò ïî ñîîòâåò

âå öèôðû îáîçíà÷àþò ïð

ïîñëåäíèå òðè öèôðû ÿâëÿþòñÿ ïîðÿ

íîâêè íà ó÷åò â

Äâå öèôðû, êîòîð

óò ïðèíèìàòü çíà÷

ò 51 äî 99 äëÿ èíîñ

Ïîñòàíîâêà íà ó÷å

èòåëüñòâà îñóùåñ

î âîçëîæåíà îáÿ

íåçàâèñèì

äêîâûì íîìåðîì ïîñòà-

íàëîãîâîì îðãàíå ïî ñîîòâå

ûìè îáîçíà÷åíà ïðè÷èíà

åíèÿ îò 01 äî 50 äëÿ ðîñ

òðàííûõ îðãàíèçàöèé.

ò â íàëîãîâîì îðãàíå ôèç

òâëÿåòñÿ â òåõ ñëó÷àÿõ,

àííîñòü óïëà÷èâàòü íàëî

òñòâóþùåé ïðè÷èíå.

ïîñòàíîâêè íà ó÷åò,

èéñêèõ îðãàíèçàöèé

âîçíèêíîâåíèÿ òàêîé îá

àðåãèñòðèðî

I. Основы налогообложения

134

Ïîñòàíîâêà íà ó÷ ìåñòó æèòåëüñòâà

ôèçè÷åñêèõ ëèö, íå ÿ åíèå èì ÈÍÍ ìîæåò

ïðîèçâîäèòüñÿ íà îñí

1) ñâåäåíèé ñîâå àäâîêàòàõ, îðãàíîâ

þñòèöèè î ÷àñòíûõ í õ îðãàíîâ î íàëè-

÷èè â ñîáñòâåííîñòè êèõ ëèö íåäâèæèìîãî èìóùåñòâà è

òðàíñïîðòíûõ ñðåäñòâ, ñâåäåíèé î íîòàðèàëüí

ïðàâà íà íàñëåäñòâî è äîãîâîðîâ äàðåíèÿ;

2) ñâå èé ñîîòâåòñòâóþùèõ ãàíîâ î ôàêòàõ ðåãèñòðàöèè ôè-

çè÷åñêîãî ëèöà ïî ìå àêòàõ èõ ðîæäåíèÿ, à

òàêæå îá óñòàíîâëåíè è ëèöàìè è óïðàâëå-

íèè èõ èì ùåñòâîì, àííîé èí îðìàöèè

î âîçëîæåíèè íà ýòî ÷èâàòü íàëîãè (ñáîðû);

âûä ï

íèå êå íà ó

ôîð àíîâêå íà

ó÷åò ó æèòåëüñòâà ïî

ôîð è äàþùèé ïðèñâîåíèå

ÈÍÍ. Ïðè ýòîì ôèç å óâåäîìëåíèÿ î ïî-

ñòàíîâêå íà ó÷åò ïî ðàòèòüñÿ â íàëîãî-

âûé îðãàí ñ çàÿâëåíè òâà î ïîñòàíîâêå íà

ó÷åò èëè èíîãî äîêóìå åãî ïðèñâîåíèå ÈÍÍ, â

14

Å

òå÷å ìîìåíòà ïîëó÷åíèÿ óêàçàí

èëè êîãî ëèöà.

óùåñòâèâøèå ïîñòàíîâê

ëèö åíèÿ ïðèíàäëåæàùåãî åìó íå î èìóùåñò-

âà è ( íûõ ñðåäñòâ, à òàêæå ïî èíûì îñíîâàíèÿì, îáÿçà-

ìåñ

äíÿ

ìåí

âà, òå÷åíèå

äâóõ ñò

íàõîæäåíèÿ íåäâèæèì

Åñëè ôèçè÷åñêîå

èìóùåñòâî è (èëè) òð à, íå èìååò ìåñòà æèòåëü-

ñòâà íà òåððèòîðèè ÐÔ, ÈÍÍ ïðèñâàèâàåòñÿ íàëîãîâûì îðãàíîì ïî

åò â íàëîãîâîì îðãàíå ïî

âëÿþùèõñÿ ÈÏ, è ïðèñâî

îâàíèè:

òîâ àäâîêàòñêèõ ïàëàò îá

îòàðèóñàõ, ñîîòâåòñòâóþùè

ôèçè÷åñ

îì óäîñòîâåðåíèè

äåí îð

ñòó æèòåëüñòâà ëèáî î ô

è îïåêè íàä ôèçè÷åñêèì

ïðè íàëè÷èè äîêóìåíòèðîâ

ëèöî îáÿçàííîñòè óïëà

ó ô

3) çàÿâëåíèÿ ôèç

þùåãî ïðèñâîåíè

ïåðâûõ äâóõ ñëó÷

àåò (íàïðàâëÿåò

î ïîñòàíîâ

è÷åñêîãî ëèöà î âûäà÷å

å ÈÍÍ.

àÿõ ïîñëå ïîñòàíîâêè íà

î ïî÷òå ñ óâåäîìëåíèåì î

÷åò â íàëîãîâîì îðãàíå ïî

ðåòüåì ñëó÷àå — ñâèäåòåëü

à â íàëîãîâîì îðãàíå ïî ìåñò

èíîé äîêóìåíò, ïîä

äîêóìåíòà, ïîäòâåð-

ó÷åò íàëîãîâûé îðãàí

âðó÷åíèè) óâåäîìëå-

ìåñòó æèòåëüñòâà ïî

ñòâî î ïîñò

æäà

ìå ¹ 09-2-3, à â ò

ôèçè÷åñêîãî ëèö

ìå ¹ 09-2-2 èë òâåðæ

è÷åñêèå ëèöà, ïîëó÷èâøè

ìåñòó æèòåëüñòâà, âïðàâå îá

åì î ïîëó÷åíèè ñâèäåòåëüñ

íòà, ïîäòâåðæäàþù

òîì ÷èñëå â îòíîøåíè

Ïîñòàíîâêà íà ó÷

íèå ïÿòè äíåé ñ

çàÿâëåíèÿ ôèçè÷åñ

Íàëîãîâûå îðãàíû, îñ

à ïî ìåñòó íàõîæä

èëè) òðàíñïîðò

è ðåáåíêà â âîçðàñòå äî

åò, âíåñåíèå ñâåäåíèé â

ëåò.

ÃÐÍ ïðîèçâîäÿòñÿ â

íûõ âûøå ñâåäåíèé

ó íà ó÷åò ôèçè÷åñêîãî

äâèæèìîã

íû ñîîáùèòü îá ýòîì

òó æèòåëüñòâó ôèçè

ïîñòàíîâêè íà ó÷å

òà ôèçè÷åñêîå ëèö

òî íàëîãîâûé îðãàí

äíåé ñî äíÿ ïî

ôàêòå ïî êàíàëàì ñâÿçè

÷åñêîãî ëèöà â òå÷åíèå îä

ò â äàííîì íàëîãîâîì îðãà

î íå áûëî ïîñòàâëåíî íà ó÷

îñóùåñòâëÿåò ïîñòàíîâêó

íàëîãîâîìó îðãàíó ïî

íîãî ðàáî÷åãî äíÿ ñî

íå. Åñëè äî ýòîãî ìî-

åò ïî ìåñòó æèòåëüñò-

åãî íà ó÷åò â

óïëåíèÿ ñâåäåíèé îò íàëîãî

îãî èìóùåñòâà è (èëè) òðàíñ

ëèöî, êîòîðîìó ïðèíà

àíñïîðòíûå ñðåäñòâ

âîãî îðãàíà ïî ìåñòó

ïîðòíûõ ñðåäñòâ.

äëåæèò íåäâèæèìîå

4. Реализация налоговыми органами основных полномочий…

135

ìåñòó íàõîæäåíèÿ íå

äñòâà.

Ôèçè÷åñêèå ëèöà

îæåíèÿ îïðåäåëÿåò

íàëîãîâûé îðãà

òàíîâêå íà ó

ëèö áåç ãðàæäà

äâèæèìîãî èìóùåñòâà è

ìåñòî æèòåëüñòâà êîòîðû

ñÿ ïî ìåñòó èõ ïðåáûâàí

ïî ìåñòó ñâîåãî ïð

(èëè) òðàíñïîðòíîãî

õ äëÿ öåëåé íàëîãî

èÿ, âï

ñðå

, -

îáë ðàâå îáðàòèòü-

ñÿ â í åáûâàíèÿ ñ çàÿâëåíèåì î

ïîñ ÷åò. Äëÿ ôèçè÷åñêèõ ëèö — èíîñòðàííûõ ãðàæäàí

èëè íñòâà, çàðåãèñòðèðîâàííûõ â êà÷åñòâå ÈÏ è

èìå

öà ïî ìåñòó æè-

òåë

äåòåëüñòâîì î ãîñóäàðñòâåííîé ðåãèñò-

åäîìëåíèå î ïîñòàíîâêå íà ó÷åò ôèçè÷åñêîãî

ïîñòàíîâêà íà ó÷åò ÷àñòíîãî íîòà-

àíèçàöèè èëè ÈÍÍ ôèçè÷åñêîãî

ëèö

íà ó÷

àäâîê àëîãîïëà-

íåì ïîñòàíîâêè íà ó÷åò îðãàíèçàöèè èëè ôè-

èöó.

1)

òû ÐÔ;

þùèõ ðàçðåøåíèå íà âðåìåííîå ïðîæèâàíèå â ÐÔ, àäðåñ âðå-

ìåííîãî ïðîæèâàíèÿ ïðèðàâíèâàåòñÿ ê àäðåñó ìåñòà æèòåëüñòâà.

Ïîñòàíîâêà íà ó÷åò ôèçè÷åñêèõ ëèö, çàðåãèñòðèðîâàííûõ â êà-

÷åñòâå ÈÏ â íàëîãîâîì îðãàíå ïî ìåñòó èõ æèòåëüñòâà, îñóùåñòâëÿ-

åòñÿ íà îñíîâàíèè ñâåäåíèé, ñîäåðæàùèõñÿ â ÅÃÐÈÏ. Íàëîãîâûé

îðãàí îáÿçàí îñóùåñòâèòü åãî ïîñòàíîâêó íà ó÷åò ñ ïðèñâîåíèåì

ÈÍÍ èëè èñïîëüçîâàíèåì ðàíåå ïðèñâîåííîãî ÈÍÍ, âíåñòè ñâåäå-

íèÿ â ÅÃÐÍ. Îäíîâðåìåííî âûäàþòñÿ (íàïðàâëÿþòñÿ ïî ïî÷òå)

ñâèäåòåëüñòâî î ïîñòàíîâêå íà ó÷åò ôèçè÷åñêîãî ëè

üñòâà íà òåððèòîðèè ÐÔ ïî ôîðìå ¹ 09-2-2, óâåäîìëåíèå î ïî-

ñòàíîâêå íà ó÷åò ôèçè÷åñêîãî ëèöà â íàëîãîâîì îðãàíå ïî ìåñòó æè-

òåëüñòâà ïî ôîðìå ¹ 09-2-3 è ñâèäåòåëüñòâî î ãîñóäàðñòâåííîé ðåãè-

ñòðàöèè ôèçè÷åñêîãî ëèöà êàê èíäèâèäóàëüíîãî ïðåäïðèíèìàòåëÿ.

Åñëè ôèçè÷åñêîìó ëèöó, çàðåãèñòðèðîâàííîìó â êà÷åñòâå ÈÏ,

ðàíåå áûëî âûäàíî ñâèäåòåëüñòâî î ïîñòàíîâêå íà ó÷åò â íàëîãîâîì

îðãàíå, îäíîâðåìåííî ñî ñâè

ðàöèè ôèçè÷åñêîãî ëèöà â êà÷åñòâå ÈÏ åìó âûäàåòñÿ (íàïðàâëÿåòñÿ

ïî ïî÷òå) òîëüêî óâ

ëèöà ïî ìåñòó æèòåëüñòâà.

Àíàëîãè÷íî îñóùåñòâëÿåòñÿ

ðèóñà è àäâîêàòà, ó÷ðåäèâøåãî àäâîêàòñêèé êàáèíåò, êîòîðûå ñîãëàñ-

íî ï. 2 ñò. 11 ÍÊ îòíåñåíû ê èíäèâèäóàëüíûì ïðåäïðèíèìàòåëÿì.

Ñâåäåíèÿ îá ÈÍÍ è ÊÏÏ îðã

à, çàðåãèñòðèðîâàííîãî â êà÷åñòâå ÈÏ, à òàêæå äàòå ïîñòàíîâêè

åò îðãàíèçàöèè è ÈÏ (çà èñêëþ÷åíèåì ÷àñòíîãî íîòàðèóñà è

àòà, ó÷ðåäèâøåãî àäâîêàòñêèé êàáèíåò) â êà÷åñòâå í

òåëüùèêà âêëþ÷àþòñÿ ñîîòâåòñòâåííî â ÅÃÐÞË èëè ÅÃÐÈÏ íà

îñíîâàíèè ñâåäåíèé, ñîäåðæàùèõñÿ â ÅÃÐÍ, íå ïîçäíåå ðàáî÷åãî

äíÿ, ñëåäóþùåãî çà ä

çè÷åñêîãî ëèöà, çàðåãèñòðèðîâàííîãî â êà÷åñòâå ÈÏ.

Ïðèñâîåííûé îðãàíèçàöèè èëè ôèçè÷åñêîìó ëèöó ÈÍÍ íå ìî-

æåò áûòü ïîâòîðíî ïðèñâîåí äðóãîé îðãàíèçàöèè èëè äðóãîìó ôè-

çè÷åñêîìó ë

ÈÍÍ ìîæåò áûòü ïðèçíàí íåäåéñòâèòåëüíûì:

â ñëó÷àå âíåñåíèÿ èçìåíåíèé â íîðìàòèâíûå ïðàâîâûå àê-

I. Основы налогообложения

136

2) â ñëó÷àå îáíàðóæåíèÿ ó îðãàíèçàöèè èëè ôèçè÷åñêîãî ëèöà

áîëåå îäíîãî ÈÍÍ;

3) ïðè ñíÿòèè ñ ó÷åòà îðãàíèçàöèè â ñëó÷àå åå ëèêâèäàöèè;

ãîâ

çàðåãèñòðèðîâàííîãî â êà÷åñòâå ÈÏ)

íàï

àõîæäåíèÿ íå-

äâè

4) ïðè ñíÿòèè ñ ó÷åòà îðãàíèçàöèè â ñëó÷àå ïðåêðàùåíèÿ äåÿ-

òåëüíîñòè â ðåçóëüòàòå ðåîðãàíèçàöèè â ôîðìå ñëèÿíèÿ, ïðèñîåäè-

íåíèÿ è ïðåîáðàçîâàíèÿ;

5) ïðè ñíÿòèè ñ ó÷åòà ôèçè÷åñêîãî ëèöà â ñëó÷àå åãî ñìåðòè.

ÈÍÍ, êîòîðûå ïðèçíàíû íåäåéñòâèòåëüíûìè, ðàçìåùàþòñÿ íà

WEB-ñàéòàõ óïðàâëåíèé ÔÍÑ Ðîññèè ïî ñóáúåêòàì ÐÔ.

ÈÍÍ ïðè èçìåíåíèè ìåñòà íàõîæäåíèÿ îðãàíèçàöèè èëè ïðè

èçìåíåíèè ìåñòà æèòåëüñòâà ôèçè÷åñêîãî ëèöà íå èçìåíÿþòñÿ.

Ñíÿòèå ñ ó÷åòà îðãàíèçàöèè è ôèçè÷åñêîãî ëèöà, çàðåãèñòðèðî-

âàííîãî â êà÷åñòâå ÈÏ, ñîîòâåòñòâåííî ïî ìåñòó íàõîæäåíèÿ è

ìåñòó æèòåëüñòâà îñóùåñòâëÿåòñÿ íà îñíîâàíèè âûïèñêè èç ÅÃÐÞË

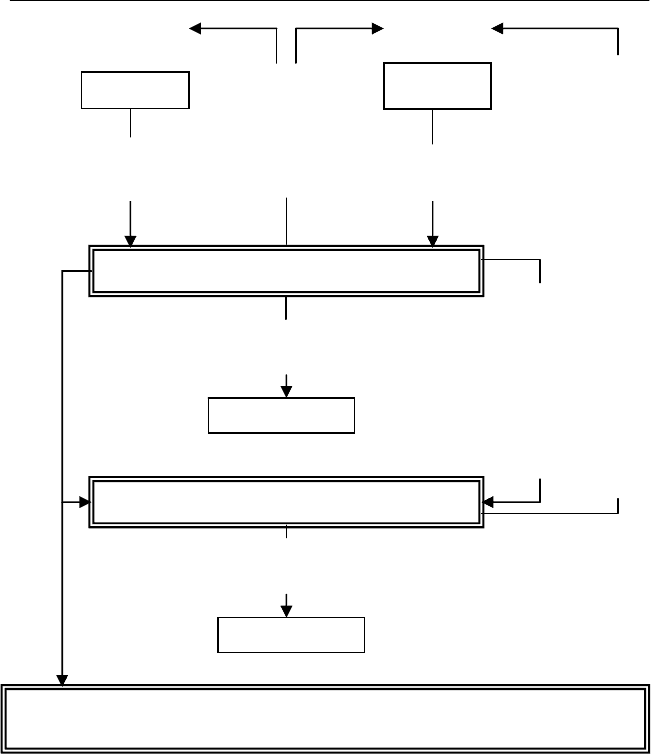

èëè ÅÃÐÈÏ â ïîðÿäêå, ïðåäñòàâëåííîì íà ðèñ. 4.3.

Ñâåäåíèÿ î ñíÿòèè íàëîãîïëàòåëüùèêà ñ ó÷åòà íàïðàâëÿþòñÿ ïî

êàíàëàì ñâÿçè â íàëîãîâûé îðãàí ïî íîâîìó ìåñòó íàõîæäåíèÿ îð-

ãàíèçàöèè (ìåñòó æèòåëüñòâà ôèçè÷åñêîãî ëèöà) íå ïîçäíåå ðàáî÷å-

ãî äíÿ, ñëåäóþùåãî çà äíåì ñíÿòèÿ íàëîãîïëàòåëüùèêà ñ ó÷åòà, à

ó÷åòíîå äåëî íàïðàâëÿåòñÿ â òðåõäíåâíûé ñðîê. Êðîìå òîãî, íàëî-

ûé îðãàí ïî ïðåæíåìó ìåñòó íàõîæäåíèÿ îðãàíèçàöèè (ìåñòó

æèòåëüñòâà ôèçè÷åñêîãî ëèöà,

ðàâëÿåò ñâåäåíèÿ î ñíÿòèè íàëîãîïëàòåëüùèêà ñ ó÷åòà è âûïèñ-

êó èç ÅÃÐÞË (ÅÃÐÈÏ) â íàëîãîâûå îðãàíû, â êîòîðûõ îðãàíèçà-

öèÿ èëè ÈÏ ñîñòîèò íà íàëîãîâîì ó÷åòå ïî èíûì îñíîâàíèÿì.

Ïîñòàíîâêà íà ó÷åò îðãàíèçàöèè (ÈÏ) ïî íîâîìó ìåñòó íàõîæ-

äåíèÿ (ìåñòó æèòåëüñòâà) îñóùåñòâëÿåòñÿ íå ïîçäíåå ðàáî÷åãî äíÿ,

ñëåäóþùåãî çà äíåì ïîëó÷åíèÿ âûïèñêè èç ÅÃÐÞË èëè ÅÃÐÈÏ.

Ñíÿòèå ñ ó÷åòà ïî ìåñòó íàõîæäåíèÿ îáîñîáëåííîãî ïîäðàçäå-

ëåíèÿ â ñëó÷àå ïðåêðàùåíèÿ äåÿòåëüíîñòè ÷åðåç ýòî ïîäðàçäåëåíèå

ïðîèçâîäèòñÿ ïî çàÿâëåíèþ íàëîãîïëàòåëüùèêà â òå÷åíèå 14 äíåé

ñî äíÿ ïîäà÷è òàêîãî çàÿâëåíèÿ.

Ñíÿòèå ñ ó÷åòà íàëîãîïëàòåëüùèêîâ ïî ìåñòó í

æèìîãî èìóùåñòâà è (èëè) òðàíñïîðòíûõ ñðåäñòâ îñóùåñòâëÿåò-

ñÿ íà îñíîâàíèè ñâåäåíèé ñîîòâåòñòâóþùèõ îðãàíîâ â òå÷åíèå ïÿòè

äíåé ñ ìîìåíòà èõ ïîñòóïëåíèÿ.

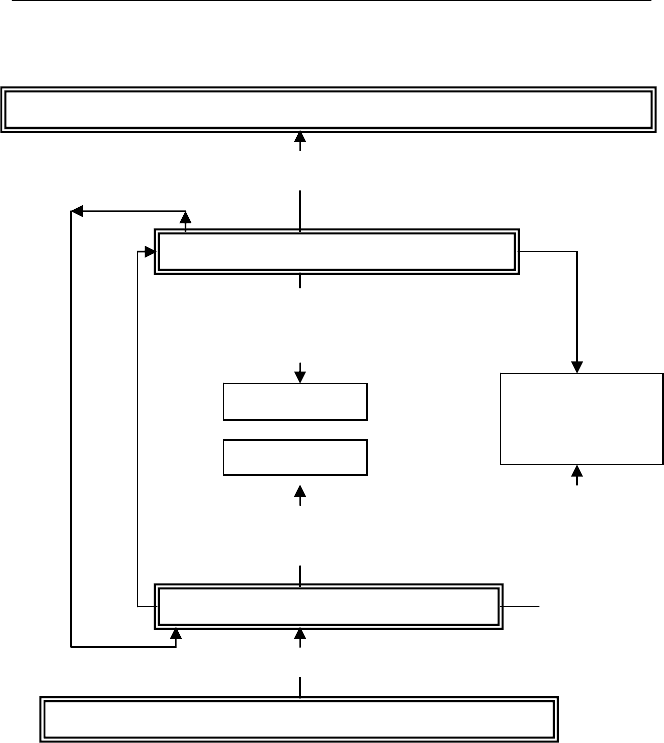

Ôèçè÷åñêîå ëèöî, íå îòíîñÿùååñÿ ê ÈÏ, à òàêæå ÷àñòíûé íîòà-

ðèóñ, àäâîêàò ñíèìàþòñÿ ñ ó÷åòà íà îñíîâàíèè ñâåäåíèé î ôàêòå

ðåãèñòðàöèè ïî íîâîìó ìåñòó æèòåëüñòâà, ïîëó÷åííûõ îò îðãàíîâ,

îñóùåñòâëÿþùèõ ðåãèñòðàöèþ ôèçè÷åñêèõ ëèö ïî ìåñòó æèòåëüñò-

âà, â ïîðÿäêå, ïðåäñòàâëåííîì íà ðèñ. 4.4.

4. Реализация налоговыми органами основных полномочий…

137

Îðãàíèçàöèè ÈÏ

Ðèñ. 4.3. Ïîðÿäîê ñíÿòèÿ ñ íàëîãîâîãî ó÷åòà è ïîñòàíîâêè íà ó÷åò îðãàíèçàöèé

,

à ò

è ÈÏ â ñâÿçè ñ èçìåíåíèåì ìåñòà íàõîæäåíèÿ (ìåñòà æèòåëüñòâà)

Âíåñåíèå èçìåíåíèé î ôèçè÷åñêîì ëèöå, íå îòíîñÿùåìñÿ ê ÈÏ

àêæå î ÷àñòíîì íîòàðèóñå èëè àäâîêàòå ó÷èòûâàåòñÿ íà îñíîâà-

íèè ñâåäåíèé ñîîòâåòñòâóþùèõ îðãàíîâ, óêàçàííûõ â ñò. 85 ÍÊ.

Ñâåäåíèÿ, ñîäåðæàùèåñÿ â ãîñóäàðñòâåííûõ ðååñòðàõ íàëîãîïëà-

òåëüùèêîâ (ÅÃÐÍ), þðèäè÷åñêèõ ëèö (ÅÃÐÞË), èíäèâèäóàëüíûõ

ïðåäïðèíèìàòåëåé (ÅÃÐÈÏ), ìîãóò ïðåäîñòàâëÿòüñÿ ïîëüçîâàòåëÿì

ÅÃÐÞË

ÅÃÐÈÏ

Íàëîãîâûé îðãàí ïî ïðåæíåìó ìåñòó ó÷åòà

Âûïèñêà îá èçìåíåíèè

ìåñòà íàõîæäåíèÿ

Âûïèñêà îá èçìåíåíèè

ìåñòà æèòåëüñòâà

Óâåäîì

î ñí

ëåíèå

ÿòèè ñ ó÷åòà

ÅÃÐÍ

Ñíÿòèå ñ ó÷åòà íå ïîçäíåå îäíîãî ðàáî÷åãî

äíÿ, ñëåäóþùåãî çà äíåì âíåñåíèÿ çàïèñè

â ÅÃÐÞË èëè

Å

ÃÐÈ

Ï

Íàëîãîâûé îðãàí ïî íîâîìó ìåñòó ó÷åòà

Ïåðåäà÷à

â òå÷åíè

ñ

ó÷åòíîãî äåëà

å òðåõ ðàáî÷èõ

äíåé ñ äàòû ñíÿòèÿ

ó

÷åò

à

Íàïðàâëåíèå ñâ

íà ó÷åò

íå ïî

èäåòåëüñòâà è

çäíåå îäíîãî ðàáî

ñâåäåíèé î ñ

óâåäîì

÷åãî

ëåíèÿ î ïîñòà

äíÿ ñ äàòû

íîâêå

ïîëó÷åíèÿ

í

ÿòèè ñ

ó

÷åò

à

Ïåðåäà÷à ñâåäåíèé î ñíÿòèè ñ ó÷åòà è âûïèñêè

çäí ÿ,èç ÅÃÐÞË èëè ÅÃÐÈÏ íå ïî

ñëåäóþùåãî çà äíåì

åå îäíîãî ðàáî÷åãî äí

ñíÿòèÿ ñ ó÷åòà

Ïîñòàíîâêà íà ó÷åò â òå÷åíèå îäíîãî ðàáî÷åãî

äíÿ, ñëåäóþùåãî çà äíåì ïîëó÷åíèÿ ñâåäåíèé

î ñíÿòèè ñ ó÷åòà

ÅÃÐÍ

Íàëîãîâûé îðãàí, â êîòîðîì íàëîãîïëàòåëüùèê ñîñòîèò

íà ó÷åòå ïî èíûì îñíîâàíèÿì

I. Основы налогообложения

138

â ïîðÿäêå, ïðåäóñìîòðåííîì ñîîòâåòñòâóþùèìè ïîñòàíîâëåíèÿìè

Ïðàâèòåëüñòâà ÐÔ.

Íàëîãîâûé îðãàí, â êîòîðîì íàëîãîïëàòåëüùèê ñîñòîèò íà ó÷åòå ïî èíûì îñíîâàíèÿì

ðîâåðîê: êàìåðàëüíûå è âûåçäíûå.

Ðèñ. 4.4. Ïîðÿäîê ñíÿòèÿ ñ íàëîãîâîãî ó÷åòà è ïîñòàíîâêè

íà ó÷åò ôèçè÷åñêîãî ëèöà, íå ÿâëÿþùåãîñÿ ÈÏ,

à òàêæå ÷àñòíîãî íîòàðèóñà è àäâîêàòà

4.3. Îðãàíèçàöèÿ êàìåðàëüíûõ íàëîãîâûõ ïðîâåðîê

Ïðè âñåì ìíîãîîáðàçèè ôîðì íàëîãîâûå ïðîâåðêè ÿâëÿþòñÿ îñ-

íîâíîé ôîðìîé íàëîãîâîãî êîíòðîëÿ. Â ñîîòâåòñòâèè ñî ñò. 87 ÍÊ

îïðåäåëåíû äâà âèäà íàëîãîâûõ ï

Íàëî

à

ãîâûé îðãàí ïî ïðåæíåìó ìåñòó ó÷åòà

î ñí

Óâåäîì

ÿòèè ñ ó÷åò

ëåíèå

ÅÃÐÍ

Ñíÿòèå ñ ó÷åòà â òå÷åíèå ïÿòè äíåé, ñëåäóþ-

ùèõ çà äíåì ïîëó÷åíèÿ ñâåäåíèé

î ïîñòàíîâêå íà íàëîãîâûé ó÷åò

ïî íîâîìó ìåñòó æèòåëüñòâà

Íàëîãîâûé îðãàí ïî íîâîìó ìåñòó ó÷åòà

Ñâèäåòåëüñòâî è óâåäîì-

ëåíèå î ïîñòà

ó÷åò íàïðàâ

â òå÷åíèå ïÿòè äí

äíÿ ïîëó÷å

ðåãèñòðèðóþù

í

èõ

îâêå íà

ëÿþòñÿ

åé ñî

íèÿ ñâåäåíèé îò

îðãàíîâ

Ïîñòàíîâêà íà ó÷åò íå ïîçäíåå ïÿòè

äíåé, ñëåäóþùèõ çà äíåì ïîëó÷åíèÿ

ñâåäåíèé îò

ð

åãèñò

ð

è

ðó

þ

ù

èõ î

ð

ãàíî

â

Ïåðå

è

äà÷à ñâåä

æèòåëüñòâà

õ ïîëó÷åíèÿ î

åíèé î ðå

â òå÷åí

ò ðåãè

ãèñòðà

èå îäí

ñòðè

öèè ïî í

î

ðóþù

îâîìó

ãî äíÿ ñ äà

èõ îðãàíî

ìå

òû

â

ñòó

Ïåðåäà÷à ñâåäåíèé î ñíÿòèè ñ ó÷åòà íå ïîçäíåå îäíîãî

ðàáî÷åãî äíÿ, ñëåäóþùåãî çà äíåì âíåñåíèÿ èçìåíåíèé â ÅÃÐÍ

Ïåðåäà÷à ñâåäåíèé î ñíÿòèè ñ ó÷åòà â òå÷åíèå

íî ò å åõ äíåé

ÅÃÐÍ

Ôèçè÷åñêîå ëèöî,

íå ÿâëÿþùååñÿ ÈÏ,

÷àñòíûé íîòàðèóñ,

à

ä

âîêàò

Îðãàí, ðåãèñòðèðóþùèé ôèçè÷åñêèõ ëèö ïî ìåñòó æèòåëüñòâà

Ñâåäåíèÿ î ôàêòå ðåãèñòðàöèè

î

ä ãî äíÿ è ó÷å

ñ äàòû âíåñåí

íîãî

èÿ èçì

äåëà â ò

åíåí

÷åíèå òð

èé â ÅÃÐÍ