Майбуров И.А. Налоги и налогообложение

Подождите немного. Документ загружается.

11. Специальные налоговые режимы

479

èíûìè ðåæèìàìè íàëîãîîáëîæåíèÿ, ïðåäóñìîòðåííûìè íàëîãîâûì

çàêîíîäàòåëüñòâîì ÐÔ. Ïåðåõîä íà íåå èëè âîçâðàò ê èíûì ðåæè-

ìàì íàëîãîîáëîæåíèÿ îñóùåñòâëÿåòñÿ â äîáðîâîëüíîì ïîðÿäêå.

ñëó÷àå ïåðåõîäà íà ÓÑÍ îðãàíèçàöèè ñòàíîâÿòñÿ ïëàòåëüùè-

êàìè åäèíîãî íàëîãà ïî äàííîìó ðåæèìó âçàìåí íàëîãà íà ïðèáûëü

îðãàíèçàöèé (çà èñêëþ÷åíèåì íàëîãà, óïëà÷èâàåìîãî ñ äîõîäîâ,

ïîëó÷åííûõ â âèäå äèâèäåíäîâ è ïî îïåðàöèÿì ñ îòäåëüíûìè âè-

äàìè äîëãîâûõ îáÿçàòåëüñòâ, îáëàãàåìûõ ïî íàëîãîâûì ñòàâêàì,

ïðåäóñìîòðåííûì ï. 3 è 4 ñò. 284 ÍÊ) è íàëîãà íà èìóùåñòâî îðãà-

íèçàöèé.

Èíäèâèäóàëüíûå ïðåäïðèíèìàòåëè, ïåðåøåäøèå íà ÓÑÍ, óïëà÷è-

âàþò åäèíûé íàëîã ïî äàííîìó ðåæèìó âçàìåí ÍÄÔË (â îòíîøå-

íèè äîõîäîâ, ïîëó÷åííûõ îò îñóùåñòâëåíèÿ ïðåäïðèíèìàòåëüñêîé

äåÿòåëüíîñòè, çà èñêëþ÷åíèåì íàëîãà, óïëà÷èâàåìîãî ñ äîõîäîâ,

îáëàãàåìûõ ïî íàëîãîâûì ñòàâêàì 35 è 9%), íàëîãà íà èìóùåñòâî

ôèçè÷åñêèõ ëèö (â îòíîøåíèè èìóùåñòâà, èñïîëüçóåìîãî äëÿ îñó-

ùåñòâëåíèÿ ïðåäïðèíèìàòåëüñêîé äåÿòåëüíîñòè).

Êðîìå òîãî, îðãàíèçàöèè è ÈÏ, ïåðåøåäøèå íà ÓÑÍ, îñâîáîæ-

äàþòñÿ îò óïëàòû ÍÄÑ, çà èñêëþ÷åíèåì ÍÄÑ, ïîäëåæàùåãî óïëàòå

â áþäæåò ïðè ââîçå òîâàðîâ íà òàìîæåííóþ òåððèòîðèþ ÐÔ è ïðè

îñóùåñòâëåíèè îïåðàöèé â ñîîòâåòñòâèè ñ äîãîâîðîì ïðîñòîãî òî-

âàðèùåñòâà, äîãîâîðîì î ñîâìåñòíîé äåÿòåëüíîñòè, äîãîâîðîì äî-

âåðèòåëüíîãî óïðàâëåíèÿ èìóùåñòâîì èëè êîíöåññèîííûì ñîãëà-

øåíèåì íà òåððèòîðèè ÐÔ

Âñå îñòàëüíûå íàëîãè óïëà÷èâàþòñÿ èìè â ñîîòâåòñòâèè ñ çàêî-

íîäàòåëüñòâîì î íàëîãàõ è ñáîðàõ. Êðîìå òîãî, îðãàíèçàöèè è ÈÏ,

ïðèìåíÿþùèå äàííûé ðåæèì, èñïîëíÿþò îáÿçàííîñòè íàëîãîâûõ

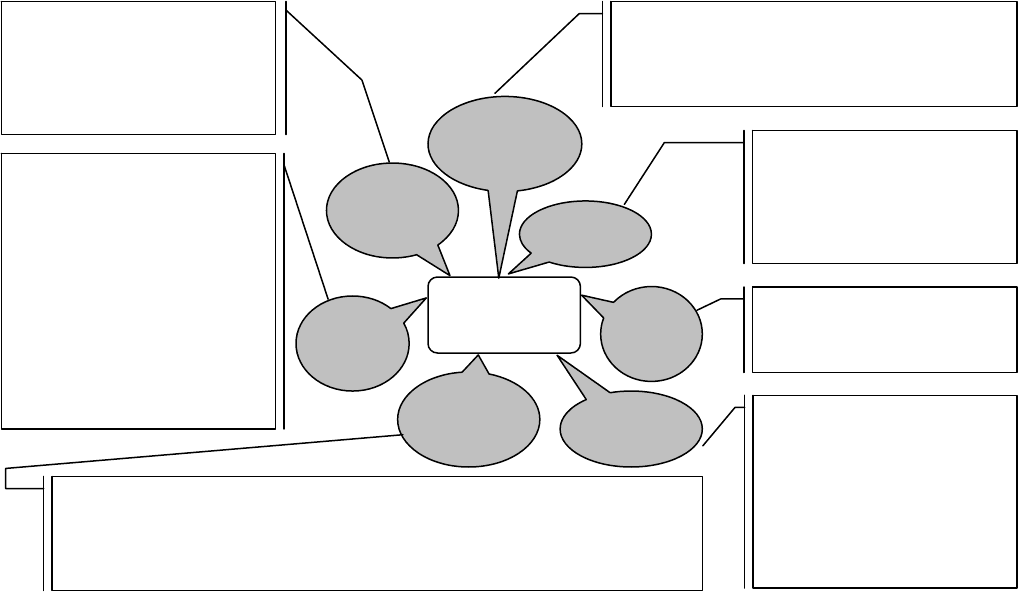

àãåíòîâ. Îñíîâíûå ýëåìåíòû åäèíîãî íàëîãà ïðè ÓÑÍ ïðåäñòàâëå-

íû íà ðèñ. 11.1.

Íàëîãîïëàòåëüùèêàìè ÿâëÿþòñÿ îðãàíèçàöèè è èíäèâèäóàëüíûå

ïðåäïðèíèìàòåëè, ïåðåøåäøèå íà ÓÑÍ è ïðèìåíÿþùèå åå â ïî-

ðÿäêå, óñòàíîâëåííîì ãëàâîé 26

2

ÍÊ.

Îðãàíèçàöèÿ èìååò ïðàâî ïåðåéòè íà äàííóþ ñèñòåìó íàëîãîîá-

ëîæåíèÿ, åñëè ïî èòîãàì äåâÿòè ìåñÿöåâ òîãî ãîäà, â êîòîðîì îí

ïîäàåò çàÿâëåíèå î ïåðåõîäå íà ÓÑÍ, äîõîä îò ðåàëèçàöèè áåç ó÷åòà

ÍÄÑ íå ïðåâûñèë 45 ìëí ðóá., ñðåäíÿÿ ÷èñëåííîñòü ðàáîòíèêîâ çà

íàëîãîâûé (îò÷åòíûé) ïåðèîä — íå áîëåå 100 ÷åëîâåê è îñòàòî÷íàÿ

ñòîèìîñòü îñíîâíûõ ñðåäñòâ è íåìàòåðèàëüíûõ àêòèâîâ íå ïðåâû-

øàåò 100 ìëí ðóá.

ÍÊ óñòàíàâëèâàåò ïåðå÷åíü îðãàíèçàöèé, êîòîðûå íå èìåþò

ïðàâà ïðèìåíÿòü ÓÑÍ. Ê íèì îòíîñÿòñÿ:

îðãàíèçàöèè, èìåþùèå ôèëèàëû èëè ïðåäñòàâèòåëüñòâà;

áàíêè;

Ïî âûáîðó íàëîãîïëàòåëüùèêà:

Îðãàíèçàöèè è èíäèâèäóàëüíûå

ïðåä

ïðèíèìàòåëè, ñîîòâåòñò-

âóþùèå óñòàíîâëåííûì òðåáî-

âàíèÿì, ïåðåøåäøèå íà ÓÑÍ è

ïðèìåíÿþùèå äàííûé ðåæèì â

óñòàíîâëåííîì ïîðÿäêå

1) äîõ

îäû;

2) äîõîäû, óìåíüøåííûå íà âåëè÷èíó ðàñõîäîâ.

Âûáðàííûé îáúåêò ìîæåò ìåíÿòüñÿ íàëîãîïëà-

òåëü

ù

èêîì åæåãî

ä

íî

Ðèñ. 11.1. Îñíîâíûå ýëåìåíòû åäèíîãî íàëîãà ïðè óïðîùåííîé ñèñòåìå íàëîãîîáëîæåíèÿ (ÓÑÍ)

Åäèíûé íàëîã

ïðè óïðîùåííîé

ñèñòåìå

Ñóáúåêò

íàëîãîîá-

ëîæåíèÿ

Îáúåêò íàëî-

ãîîáëîæåíèÿ

Íàëîãîâàÿ

ñòàâêà

Ïîðÿäîê

èñ÷èñëåíèÿ

íàëîãà

Ïîðÿäîê

è ñðîêè

óïëàòû

Êàëåíäàðíûé ãîä.

Îò÷åòíûé ïåðèîä — ïåðâûé

êâàðòàë, ïîëóãîäèå è äåâÿòü

ìåñÿ

ö

åâ

6%, åñëè îáúåêòîì íàëîãîîáëî-

æåíèÿ ÿâëÿþòñÿ äîõîäû;

5—15%, åñëè îáúåêòîì íàëîãî-

îáëîæåíèÿ ÿâëÿþòñÿ äîõîäû,

óìåíüøåííûå íà âåëè÷èíó

ðàñõîäîâ. Âåëè÷èíû ñòàâîê äëÿ

ðàçíûõ êàòåãîðèé íàëîãîïëà-

òåëüùèêîâ óñòàíàâëèâàþòñÿ

çàêîíàìè ñóáúåêòîâ ÐÔ

Àâàíñîâûå ïëàòåæè óïëà÷èâà-

þòñÿ íå ïîçäíåå 25-ãî ÷èñëà

ïåðâîãî ìåñÿöà, ñëåäóþùåãî çà

îò÷åòíûì ïåðèîäîì;

Íàëîã ïî èòîãàì ãîäà óïëà÷è-

âàåòñÿ íå ïîçäíåå ñðîêà ïîäà-

÷è íàëîãîâîé äåêëàðàöèè:

äëÿ îðãàíèçàöèé — íå ïîçä-

íåå 31 ìàðòà;

äëÿ èíäèâèäóàëüíûõ ïðåä-

ïðèíèìàòåëåé — íå ïîçäíåå

30 àïðåëÿ ãîäà, ñëåäóþùåãî çà

èñòåêøèì íàëîãîâûì ïåðèîäîì

Íàëîã èñ÷èñëÿåòñÿ íàëîãîïëàòåëüùèêàìè êàê ñîîòâåòñòâóþùàÿ íàëîãîâîé ñòàâ-

êå ïðîöåíòíàÿ äîëÿ íàëîãîâîé áàçû. Ïî èòîãàì êàæäîãî îò÷åòíîãî ïåðèîäà íà-

ëîãîïëàòåëüùèêè èñ÷èñëÿþò ñóììó àâàíñîâîãî ïëàòåæà, èñõîäÿ èç íàëîãîâîé

ñòàâêè è ôàêòè÷åñêè ïîëó÷åííûõ äîõîäîâ èëè äîõîäîâ, óìåíüøåííûõ íà âåëè-

÷èíó ðàñõîäîâ, ðàññ÷èòàííûõ íàðàñòàþùèì èòîãîì

Íàëîãî-

âûé

ïåðèîä

Íàëîãîâàÿ

áàçà

çàâèñèìîñòè îò âûáðàííîãî

îáúåêòà íàëîãîâîé áàçîé ÿâ-

ëÿåòñÿ äåíåæíîå âûðàæåíèå

äîõîäîâ ëèáî äåíåæíîå âûðà-

æåíèå äîõîäîâ, óìåíüøåííûõ

íà âåëè÷èíó ðàñõîäîâ

11. Специальные налоговые режимы

481

ñòðàõîâùèêè;

íåãîñóäàðñòâåííûå ïåíñèîííûå ôîíäû;

èíâåñòèöèîííûå ôîíäû;

ïðîôåññèîíàëüíûå ó÷àñòíèêè ðûíêà öåííûõ áóìàã;

ëîìáàðäû;

îðãàíèçàöèè è ÈÏ, çàíèìàþùèåñÿ ïðîèçâîäñòâîì ïîäàêöèç-

íûõ òîâàðîâ, à òàêæå äîáû÷åé è ðåàëèçàöèåé ïîëåçíûõ èñêî-

ïàåìûõ, çà èñêëþ÷åíèåì îáùåðàñïðîñòðàíåííûõ ïîëåçíûõ

èñêîïàåìûõ;

îðãàíèçàöèè è ÈÏ, çàíèìàþùèåñÿ èãîðíûì áèçíåñîì;

íîòàðèóñû, çàíèìàþùèåñÿ ÷àñòíîé ïðàêòèêîé, àäâîêàòû, ó÷-

ðåäèâøèå àäâîêàòñêèå êàáèíåòû, à òàêæå èíûå ôîðìû àäâî-

êàòñêèõ îáðàçîâàíèé;

îðãàíèçàöèè, ÿâëÿþùèåñÿ ó÷àñòíèêàìè ñîãëàøåíèé î ðàçäåëå

ïðîäóêöèè;

îðãàíèçàöèè è ÈÏ, ïåðåøåäøèå íà ñèñòåìó íàëîãîîáëîæåíèÿ

äëÿ ñåëüñêîõîçÿéñòâåííûõ òîâàðîïðîèçâîäèòåëåé (åäèíûé ñåëü-

ñêîõîçÿéñòâåííûé íàëîã);

îðãàíèçàöèè, â êîòîðûõ äîëÿ ó÷àñòèÿ äðóãèõ îðãàíèçàöèé ñî-

ñòàâëÿåò áîëåå 25%. Äàííîå îãðàíè÷åíèå íå ðàñïðîñòðàíÿåòñÿ íà

îðãàíèçàöèè, óñòàâíûé êàïèòàë êîòîðûõ ïîëíîñòüþ ñîñòîèò èç

âêëàäîâ îáùåñòâåííûõ îðãàíèçàöèé èíâàëèäîâ, åñëè ñðåäíåñïè-

ñî÷íàÿ ÷èñëåííîñòü èíâàëèäîâ ñðåäè èõ ðàáîòíèêîâ ñîñòàâëÿåò

íå ìåíåå 50%, à èõ äîëÿ â ôîíäå îïëàòû òðóäà — íå ìåíåå 25%,

íà íåêîììåð÷åñêèå îðãàíèçàöèè, â òîì ÷èñëå îðãàíèçàöèè ïî-

òðåáèòåëüñêîé êîîïåðàöèè, à òàêæå õîçÿéñòâåííûå îáùåñòâà,

åäèíñòâåííûìè ó÷ðåäèòåëÿìè êîòîðûõ ÿâëÿþòñÿ ïîòðåáèòåëü-

ñêèå îáùåñòâà è èõ ñîþçû, îñóùåñòâëÿþùèå ñâîþ äåÿòåëüíîñòü

â ñîîòâåòñòâèè ñ Çàêîíîì «Î ïîòðåáèòåëüñêîé êîîïåðàöèè (ïî-

òðåáèòåëüñêèõ îáùåñòâàõ, èõ ñîþçàõ) â Ðîññèéñêîé Ôåäåðàöèè»;

áþäæåòíûå ó÷ðåæäåíèÿ;

èíîñòðàííûå îðãàíèçàöèè.

Ïîðÿäîê ïåðåõîäà íà ÓÑÍ äëÿ îðãàíèçàöèé è ÈÏ óñòàíàâëèâàåòñÿ

ÍÊ. Äëÿ ïåðåõîäà íà ÓÑÍ íåîáõîäèìî ïðåäîñòàâèòü çàÿâëåíèå â íàëî-

ãîâûé îðãàí ïî ìåñòó ñâîåãî íàõîæäåíèÿ (ìåñòó æèòåëüñòâà) â ïåðèîä

ñ 1 îêòÿáðÿ ïî 30 íîÿáðÿ ãîäà, ïðåäøåñòâóþùåãî ãîäó ïåðåõîäà íà

ÓÑÍ.  çàÿâëåíèè óêàçûâàåòñÿ ðàçìåð äîõîäîâ, ïîëó÷åííûõ çà äåâÿòü

ìåñÿöåâ òåêóùåãî ãîäà, ñðåäíÿÿ ÷èñëåííîñòü ðàáîòíèêîâ çà óêàçàííûé

ïåðèîä è îñòàòî÷íàÿ ñòîèìîñòü îñíîâíûõ ñðåäñòâ è íåìàòåðèàëüíûõ

àêòèâîâ ïî ñîñòîÿíèþ íà 1 îêòÿáðÿ òåêóùåãî ãîäà.

Âûáîð îáúåêòà íàëîãîîáëîæåíèÿ îñóùåñòâëÿåòñÿ íàëîãîïëà-

òåëüùèêîì äî íà÷àëà íàëîãîâîãî ïåðèîäà, â êîòîðîì âïåðâûå ïðè-

II. Характеристика налогов, сборов и страховых взносов РФ

482

ìåíåíà ÓÑÍ. Åñëè íàëîãîïëàòåëüùèê ðåøèò èçìåíèòü îáúåêò íàëî-

ãîîáëîæåíèÿ ïîñëå ïîäà÷è çàÿâëåíèÿ î ïåðåõîäå íà ÓÑÍ, òî åìó

íåîáõîäèìî óâåäîìèòü îá ýòîì íàëîãîâûé îðãàí äî 20 äåêàáðÿ ãîäà,

ïðåäøåñòâóþùåãî ãîäó, â êîòîðîì âïåðâûå ïðèìåíåíà äàííàÿ ñèñ-

òåìà íàëîãîîáëîæåíèÿ.

Äëÿ âíîâü ñîçäàííûõ îðãàíèçàöèé è âíîâü çàðåãèñòðèðîâàííûõ

ÈÏ òàêîå çàÿâëåíèå ïîäàåòñÿ â ïÿòèäíåâíûé ñðîê, íà÷èíàÿ ñ äàòû

ïîñòàíîâêè èõ íà ó÷åò â íàëîãîâîì îðãàíå, óêàçàííîé â ñâèäåòåëü-

ñòâå î ïîñòàíîâêå íà ó÷åò. Íàëîãîïëàòåëüùèêè, ïðèìåíÿþùèå

ÓÑÍ, íå âïðàâå äî îêîí÷àíèÿ íàëîãîâîãî ïåðèîäà ïåðåéòè íà èíîé

ðåæèì íàëîãîîáëîæåíèÿ, çà èñêëþ÷åíèåì ñëåäóþùèõ ñëó÷àåâ:

1) åñëè ïî èòîãàì íàëîãîâîãî èëè îò÷åòíîãî ïåðèîäà äîõîä íà-

ëîãîïëàòåëüùèêà ïðåâûñèò 60 ìëí ðóá.;

2) åñëè îñòàòî÷íàÿ ñòîèìîñòü îñíîâíûõ ñðåäñòâ è íåìàòåðèàëü-

íûõ àêòèâîâ ïðåâûñèò 100 ìëí ðóá.;

3) åñëè ñðåäíÿÿ ÷èñëåííîñòü ðàáîòíèêîâ ïðåâûñèò 100 ÷åëîâåê;

4) åñëè ïðåäïðèÿòèå èëè ÈÏ íà÷èíàþò îñóùåñòâëÿòü âèäû äåÿ-

òåëüíîñòè, ïî êîòîðûì íå âïðàâå ïðèìåíÿòü ÓÑÍ.

5) åñëè íàëîãîïëàòåëüùèêè ÿâëÿþòñÿ ó÷àñòíèêàìè äîãîâîðà

ïðîñòîãî òîâàðèùåñòâà (äîãîâîðà î ñîâìåñòíîé äåÿòåëüíîñòè) èëè

äîãîâîðà äîâåðèòåëüíîãî óïðàâëåíèÿ èìóùåñòâîì, ïðèìåíÿþò â

êà÷åñòâå îáúåêòà íàëîãîîáëîæåíèÿ äîõîäû.

Ïðè íàñòóïëåíèè òàêèõ ñëó÷àåâ íàëîãîïëàòåëüùèê ñ÷èòàåòñÿ óò-

ðàòèâøèì ïðàâî íà ïðèìåíåíèå ÓÑÍ ñ íà÷àëà òîãî êâàðòàëà, â êî-

òîðîì áûëî äîïóùåíî óêàçàííîå ïðåâûøåíèå èëè íåñîîòâåòñòâèå

óêàçàííûì òðåáîâàíèÿì. Åñëè ïðè ýòîì ó íàëîãîïëàòåëüùèêà âîç-

íèêëà çàäîëæåííîñòü â áþäæåò â ðåçóëüòàòå äîíà÷èñëåíèé ïî íàëî-

ãàì è ñáîðàì, òî îí íå óïëà÷èâàåò ïåíè è øòðàôû çà íåñâîåâðå-

ìåííóþ óïëàòó åæåìåñÿ÷íûõ ïëàòåæåé â òå÷åíèå òîãî êâàðòàëà, â

êîòîðîì ïðîèçîøåë ïåðåõîä íà èíîé ðåæèì íàëîãîîáëîæåíèÿ. Íà

íàëîãîïëàòåëüùèêà òàêæå âîçëàãàåòñÿ îáÿçàííîñòü ñîîáùèòü â íà-

ëîãîâûé îðãàí ïî ìåñòó ñâîåãî ó÷åòà î ïåðåõîäå íà èíîé ðåæèì íà-

ëîãîîáëîæåíèÿ â òå÷åíèå 15 êàëåíäàðíûõ äíåé ïî èñòå÷åíèè íàëî-

ãîâîãî èëè îò÷åòíîãî ïåðèîäà. Åñëè òàêîé ïåðåõîä ïðîèñõîäèò íå ñ

íà÷àëà íàëîãîâîãî ïåðèîäà, òî íàëîãîïëàòåëüùèê áóäåò îáÿçàí íå

òîëüêî ââåñòè ñèñòåìó áóõãàëòåðñêîãî ó÷åòà è ñòàòèñòè÷åñêîé îò-

÷åòíîñòè, íî è âîññòàíîâèòü åå çà èñòåêøèå îò÷åòíûå ïåðèîäû ñ

íà÷àëà ãîäà, ïîñêîëüêó äëÿ áîëüøèíñòâà íàëîãîâ íàëîãîâûì ïåðèî-

äîì ÿâëÿåòñÿ êàëåíäàðíûé ãîä.

Íàëîãîïëàòåëüùèê, ïðèìåíÿþùèé ÓÑÍ, ìîæåò ïåðåéòè íà èíîé

ðåæèì íàëîãîîáëîæåíèÿ ñ íà÷àëà êàëåíäàðíîãî ãîäà, óâåäîìèâ îá

ýòîì íàëîãîâûé îðãàí íå ïîçäíåå 15 ÿíâàðÿ ãîäà, â êîòîðîì îí ïðåä-

ïîëàãàåò ïåðåéòè íà èíîé ðåæèì íàëîãîîáëîæåíèÿ. Ïåðåõîä òàêîãî

11. Специальные налоговые режимы

483

íàëîãîïëàòåëüùèêà âíîâü íà ÓÑÍ äîïóñêàåòñÿ íå ðàíåå ÷åì ÷åðåç

îäèí ãîä ïîñëå òîãî, êàê îí óòðàòèë ïðàâî íà ïðèìåíåíèå ÓÑÍ.

Îáúåêòàìè íàëîãîîáëîæåíèÿ ïðè ÓÑÍ ìîãóò âûñòóïàòü: äîõîäû

èëè äîõîäû, óìåíüøåííûå íà âåëè÷èíó ðàñõîäîâ. Âûáîð îáúåêòà îñó-

ùåñòâëÿåòñÿ íàëîãîïëàòåëüùèêîì ñàìîñòîÿòåëüíî, çà èñêëþ÷åíè-

åì ñëó÷àåâ, êîãäà íàëîãîïëàòåëüùèê ÿâëÿåòñÿ ó÷àñòíèêîì äîãîâî-

ðà ïðîñòîãî òîâàðèùåñòâà (äîãîâîðà î ñîâìåñòíîé äåÿòåëüíîñòè)

èëè äîãîâîðà äîâåðèòåëüíîãî óïðàâëåíèÿ èìóùåñòâîì. Â ýòèõ ñëó-

÷àÿõ íàëîãîïëàòåëüùèê îáÿçàí ïðèìåíÿòü â êà÷åñòâå îáúåêòà íà-

ëîãîîáëîæåíèÿ äîõîäû, óìåíüøåííûå íà âåëè÷èíó ðàñõîäîâ. Îáú-

åêò íàëîãîîáëîæåíèÿ ìîæåò èçìåíÿòüñÿ åæåãîäíî ñ íà÷àëà íàëîãî-

âîãî ïåðèîäà, î ÷åì íàëîãîïëàòåëüùèê äîëæåí óâåäîìèòü íàëîãî-

âûé îðãàí äî 20 äåêàáðÿ ãîäà, ïðåäøåñòâóþùåãî ãîäó, â êîòîðîì

ïðåäïîëàãàåòñÿ èçìåíèòü îáúåêò íàëîãîîáëîæåíèÿ.  òå÷åíèå íàëî-

ãîâîãî ïåðèîäà îáúåêò íàëîãîîáëîæåíèÿ ìåíÿòüñÿ íå ìîæåò.

Ïðè ëþáîì èç äâóõ âîçìîæíûõ îáúåêòîâ íàëîãîîáëîæåíèÿ íà-

ëîãîïëàòåëüùèêè äîëæíû îïðåäåëÿòü ðàçìåð ïîëó÷åííîãî èìè äî-

õîäà, íå ó÷èòûâàÿ äîõîäû, ïðåäóñìîòðåííûå ñò. 251 ÍÊ è îáëàãàå-

ìûå ÍÄÔË ïî íàëîãîâûì ñòàâêàì 35 è 9%, à òàêæå ïîëó÷åííûå â

âèäå äèâèäåíäîâ è ïî îïåðàöèÿì ñ îòäåëüíûìè âèäàìè äîëãîâûõ

îáÿçàòåëüñòâ, è ó÷èòûâàÿ, è ó÷èòûâàÿ:

1) äîõîäû îò ðåàëèçàöèè, îïðåäåëÿåìûå â ñîîòâåòñòâèè ñî ñò. 249 ÍÊ;

2) âíåðåàëèçàöèîííûå äîõîäû, îïðåäåëÿåìûå â ñîîòâåòñòâèè ñî

ñò. 250 ÍÊ.

Åñëè îáúåêòîì íàëîãîîáëîæåíèÿ âûáðàíû äîõîäû, óìåíüøåí-

íûå íà âåëè÷èíó ðàñõîäîâ, òî âîçíèêàåò íåîáõîäèìîñòü ó÷åòà ðàñ-

õîäîâ íàëîãîïëàòåëüùèêà. Ïðè ýòîì ïîëó÷åííûå äîõîäû ìîæíî

óìåíüøèòü íà ñëåäóþùèå âèäû ðàñõîäîâ:

1) ðàñõîäû íà ïðèîáðåòåíèå, ñîîðóæåíèå è èçãîòîâëåíèå îñíîâ-

íûõ ñðåäñòâ, à òàêæå íà äîñòðîéêó, äîîáîðóäîâàíèå, ðåêîíñòðóê-

öèþ, ìîäåðíèçàöèþ è òåõíè÷åñêîå ïåðåâîîðóæåíèå îñíîâíûõ

ñðåäñòâ, ïðèçíàâàåìûõ àìîðòèçèðóåìûì èìóùåñòâîì;

2) ðàñõîäû íà ïðèîáðåòåíèå íåìàòåðèàëüíûõ àêòèâîâ, à òàêæå

ñîçäàíèå íåìàòåðèàëüíûõ àêòèâîâ ñàìèì íàëîãîïëàòåëüùèêîì,

ïðèçíàâàåìûõ àìîðòèçèðóåìûì èìóùåñòâîì;

2.1) ðàñõîäû íà ïðèîáðåòåíèå èñêëþ÷èòåëüíûõ ïðàâ íà èçîáðå-

òåíèÿ, ïîëåçíûå ìîäåëè, ïðîìûøëåííûå îáðàçöû, ïðîãðàììû äëÿ

ýëåêòðîííûõ âû÷èñëèòåëüíûõ ìàøèí, áàçû äàííûõ, òîïîëîãèè èí-

òåãðàëüíûõ ìèêðîñõåì, ñåêðåòû ïðîèçâîäñòâà (íîó-õàó), à òàêæå

ïðàâ íà èñïîëüçîâàíèå óêàçàííûõ ðåçóëüòàòîâ èíòåëëåêòóàëüíîé

äåÿòåëüíîñòè íà îñíîâàíèè ëèöåíçèîííîãî äîãîâîðà;

2.2) ðàñõîäû íà ïàòåíòîâàíèå è (èëè) îïëàòó ïðàâîâûõ óñëóã ïî

ïîëó÷åíèþ ïðàâîâîé îõðàíû ðåçóëüòàòîâ èíòåëëåêòóàëüíîé äåÿ-

òåëüíîñòè, âêëþ÷àÿ ñðåäñòâà èíäèâèäóàëèçàöèè;

II. Характеристика налогов, сборов и страховых взносов РФ

484

2.3) ðàñõîäû íà íàó÷íûå èññëåäîâàíèÿ è (èëè) îïûòíî-êîí-

ñòðóêòîðñêèå ðàçðàáîòêè, ïðèçíàâàåìûå òàêîâûìè â ñîîòâåòñòâèè ñ

Ôåäåðàëüíûì çàêîíîì «Î íàóêå è ãîñóäàðñòâåííîé íàó÷íî-

òåõíè÷åñêîé ïîëèòèêå»;

3) ðàñõîäû íà ðåìîíò îñíîâíûõ ñðåäñòâ (â òîì ÷èñëå àðåíäî-

âàííûõ);

4) àðåíäíûå (â òîì ÷èñëå ëèçèíãîâûå) ïëàòåæè çà àðåíäóåìîå (â

òîì ÷èñëå ïðèíÿòîå â ëèçèíã) èìóùåñòâî;

5) ìàòåðèàëüíûå ðàñõîäû;

6) ðàñõîäû íà îïëàòó òðóäà, âûïëàòó ïîñîáèé ïî âðåìåííîé íå-

òðóäîñïîñîáíîñòè â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì ÐÔ;

7) ðàñõîäû íà âñå âèäû îáÿçàòåëüíîãî ñòðàõîâàíèÿ ðàáîòíèêîâ,

èìóùåñòâà è îòâåòñòâåííîñòè, âêëþ÷àÿ ñòðàõîâûå âçíîñû íà îáÿçà-

òåëüíîå ïåíñèîííîå ñòðàõîâàíèå, âçíîñû íà îáÿçàòåëüíîå ñîöèàëü-

íîå ñòðàõîâàíèå îò íåñ÷àñòíûõ ñëó÷àåâ íà ïðîèçâîäñòâå è ïðîôåñ-

ñèîíàëüíûõ çàáîëåâàíèé, ïðîèçâîäèìûå â ñîîòâåòñòâèè ñ çàêîíîäà-

òåëüñòâîì ÐÔ;

8) ñóììû ÍÄÑ ïî îïëà÷åííûì òîâàðàì, ðàáîòàì èëè óñëóãàì,

ïðèîáðåòåííûì íàëîãîïëàòåëüùèêîì è ïîäëåæàùèì âêëþ÷åíèþ â

ñîñòàâ ðàñõîäîâ;

9) ïðîöåíòû, óïëà÷èâàåìûå çà ïðåäîñòàâëåíèå â ïîëüçîâàíèå äå-

íåæíûõ ñðåäñòâ (êðåäèòîâ, çàéìîâ), à òàêæå ðàñõîäû, ñâÿçàííûå ñ

îïëàòîé óñëóã, îêàçûâàåìûõ êðåäèòíûìè îðãàíèçàöèÿìè, â òîì ÷èñëå

ñâÿçàííûå ñ ïðîäàæåé èíîñòðàííîé âàëþòû ïðè âçûñêàíèè íàëîãà,

ñáîðà, ïåíåé è øòðàôà çà ñ÷åò èìóùåñòâà íàëîãîïëàòåëüùèêà;

10) ðàñõîäû íà îáåñïå÷åíèå ïîæàðíîé áåçîïàñíîñòè íàëîãîïëà-

òåëüùèêà â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì ÐÔ, ðàñõîäû íà óñëó-

ãè ïî îõðàíå èìóùåñòâà, îáñëóæèâàíèþ îõðàííî-ïîæàðíîé ñèãíà-

ëèçàöèè, ðàñõîäû íà ïðèîáðåòåíèå óñëóã ïîæàðíîé îõðàíû è èíûõ

óñëóã îõðàííîé äåÿòåëüíîñòè;

11) ñóììû òàìîæåííûõ ïëàòåæåé, óïëà÷åííûå ïðè ââîçå òîâàðîâ

íà òàìîæåííóþ òåððèòîðèþ ÐÔ è íå ïîäëåæàùèå âîçâðàòó íàëîãî-

ïëàòåëüùèêó â ñîîòâåòñòâèè ñ òàìîæåííûì çàêîíîäàòåëüñòâîì ÐÔ;

12) ðàñõîäû íà ñîäåðæàíèå ñëóæåáíîãî òðàíñïîðòà, à òàêæå ðàñ-

õîäû íà êîìïåíñàöèþ çà èñïîëüçîâàíèå äëÿ ñëóæåáíûõ ïîåçäîê

ëè÷íûõ ëåãêîâûõ àâòîìîáèëåé è ìîòîöèêëîâ â ïðåäåëàõ óñòàíîâ-

ëåííûõ íîðì;

13) ðàñõîäû íà êîìàíäèðîâêè, â ÷àñòíîñòè íà:

ïðîåçä ðàáîòíèêà ê ìåñòó êîìàíäèðîâêè è îáðàòíî ê ìåñòó

ïîñòîÿííîé ðàáîòû;

íàåì æèëîãî ïîìåùåíèÿ è îïëàòó äîïîëíèòåëüíûõ óñëóã, îêà-

çûâàåìûõ â ãîñòèíèöàõ (çà èñêëþ÷åíèåì ðàñõîäîâ íà îáñëóæè-

11. Специальные налоговые режимы

485

âàíèå â áàðàõ è ðåñòîðàíàõ, ðàñõîäîâ íà îáñëóæèâàíèå â íîìå-

ðå, ðàñõîäîâ çà ïîëüçîâàíèå ðåêðåàöèîííî-îçäîðîâèòåëüíûìè

îáúåêòàìè);

ñóòî÷íûå èëè ïîëåâîå äîâîëüñòâèå;

îôîðìëåíèå è âûäà÷ó âèç, ïàñïîðòîâ, âàó÷åðîâ, ïðèãëàøåíèé

è èíûõ àíàëîãè÷íûõ äîêóìåíòîâ;

êîíñóëüñêèå, àýðîäðîìíûå ñáîðû, ñáîðû çà ïðàâî âúåçäà,

ïðîõîäà, òðàíçèòà àâòîìîáèëüíîãî è èíîãî òðàíñïîðòà, çà

ïîëüçîâàíèå ìîðñêèìè êàíàëàìè, äðóãèìè ïîäîáíûìè ñî-

îðóæåíèÿìè è èíûå àíàëîãè÷íûå ïëàòåæè è ñáîðû;

14) ïëàòà ãîñóäàðñòâåííîìó èëè ÷àñòíîìó íîòàðèóñó çà íîòàðè-

àëüíîå îôîðìëåíèå äîêóìåíòîâ â ïðåäåëàõ óñòàíîâëåííûõ òàðèôîâ;

15) ðàñõîäû íà áóõãàëòåðñêèå, àóäèòîðñêèå è þðèäè÷åñêèå óñëóãè;

16) ðàñõîäû íà ïóáëèêàöèþ áóõãàëòåðñêîé îò÷åòíîñòè, à òàêæå

íà ïóáëèêàöèþ è èíîå ðàñêðûòèå äðóãîé èíôîðìàöèè, åñëè çàêî-

íîäàòåëüñòâîì ÐÔ íà íàëîãîïëàòåëüùèêà âîçëîæåíà îáÿçàííîñòü

îñóùåñòâëÿòü èõ ïóáëèêàöèþ (ðàñêðûòèå);

17) ðàñõîäû íà êàíöåëÿðñêèå òîâàðû;

18) ðàñõîäû íà ïî÷òîâûå, òåëåôîííûå, òåëåãðàôíûå è äðóãèå

ïîäîáíûå óñëóãè, ðàñõîäû íà îïëàòó óñëóã ñâÿçè;

19) ðàñõîäû, ñâÿçàííûå ñ ïðèîáðåòåíèåì ïðàâà íà èñïîëüçîâà-

íèå è îáíîâëåíèå ïðîãðàìì äëÿ ÝÂÌ è áàç äàííûõ;

20) ðàñõîäû íà ðåêëàìó ïðîèçâîäèìûõ (ïðèîáðåòåííûõ) èëè

ðåàëèçóåìûõ òîâàðîâ, ðàáîò èëè óñëóã, òîâàðíîãî çíàêà è çíàêà îá-

ñëóæèâàíèÿ;

21) ðàñõîäû íà ïîäãîòîâêó è îñâîåíèå íîâûõ ïðîèçâîäñòâ, öåõîâ

è àãðåãàòîâ;

22) ñóììû íàëîãîâ è ñáîðîâ, óïëà÷åííûå â ñîîòâåòñòâèè ñ çàêî-

íîäàòåëüñòâîì ÐÔ î íàëîãàõ è ñáîðàõ, çà èñêëþ÷åíèåì ñóììû íàëî-

ãà, óïëà÷åííîé â ñîîòâåòñòâèè ñ ïðèìåíåíèåì ÓÑÍ;

23) ðàñõîäû ïî îïëàòå ñòîèìîñòè òîâàðîâ, ïðèîáðåòåííûõ äëÿ

äàëüíåéøåé ðåàëèçàöèè, óìåíüøåííûå íà âåëè÷èíó ÍÄÑ; ïðè ðåà-

ëèçàöèè óêàçàííûõ òîâàðîâ íàëîãîïëàòåëüùèê âïðàâå óìåíüøàòü

äîõîäû îò ýòèõ îïåðàöèé íà ñóììó ðàñõîäîâ, íåïîñðåäñòâåííî ñâÿ-

çàííûõ ñ òàêîé ðåàëèçàöèåé, â òîì ÷èñëå íà ñóììó ðàñõîäîâ ïî

õðàíåíèþ, îáñëóæèâàíèþ è òðàíñïîðòèðîâêå ðåàëèçóåìûõ òîâàðîâ;

24) ðàñõîäû íà âûïëàòó êîìèññèîííûõ, àãåíòñêèõ âîçíàãðàæäå-

íèé è âîçíàãðàæäåíèé ïî äîãîâîðàì ïîðó÷åíèÿ;

25) ðàñõîäû íà îêàçàíèå óñëóã ïî ãàðàíòèéíîìó ðåìîíòó è îá-

ñëóæèâàíèþ;

26) ðàñõîäû íà ïîäòâåðæäåíèå ñîîòâåòñòâèÿ ïðîäóêöèè èëè

èíûõ îáúåêòîâ, ïðîöåññîâ ïðîèçâîäñòâà, ýêñïëóàòàöèè, õðàíåíèÿ,

II. Характеристика налогов, сборов и страховых взносов РФ

486

ïåðåâîçêè, ðåàëèçàöèè è óòèëèçàöèè, âûïîëíåíèÿ ðàáîò èëè îêàçà-

íèÿ óñëóã òðåáîâàíèÿì òåõíè÷åñêèõ ðåãëàìåíòîâ, ïîëîæåíèÿì ñòàí-

äàðòîâ èëè óñëîâèÿì äîãîâîðîâ;

27) ðàñõîäû íà ïðîâåäåíèå, åñëè ýòî óñòàíîâëåíî çàêîíîäàòåëüñòâîì

ÐÔ, îáÿçàòåëüíîé îöåíêè â öåëÿõ êîíòðîëÿ çà ïðàâèëüíîñòüþ óïëàòû

íàëîãîâ â ñëó÷àå âîçíèêíîâåíèÿ ñïîðà îá èñ÷èñëåíèè íàëîãîâîé áàçû;

28) ïëàòà çà ïðåäîñòàâëåíèå èíôîðìàöèè î çàðåãèñòðèðîâàííûõ

ïðàâàõ;

29) ðàñõîäû íà îïëàòó óñëóã ñïåöèàëèçèðîâàííûõ îðãàíèçàöèé

ïî èçãîòîâëåíèþ äîêóìåíòîâ êàäàñòðîâîãî è òåõíè÷åñêîãî ó÷åòà

(èíâåíòàðèçàöèè) îáúåêòîâ íåäâèæèìîñòè (â òîì ÷èñëå ïðàâîóñòà-

íàâëèâàþùèõ äîêóìåíòîâ íà çåìåëüíûå ó÷àñòêè è äîêóìåíòîâ î

ìåæåâàíèè çåìåëüíûõ ó÷àñòêîâ);

30) ðàñõîäû íà îïëàòó óñëóã ñïåöèàëèçèðîâàííûõ îðãàíèçàöèé

ïî ïðîâåäåíèþ ýêñïåðòèçû, îáñëåäîâàíèé, âûäà÷å çàêëþ÷åíèé è

ïðåäîñòàâëåíèþ èíûõ äîêóìåíòîâ, íàëè÷èå êîòîðûõ îáÿçàòåëüíî

äëÿ ïîëó÷åíèÿ ëèöåíçèè (ðàçðåøåíèÿ) íà îñóùåñòâëåíèå êîíêðåò-

íîãî âèäà äåÿòåëüíîñòè;

31) ñóäåáíûå ðàñõîäû è àðáèòðàæíûå ñáîðû;

32) ïåðèîäè÷åñêèå èëè òåêóùèå ïëàòåæè çà ïîëüçîâàíèå ïðàâà-

ìè íà ðåçóëüòàòû èíòåëëåêòóàëüíîé äåÿòåëüíîñòè è ñðåäñòâàìè èí-

äèâèäóàëèçàöèè (â ÷àñòíîñòè, ïðàâàìè, âîçíèêàþùèìè èç ïàòåíòîâ

íà èçîáðåòåíèÿ, ïðîìûøëåííûå îáðàçöû è äðóãèå âèäû èíòåëëåê-

òóàëüíîé ñîáñòâåííîñòè);

33) ðàñõîäû íà ïîäãîòîâêó è ïåðåïîäãîòîâêó êàäðîâ, ñîñòîÿùèõ

â øòàòå íàëîãîïëàòåëüùèêà, íà äîãîâîðíîé îñíîâå â ïîðÿäêå, óñòà-

íîâëåííîì ï. 3 ñò. 264 ÍÊ;

34) ðàñõîäû â âèäå îòðèöàòåëüíîé êóðñîâîé ðàçíèöû, âîçíè-

êàþùåé îò ïåðåîöåíêè èìóùåñòâà â âèäå âàëþòíûõ öåííîñòåé è

òðåáîâàíèé (îáÿçàòåëüñòâ), ñòîèìîñòü êîòîðûõ âûðàæåíà â èíî-

ñòðàííîé âàëþòå, â òîì ÷èñëå ïî âàëþòíûì ñ÷åòàì â áàíêàõ, ïðîâî-

äèìîé â ñâÿçè ñ èçìåíåíèåì îôèöèàëüíîãî êóðñà èíîñòðàííîé âà-

ëþòû ê ðóáëþ, óñòàíîâëåííîãî ÖÁ ÐÔ;

35) ðàñõîäû íà îáñëóæèâàíèå êîíòðîëüíî-êàññîâîé òåõíèêè;

36) ðàñõîäû ïî âûçîâó òâåðäûõ áûòîâûõ îòõîäîâ.

Ïðè ýòîì Íàëîãîâûì êîäåêñîì ÐÔ óñòàíîâëåíî, ÷òî ïðè îïðå-

äåëåíèè ñóìì áîëüøèíñòâà âèäîâ ðàñõîäîâ, ïðèíèìàåìûõ ê âû÷åòó

èç ïîëó÷åííûõ äîõîäîâ, íàëîãîïëàòåëüùèêè îáÿçàíû ðóêîâîäñòâî-

âàòüñÿ ïîðÿäêîì, ïðåäóñìîòðåííûì äëÿ èñ÷èñëåíèÿ íàëîãà íà ïðè-

áûëü îðãàíèçàöèé ñîîòâåòñòâóþùèìè åãî ñòàòüÿìè.

îòíîøåíèè ñóìì ðàñõîäîâ íà ïðèîáðåòåíèå (ñîîðóæåíèå, èç-

ãîòîâëåíèå) îñíîâíûõ ñðåäñòâ, íà äîñòðîéêó, äîîáîðóäîâàíèå, ðå-

11. Специальные налоговые режимы

487

êîíñòðóêöèþ, ìîäåðíèçàöèþ è òåõíè÷åñêîå ïåðåâîîðóæåíèå îñíîâ-

íûõ ñðåäñòâ, à òàêæå ðàñõîäîâ íà ïðèîáðåòåíèå èëè ñîçäàíèå ñàìèì

íàëîãîïëàòåëüùèêîì íåìàòåðèàëüíûõ àêòèâîâ, ÍÊ ÐÔ óñòàíîâëåíû

äîïîëíèòåëüíûå ïðàâèëà.  ÷àñòíîñòè, ðàñõîäû ïî îñíîâíûì ñðåä-

ñòâàì, ïðèîáðåòåííûì (ñîîðóæåííûì, èçãîòîâëåííûì) â ïåðèîä

ïðèìåíåíèÿ íàëîãîïëàòåëüùèêîì ÓÑÍ, à òàêæå ðàñõîäû íà äîñò-

ðîéêó, äîîáîðóäîâàíèå, ðåêîíñòðóêöèþ, ìîäåðíèçàöèþ è òåõíè÷å-

ñêîå ïåðåâîîðóæåíèå îñíîâíûõ ñðåäñòâ, ïðîèçâîäñòâåííûå â óêà-

çàííîì ïåðèîäå, ïðèíèìàþòñÿ â ïîëíîé ñóììå ñ ìîìåíòà ââîäà

ýòèõ îñíîâíûõ ñðåäñòâ â ýêñïëóàòàöèþ. Â îòíîøåíèè íåìàòåðèàëü-

íûõ àêòèâîâ, ïðèîáðåòåííûõ èëè ñîçäàííûõ íàëîãîïëàòåëüùèêîì â

ïåðèîä ïðèìåíåíèÿ ÓÑÍ, ðàñõîäû ïðèíèìàþòñÿ ñ ìîìåíòà ïðèíÿ-

òèÿ ýòîãî îáúåêòà íåìàòåðèàëüíûõ àêòèâîâ íà áóõãàëòåðñêèé ó÷åò.

Åñëè îñíîâíûå ñðåäñòâà èëè íåìàòåðèàëüíûå àêòèâû ïðèîáðå-

òåíû (ñîîðóæåíû èëè èçãîòîâëåíû) äî ïåðåõîäà íà ÓÑÍ, òî èõ

ñòîèìîñòü âêëþ÷àåòñÿ â ðàñõîäû â ñëåäóþùåì ïîðÿäêå:

ðàñõîäû ïî îñíîâíûì ñðåäñòâàì è íåìàòåðèàëüíûì àêòèâàì

ñî ñðîêîì ïîëåçíîãî èñïîëüçîâàíèÿ äî òðåõ ëåò âêëþ÷èòåëü-

íî — â òå÷åíèå ïåðâîãî êàëåíäàðíîãî ãîäà ïðèìåíåíèÿ ÓÑÍ;

â îòíîøåíèè îñíîâíûõ ñðåäñòâ è íåìàòåðèàëüíûõ àêòèâîâ ñî

ñðîêîì ïîëåçíîãî èñïîëüçîâàíèÿ îò òðåõ äî 15 ëåò âêëþ÷è-

òåëüíî â òå÷åíèå ïåðâîãî êàëåíäàðíîãî ãîäà ïðèìåíåíèÿ ÓÑÍ

â ðàçìåðå 50% ñòîèìîñòè, âòîðîãî êàëåíäàðíîãî ãîäà — 30% è

òðåòüåãî êàëåíäàðíîãî ãîäà — 20% ñòîèìîñòè;

â îòíîøåíèè îñíîâíûõ ñðåäñòâ è íåìàòåðèàëüíûõ àêòèâîâ ñî

ñðîêîì ïîëåçíîãî èñïîëüçîâàíèÿ ñâûøå 15 ëåò — â òå÷åíèå

ïåðâûõ 10 ëåò ïðèìåíåíèÿ ÓÑÍ ðàâíûìè äîëÿìè ñòîèìîñòè

îñíîâíûõ ñðåäñòâ.

Ïðè ýòîì â òå÷åíèå íàëîãîâîãî ïåðèîäà ðàñõîäû ïðèíèìàþòñÿ

ïî îò÷åòíûì ïåðèîäàì ðàâíûìè äîëÿìè.

Åñëè íàëîãîïëàòåëüùèê ïðèìåíÿåò ÓÑÍ ñ ìîìåíòà ïîñòàíîâêè

íà ó÷åò â íàëîãîâûõ îðãàíàõ, òî ñòîèìîñòü îñíîâíûõ ñðåäñòâ è íå-

ìàòåðèàëüíûõ àêòèâîâ ïðèíèìàåòñÿ ïî ïåðâîíà÷àëüíîé ñòîèìîñòè,

îïðåäåëÿåìîé â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì î áóõãàëòåðñêîì

ó÷åòå. Âî âñåõ îñòàëüíûõ ñëó÷àÿõ ñòîèìîñòü îñíîâíûõ ñðåäñòâ è íå-

ìàòåðèàëüíûõ àêòèâîâ äîëæíà ïðèíèìàòüñÿ ðàâíîé îñòàòî÷íîé

ñòîèìîñòè ýòîãî èìóùåñòâà íà ìîìåíò ïåðåõîäà íà ÓÑÍ, çà èñêëþ-

÷åíèåì òåõ ñëó÷àåâ, êîãäà ïðîèñõîäèò ïåðåõîä ñ îáúåêòà íàëîãîîá-

ëîæåíèÿ â âèäå äîõîäîâ íà îáúåêò íàëîãîîáëîæåíèÿ â âèäå äîõîäîâ,

óìåíüøåííûõ íà âåëè÷èíó ðàñõîäîâ, òîãäà îñòàòî÷íàÿ ñòîèìîñòü

îñíîâíûõ ñðåäñòâ, ïðèîáðåòåííûõ â ïåðèîä ïðèìåíåíèÿ ÓÑÍ ñ

îáúåêòîì îáëîæåíèÿ â âèäå äîõîäîâ, íå îïðåäåëÿåòñÿ.

II. Характеристика налогов, сборов и страховых взносов РФ

488

Ïðè îïðåäåëåíèè ñðîêîâ ïîëåçíîãî èñïîëüçîâàíèÿ îñíîâíûõ

ñðåäñòâ íåîáõîäèìî ðóêîâîäñòâîâàòüñÿ êëàññèôèêàöèåé îñíîâíûõ

ñðåäñòâ, âêëþ÷àåìûõ â àìîðòèçàöèîííûå ãðóïïû, óòâåðæäåííîé

Ïðàâèòåëüñòâîì ÐÔ. Äëÿ òåõ âèäîâ îñíîâíûõ ñðåäñòâ, êîòîðûå íå

óêàçàíû â ýòîé êëàññèôèêàöèè, ñðîê èõ ïîëåçíîãî èñïîëüçîâàíèÿ

óñòàíàâëèâàåòñÿ íàëîãîïëàòåëüùèêîì â ñîîòâåòñòâèè ñ òåõíè÷åñêè-

ìè óñëîâèÿìè è ðåêîìåíäàöèÿìè îðãàíèçàöèé-èçãîòîâèòåëåé.

Îïðåäåëåíèå ñðîêîâ ïîëåçíîãî èñïîëüçîâàíèÿ íåìàòåðèàëüíûõ

àêòèâîâ îñóùåñòâëÿåòñÿ èñõîäÿ èç ñðîêà äåéñòâèÿ ïàòåíòà, ñâèäå-

òåëüñòâà èëè èç äðóãèõ îãðàíè÷åíèé. Åñëè ñðîê ïîëåçíîãî èñïîëü-

çîâàíèÿ îïðåäåëèòü íåâîçìîæíî, òî îí óñòàíàâëèâàåòñÿ â ðàñ÷åòå íà

10 ëåò, íî íå áîëåå ñðîêà äåÿòåëüíîñòè íàëîãîïëàòåëüùèêà.

Äëÿ ðàñ÷åòà ñóìì åäèíîãî íàëîãà ïðè ÓÑÍ êðàéíå âàæíûì ÿâ-

ëÿåòñÿ ïîðÿäîê ïðèçíàíèÿ äîõîäîâ è ðàñõîäîâ. Â ñîîòâåòñòâèè ñ ÍÊ

äàòîé ïîëó÷åíèÿ äîõîäîâ ïðèçíàåòñÿ äåíü ïîñòóïëåíèÿ äåíåæíûõ

ñðåäñòâ íà ñ÷åòà â áàíêàõ èëè â êàññó, ïîëó÷åíèÿ èíîãî èìóùåñòâà,

ðàáîò, óñëóã, èìóùåñòâåííûõ ïðàâ, à òàêæå ïîãàøåíèÿ çàäîëæåííî-

ñòè èëè îïëàòû íàëîãîïëàòåëüùèêó èíûì ñïîñîáîì, ò.å. ïðèìåíÿ-

åòñÿ êàññîâûé ìåòîä.

ñëó÷àå âîçâðàòà íàëîãîïëàòåëüùèêîì ñóìì, ðàíåå ïîëó÷åí-

íûõ â ñ÷åò ïðåäâàðèòåëüíîé îïëàòû ïîñòàâêè òîâàðîâ (ðàáîò, óñ-

ëóã) è ïåðåäà÷è èìóùåñòâåííûõ ïðàâ, íà ñóììó âîçâðàòà óìåíü-

øàþòñÿ äîõîäû òîãî íàëîãîâîãî (îò÷åòíîãî) ïåðèîäà, â êîòîðîì

ïðîèçâåäåí âîçâðàò.

Ðàñõîäàìè íàëîãîïëàòåëüùèêà ïðèçíàþòñÿ çàòðàòû ïîñëå èõ

ôàêòè÷åñêîé îïëàòû. Ïðè ýòîì îïëàòîé òîâàðîâ (ðàáîò, óñëóã èëè

èìóùåñòâåííûõ ïðàâ) ïðèçíàåòñÿ ïðåêðàùåíèå îáÿçàòåëüñòâà íàëî-

ãîïëàòåëüùèêà (ïðèîáðåòàòåëÿ) ïåðåä ïðîäàâöîì, êîòîðîå íåïî-

ñðåäñòâåííî ñâÿçàíî ñ ïîñòàâêîé ýòèõ òîâàðîâ (ðàáîò, óñëóã èëè

ïåðåäà÷åé èìóùåñòâåííûõ ïðàâ).

Ñëåäóåò îòìåòèòü, ÷òî ó÷åò ðàñõîäîâ ïðè ïðèìåíåíèè ÓÑÍ èìå-

åò íåêîòîðûå îñîáåííîñòè.

1. Ìàòåðèàëüíûå ðàñõîäû, ðàñõîäû íà îïëàòó òðóäà, à òàêæå îï-

ëàòà ïðîöåíòîâ çà ïîëüçîâàíèå çàåìíûìè ñðåäñòâàìè è îïëàòà óñëóã

òðåòüèõ ëèö ïðèçíàþòñÿ ðàñõîäàìè â ìîìåíò ïîãàøåíèÿ çàäîëæåí-

íîñòè ïóòåì ñïèñàíèÿ äåíåæíûõ ñðåäñòâ ñ ðàñ÷åòíîãî ñ÷åòà íàëîãî-

ïëàòåëüùèêà, âûïëàòû èç êàññû, à ïðè èíîì ñïîñîáå ïîãàøåíèÿ

çàäîëæåííîñòè — â ìîìåíò òàêîãî ïîãàøåíèÿ.

2. Ðàñõîäû ïî îïëàòå ñòîèìîñòè òîâàðîâ, ïðèîáðåòåííûõ äëÿ

äàëüíåéøåé ðåàëèçàöèè, ó÷èòûâàþòñÿ â ñîñòàâå ðàñõîäîâ ïî ìåðå

ðåàëèçàöèè ýòèõ òîâàðîâ. Ïðè ýòîì íàëîãîïëàòåëüùèêè ìîãóò èñ-

ïîëüçîâàòü îäèí èç ñëåäóþùèõ ìåòîäîâ îöåíêè ïîêóïíûõ òîâàðîâ:

ïî ñòîèìîñòè ïåðâûõ ïî âðåìåíè ïðèîáðåòåíèÿ (ÔÈÔÎ); ïî ñòîè-