Павлюченко В.Г. Социальное страхование

Подождите немного. Документ загружается.

• родов или усыновления (удочерения) ребенка;

• ухода за ребенком до 1,5 лет;

• ухода за ребенком в период его болезни;

• ухода за ребенком-инвалидом;

• смерти работника или члена его семьи.

Таким образом, сфера страховой деятельности ФСС явля-

ется более широкой по сравнению с другими формами страховой

защиты. В нее включен широкий спектр услуг помимо предо-

ставления таких пособий, как пособия по временной трудоспо-

собности, материнству, в связи с рождением ребенка и уходу

за ним, еще и компенсационные выплаты на реабилитационное

лечение, связанное с производственными травмами, предостав-

ление путевок для профилактики заболеваний в санаторно-ку-

рортных учреждениях, пособия на погребение. В его ведении и

ответственности, помимо этих видов обязательного социального

страхования, находятся также послеоперационная реабилита-

ция после серьезных операций, обеспечение более ранней ме-

дицинской регистрации беременных женщин. Из средств фон-

да идет финансирование мероприятий по технике безопасности

работников (обучение, научно-исследовательские работы). До

последнего времени фонд проводил большую работу по оздоров-

лению детей работников в детских лагерях, осуществлял сана-

торно-курортное лечение работников и членов их семей.

В отношении санаторно-курортного лечения работников

следует отметить, что здесь получила развитие неблагоприят-

ная тенденция. Произошло резкое сокращение финансирова-

ния расходов на санаторно-курортное оздоровление работников.

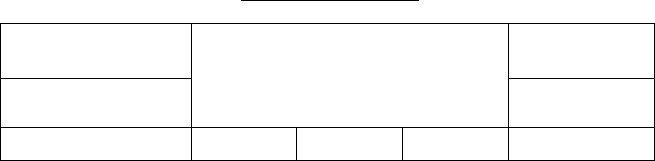

Статистические данные, приводимые ниже, наглядно подтверж-

дают это (табл. 2.18).

Таблица 2.18

Таблица динамики расходов на санаторно-курортное лечение

по ФСС РФ

Годы

1999

2000

2001

?0П9

ООП о

Санаторно-курортное обслу-

живание (расходы), (млрл рVб 1

1/1 РТ1Ат?т1»#»* • у~*1 . .

9,6

16

10

6,9

/1К.М

1,8

Источник: данные Счетной Палаты за 2003 год.

202

Удельный вес затрат на санаторно-курортное лечение и

оздоровление в общих расходах ФСС неуклонно снижался: в

2000 г. он составлял — 31,8%, в 2001 г. — 21,8%, в 2002 г. — 12,3%,

В 2003 г. — 7,7%., в 2004 г. — 10,84%.

Одновременно сократилось и число санаторно-курортных

организаций и организаций отдыха детей: если в 1990 г. их было

619, то в 2000 г. — 529, а удельный вес расходов в бюджете ФСС

на оздоровление детей упал с 7,1% в 2000 г. до 6,3% — в 2001 г.

До 2003 г. за счет средств ФСС оплачивались путевки ра-

ботникам на санаторно-курортное лечение и оздоровление для

профилактики заболеваний (примерно 80% затрат на санатор-

но-курортное лечение). Число работников, прошедших сана-

торно-курортное лечение и оздоровление к 2003 г. сократилось

в 10 раз. Если в 2000 г. количество путевок составляло 2.7 млн

шт., то в 2006 г. предусматривается выделить средства на пол-

ную оплату лишь 15 тыс. путевок. Они будут выделяться толь-

ко на долечивание (но не на профилактику или лечение) после

стационарного лечения тяжелых заболеваний (инфаркта, ин-

сульта, желчнокаменной болезни и т. д.) по перечню, утверж-

денному Правительством Российской Федерации.

Это означает, что страховщик не в полной мере выполняет

свои обязательства перед застрахованными по этому виду обя-

зательного социального страхования.

Снижение финансирования санаторно-курортного ле-

чения работников и членов их семей на фоне роста стоимос-

ти путевок ущемило конституционные права граждан (ст. 55

Конституции РФ запрещает издавать законы, умаляющие

права человека и гражданина), для большинства работников

оно стало недоступным.

Особое место в деятельности Фонда социального страхова-

ния занимает страхование несчастных случаев на производс-

тве и профессиональных заболеваний. Этот вид страхования

введен с 2000 г. Значение введения этого вида страхования

трудно переоценить.

Во-первых, оно обеспечивает защиту от наиболее опасного

риска для работника — риска утраты материальной обеспечен-

203

ности в связи с производственной травмой или профессиональ-

ным заболеванием, причем с возможными самыми тяжелыми

последствиями (инвалидность, смерть работника).

Во-вторых, восстановление здоровья и трудоспособности

работника обычно требует длительного времени и немалых за-

трат. Страхование в одиночку за счет личных сбережений ра-

ботникам практически не под силу.

В-третьих, нельзя не учитывать и того, что уровень трав-

матизма и профессиональных заболеваний в России очень вы-

сокий, особенно по сравнению с другими странами с социально-

ориентированной рыночной экономикой.

Так, число человеко-дней нетрудоспособности на 1 рабо-

чий день и более в расчете на одного пострадавшего с 26,7% в

1995 г. выросло в 2004 г. до 31,4%.

Количество пострадавших на производстве в 2003 г. соста-

вило почти 107 тыс. чел., в том числе со смертельным исходом

составило в 2004 г., по данным Госкомстата России, 3292 чел., по

данным Федеральной инспекции труда — 4924 чел.

Следовательно, общество имеет дело не с рядовой со-

циальной проблемой, а учитывая, что в случае инвалиднос-

ти, гибели работника, необходимы страховые выплаты дли-

тельное время, иногда пожизненно, социальная значимость

страхования от несчастных случаев на производстве только

возрастает. Именно поэтому этот вид страхования является

обязательным. Все предприятия, организации и учреждения,

независимо от форм собственности обязаны страховать сво-

их работников. Страховые взносы на данный вид страхования

вносят только работодатели. Целью и задачей ОСС от несчас-

тных случаев на производстве и профессиональных заболева-

ний является:

• обеспечение социальной защиты застрахованных;

• экономическая заинтересованность участников страхо-

вания в снижении профессиональных рисков;

• возмещение вреда, причиненного жизни и здоровью за-

страхованного при исполнении им трудовых обязанностей по

трудовому договору (контракту), путем предоставления за-

204

страхованному в полном объеме всех необходимых видов обес-

печения по страхованию.

В соответствии с действующим законодательством это

обеспечение включает в себя: 1) пособие по временной нетру-

доспособности; 2) единовременную страховую выплату застра-

хованному, либо лицам, имеющим право на получение такой

выплаты в случае смерти застрахованного; 3) ежемесячные

выплаты застрахованному лицу либо лицам, имеющим право

на получение такой выплаты; 4) оплату дополнительных рас-

ходов, связанных с повреждением здоровья застрахованного,

на его медицинскую, социальную и профессиональную реаби-

литацию (дополнительная медицинская помощь, посторонний

уход, санаторно-курортное лечение и т. д.). Действующим зако-

нодательством устанавливается размер этих страховых посо-

бий или порядок их определения. Вместе с тем Фонд социаль-

ного страхования занимается также предоставлением таких

нестраховых услуг, как выдача путевок на санаторно-курор-

тное лечение инвалидам войны, участникам ликвидации пос-

ледствий техногенных катастроф и т. п.

Фонд социального страхования Российской Федерации по

объему располагаемых финансовых ресурсов занимает вто-

рое место после Пенсионного фонда России (см. приложение 9).

Бюджет ФСС в 2005 г. составлял 185 млрд руб. по доходам, а по

расходам — свыше 190 млрд руб.

Для ФСС характерны некоторые отличия в организацион-

ном, финансовом отношении, порядке предоставления страхо-

вых выплат. Его организационная структура представляет собой

сочетание централизованного и децентрализованного управле-

ния. Централизованные руководящие решения идут в регио-

нальные органы ФСС (республиканские, краевые, областные),

которые, в свою очередь, руководят филиалами. Последние осу-

ществляют руководство комиссиями по социальному страхова-

нию на предприятиях. Несмотря на такую централизованную

организационную структуру, многие важные решения прини-

маются на уровне предприятий, где происходит сбор взносов

и перевод их на специальный счет социального страхования. В

205

соответствии с Центральными директивами Фонда, социальные

комиссии производят выплату пособий по временной нетрудос-

пособности и др. Имеются определенные отличия в области фи-

нансовых отношений. В ФСС действует так называемый зачет-

ный принцип. Существуют такие предприятия, у которых после

сбора взносов и выплаты пособий остается положительное саль-

до баланса. Остаток средств направляется на региональный уро-

вень, где они используются для компенсации негативного балан-

са взносов и выплат пособий, который наблюдается у отдельных

предприятий. Если позитивный баланс возникает на региональ-

ном уровне, остаток направляется на федеральный уровень, где

он может быть использован для дотации регионов с негативным

балансом. Таким образом, вся система основана на солидарнос-

ти и перераспределении ресурсов между регионами и предпри-

ятиями. Основная задача заключается в том, чтобы устранить

региональные различия, которые могут негативно повлиять на

уровень выплат застрахованного работника.

Центральные директивы, которые подготавливаются на

центральном уровне создают основу для всех видов деятель-

ности Фонда социального страхования. Однако в рамках этой

структуры нижние уровни обладают достаточной степенью

независимости. Региональные подразделения фонда обладают

довольно большой свободой в вопросах выбора способов расхо-

дования средств; кроме того, многие важные вопросы выплаты

пособий решаются комиссиями по социальному страхованию

на предприятиях.

Благодаря сочетанию централизации и децентрализации,

ФСС функционирует в целом успешно.

Выплата страховых пособий характеризуется также свои-

ми особенностями. Здесь необходимо отметить следующее.

Первое. Большинство страховых пособий (по временной

нетрудоспособности, по беременности и родам и т. п.) выплачи-

ваются непосредственно на предприятии. Тем самым эти вы-

платы находятся под непосредственным контролем работника,

они более прозрачны. И, наверное, не случайно, даже в самые

кризисные времена при их выплате задержек не было.

206

Второе. В соответствии с действующим законодательством

их размер определялся как определенный процент от заработ-

ной платы работника, т. е. выше заработок — больше страховая

выплата. Здесь наиболее полная реализация одного из важней-

ших принципов социального страхования: прямой зависимости

страховой выплаты от заработка работника. Если в пенсионном

страховании эта зависимость корректируется солидарным пе-

рераспределением, то здесь это отсутствует. Правда, в послед-

ние годы, в связи с уменьшением доходов ФСС (в результате

снижения ставки ЕСН), при определении размера страхового

пособия были внесены коррективы. Во-первых, страховое по-

собие по временной нетрудоспособности по болезни выплачи-

вается ФСС не с первого дня заболевания, а лишь с третьего. В

период ожидания (три дня) работодатель должен оплачивать

эти дни болезни. Во-вторых, введен предельный размер стра-

ховой выплаты по больничному листу, по беременности и ро-

дам, ограничен размер компенсаций.

Фонд обязательного социального страхования — единс-

твенный из фондов, деятельность которого регламентируется

не Федеральным законом, а постановлением Правительства

Российской Федерации. Им также утверждено Положение

о Фонде (№ 101 от 12.02.1994 г.). Этими документами определен

его статус, задачи, оргструктура.

Статусное положение ФСС определяется следующими по-

ложениями:

1. Фонд социального страхования Российской Федерации

управляет средствами государственного социального страхо-

вания Российской Федерации, осуществляя свою деятельность

в соответствии с Конституцией Российской Федерации, зако-

нами Российской Федерации, указами Президента Российской

Федерации, а также настоящим Положением.

2. Фонд является специализированным финансово-кредит-

ным учреждением при Правительстве Российской Федерации.

Денежные средства и иное имущество, находящееся в опе-

ративном управлении фонда, являются федеральной собствен-

ностью.

207

Денежные средства фонда не входят в состав бюджетов соот-

ветствующих уровней, других фондов и изъятию не подлежат.

Бюджет фонда и отчет о его исполнении утверждается фе-

деральным законом, а бюджеты региональных и центральных

отраслевых отделений фонда и отчеты об их исполнении после

рассмотрения правлением фонда утверждаются председате-

лем фонда.

Задачи, решаемые фондом обязательного социального

страхования в принципе идентичны задачам Пенсионного фон-

да и Фондов обязательного медицинского страхования. Часть

из них характерна для всех фондов, например, обеспечение

финансовой устойчивости, разработка предложений о размере

ставки ЕСН и т. д., а часть из них отражает конкретные задачи,

находящиеся в зоне ответственности ФСС. Основными задача-

ми фонда являются:

• обеспечение гарантированных государством пособий по

временной нетрудоспособности, беременности и родам, женщи-

нам, вставшим на учет в ранние сроки беременности, при рож-

дении ребенка, по уходу за ребенком до достижения им возраста

полутора лет, а также социального пособия на погребение или воз-

мещение стоимости гарантированного перечня ритуальных услуг,

санаторно-курортное обслуживание работников и их детей;

• участие в разработке и реализации государственных

программ охраны здоровья работников, мер по совершенство-

ванию социального страхования;

• осуществление мер, обеспечивающих финансовую ус-

тойчивость фонда;

• разработка предложений о размерах тарифа страховых

взносов на государственное социальное страхование;

• организация работы по подготовке и повышению квали-

фикации специалистов для системы государственного социаль-

ного страхования, разъяснительной работы среди страховате-

лей и населения по вопросам социального страхования;

• сотрудничество с аналогичными фондами (службами)

других государств и международными организациями по воп-

росам социального страхования.

208

В организационную структуру фонда входят следующие

ганы:

региональные отделения, управляющие средствами госу-

рственного социального страхования на территории субъек-

в Российской Федерации;

филиалы отделений, создаваемые региональными и цент-

альными отраслевыми отделениями фонда по согласованию с

едседателем фонда.

Наглядно они представлены на рис. 2.3.

Центральный аппарат ФСС

Региональные отделения

Филиалы отделений

Комиссии (уполномоченный) по социальному страхованию

Рис. 2.3. Организационная структура

Фонда обязательного социального страхования

Формирование финансовой базы ФСС осуществляется за

счет отчислений страхователями ЕСН и страховых взносов на

страхование от несчастных случаев на производстве и профес-

сиональных заболеваний. Кроме того, государство компенси-

рует ФСС отдельные расходы из государственного бюджета в

связи с льготами инвалидам войны и ликвидаторам последс-

твий ядерных катастроф.

§ 3. Система управления обязательным

социальным страхованием

Система ОСС представляет собой не только сложнейший

комплекс социально-экономических отношений, но и как осо-

бый социально-экономический институт находится во взаимо-

действии и взаимосвязи с различными структурами общества.

209

Такими структурами являются Государственная Дума, Совет

Федерации, Правительство, министерства, ведомства, органы

власти регионов, финансовые учреждения, профсоюзы и т. д.

Особое место в этих отношениях занимает государство. И обус-

ловлено это в первую очередь его управленческими функциями.

Обязательное социальное страхование, как и любая иная соци-

альная система, требует, управления или обеспечения целе-

направленной и скоординированной деятельности всех ее зве-

ньев по защите населения от социальных и профессиональных

рисков. Без этого ее функционирование может превратиться в

хаотичные, как правило малоэффективные, действия. Хресто-

матийным примером здесь может служить известная басня И.

А. Крылова "Лебедь, рак и щука". При этом необходимо иметь

в

виду, что даже при самой высокой степени самостоятельнос-

ти и самодостаточности страховых организаций, они не могут

быть полностью автономны и независимы от государства, от его

воздействия на них.

В мировой практике известны различные формы участия

государства в управлении системой социального страхования:

от непосредственного государственного управления до полно-

го самоуправления самостоятельных фондов, ассоциаций, то-

вариществ социального страхования. В последнем случае го-

сударство выступает в роли арбитра, устанавливая правила и

условия страхования и т. д.

В зависимости от формы (типа) управления формируются

его принципы, управленческие структуры, характер взаимо-

действия структурных элементов системы, структура самих

фондов, уровень зависимости от государства и т. п.

Российская система управления ОСС весьма своеобраз-

на. Для нее характерно не просто сочетание государственно-

го управления и самоуправления страховых организаций, а

гипертрофированная роль государства в регулировании обя-

зательного социального страхования. Причем развитие здесь

прошло путь от относительно демократических форм управле-

ния — автономность бюджетов фондов социального страхова-

ния, относительная независимость фондов от госучреждений,

210

предоставление права сбора страховых взносов и т. д., к факти-

ческому огосударствлению системы обязательного социального

страхования. Сегодня в системе сохранились лишь отдельные

элементы самоуправления. В данном случае движение шло не

по принципу "шаг вперед, два шага назад", а по принципу толь-

ко "два шага назад".

Поскольку в настоящее время по организационно-право-

вому статусу фонды обязательного социального страхования

являются государственными учреждениями, постольку струк-

турно они входят в состав органов государственной власти. В

различные периоды фонды находились в ведении различных

министерств. ФОМС находился в ведении Министерства здра-

воохранения, ФСС и ПФР — Министерства труда и социаль-

ного развития. В настоящее время все внебюджетные фонды

ОСС входят в состав Министерства здравоохранения и соци-

ального развития Российской Федерации. Их руководители,

по представлению министерства, назначаются и освобожда-

ются от должности Правительством РФ. К полномочиям феде-

ральных органов государственной власти по управлению ОСС

относятся:

• установление порядка принятия бюджетов фондов со-

циального страхования и порядка их использования; бюджет

по поручению правительства, разрабатывается каждым фон-

дом самостоятельно, после его рассмотрения на заседании пра-

вительства, он направляется в Государственную Думу Феде-

рального Собрания Российской Федерации;

• утверждение бюджета каждого фонда обязательного

социального страхования и отчетов каждого из них об его ис-

полнении. В соответствии с действующим законодательством

эти отчеты утверждаются Государственной Думой и Советом

Федерации Федерального Собрания Российской Федерации.

Утверждение бюджетов фондов социального страхования про-

исходит одновременно с рассмотрением Федерального бюдже-

та на очередной финансовый год;

• управление системой обязательного социального стра-

хования. Оно охватывает разработку стратегии его развития,

211

законодательной базы, подзаконных нормативных актов, воп-

росы координации деятельности внебюджетных страховых

фондов, установление норм и правил страхового обеспечения,

регламентацию их деятельности (осуществляется Министерс-

твом здравоохранения и социального развития). Оперативное

управление текущей деятельностью фондов осуществляется

их органами самостоятельно;

• обеспечение финансовой сбалансированности системы

ОСС, в том числе путем обеспечения поступления обязательных

платежей в объемах, предусмотренных бюджетами фондов;

• определение порядка использования временно свобод-

ных средств фондов ОСС;

• осуществление государственного надзора и контроля за

реализацией прав застрахованных лиц на получение пенсий,

пособий, медицинских услуг.

Непосредственная координация деятельности государс-

твенных внебюджетных фондов социального страхования воз-

ложена на Министерство здравоохранения и социального раз-

вития. Она включает в себя:

• внесение в Правительство РФ предложений о назначе-

нии на должность и освобождение от должности руководителя

государственного внебюджетного фонда;

• принятие нормативных правовых актов по сферам де-

ятельности государственных внебюджетных фондов;

• внесение в Правительство РФ проектов нормативных

правовых актов, регулирующих деятельность государствен-

ных внебюджетных фондов ОСС;

• внесение в Правительство Российской Федерации по

представлению руководителя фонда ОСС проектов федераль-

ных законов о бюджете государственного фонда ОСС и об ис-

полнении его бюджета;

• назначение проверок деятельности фондов ОСС в слу-

чаях, устанавливаемых федеральным законом.

В процессе своей деятельности фонды ОСС постоянно

взаимодействуют также с другими министерствами и ведомс-

твами, осуществляющими определенные управленческие

212

ункции в отношении системы обязательного социального

рахования.

В частности, администрирование, начисление и сбор ЕСН,

раховых взносов, передаваемых в фонды ОСС осуществляет

инистерство по налогам и сборам (МНС) Российской Федера-

и. Вместе с тем взыскание со страхователей штрафов, пени

уществляют сами фонды. Подобных аналогов в управлении

циальным страхованием мировая практика не знает. В соот-

ветствии с действующим законодательством проверку финан-

сово-экономической деятельности фондов ОСС проводит Счет-

ная палата Российской Федерации. Ее выводы и предложения

хотя и носят рекомендательный характер, но в случае необхо-

димости могут быть внесены на рассмотрение в Прокуратуру

Российской Федерации или Государственную Думу для при-

нятия соответствующих решений. Составной частью государс-

твенного управления системой ОСС является осуществление

множества согласований с министерствами. В первую очередь

это относится к Министерству финансов и Министерству эко-

номического развития и торговли. Именно с этими ведомства-

ми происходит согласование бюджетов фондов ОСС, величи-

ны ставки ЕСН (страхового тарифа) по каждому фонду ОСС,

категориям плательщиков, размера страховых выплат. Важ-

ным звеном управленческого процесса социального страхова-

ния является экспертиза и регистрация издаваемых фондами

подзаконных актов, осуществляемые Министерством юстиции

Российской Федерации.

Российское государство провозглашено и формируется

как правовое государство. В этой связи определения и решения

судебных органов, вступившие в законную силу, являются обя-

зательными для исполнения в управленческой практике. Это

относится к решениям судов любых инстанций. Особое место

среди них занимают решения Конституционного и Высшего

Арбитражного судов, поскольку их определения имеют обще-

российское значение. Так, Конституционный Суд РФ "По делу

о проверке конституционности Указа Президента РФ от 27 сен-

тября 2000 г. "О мерах по совершенствованию управления го-

213

сударственным пенсионным обеспечением в Российской Феде-

рации" в связи с запросом группы депутатов Государственной

Думы установил, что Пенсионный фонд выполняет функцию

страховщика, осуществляет оперативное управление средс-

твами обязательного (государственного) пенсионного страхо-

вания и наделен публично властными полномочиями по обес-

печению конституционного права на государственную пенсию,

в том числе полномочиями по назначению указанных пенсий.

Эта норма в части выполнения функций страховщика принята

и в отношении других фондов ОСС. Конституционный суд ус-

тановил также право на пенсионное обеспечение выехавших

на постоянное место жительства за рубеж, независимо от того,

когда оно возникло, при наличии соответствующих обоснова-

ний (возраст, трудовой, страховой стаж и т. д.).

Характеристика действующей системы управления ОСС

будет неполной, если не учесть в нем место и роль субъектов

Российской Федерации. Обусловлено это тем, что Россия яв-

ляется федеративным государством, где, естественно, каж-

дый регион — субъект федерации наделен как определенными

правами, так и соответствующими обязанностями и ответс-

твенностью. И те и другие закреплены в действующем законо-

дательстве.

Управленческие функции, выполняемые региональными

органами власти в отношении ОСС, во-первых, разноплано-

вые, во-вторых, для разных фондов — различные по содер-

жанию. Что касается общих для всех фондов ОСС функций,

то к ним относятся: согласование кандидатур назначаемых

или освобождаемых руководителей региональных отделе-

ний фондов, которые осуществляют оперативное управление

средствами обязательного социального страхования на терри-

тории субъекта Российской Федерации, оказание содействия

в организации территориальных отделений фондов, создание

условий для их территориального функционирования, коор-

динация их деятельности и др. В принципе роль регионов в уп-

равлении обязательным социальным страхованием, за исклю-

чением ОМС, незначительна. В ОМС она иная. Дело в том, что

214

я данного вида социального страхования характерна очень

ысокая децентрализация. Его территориальные фонды яв-

яются самостоятельными государственными некоммерчес-

'ими финансово-кредитными учреждениями, осуществля-

щими управление средствами ОМС. Поэтому эти ТФОМС

административном отношении независимы от ФФОМС. В

той связи полномочия региональных органов власти (и за-

конодательные, и исполнительные) по управлению терри-

ториальным обязательным медицинским страхованием ана-

логичны полномочиям федеральных органов по управлению

федеральными фондами ОСС. В соответствии с действующим

законодательством ТФОМС учреждается законодательным и

исполнительным органом региона. Законодательный орган ре-

гиона утверждает его бюджет и отчет, исполнительный орган

осуществляет управление системой ОМС и т. д. Кроме того,

исполнительные органы власти вносят страховые взносы за

неработающее население. Вместе с тем следует отметить, что

значительная часть регионов не справляется с этой обязан-

ностью. Поэтому правительство вынуждено искать альтерна-

тивные источники финансирования ОМС для неработающего

населения.

Одним из направлений государственного регулирования

ОСС является обеспечение координации деятельности соци-

альных фондов. Сегодня здесь ситуация такова: несмотря на

то, что различные фонды имеют общие задачи и сферы от-

ветственности, а во многих вопросах их интересы совпадают,

контакты между ними слабые и сотрудничество незначитель-

но. Оно, как правило, ограничивается неформальными кон-

тактами в связи с обсуждением вопросов социального законо-

дательства, государственного бюджета и размера страховых

взносов, а также совместным участием в работе правительс-

твенных комитетов, вырабатывающих новые законы; различ-

ные правительственные предложения по вопросам социаль-

ной политики и т. д.

Наиболее актуальна проблема координации деятельнос-

ти между ФОМС и ФСС, поскольку сферы их ответственности

215

"перекрывают друг друга". Решаемые ими задачи во многом

совпадают. Однако попытки наладить сотрудничество между

фондами пока не принесли желаемых результатов.

Внутренние системы управления в каждом фонде ОСС су-

щественно отличаются друг от друга.

Пенсионный фонд России обладает централизованной

структурой, в которой все решения, связанные со сбором и рас-

пределением ресурсов, принимаются на федеральном уровне.

Правила и инструкции также задаются на федеральном уров-

не, ими регулируются все виды деятельности фонда, его отде-

лений и филиалов на местах. Структура управления представ-

лена на рис. 2.1.

Фонд социального страхования обладает организацией,

которая сочетает в себе аспекты централизации и децентра-

лизации. В этой организации имеется четкая централизован-

ная структура управления и распределения ответственнос-

ти посредством директив с федерального уровня на уровень

региональных фондов, которые управляют местными фи-

лиалами, осуществляющими, в свою очередь, руководство

комиссиями по социальному страхованию на предприятиях.

Несмотря на такую централизованную структуру, многие

важные решения принимаются на уровне предприятий, там,

где происходит сбор взносов и перевод их на специальный

счет социального страхования. В соответствии с централь-

ными директивами фонда, социальные комиссии производят

выплату пособий по временной нетрудоспособности, а также

других пособий.

Финансовые отношения между различными уровнями

ФСС регулируются на основании "зачетного" принципа.

Если позитивный баланс возникает на региональном и от-

раслевом уровнях, остаток направляется на федеральный уро-

вень, где он может быть использован для дотации регионов с

негативным балансом. Таким образом, вся система основана на

солидарности и перераспределении ресурсов между регионами

и предприятиями. Основная задача заключается в том, чтобы

устранить региональные различия или различия между отрас-

216

левыми подразделениями, которые могут негативно повлиять

на застрахованного.

Центральные директивы, которые ежегодно подготавли-

ваются на центральном уровне, создают основу для всех видов

деятельности Фонда социального страхования. Однако в рам-

ках этой структуры нижние уровни обладают достаточной сте-

пенью независимости.

Фонд ОМС в отличие от ПФР является децентрализован-

ной структурой, включающей в себя федеральный фонд ОМС

и территориальные фонды в каждом регионе РФ, независи-

мые от ФФОМС. В отношениях между ФФОМС и ТФОМС нет

практически никакой иерархии, поскольку территориальные

фонды отвечают за свою работу перед региональной властью.

Другими словами, ФФОМС трудно осуществлять контроль за

организацией медицинского обслуживания населения в регио-

не. Практическое воздействие на объем и качество предостав-

ляемых медицинских услуг в различных регионах ФФОМС

оказывает путем финансирования затрат на выравнивание ус-

ловий деятельности территориальных фондов ОМС. В бюджете

ФФОМС эта статья расходов составляла порядка 30%. Также

следует отметить, что с 2006 г. в бюджете ФФОМС из налоговой

ставки ЕСН в размере 2,8%, направляемой на ОМС, отчисляет-

ся 0,8%, а с 2006 г. из налоговой ставки 3,1% отчисляется в бюд-

жет ФФОМС ставка ЕСН 1,1%. Это позволяет ФФОМС оказы-

вать более действенную помощь регионам в целях компенсации

недостающих ресурсов.

Рассматривая систему регулирования обязательного со-

циального страхования необходимо также отметить, что со-

ответствующие управленческие структуры— федеральные,

региональные отделения, их филиалы — осуществляют свою

деятельность на основе соответствующих положений о феде-

ральном фонде, о региональном фонде и т. д. по каждому виду

социального страхования. В этих документах определены уп-

равленческие функции каждой структуры, органы контроля за

их деятельностью. В целом структура управления ОСС пред-

ставлена на рис. 2.4.

217

Федеральное Собрание

Российской Федерации

Правительство Российской

Федерации

Министерство здравоохранения

и социального развития

— I .

Центральный банк

Фонды обязательного социаль-

ного страхования

Счетная

палата

Минэконом-

развития

Фонды обязательного социаль-

ного страхования

Минфин

Минюст

ПФР

ФСС

ФОМС

ФНС

Рис. 2.4. Структура управления ОСС

Контрольные вопросы и задания

1. Почему с теоретической и фактической точек зрения

важно изучение реально действующей в России системы ОСС?

2. Какие факторы обусловливают целостность националь-

ной системы социального страхования России?

3. Охарактеризуйте свойства системы ОСС.

4. Что понимается под финансовой устойчивостью системы?

5. Структура системы ОСС и ее элементы?

6. Каковы механизмы формирования финансовой базы

ОСС?

7. В чем заключается отличие ЕСН от страховых взносов?

8. Каковы последствия введения ЕСН для формирования

финансовой базы ОСС?

9. Какие показатели страхового обеспечения используют-

ся в ОСС?

10. Охарактеризуйте уровень страхового обеспечения в

действующей системе обязательного социального страхования.

11. Структура системы ОСС. Ее основные элементы?

218

12. Организационно-правовой статус фондов ОСС. Его ха-

ктерные черты.

13. Организационно-правовые особенности Пенсионного

онда Российской Федерации.

14. Назовите организационно-правовые особенности фон-

ОМС.

15. Какие организационно-правовые особенности харак-

| терны для ФСС?

16. Какие функции в управлении социальным страхова-

(

нием выполняют Федеральное Собрание и Правительство Рос-

сийской Федерации?

17. Каковы роль и место в управлении ОСС Министерства

| здравоохранения и социального развития?

18. Охарактеризуйте управленческие функции региональ-

ных органов власти в отношении ОСС.

19. Расскажите о особенностях системы управления в от-

дельных фондах ОСС

Глава 3. Законодательная база

обязательного социального страхования

§ 1. Общая характеристика законодательной базы

Под законодательной базой обязательного социального

страхования обычно понимается совокупность законов и под-

законных актов, регулирующих деятельность системы обяза-

тельного социального страхования.

Роль и значение законодательной базы для успешного

функционирования системы ОСС трудно переоценить. Ведь без

правового обеспечения система будет работать не по законам, а

по понятиям. Поэтому чем качественнее законодательная база,

чем меньше в ней правовых пробелов, тем больше возможнос-

тей для эффективной деятельности системы ОСС.

В современной России действующая система страховой

формы социальной защиты населения опирается на довольно

219

обширную законодательную базу. Она включает в себя: во-пер

вых, законодательные акты общего страхового законодательстнл,

отдельные положения которого прямо или косвенно регулирует

ОСС; во-вторых, законы, регулирующие отдельные его направ.н

ния; в-третьих, правовые акты субъектов Российской Федерации,

а также различные подзаконные акты — постановления Прави-

тельства РФ, приказы, инструкции министерств и ведомств, вне

бюджетных фондов ОСС; в-четвертых, сравнительно небольшую

часть норм ОСС составляют решения судов и в первую очередь

Конституционного Суда Российской Федерации. Его решения вы-

полняют функцию "негативного" законодателя. Это означает, ч п >

он не принимает новых законов, а отменяет действующие, если

они противоречат Конституции Российской Федерации.

Наглядно основные блоки законодательной базы ОСС

представлены на рис. 2.5.

Страховое законодательство социального -

Г

=~-,

1тг1

Общее страховое законо-

дательство

<

<

—>

->

—>-

—>•

-*•

ГСоциальное страховое законо-

дательство

Бюджетный кодекс РФ

<

<

—>

->

—>-

—>•

-*•

Законы об отдельных видах

обязательного социального

страхования

Гражданский кодекс РФ

<

<

—>

->

—>-

—>•

-*•

Законы об отдельных видах

ДОбоОВОЛЬНПГп

г'т'глоллглт-.п,„.

ФЗ "Об основах обяза-

тельного социального

страхования"

<

<

—>

->

—>-

—>•

-*•

Е2

"^^"олопш

и с

1

раХОВанИЯ

Иные федеральные законы, в

которых есть страховые нормы

Трудовой кодекс РФ

<

<

—>

->

—>-

—>•

-*•

Нормативные постановления

и распоряжения министерств

и ведомств

Налоговый кодекс РФ |.

<

<

—>

->

—>-

—>•

-*•

Решения судебных органов

Рис. 2.5. Основные блоки законодательной базы ОСС

Основополагающие принципы российского законодательс

тва в

области страхования установлены

Коис

т

и

т

уцТе

йРо

1

220

шйской Федерации, ст. 39 которой гласит, что каждому граж-

данину гарантируется социальное обеспечение по возрасту, по

болезни, инвалидности, потере кормильца, по уходу за детьми

И в иных случаях, установленных законом.

Правовая система обязательного социального страхования

учитывает также требования и положения Международных

организаций в области социальной защиты населения реко-

мендации Международной организации труда (МОТ), Евро-

пейской конвенции о правах человека, Европейской Социаль-

ной Хартии, Международного Бюро труда (МБТ) и др.

§ 2. Структура законодательной базы

обязательного социального страхования

Поскольку деятельность системы ОСС охватывает ши-

рокий круг экономических, финансовых, организационных и

других вопросов, постольку ее законодательное регулирование

носит многоплановый характер. Оно осуществляется целым

рядом правовых актов. В их число входят:

1. Правовые

акты общего страхового законодательства:

• Гражданский кодекс Российской Федерации;

• Трудовой кодекс Российской Федерации;

• Налоговый кодекс Российской Федерации;

• Бюджетный кодекс Российской Федерации.

2. Закон "Об основах обязательного социального страхо-

вания".

3. Правовые

акты отдельных направлений обязательного

социального страхования:

• Законодательство пенсионного страхования,

• Законодательство обязательного медицинского страхо-

вания,

• Нормативные законодательные акты обязательного со-

циального страхования,

• Закон "Об обязательном социальном страховании от не-

счастных случаев на производстве и профессиональных забо-

леваний".

221