Павлюченко В.Г. Социальное страхование

Подождите немного. Документ загружается.

Налоговым законодательством предоставляются также на-

логовые льготы. В частности, от уплаты налога освобождаются:

1) организации любых организационно-правовых форм —

с сумм выплат и иных вознаграждений, не превышающих в те-

чение налогового периода 100 тыс. руб. на каждое физическое

лицо, являющегося инвалидом I, II или III группы;

2) следующие категории налогоплательщиков — с сумм

выплат и иных вознаграждений, не превышающих 100 тыс. руб.

в течение налогового периода на каждое физическое лицо:

• общественные организации инвалидов (в том числе со-

зданные как союзы общественных организаций инвалидов), сре-

ди членов которых инвалиды и их законные представители со-

ставляют не менее 80%, их региональные и местные отделения;

• организации, уставный капитал которых полностью со-

стоит из вкладов общественных организаций инвалидов и в ко-

торых среднесписочная численность инвалидов составляет не

менее 50%, а доля заработной платы инвалидов в фонде оплаты

труда составляет не менее 25%;

• учреждения, созданные для достижения образователь-

ных, культурных, лечебно-оздоровительных, физкультурно-

спортивных, информационных и иных социальных целей, а

также для оказания правовой и иной помощи инвалидам, де-

тям-инвалидам и их родителям, единственными собственни-

ками имущества которых являются указанные общественные

организации инвалидов.

Хотелось бы обратить внимание и на вопросы налогообло-

жения иностранных граждан.

Иностранные граждане и лица без гражданства, осущест-

вляющие на территории Российской Федерации деятельность в

качестве индивидуальных предпринимателей, могут обладать

правами на государственное пенсионное обеспечение, медицин-

скую помощь за счет средств ПФР, фондов ОМС в случае, если

данные положения предусмотрены договором либо соглашени-

ем сторон (например, Соглашение стран СНГ от 09.09.94 "О га-

рантиях прав граждан в области выплат социальных пособий,

компенсационных выплат семьям с детьми и алиментов", под-

262

писанное государствами-участниками СНГ: Азербайджанской

Республикой, Республикой Армения, Республикой Беларусь,

Республикой Казахстан, Республикой Кыргызстан, Республи-

кой Молдова, Российской Федерацией, Республикой Таджи-

кистан, Туркменистаном, Республикой Узбекистан, Украиной,

Республикой Грузия).

Определяющим обстоятельством для установления права

на пенсионное обеспечение по законодательству Российской

Федерации является место жительства на территории Рос-

сийской Федерации.

С целью выяснения факта возникновения для работодателя

обязанности производить уплату налога в части, зачисляемой

в ПФР за иностранного гражданина, привлеченного им для вы-

полнения работ, необходимо установить, имеет ли иностранный

гражданин статус постоянно проживающего в Российской Фе-

дерации, т. е. имеет ли иностранный гражданин отметку в пас-

порте о регистрации по месту жительства на территории Рос-

сийской Федерации, вид на жительство с правом постоянного

проживания или наличие у него свидетельства о регистрации по

месту жительства на территории Российской Федерации.

ЕСН в части, зачисляемой в фонды обязательного меди-

цинского страхования, начисляется на выплаты, производимые

работникам — иностранным гражданам, постоянно проживаю-

щим в Российской Федерации и работающим как по трудовым,

так и по гражданско-правовым договорам, предметом которых

является выполнение работ и оказание услуг, и на выплаты,

производимые работникам— иностранным гражданам, вре-

менно пребывающим в Российской Федерации и работающим

только по трудовым договорам, независимо от срока их прожи-

вания на территории Российской Федерации.

На выплаты, производимые иностранным гражданам, вре-

менно пребывающим в Российской Федерации и работающим

по договорам гражданско-правового характера, налог в части,

зачисляемой в фонды ОМС, не начисляется.

На основе действующего законодательства социальное

страхование распространяется на иностранных граждан, ра-

263

ботающих по трудовым договорам, независимо от времени их

нахождения на территории Российской Федерации, и соответс-

твенно, на оплату труда, выплаты, производимые этим работ-

никам, начисляется налог, зачисляемый в ФСС.

На выплаты, производимые иностранным гражданам, как

временно, так и постоянно проживающим в Российской Феде-

рации и работающим по договорам гражданско-правового ха-

рактера, налог в ФСС не начисляется.

Налоговым периодом для уплаты ЕСН установлен один ка-

лендарный год.

Отчетными периодами по ЕСН признаются первый квар-

тал, полугодие и девять месяцев календарного года.

В гл. 24 Налогового кодекса РФ установлены размеры ста-

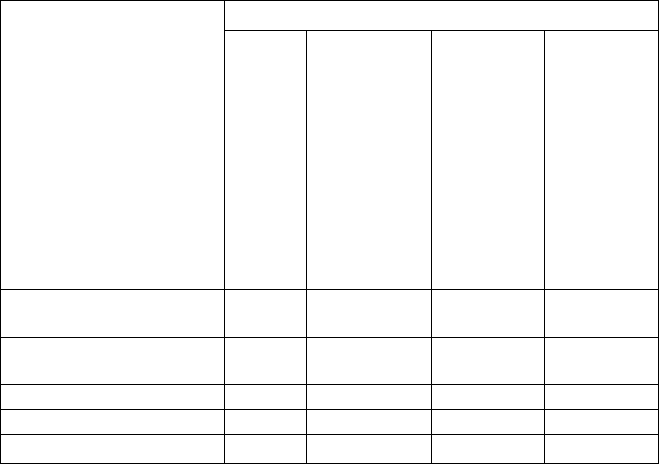

вок отчислений ЕСН для каждой из перечисленных категорий

страхователей с учетом их особенностей. Размеры их в укруп-

ненном виде приведены в табл. 2.20.

Таблица 2.20

Фонды

Тарифы отчислений в фонды ОСС

низаций и лиц,

(ящих выплаты

жим лицам (%)

озпроизводите-

1заций

народных

>в и родовых об-

ных малочислен-

адов

Севера

(%)

едуальных пред-

мателей (%)

цзокатов (%)

для орга

произво;

физиче<

для сельх

лей, орган]

промысле

щин корен

ных нарс

ДЛЯ ИНДИВ]

прини

для

ад

ПФР (федеральный

бюджет)

20

15,8

7,3

5,3

ФСС РФ

2,9

2,2

Не упла-

чивается

Не упла-

чивается

ФФОМС

1,1

0,8

0,8

0,8

ТФОМС

2

1,2 1,9

1,9

итого

26

20

10

со

264

Страхователи — индивидуальные предприниматели и

приравненные к ним категории застрахованных — уплачива-

ют суммы страховых взносов в бюджеты фондов социального

страхования в виде фиксированного платежа.

Размер фиксированного страхового платежа в расче-

те на месяц установлен исходя из стоимости страхового года,

ежегодно утверждаемой Правительством РФ. На 2002-2003 гг.

установлен минимальный размер фиксированного платежа в

сумме 150 руб. в месяц, из которых 100 руб. направляются на

страховую часть трудовой пенсии, а 50 руб. — на накопитель-

ную часть трудовой пенсии независимо от возраста застрахо-

ванного лица.

Минимальный размер фиксированного платежа на фи-

нансирование страховой и накопительной частей трудовой

пенсии является обязательным для уплаты.

Действующими нормативными актами установлена опре-

деленная процедура зачисления ЕСН и страховых взносов в

фонды ОСС.

Сроки осуществления обязательных отчислений.

Датой осуществления обязательных отчислений на обя-

зательное социальное страхование является день, в который

произведены выплаты и иные вознаграждения в пользу наем-

ных работников для налогоплательщиков-работодателей, либо

день получения доходов для налогоплательщиков-физических

лиц, занятых предпринимательской либо иной профессиональ-

ной деятельностью.

Сумма ЕСН исчисляется и уплачивается налогоплатель-

щиками отдельно в федеральный бюджет и в ПФР и определя-

ется как соответствующая доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального

страхования Российской Федерации, подлежит уменьшению

налогоплательщиками на сумму произведенных ими самостоя-

тельно расходов на цели государственного социального страхо-

вания, предусмотренных законодательством Российской Фе-

дерации.

265

Сумма налога (сумма авансового платежа по налогу), под-

лежащая уплате в федеральный бюджет, уменьшается нало-

гоплательщиками на сумму начисленных ими за тот же период

страховых взносов (авансовых платежей по страховому взно-

су) на обязательное пенсионное страхование (налоговый вы-

чет) в пределах таких сумм, исчисленных исходя из тарифов

страховых взносов, предусмотренных Федеральным законом

от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном

страховании в Российской Федерации". При этом сумма нало-

гового вычета не может превышать сумму налога (сумму аван-

сового платежа по налогу), подлежащую уплате в федераль-

ный бюджет, начисленную за тот же период.

Налоговым кодексом РФ также устанавливается порядок

исчисления авансовых платежей, сроки и условия уплаты на-

логовых платежей, а также ведения учета и отчетности по ним,

порядка уплаты штрафов, начисленных пени ЕСН и страховым

взносам, а также категории налогоплательщиков, освобождае-

мых от их уплаты. В частности, от уплаты налога освобождают-

ся Министерство обороны Российской Федерации, Министерс-

тво внутренних дел Российской Федерации, Государственная

противопожарная служба Министерства Российской Федера-

ции по делам гражданской обороны, чрезвычайным ситуациям

и ликвидации последствий стихийных бедствий, Федеральная

служба безопасности Российской Федерации, Федеральная

служба охраны Российской Федерации, Служба внешней раз-

ведки Российской Федерации, Федеральная служба специаль-

ного строительства Российской Федерации и другие федераль-

ные органы исполнительной власти, в составе которых проходят

службу военнослужащие, Министерство юстиции Российской

Федерации, Государственная фельдъегерская служба Рос-

сийской Федерации, Государственный таможенный комитет

Российской Федерации, Государственный комитет Российской

Федерации по контролю за оборотом наркотических средств и

психотропных веществ, военные суды, Судебный департамент

при Верховном Суде Российской Федерации, Военная коллегия

Верховного Суда Российской Федерации в части сумм денеж-

266

ного довольствия, продовольственного и вещевого обеспечения

и иных выплат, получаемых военнослужащими, лицами рядо-

вого и начальствующего состава органов внутренних дел, Госу-

дарственной противопожарной службы, сотрудниками органов

налоговой полиции, уголовно-исполнительной системы, тамо-

женной системы Российской Федерации и органов по контролю

за оборотом наркотических средств и психотропных веществ,

имеющими специальные звания, в связи с исполнением обязан-

ностей военной и приравненной к ней службы в соответствии с

законодательством Российской Федерации.

Федеральные суды и органы прокуратуры не включают в

налоговую базу для исчисления налога, подлежащего уплате

в федеральный бюджет суммы денежного содержания судей,

прокуроров и следователей, имеющих специальные звания.

Государственный таможенный комитет Российской Феде-

рации не включает в налоговую базу для исчисления налога,

подлежащего уплате в федеральный бюджет, суммы денежно-

го содержания и вещевого обеспечения сотрудников таможен-

ных органов Российской Федерации.

Контрольные вопросы и задания

1. Что понимается под экономической категорией фи-

нансы?

2. Какие факторы объединяют финансы внебюджетных

фондов в финансовую систему?

3. Каковы источники формирования денежных ресурсов

системы ОСС?

4. Охарактеризуйте понятие "бюджет фонда ОСС", его

функции.

5. Какие органы разрабатывают и принимают бюджеты

фондов ОСС? Кто осуществляет контроль за расходованием

бюджетных средств?

6. Что понимается под бюджетной системой ОСС?

7. Охарактеризуйте основные принципы бюджетной сис-

темы ОСС.

267

8. В чем смысл принципа самостоятельности бюджетов

фондов социального страхования?

9. Роль принципа адресности и целевого характера бюд-

жетных средств. Почему он необходим?

10. Каковы источники доходов бюджета фондов ОСС?

11. Кто является плательщиком ЕСН и страховых взносов

в фонды ОСС?

12. Укажите особенности индивидуальных предпринима-

телей как плательщиков ЕСН.

13. Охарактеризуйте особенности исполнения бюджетов в

каждом фонде ОСС.

14. Что является объектом обложения у разных категорий

налогоплательщиков в фонды ОСС?

15. Какие выплаты не включаются в налогооблагаемую

базу?

16. Предоставляет ли налоговое законодательство льготы

по уплате ЕСН из страховых взносов в фонды ОСС? Если да, то

кому?

Глава 5. Система обязательного социального

страхования сегодня: проблемы и недостатки

Наверное, нет никакого секрета, что действующая в Рос-

сии система ОСС еще не обеспечивает социально-приемле-

мого уровня защиты застрахованных. А это означает, что она

малоэффективна. Однако сама по себе констатация данного

факта недостаточна. Важнее другое — выявление причин та-

кого положения: лежат ли они вне системы, или обусловлены

внутренне присущими ей недостатками. Естественно, научно-

обоснованный, т. е. объективный, ответ на этот вопрос предо-

пределяет стратегию и тактику дальнейшего развития систе-

мы обязательного страхования России.

Но, прежде чем рассмотрим вопрос по существу, сделаем

небольшое пояснение.

268

Данная глава является обобщающей и завершающей в

изучении действующей системы ОСС. При этом такой ее ха-

рактер определяется не формальным моментом, что она завер-

шает определенный раздел учебного пособия (далее изучаются

вопросы последующего развития ОСС), а необходимостью уяс-

нения ее глубинных противоречий и недостатков! В процессе

изучения курса в той или иной форме они рассматривались. Но

здесь предполагается эти недостатки проанализировать: 1) с

точки зрения их глубинных основ; 2) во взаимосвязи и взаимо-

действии. Можно сказать, что ракурс рассмотрения иной. Они

рассматриваются не как случайные погрешности системы, или

отдельных ее структур, а как внутренне присущие ей.

§ 1. Проблемы формирования финансовых ресурсов

обязательного социального страхования

Говоря о причинах низкой эффективности системы ОСС в

России, в первую очередь следует отметить, что немалое нега-

тивное влияние на уровень и качество социальной защиты на-

селения в рамках ОСС оказали внешние факторы. К ним пре-

жде всего относятся:

1) демографическая ситуация в постсоветской России;

2) уровень доходов населения и особенно уровень оплаты

труда (сегодня ее доля в доходах составляет порядка 90%).

О неблагоприятном влиянии демографической ситуации в

постсоветской России на уровень и качество социальной защиты

населения, особенно пенсионного обеспечения, сказано и написа-

но немало. Это, можно сказать, факт, не вызывающий сомнения.

Обусловлено же это негативное влияние снижением соотноше-

ния между количеством занятых в экономике, т. е. плательщи-

ками страховых взносов и количеством получателей страховых

выплат. Число занятых в общественном производстве (мате-

риальном и нематериальном) сокращается, число получателей

страховых выплат растет. Особенно наглядно данная тенденция

прослеживается в пенсионном страховании. В 1992 г. на одного

пенсионера приходилось 2,08 работника, а в 2004 г. — лишь 1,84.

269

Каковы же последствия такой динамики для системы ОСС?

Ответ очевиден: при неизменных прочих условиях поступ-

ления страховых взносов (ЕСН) в систему ОСС неизбежно со-

кращаются. Конечно, компенсация потерь финансовой системы

ОСС от уменьшения плательщиков взносов возможна в связи

с ростом оплаты труда работников. Но она, как правило, носит

частичный характер. Поэтому негативное влияние сокращения

занятых на финансово-ресурсную базу ОСС неизбежно.

Другим фактором, сокращающим финансовые возможнос-

ти системы ОСС является низкий уровень оплаты труда в сов-

ременной России. Она одна из самых низких не только по срав-

нению с индустриально развитыми странами, но со многими

странами СНГ. Наглядное представление об уровне и динамике

зарплаты дает табл. 2.21.

Таблица 2.21

Среднемесячная начисленная заработная плата работников

организаций в ценах 1991 г. и долл. США

Годы

Среднемесячная начислен-

ная заработная плата в це-

нах соответствующего года

руб.

1

долл. США (исходя

из среднегодового

официального кур-

са доллара США)

и

Я ей

V Ч

« С

о> я

Я Ен

о. Я

О са-

га

Отношение средне-

месячной заработной

платы и выплат соци-

ального характера к

величине прожиточно-

го минимума трудоспо-

собного населения, %

1991

548

548

335

1992

5995

22

369

299

1995

472392

103

246

179

2000

2223

79

238

172

2001

3240

111

286

204

2002

4360

139

332

226

2003

5498

179

368

244

2004

6832

237

413

268

'С 2000 г. — в масштабе цен, действующем с 1 января 1998 г.

Источник: Статистический ежегодник. 2005 г.

270

Кроме того, имеет место массовый характер сокрытия ра-

отодателями части заработной платы в целях ухода от упла-

ты социального налога. По оценкам Госкомстата скрытая за-

рплата составляет 25-30% фонда легально выплаченной. Тем

самым налогооблагаемая база ОСС сокращается. Одновремен-

ное воздействие этих двух факторов привело к существенно-

му сужению финансовых возможностей ОСС по социальному

обеспечению застрахованных. Было бы также неправомерно

сбрасывать со счетов целенаправленные действия государс-

тва по снижению налогового бремени на работодателей за счет

социальной сферы. Речь прежде всего идет о снижении став-

ки ЕСН, введении регрессивной шкалы налогообложения. Эти

действия государства пробили серьезные бреши в бюджетах

фондов социального страхования. Практически все три фонда

ОСС оказались дефицитными. В результате их финансовые

возможности по обеспечению социальной защиты застрахо-

ванных были значительно снижены.

Льготы по уплате ЕСН, предоставляемые государством

отдельным категориям налогоплательщиков, также снижают

размер финансовых поступлений в систему ОСС. В результате

не только сокращается ресурсная база обязательного социаль-

ного страхования, но система становится в финансовом отно-

шении неустойчивой.

Принятый механизм формирования финансовой базы вне-

бюджетных фондов социального страхования и порядок расхо-

дования страховых средств также таят в себе возможность не-

выполнения установленных государством социальных гарантий,

т. е. обусловливает их ненадежность. Во-первых, законодательно

не определен ни порядок создания необходимых резервов стра-

ховых средств, ни их размер. В результате страховая система

работает с "колес". Поэтому любой более или менее значитель-

ный сбой в сборе страховых взносов вел к сбоям выплат стра-

ховых пособий или недофинансированию социальных программ.

Многомесячные задержки выплат пенсий, детских пособий, не-

дофинансирование здравоохранения из-за отсутствия средств

оказались имманентно присущи созданной страховой системе.

271

Во-вторых, отсутствие механизмов, обеспечивающих ком-

пенсацию потерь страховой системы при невыполнении перед

ней финансовых обязательств со стороны государства, отри-

цательно сказывалось на ее надежности. Отсутствуют меха-

низмы, обеспечивающие неотвратимость выполнения обяза-

тельств перед страховой системой со стороны как государства,

так и других субъектов страхования. На 1 января 2005 г. задол-

женность Правительства Российской Федерации по финанси-

рованию выплат (пособий, санаторно-курортного лечения, оз-

доровления "чернобыльцев" составила 177,8 млрд руб., детских

пособий — 11,5 млн руб. и т. д. Все это означает, что государство

из гаранта права населения на социальную защиту преврати-

лось в фактор дестабилизации и ненадежности социального

обеспечения застрахованных.

§ 2. Родовые недостатки действующей системы ОСС

Казалось бы, при переходе к социально-ориентирован-

ной рыночной экономике и развитие социальной защиты на-

селения в новых условиях должно было осуществляться на

страховых основах. Однако, если сравнить созданную систе-

му ОСС с системой социального страхования индустриально

развитых стран, то приходится констатировать, что она еще

далеко не соответствует ни критериям, ни требованиям этих

систем.

Какие же проблемы сегодня характерны для ОСС? К их

числу можно отнести:

1) низкий уровень страхового обеспечения, ненадежность

и финансовая неустойчивость системы;

2) деформация экономических основ системы;

3) постепенное сползание ОСС к системе социального обес-

печения советского образца.

Низкий уровень страхового обеспечения и ненадежность

ОСС сегодня, можно сказать, общепризнанны как властью, так

и научным сообществом, экспертами и специалистами в облас-

ти социального страхования. Статистика на этот счет общеиз-

272

вестна. В различных разделах курса она нами была рассмот-

рена. Поэтому вряд ли есть необходимость снова возвращаться

к ней. Основные социальные гарантии, установленные законо-

дательством РФ, приведены в приложении 3. В данном случае

для нас важнее другое, является ли низкий уровень социально-

го обеспечения и ненадежность системы случайными, времен-

ными явлениями или обусловлены они внутренними недостат-

ками созданной системы социального страхования? И почему

они воспроизводятся с завидным постоянством?

Обычно в качестве причин такого положения указы-

ваются: длительный кризис, поразивший нашу экономику

(что действительно имело место в результате проводимых

реформ), низкий уровень сбора страховых взносов, невы-

полнение федеральными и местными бюджетами своих обя-

зательств по финансированию пенсионной системы и т. д. От-

рицать негативное воздействие подобных факторов было бы,

конечно, неправомерно. Однако и в условиях экономического

роста, который имеет место в последние годы, и роста сбора

страховых взносов указанные недостатки преодолеть не уда-

лось. Из этого, на наш взгляд, следует лишь один вывод: низ-

кий уровень страховых выплат, ненадежность действующей

системы социального страхования кроются в ней самой. Они

воспроизводятся и консервируются ее внутренними сущнос-

тными недостатками, другими словами, теми принципами, на

которых она построена, используемыми в ней страховыми ме-

ханизмами и технологиями. Среди них в первую очередь нуж-

но отметить следующее.

Во-первых, механизм установления страховых выплат

включает в себя законодательно установленные ограничи-

тели. Так, в пенсионном страховании максимальный размер

пенсии ограничивался, независимо от размера оплаты труда

и, следовательно, уплаченных страховых взносов, тремя ми-

нимальными размерами пенсии, затем в качестве ограничите-

ля были введены коэффициент 1,2 и величина так называемой

средней зарплаты по стране, устанавливаемая для начисле-

ния пенсии.

273

Последняя определяется, напомним, не на основе статис-

тических данных о размере средней зарплаты по народному

хозяйству, а устанавливается Правительством Российской Фе-

дерации на основе специальных расчетов. Вместо реальной объ-

ективной категории вводится расчетная, замешанная на изряд-

ной доле субъективизма и конъюнктурных соображений. Данное

ограничение продолжает действовать и сегодня при конвертации

в пенсионный капитал заработанных пенсионных прав до 2002 г.

В ФСС установлены фиксированные предельные размеры

страховых выплат по временной нетрудоспособности и др. Но

в данном случае важен не перечень действующих в ОСС огра-

ничений, а их характер и направленность. В этой связи следует

обратить внимание на два обстоятельства. Во-первых, они ог-

раничивают верхний размер страховых выплат. Кстати ска-

зать, ни одна страна с социально ориентированной рыночной

экономикой такой практики не имеет. Тем самым искусствен-

но, чисто административным путем, ограничивается уровень

социального обеспечения застрахованных. А если учесть, что

средний размер страховых выплат не намного превышает про-

житочный минимум (например, в пенсионном страховании на

3-6%), то, с одной стороны, правомерность таких ограничений

вызывает большие сомнения, а с другой — объясняет действу-

ющую закономерность постоянного воспроизводства низкого

уровня страховых выплат и качество оказываемых услуг. При

этом было бы ошибочно представлять, что это касается только

пенсионного страхования. Ниже приведенные социальные дан-

ные свидетельствуют, что это характерно для всех видов стра-

хового обеспечения (табл. 2.22).

Таблица 2.22

Размеры страховых выплат в соотношении с прожиточным

минимумом (в %, 2004 г.)

Среднемесячной пенсии

106

Ежемесячное пособие на период по уходу за ребенком

до полутора лет

21,5

Ежемесячное пособие на ребенка в возрасте до 16 лет

со

274

Во-вторых, введение ограничения верхнего предела стра-

ховых выплат ведет к утрате обусловленности их размера уп-

лаченными страховыми взносами. В результате подрывается

один из основополагающих принципов социального страхова-

ния. Ведь в данном случае размер страховых выплат мало за-

висит от величины зарезервированной им заработной платы в

виде страховых взносов.

Консервация низкого уровня страховых выплат прямо обус-

ловлена и принятым порядком их индексации. Во-первых, по

ряду пособий они годами вообще не индексируются, причем сро-

ки и размеры индексации законом не определены. В частности,

в течение 2002-2006 гг. не индексировались пособия по уходу за

ребенком до 1,5 лет, а пособия по уходу за ребенком до 16 лет не

индексировались с 2001 г. и составляют сегодня 140 руб. в месяц

(2,9% ПМ). Какая покупательная способность их была в 2005 г.

(при ежегодной инфляции 10-20%) объяснять много не надо.

Во-вторых, индексация зачастую заменялась компенсациями. В

частности, в 1997-2000 гг. индексация пенсий многократно заме-

нялась компенсациями. Кроме того, принятый порядок индекса-

ции страховых выплат ограничивается уровнем инфляции, что

в лучшем случае консервирует (а, как правило, снижает) и без

того низкий уровень пенсионного обеспечения. Это однозначно

подтверждается статистикой (табл. 2.23).

Таблица 2.23

Реальный размер назначенных месячных пенсий

(с учетом компенсаций), % к предыдущему году

Годы

1992 1993

1994 1995

1996

1997 1998

1999

2000

2001

2002

2003

2004

Месячная

пенсия

51,9 130,7

96,8 80,5

108,7 94,6

95,2 60,6

128,0

121,4 116,3 104,5

105,5

Источник: Статистический ежегодник 2005.

Кстати, действующий порядок индексации пенсионных

выплат, в соответствии с прогнозом инфляции, сохранился в

отношении социальной пенсии и базовой части и в новой пен-

сионной системе. Ее разработчики не приняли других предло-

275

жений и тем самым заложили механизм, консервирующий тот

или иной достигнутый уровень пенсионного обеспечения при

росте инфляции. На деле же, как показывает практика, реаль-

ная инфляция не всегда отражает прогнозную, что будет озна-

чать неизбежное снижение покупательной способности пенси-

онных выплат.

Для действующей системы ОСС, наряду с низким уров-

нем страховых выплат, систематически изменяются условия

страхования, что нередко ведет к ущемлению прав застрахо-

ванных. Так, введя в 2002 г. накопительную составляющую в

пенсионном обеспечении, через 2 года эта норма отменяется и

все застрахованные до 1967 г. рождения были из нее выведе-

ны. Накопленные средства государство не вернуло, пообещав

их учесть в пенсионном капитале при выходе на пенсию. Пере-

смотрены также стажевые условия выхода на пенсию.

В частности, исключены из стажа: обучение в средних

специальных и высших учебных заведениях, пребывание в

аспирантуре, докторантуре, клинической ординатуре и дру-

гие периоды учебы, ранее в него входившие. Исключаются

из общего трудового стажа периоды ухода за инвалидом I

группы, ребенком-инвалидом, престарелым, уход неработа-

ющей матери за каждым ребенком в возрасте до 3 лет и 70

дней до его рождения в пределах до 9 лет в общей сложности,

проживание жен (мужей) военнослужащих, проходивших

военную службу по контракту, вместе с мужьями (женами)

в местностях, где они не могли трудиться по специальности,

проживание за границей жен (мужей) работников советских

учреждений и международных организаций. Подлежат ис-

ключению из общего трудового стажа также периоды про-

живания в районах, временно оккупированных неприятелем

в годы Великой Отечественной войны, и в г. Ленинграде в пе-

риод его блокады.

Кроме того, все периоды, учитывавшиеся в общем трудо-

вом стаже в льготном порядке (в полуторном, двойном, трой-

ном), например работа в лепрозориях и противочумных уч-

реждениях, военная служба по призыву, работа на Крайнем

276

Севере, пребывание реабилитированных граждан в местах ли-

шения свободы и др., учитываются в составе страхового стажа

в календарном порядке.

Конституционный Суд Российской Федерации поста-

новлением от 29 января 2004 г. № 2-П установил, что нормы

Федерального закона "О трудовых пенсиях в Российской Фе-

дерации" "по своему конституционно-правовому смыслу в

системе норм не могут служить основанием для ухудшения

условий реализации права на пенсионное обеспечение, вклю-

чая размер пенсии, на которые рассчитывало застрахованное

лицо до введения в действие нового правового регулирования

(независимо от того, выработан им общий или специальный

трудовой стаж полностью либо частично)". Однако даже пос-

ле этого практика ухудшения условий выхода на пенсию про-

должается.

§ 3. Деформация системообразующих базовых элементов

обязательного социального страхования

Одной из глобальных проблем действующей системы ОСС

является деформация ее системоообразующих базовых эле-

ментов. К их числу прежде всего относится деформация отно-

шений собственности. В этой связи, вполне правомерно возни-

кает вопрос, что вкладывается в понятие деформации вообще.

Обычно под деформацией понимается изменение формы, объ-

ема. Но в данном определении отсутствует направленность из-

менения. Поэтому точнее под деформацией следует понимать

такое изменение, которое ведет к утрате свойств и качеств

предмета, явления. Применительно к обязательному социаль-

ному страхованию деформация означает или утрату, или иска-

жение отношений собственности, распределительных отноше-

ний, основополагающих принципов.

Деформация отношений собственности. Отношения собс-

твенности в системе ОСС, как и во всякой другой системе подоб-

ного типа, являются тем фундаментом, на котором формирует-

ся весь комплекс экономических отношений. Другими словами,

277

они составляют их центральное ядро. Поэтому деформация

этого фундамента неизбежно ведет либо к снижению эффек-

тивности деятельности всей системы, либо к ее слому.

Для понимания сущности деформации собственности ОСС

следует исходить из следующих положений. Собственность

ОСС, как и любое явление, с одной стороны содержательно, а

с другой — определенным образом оформлено, т. е. она имеет

определенные содержание и форму. Форма и содержание на-

ходятся в единстве. Но это не механическое, а диалектическое

единство. Оно предполагает необходимость соответствия фор-

мы и содержания.

Однако в действующей системе ОСС это соответствие было

нарушено, что и составляет суть деформации собственности

ОСС. Рассмотрим это подробнее.

Подлинно страховую систему отличает от любых квазис-

траховых систем в первую очередь то, что ее финансовые ре-

сурсы и другие активы являются собственностью не государс-

тва, а самой страховой организации. В силу этого по своему

экономическому содержанию она является индивидуально-

групповой собственностью застрахованных. Такой ее эконо-

мический статус определяется тем, что источником собствен-

ности в данном случае является часть необходимого продукта

работников, вносимого ими в виде страховых взносов в фонды

обязательного социального страхования на пенсионное, меди-

цинское и т. п. обеспечение при наступлении страхового слу-

чая. Аккумулированные таким образом финансовые ресурсы

составляют собственность всех застрахованных и на принци-

пах солидарной или солидарно-накопительной системы ис-

пользуются для их защиты от социальных и профессиональ-

ных рисков. Естественно, данное содержание должно иметь и

соответствующую юридическую форму.

Это предполагает юридическое закрепление активов ОСС

в собственность страхового сообщества, т. е. фондов обязатель-

ного социального страхования.

Однако в системе ОСС требование соответствия формы и

содержания было нарушено.

278

Законодательством о пенсионном, медицинском, социаль-

ном страховании средствам (активам) фондов придан статус

государственной (федеральной) собственности.

А это означает не что иное, как огосударствление собс-

твенности фондов социального страхования. В результате в го-

сударственную форму было втиснуто чуждое ей содержание.

Последствия такой коллизии многоплановые. Прежде всего,

система ОСС лишалась права владения, распоряжения и поль-

зования собственностью. Оно было присвоено государством. По-

этому, скажем, государство фактически распоряжается стра-

ховыми средствами, хотя формально-юридически бюджеты

фондов социального страхования отделены от госбюджета. Оно

может их в той или иной мере использовать на нужды, прямо

не относящиеся к социальному страхованию. В этой ситуации

на долю фондов ОСС оставлено лишь оперативное управление

финансовыми ресурсами и не более.

Государство сосредоточило в своих руках основные объ-

емы страховых средств. Оно в значительной степени ограничило

оперативно-хозяйственную деятельность фондов социального

страхования. О какой их самостоятельности можно говорить,

если они находятся в прямом подчинении Министерства здра-

воохранения и социального развития Российской Федерации.

Государство заняло монопольное положение, сосредоточив в

своих руках страхование не только действительно массовых со-

циальных и профессиональных рисков, касающихся всех групп

и слоев населения, но и страхование специфических рисков (на-

пример, досрочных пенсий за работу в особых условиях труда)

или специфических социальных групп населения (скажем, пен-

сионное страхование северян). Но это поверхностные последс-

твия проявления огосударствления. Что касается глубинных

последствий, то здесь необходимо иметь в виду следующее.

Во-первых, огосударствление собственности ОСС привело

к глубинным деформациям его распределительных отношений

и базовых принципов.

Во-вторых, фонды социального страхования утрачивают

свой статус публично-правовых организаций, отстаивающих

279

и защищающих демократическими методами интересы за-

страхованных граждан. Сегодня они имеют статус агентств

при федеральном министерстве здравоохранения и социаль-

ного развития.

В-третьих, система ОСС оказалась перегруженной не

страховыми обязательствами, в результате чего была не в со-

стоянии выполнить обязательства перед застрахованными,

даже установленные законодательством.

В этом случайного ничего нет. То, что государство должно

делать в рамках социального обеспечения за счет федерально-

го бюджета, оно по многим позициям переложило на систему

ОСС.

Так, пенсионная система направляет часть своих ресурсов

на выплату пенсий врачам, педагогам в период от выхода на

досрочную пенсию (что законодательно установлено) и до об-

щеустановленного возраста выхода на пенсию, хотя страховые

взносы на эти цели не перечисляются ни самими бюджетника-

ми (из-за очень низких зарплат), ни государством, выступаю-

щим в данном случае работодателем. То есть те расходы, ко-

торые должно нести государство, перекладываются на общую

пенсионную систему.

Используются страховые средства ПФР и для выплаты

досрочных пенсий работникам, занятым в тяжелых, вредных и

опасных условиях труда.

В-четвертых, субъекты страхования (или их представи-

тели) оказались исключены из процесса принятия решений,

определения путей его развития и т. п. Поэтому фактичес-

ки социальное страхование по причине огосударствления,

оказалось вне сферы социального партнерства. Наглядно это

проявилось, например, при ликвидации социального фонда

занятости.

Его ликвидация означала ликвидацию страхования безра-

ботицы. Но это не вызвало в обществе ни возмущения, ни про-

тестов. Ликвидировали одну госструктуру — создали другую.

В то время как риск безработицы, имеет массовый характер и

она является хроническим явлением рыночной экономики. За

280

последние 10 лет число зарегистрированных безработных по

методике МОТ в России ежегодно составляет несколько мил-

лионов человек (табл. 2.24).

Таблица 2.24

Годы

1999

2000

2001

2002

2003

2004

Уровень безработицы, в %

12,6

10,5

9,0

7,9

8,3 8,2

Неутешителен прогноз и на 2006-2008 гг. В 2006 г. безра-

ботица может составить 6,1 млн чел.; в 2007 г. — 5,9 млн чел.; в

2008 г.— 5,7 млн чел.

В-пятых, огосударствленная система ОСС оказалась не-

способной охватить социальным страхованием значительные

группы населения, прежде всего самозанятых.

Их участие в обязательном социальном страховании носит

все еще номинальный характер, и вклад в формирование его фи-

нансовой базы не сопоставим с вкладом наемных работников.

Используемые в ОСС страховые технологии оказались не-

пригодными для вовлечения этих социальных групп населения

в процесс социального страхования.

§ 4. Деформация распределительных отношений и принципов

обязательного социального страхования

Деформация распределительных отношений проявляется

по различным направлениям. К ним относятся:

1. Возможность получения страховых услуг без участия в

формировании финансовой базы социального страхования. В ре-

зультате нарушается один из основополагающих принципов со-

циального страхования "взнос-выплата", а система не дополуча-

ет законодательно установленные ресурсы. Компенсация в этом

случае выпадающих доходов за счет госбюджета, как вынуж-

денная мера, может облегчить финансовое состояние того или

иного фонда, но при этом не решается главная задача — обеспе-

чение функционирования системы социального страхования как

страховой. Налицо ее подмена квазистраховой.

281