Павлюченко В.Г. Социальное страхование

Подождите немного. Документ загружается.

договора, а также все это должно быть подкреплено гарантиями

государства. Страховые взносы, аккумулированные в фондах

социального страхования, должны быть надежно защищены и

приносить работнику дополнительный доход за счет их капи-

тализации в течение его трудовой деятельности.

Применительно к самозанятым уже сейчас возможен вари-

ант "срочного" (на определенный срок) включения работника в

обязательное государственное социальное страхование, чтобы

тем самым обеспечить ему трудовую пенсию при наступлении

старости.

Вне всякого сомнения в число рисков, по которым должны

страховаться самозанятые, входит медицинское страхование.

Включение самозанятых в систему ОМС предполагает следу-

ющий порядок:

а) самозанятые в индивидуальном порядке (кроме лиц,

объединенных в союзы) обязаны заключить договор на обяза-

тельное медицинское страхование их самих, неработающих

трудоспособных членов их семей, а также нетрудоспособных

(детей и иждивенцев). При этом объем и характер предостав-

ляемых медицинских услуг устанавливается не произвольно,

а в соответствии с государственным стандартом — Базовой

программой обязательного медицинского страхования. Базовая

(федеральная) программа — это нижняя планка гарантирован-

ной государством медицинской помощи. Она законодательно

должна закрепляться как на федеральном, так и на региональ-

ном уровнях, одновременно с утверждением бюджета обя-

зательного медицинского страхования и тарифов страховых

взносов;

б) страховой полис, а следовательно, и право на получение

медицинской помощи в рамках обязательного государственно-

го социального страхования, они получают лишь при условии

уплаты страховых взносов в установленном размере в фонды

обязательного медицинского страхования;

в) учитывая трудности в формировании финансовой базы

обязательного медицинского страхования, принцип социальной

справедливости, на данном этапе развития России для самоза-

382

нятых целесообразно применить принцип "семейной солидар-

ности", т. е. установить уплату страховых взносов и за нерабо-

тающих членов семей самозанятых работников. В этом случае

из бюджетов государства (местных бюджетов) будут вноситься

взносы в фонды обязательного медицинского страхования за

действительно неработающее население (пенсионеров, безра-

ботных и т. п.);

г) предполагаемый порядок медицинского страхования са-

мозанятых должен базироваться не только на административных

мерах (не застрахуешь себя и членов своей семьи —- потеряешь

право на медицинскую помощь за счет средств обязательного

медицинского страхования), но включает в себя также и эле-

менты личной заинтересованности в медицинской страховке.

Достичь этого можно путем предоставления возможности раз-

новариантного страхования с разными страховыми взносами,

предоставления выбора лечебного учреждения, лечащего врача,

возможности возврата части страховых средств, если в течение

года работники не обращались в лечебные учреждения по линии

обязательного медицинского страхования и пр.

В отдельных случаях, например при страховании фер-

меров, если в период их нетрудоспособности не должен пре-

рываться производственный процесс (посевная, кормление

животных), то необходимо предусматривать возможность не

только денежных выплат, но и оказание натуральной помощи в

проведении сельскохозяйственных работ (обеспечение техни-

кой, рабочей силой, кормами и т. д.).

§ 8. Источники и порядок формирования финансовой базы

страхования самозанятого населения

Установление порядка формирования финансовой базы

является ключевым моментом для осуществления социальною

страхования. Не является исключением и страхование самоза-

нятых. Исходя из особенностей их трудовой и хозяйственной

деятельности, когда в одном лице сочетается и работник, и ра-

ботодатель, естественно, источником формирования финан-

383

сов — ресурсной базы страхования самозанятых могут быть

только страховые взносы самих самозанятых работников. Ис-

ключения здесь возможны лишь в отношении отдельных ка-

тегорий самозанятого населения. В первую очередь это отно-

сится к необходимости участия государства в формировании

финансовой базы страхования фермеров и членов их семей.

Цель участия государства в финансовой поддержке ферме-

ров — выравнивание социальных условий занятых в сельско-

хозяйственном производстве по отношению к другим отраслям

экономики. Без разносторонней помощи со стороны государс-

тва, включая вопросы социального страхования, их не решить.

Ведь даже в экономически развитых странах сельскохозяйс-

твенное производство, работники села находятся под особым

патронажем государства.

Для установления порядка формирования финансовой

базы социального страхования самозанятых также необходи-

мо: а) определение базы, с которой должны вноситься страхо-

вые взносы; б) определение величины страхового тарифа по

различным видам социальных ресурсов.

На практике при страховании самозанятых, прошедших

регистрацию, используют в качестве базы, с которой ведется

начисление страховых взносов, различные показатели хозяйс-

твенной деятельности. Например:

1. Годовой чистый доход, т. е. документально подтвержден-

ный доход за вычетом расходов (также документально обосно-

ванных), связанных с его извлечением.

Основная проблема такого порядка установления финан-

совой базы, с которой уплачиваются страховые взносы, состоит

в трудности определения достоверной величины как доходов,

так и расходов, а следовательно, и величины чистого дохода.

Как показала практика, такой порядок малоэффективен для

страхования самозанятых.

2. Вмененный доход, с включением суммы страховых взно-

сов в стоимость патента. Этот метод в принципе имеет тот же

недостаток, что и первый — невозможность определения сред-

негодового дохода самозанятых. Но у него есть и важные пре-

384

имущества — отпадает необходимость ведения бухгалтерского

учета (что для самозанятых имеет существенное значение, так

как ведение бухгалтерского учета для многих из них очень за-

труднительно), также отпадает необходимость перерасчетов

размера доходов и т. п.

3. Заявленный доход, но не ниже определенных размеров

(например, не ниже средней зарплаты в регионе и не выше двух

минимальных потребительских бюджетов). По существу, это тот

же вмененный доход, но в другом варианте, допускающем субъ-

ективизм в определении финансовой базы уплаты страховых

взносов. Но если вмененный доход представляет собой компро-

мисс интересов страхуемых работников и государства, посколь-

ку он устанавливается путем взаимного согласования его вели-

чины между ними, то заявленный доход, даже в установленных

границах, — величина практически произвольная. Если же са-

мозанятые за норму примут величину средней зарплаты по ре-

гиону, то это станет тем же "вмененным" доходом.

Все рассмотренные варианты установления финансовой

базы уплаты страховых взносов для самозанятых так или иначе

привязаны к их доходу (фактическому, вмененному, заявлен-

ному). Обусловлено это, как нам представляется, консерватиз-

мом мышления, когда к самозанятым пытаются приспособить

действующий порядок ее определения, принятый для социаль-

ного страхования наемных работников, хотя условия экономи-

ческой и трудовой деятельности у них совершенно иные.

Учитывая это обстоятельство, в качестве возможного ва-

рианта финансовой базы уплаты страховых взносов, целесооб-

разно взять заявленную самозанятым работником сумму необ-

ходимых ему страховых выплат.

В этом случае размер страховых взносов, уплачиваемых

самозанятым работником, непосредственно от величины его до-

хода не зависит. Это снимает одно из основных противоречий,

свойственных выше рассмотренным вариантам, — необходи-

мость достоверного определения величины дохода, стремление

самозанятых занизить его величину для снижения налогообла-

гаемой базы.

385

В основу установления размера страховых взносов кла-

дется иная зависимость: определенной величине страховых

выплат должна соответствовать определенная сумма взносов.

Это предполагает разработку "страховой сетки": "страховая

выплата — страховой взнос". Каждый самозанятый работник

при страховании сам выбирает свой вариант страхования и со-

ответственно сам заявляет сумму страховых взносов, которую

он согласен выплачивать в страховые фонды, независимо от

декларирования своих доходов, чтобы обеспечить себе нужные

ему размеры страховых выплат при наступлении страхового

случая. Это предполагает обязательность персонифицирован-

ного учета страховых взносов.

Такой подход к страхованию самозанятых не требует уче-

та их доходов. А это значит, что финансовая база уплаты стра-

ховых взносов утрачивает прямую связь с базой, с которой им

уплачиваются установленные государством налоги. Тем самым

снимаются ограничения, вызванные стремлением "уйти от на-

логов" (или всеми правдами и неправдами занизить доход), не

"засветиться" перед налоговыми органами и т. д. Ведь увели-

чение страховых взносов у самозанятых может связываться не

с ростом доходов, а с желанием обеспечить себе более высокие

размеры страховых выплат.

В настоящее время все активнее становится вопрос о вве-

дении для таких категорий населения уплаты в Фонды соци-

ального страхования страхового взноса в размере стоимости

страхового года. В 2004 г. стоимость страхового года в ПФР со-

ставляла 1008 руб. Такой взнос является минимальным.

Рассмотренные варианты установления базы для уплаты

страховых взносов представляется целесообразным использо-

вать одновременно, чтобы практика отобрала из них наиболее

приемлемые, с учетом специфики деятельности разных групп

лиц, самостоятельно обеспечивающих себя работой.

При включении самозанятых в систему обязательного го-

сударственного социального страхования можно использовать

действующие в настоящее время тарифы, установленные для

наемных работников, но скорректировать их по отдельным

386

фондам с учетом страхуемых рисков. Они должны устанавли-

ваться так же, как и для наемных работников, федеральным

законом.

Неотъемлемым условием введения социального страхова-

ния является законодательное закрепление условий и порядка

страховых выплат. На наш взгляд, условия и порядок страхо-

вых выплат, действующие в отношении наемных работников,

целесообразно было бы распространить и на самозанятое на-

селение.

§ 9. Варианты оргструктур, осуществляющих обязательное

государственное социальное страхование лиц, самостоятельно

обеспечивающих себя работой

Схема включения самозанятого населения в систему обя-

зательного государственного социального страхования предпо-

лагает создание соответствующих организационных структур.

Здесь могут быть использованы различные варианты.

1. Всю работу, связанную с организацией страхового про-

цесса, (начиная от их регистрации и кончая страховыми вы-

платами), могут вести ныне действующие внебюджетные стра-

ховые фонды, создав там специальные подразделения для

самозанятых и сформировав необходимый кадровый потен-

циал. В его составе было бы целесообразно обеспечить форми-

рование штата страховых агентов (по аналогии с агентами по

имущественному страхованию).

2. Возможен и другой подход, когда страхование самозаня-

тых могли бы осуществлять объединенные территориальные

страховые кассы с соответствующим штатом работников, ко-

торые стали бы обслуживать все страховые фонды. Их содер-

жание должно осуществляться за счет средств, выделяемых

внебюджетными страховыми фондами. Наиболее удобно было

бы их разместить по месту первичной регистрации индивиду-

альных предпринимателей — в районных и городских органах

власти (префектурах, мэриях), а укомплектование их техникой,

штатами должно вестись из расчета, что они будут обслужи-

387

вать все страховые внебюджетные фонды. Это позволит объ-

единить средства и силы страховых фондов, создать надежную

организационную, информационную и материально-техничес-

кую базу. Необходимо было бы принять Федеральный закон "О

страховых (больничных) кассах", который определил бы поря-

док их создания, права, обязанности и ответственность. Основу

их формирования должны составлять: выборность, отчетность

перед застрахованными, демократичность их деятельности

Процедура расчета и назначения страховых пособий должна

быть простой и удобной. Было бы целесообразно свести воеди-

но выдачу патента, лицензии самозанятым и их постановку на

страховой учет.

3. Поскольку самозанятое население весьма неоднородно

по своему составу (оно включает в себя представителей самых

разных профессий, видов деятельности), то неизбежно порядок

их обязательного государственного страхования не может от-

личаться единообразием. Естественно, это следует учитывать

при создании структур страхования самозанятых. В частности,

самозанятые работники, объединенные в союзы, ассоциации,

палаты, гильдии и т. п. ("союз писателей", "коллегия адвока-

тов", "гильдия коробейников", "ассоциация крестьянских и

фермерских хозяйств" и т. д.) могли бы страховаться через эти

объединения. Естественно такой порядок социального стра-

хования самозанятых работников, объединенных в "союзы",

должен быть узаконен как путем принятия соответствующих

законодательных актов, так и внесением необходимых измене-

ний и дополнений в их уставы.

Контрольные вопросы и задания

1. Кто относится к самозанятому населению? Особенности

их деятельности.

2. Охарактеризуйте состояние социальной защиты само-

занятого населения.

3. На основе каких законодательных актов осуществляет-

ся социальное страхование самозанятых?

388

4. Назовите особенности исчисления и уплаты страховых

взносов для самозанятых.

5. Какие вопросы социального страхования самозанятых

необходимо решить в законодательном порядке?

6. Охарактеризуйте основополагающие принципы, на ко-

торых должно осуществляться социальное страхование само-

занятых?

7. Какие варианты обязательного социального страхова-

ния возможны для самозанятых?

8. Какие категории самозанятых необходимо страховать, а

какие нет?

9. Назовите социальные и профессиональные риски, по ко-

торым должно осуществляться социальное страхование само-

занятых.

10. Каковы источники и порядок формирования финансо-

вой базы страхования самозанятого населения?

389

Список сокращений

3

си

БК РФ — Бюджетный кодекс РФ

БПМ — бюджет прожиточного минимума

ВВП — валовый внутренний продукт

ГК РФ — Гражданский кодекс РФ

ЕДВ — ежемесячные денежные выплаты

ЕСН — единый социальный налог

ЛСР — лица, самостоятельно обеспечивающие себя рабо-

той (самозанятое население)

Минфин — Министерство финансов РФ

Минюст — Министерство юстиции РФ

МПБ — минимальный потребительский бюджет

НК РФ — Налоговый кодекс РФ

ОМС — обязательное медицинское страхование

ОГСС — обязательное государственное социальное стра-

хование

ОСС — обязательное социальное страхование

ПМ — прожиточный минимум

ПМП — прожиточный минимум пенсионера

ПФР — Пенсионный фонд России

ТФОМС — территориальные фонды обязательного меди-

цинского страхования

ФНС — Федеральная налоговая служба

ФОМС — Фонд обязательного медицинского страхования

ФОТ — фонд оплаты труда

ФСС РФ — Фонд социального страхования Российской

Федерации

ФФОМС — Федеральный фонд обязательного медицинс-

кого страхования

С2

м

со

и

#

я

св

С.

и

X

2

я

V

10

^»

а.

св

м

5

5

о

и

о

0-

еа

Р

и

Л

щ

н

8

и

ее

0>

И

х

3

ш

я

ей

о.

8

3

и

ее

а.

«

о

X

и

ее

а.

3

я

в

К>

и

о

я

о

и

вхитве

КВНЧ1ГВ

-ипоэ

эин

-ваоевйдо

эинэнвй

-хоояв<&е

олээя

ЧЧХВЙХВЕ

Э1ЧНЧ1ГВИПОЭ

эинвя

-иж^1Гэдо эон

-Ч1ГВН^1М1МОН

-онтики^

ГСНЭсЗэ

иэтснвж^еЗмо

вхитвц

ВНИИ

-ононе квн

-Ч1ГВНОИПВН.

чхэон

-эвноеэд и

нойвйон игчн

-нэяхээтдо

внойодо

ЧХ30НЧ1ГЭХВЭЙ'

ввннэяхэа'вй'

-Хэохэтдо

о

се

Я

ее

а

ь

о

см

см

о о

о о

см

см

СЧ ее

а

со со'

см

о о

о о

см

см

к

я

а

Ен

А и

Ч Ч

о

И И

я

ь

-с

к

X

8

се я

со

ь

я

к ч

В!

К

со

0)

о

И

ь

о

Ч

ч

О

о

о

я

се

я

8

о

И

8

я

о

390

391

Приложение 2

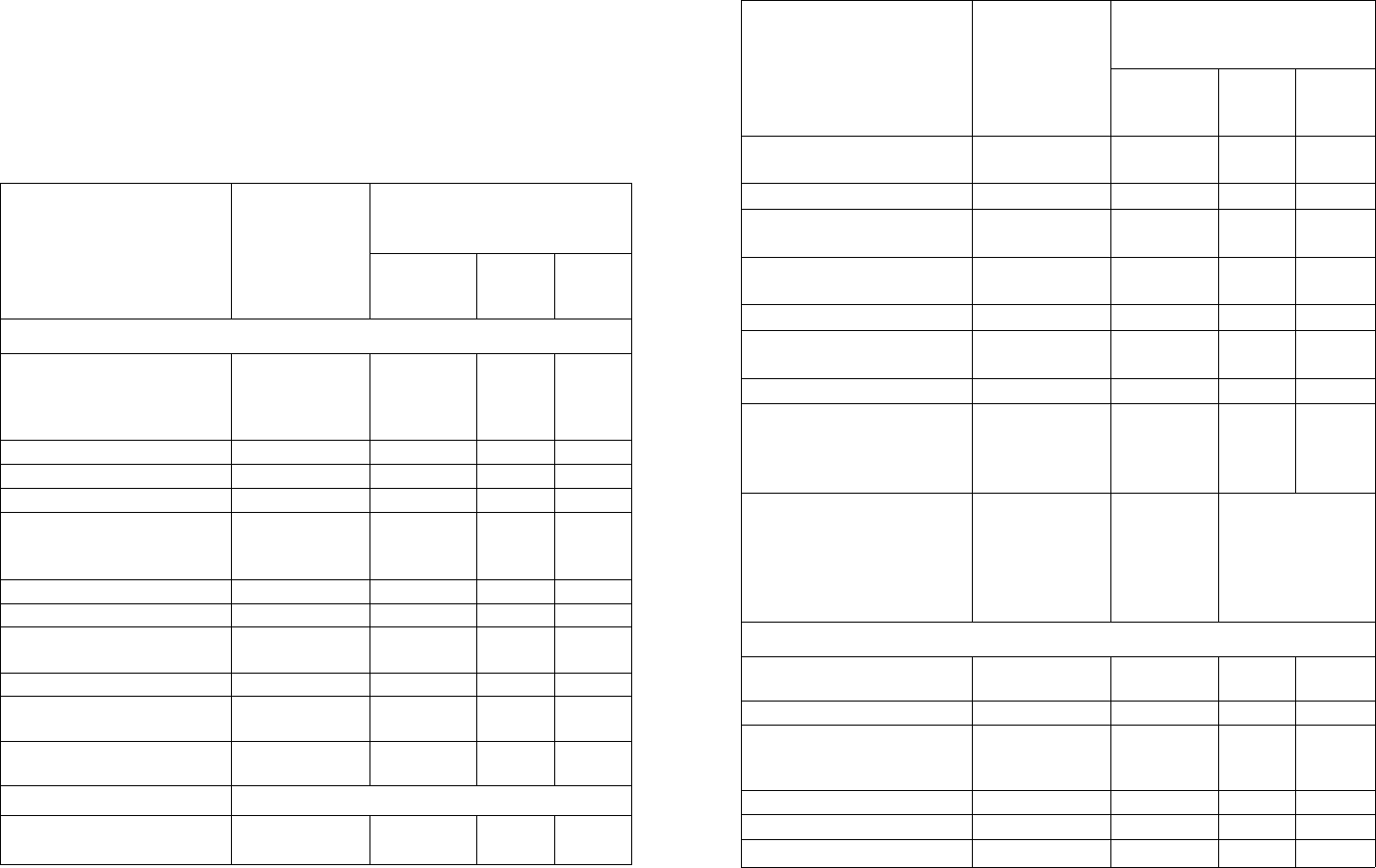

Прогноз основных показателей социально-экономического развития Российской Федерации

Показатели

2005 г.

2006 г. 2007 г.

2008 г.

2009 г.

2010 г. 2011 г.

2012 г. 2013 г.

2014 г.

2015 г. 2016 г.

2017

г.

2018

г.

2019

г.

2020 г.

ВВП (в факти-

ческих ценах),

млрд руб.

19 730 22 570

25 720

28 960 32 447

36 292

40 524

45 173 50 269 55 845

61 933

68 568

75 783 83 614

92 097

101 266

Индекс-деф-

лятор ВВП,

в разах к

предыдуще-

му году

1,11

1,08 1,07

1,06

1,06 1,06

1,05

1,05 1,05 1,05

1,05

1,05

1,05 1,05

1,05

1,05

Фонд оплаты

труда (в фак-

тических

ценах), млрд

руб.

5055 6035

7073

8080

9085 10 162

11 347

12 648 14 075 15 637

17 341

19 199

21 219 23 412

25 787

28 354

Индекс потре-

бительских

цен (инфля-

ция), в сред-

нем

за год,

в разах к

предыдуще-

му году

1,109

1,080

1,068

1,055

1,046 1,037

1,033 1,032

1,030

1,029 1,027

1,025 1,024

1,023

1,022 1,021

Доля ФОТ

(в фактичес-

ких ценах)

в ВВП (в

фактичес-

ких ценах), в

разах

0,26 0,27

0,28

0,28

0,28

0,28

0,28 0,28 0,28

0,28 0,28

0,28

0,28 0,28

0,28

0,28

Окончание приложения 2

Показатели

2005 г.

2006 г.

2007 г. 2008 г.

2009 г.

2010

г.

2011 г.

2012

г.

2013

г.

2014

г.

2015

г.

2016

г.

2017

г.

2018

г.

2019

г.

2020 г.

Среднемесяч-

ная заработ-

ная плата (в

фактических

ценах), руб.

8545

10 201

11 956 13 685

15 400

17 258

19 345

21 669

24 264

27 153

30 346

33 882

37 775

42 029 46 655

51 647

Темпы роста

среднемесяч-

ной заработ-

ной платы (в

фактичес-

ких ценах),

в разах к

предыдущему

году

1,25

1,19

1,17 1,15

1,13

1,12

1,12

1,12

1,12 1,12

1,12

1,12

1,12 1,11

1,11

1,11

ПМП,

руб.

2005

2210

2418

2615 2803

2980

3155

3338

3524 3716

3912 4110

4314

4524 4739

4959

Темп роста

ПМП,

раз

1,113

1,102

1,094 1,081

1,072 1,063

1,059

1,058

1,056

1,055

1,053 1,051

1,050

1,049

1,048

1,047

Численность

наемных

работников,

млн чел.

49,30

49,30

49,30

49,20

49,16

49,07

48,88

48,64

48,34 47,99

47,62 47,22

46,81

46,42 46,06

45,75

Численность

получателей

трудовой пен-

сии, млнчел.

36,21

36,28

36,44

36,64 36,88

37,17

37,45

37,73

38,00

38,27

38,55

38,82 39,05

39,25

39,40 39,53

Соотношение

численности

получателей

трудовой пен-

сии и наемных

работников,

раз

0,72

0,74

0,74

0,74

0,75 0,76

0,77

0,78

0,79

0,80

0,81

0,82 0,83

0,85

0,86

0,86

со

со

4^

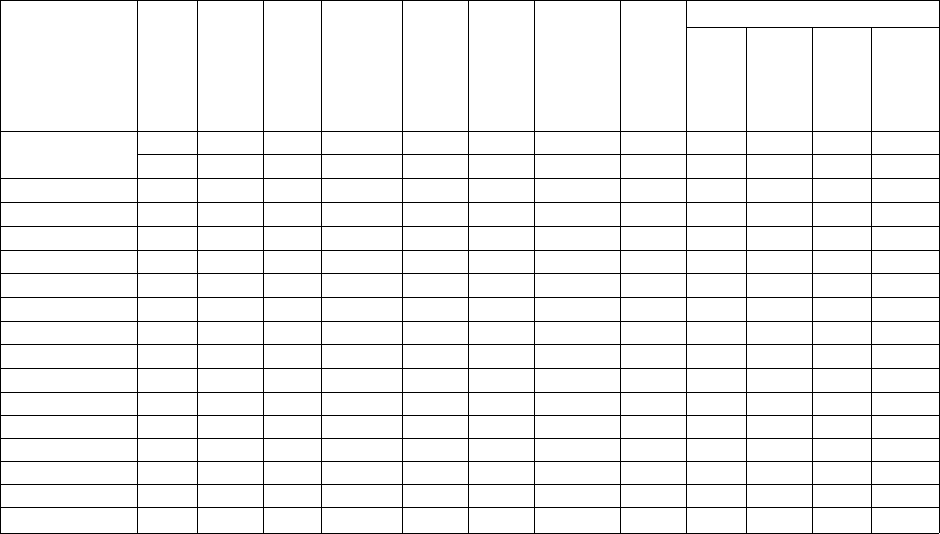

Приложение 3

Социальные гарантии

1993 г. 1996 г. 1997 г. 1998 г.

1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

Оплата труда и пенсии (в месяц)

Минимальный размер оплаты

труда

4,3 63,3

83,5 83,5 83,5 83,5

200,0 300,0

450,0

Тарифная ставка (оклад) 1 разря-

да ЕТС по оплате труда работни-

ков бюджетной сферы (с учетом

доплаты)

4,5

80,0 80,0 90,0 90,0 110,0

200,0

450,0

450,0

Минимальный размер пенсии:

по старости

4,3

63,3 69,6 84,2 84,2 108,4

153,1

по инвалидности:

I группы (с надбавкой за уход)

7Д

126,5 139,2 168,4 168,4

216,8 306,2

II группы

4,3

63,3 69,6 84,2 84,2 108,4

153,1

— —

III группы

2,9

42,2

46,4 56,1 56,1

72,3 102,0

— —

по случаю потери кормильца (на

получателя)

2,9 42,2 46,4

56,1 56,1 72,3

102,0

— —

за выслугу лет

4,3

63,3 69,6 84,2 84,2 108,4

153,1

— . —

социальные пенсии:

инвалидам с детства:

I группы (с надбавкой за уход)

7.1

126,5 139,2 168,4 168,4

216,8 306,2

II группы

4,3 63,3 69,6 84,2 84,2

108,2 153,1 — —

Продолжение приложения 3

Социальные гарантии

1993 г.

1996 г.

1997 г.

1998 г. 1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

инвалидам, не имеющим

трудового стажа:

I группы

4,3 63,3

69,6

84,2 84,2

108,4 153,1

II группы

2,9

42,2 46,4

56,1 56,1

72,3

102,0

— —

III группы

2Д

31,6 34,8

42,1 42,1

54,2 76,6

— —

детям-инвалидам (без надбавки за

уход)

4,3

63,3 69,6

84,2 84,2

108,4 153,1

— —

детям, потерявшим обоих

родителей, и детям умерших

одиноких матерей (на получателя)

4,3 63,3

69,6

84,2 84,2

108,4 153,1

детям, потерявшим одного из

родителей (на получателя)

2,9

42,2 46,4

56,1

56,1 72,3

102,0

—

—

лицам старше 65 (мужчины) и

60 (женщины) лет, не имеющим

трудового стажа

2,9

42,2

46,4 56,1

56,1 72,3

102,0

Размер базовой части трудовой

пенсии:

по старости

450,0

522,4

по инвалидности:

I степени

225,0

261,2

II степени

450,0

522,4

III степени

900,0

1044,8

по случаю потери кормильца:

со

«о

СЛ

Основные социальные гарантии, установленные законодательством Российской Федерации

(на 1 января, 1998 г. руб.; до 1998 г. — тыс. руб.)

со Продолжение приложения 3

Социальные гарантии

1993 г.

1996 г. 1997 г. 1998 г. 1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

детям, потерявшим обоих

родителей, или детям умершей

одинокой матери (круглым

сиротам), на каждого ребенка

450,0

522,4

другим нетрудоспособным членам

семьи умершего кормильца, на

каждого члена семьи

225,0

261,2

Пособия

Единовременное пособие

женщинам, вставшим на учет в

женской консультации в ранние

сроки беременности (до 12 недель)

31,6

83,5 83,5 83,5 83,5 100

300 300

Единовременное пособие при

рождении ребенка

21,4

948,8

1252,4 1252,4 1252,4 1252,4

1500

4500 4500

Ежемесячное пособие на период

отпуска по уходу за ребенком до

достижения им возраста полутора

лет

2,4

126,5 167,0 167,0 167,0 167,0

200 500

500

Ежемесячное пособие на ребенка в

возрасте:

до 6 лет

1,9

до 16 лет —

44,3 58,4 58,4 58,4 58,4

70

70

70

Ежемесячное пособие на детей

одиноких матерей:

Окончание приложения 3

Социальные гарантии

1993 г.

1996 г.

1997 г.

1998 г.

1999 г.

2000 г.

2001 г.

2002 г.

2003 г.

на детей в возрасте до 6 лет

1,9

на детей в возрасте от 6 до 16 лет

2,1

на детей в возрасте до 16 лет

—

66,4 116,9

116,9

116,9 116,9

140 140

140

Ежемесячное пособие на детей

военнослужащих, на детей,

родители которых уклоняются от

уплаты алиментов:

на детей в возрасте до 6 лет

1,9

на детей в возрасте от 6 до 16 лет

2,1

на детей в возрасте до 16 лет

—

66,4

87,7

87,7

87,7

87,7

105

105 105

Социальное пособие на погребение

21,4 316,3

834,9

834,9

834,9 834,9

1000 1000

1000

Источник: Статистический ежегодник, 2005 г.

со

со

~3

Приложение 4

Потребительская корзина

Потребительская корзина для основных социально-демог-

рафических групп населения (трудоспособное население, пен-

сионеры, дети) в целом по Российской Федерации определяется

не реже 1 раза в 5 лет и устанавливается в следующих составе

и объемах (в натуральных показателях):

Наименование

Единица из-

мерения

Объем потребления

(в среднем на одного

человека в год)

Наименование

Единица из-

мерения

трудос-

пособное

население

пенси-

онеры

дети

1. Продукты питания

Хлебные продукты (хлеб

и макаронные изделия в

пересчете на муку, мука,

крупы, бобовые)

кг

133,7

103,7

84,0

Картофель

кг

107,6

80,0

107,4

Овощи и бахчевые

кг

97,0

92,0

108,7

Фрукты свежие

кг

23,0

22,0

51,9

Сахар и кондитерские

изделия в пересчете на

сахар

кг

22,2

21,2

25,2

Мясопродукты

кг

37,2

31,5 33,7

Рыбопродукты

кг

16,0

15,0

14,0

Молоко и молокопродук-

ты в пересчете на молоко

кг

238,2

218,9

325,2

Яйца

шт.

200,0

180,0

193,0

Масло растительное,

маргарин и другие жиры

кг

13,8

11,0

10,0

Прочие продукты (соль,

чай,специи)

кг

4,9

4,2

3,6

2. Неп

эодовольственные товары

Верхняя пальтовая

группа

шт./лет

3/7,6

3/8,7

3/2,6

398

Продолжение приложения 4

Наименование

Единица из-

Объем потребления

(в среднем на одного

человека в год)

Наименование

мерения

трудос-

пособное

население

пенси-

онеры

дети

Верхняя костюмно-

платьевая группа

шт./лет

8/4,2

8/5,0

11/2,0

Белье

шт./лет

9/2,4

10/2,9

11/1,8

Чулочно-носочные

изделия

пар/лет

7/1,4

4/1,9

6/1,3

Головные уборы и

галантерейные изделия

шт./лет

5/5,0

4/5,6

4/2,8

Обувь

шт./лет

6/3,2

6/3,5

7/1,8

Школьно-письменные

товары

шт./лет

3/1,0

3/1,0

27/1,0

Постельное белье

шт./лет

14/7,0

14/7,0

14/7,0

Товары культурно-

бытового и

хозяйственного

назначения

шт./лет

19/10,5

19/10,5

19/10,5

Предметы первой

необходимости,

санитарии и лекарства

% от общей

величины

расходов на

непродовольс-

твенные това-

ры в месяц

10

15

12

3. Услуги

Жилье

м

2

общей

площади

СО

18

18

Центральное отопление

Гкал в год

6,7

6,7

6,7

Холодное и горячее

водоснабжение и

водоотведение

л., сутки

285

285

285

Газоснабжение

м

3

в месяц

10

10

10

Электроэнергия

кВт • ч в месяц

50

50

50

Транспортные услуги

поездок в год

619

150

396

399

^

8

- а

й

Р

^

§с

° о (Ь й

^ 11

; | $

Я Я -н

й

2 ф

3-й 8

й

•§

Я и

4 Д [

^5 " в

рз

&з

1Г

Я

О

1

м

о

о

-3

я

о

Е

со

я

Я

Я О

&з

О

00

с

а

° 2

О

43

м

о

а » о

*ч О .—-

О со

а

я

Е

а

СО I

а а> V

ас

^

•е- ^

1ч

•а

25

Ф

и

а

й

Е

р

-а

ю

о

X

о

Й

о

а

сг ф

" Яс

5

о

Ю Й

5- Р

№

Ф

Я

О

и

аз

я

я

ф

м

8 Я

4з

я

я

95

я я

со

0 Ъ

01

Й

я о

ф

1

га

ф

ф ф

аз

а

и аз

О

О!

В>

Ф

Я

о

н

ь

л

X

X

О

X

о

?е

»

К

ГО

3

"8

го

К

5

Приложение 5

Структура совокупных расходов расширенных правительств в России и в зарубежных странах

(в % к общей сумме расходов)

Страна

Год

Общегосу-

дарственная

деятельность

Оборона

Обществен-

ный порядок

и безопас-

ность

Националь-

ная эконо-

мика

Защита

окружающей

среды

Жилищно-

коммуналь-

ное обслужи-

вание

Социальные

затраты,

всего

В том числе

Страна

Год

Общегосу-

дарственная

деятельность

Оборона

Обществен-

ный порядок

и безопас-

ность

Националь-

ная эконо-

мика

Защита

окружающей

среды

Жилищно-

коммуналь-

ное обслужи-

вание

Социальные

затраты,

всего

здравоох-

ранение

отдых,

культура,

религия

образова-

ние

соци-

альная

защита

Россия 2001

25

8,2 4,9

15,4

—

6,2

40,1

5,1

1,6

8,1

25,3

Россия

2002

31,37 6,73 5,39

12,55

0,41

4,74 38,8

5,12 1,68 8,72

23,29

Австралия

2002

12,48

4,40 4,45

12,66

1,36 2,86

61,8 16,88 2,40

14,43

28,1

Австрия

2002

15,02

1,71

2,77

10,08 0,66

1,60

68,2

13,01

2,04 10,98

42,14

Германия

2002

12,85 2,48 3,32

8,24 1,23

2,35

69,5

13,18 1,47 8,63

46,23

Нидерланды

2002

16,96

3,38 3,30

10,36 1,57

3,03

59,9 9,40

2,24

10,48

37,81

Дания

2002

15,14 2,93

1,86 6,84

1,74 68,6

10,12 3,23 15,27

42,86

Швеция

2001

14,89 3,89

2,47 7,72 1,63

2,01

70,7

13,48 2,01 13,48

41,76

Италия

2000

20,6 2,57

4,4 5,67

1,67

1,71

63,4 12,7 2,01

10,51

38,14

Бельгия

2001

4.7 2,5

3,4

9,8

1,5

1,0

77,1

13,4

2,1

16,3 45,3

Болгария

2002

13,18

6,56 6,97

11,92

—

3,99

58,2 11,39

1,77 10,72

34,34

Чехия

2002

11,99

3,96 5,05

15,36

2,24 4,62

56,8

14,29 2,30 9,64 30,55

Венгрия

2002

16,63 2,60

4,02 19,63

1,84 2,55

52,7 9,03

2,78 11,62

29,31

Казахстан

2002

12,13

4,71 9,7 17,98

0,40

3,09

52,0 8,88 2,85

15,12 25,14

Латвия

2002

13,57

3,28 6,44 7,79

—

4,67

64,3

9,45 3,79

17,94

33,07

Литва

2002

11,6

5,12 6,12 11,83

0,28

2,04 63,0

11,96 2,52 18,65

29,90

Словения

2002

10,59 2,69

4,19 9,81 1,61

1,44

69,7 13,68

2,62 13,33

40,04

Источник: Финансы. 2005. № 8.