Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

131

Розділ II.

Методичні аспекти економічного аналізу

Примітка. Застосуйте процентний формат для вічок, що містять про!

центні значення.

!!! Порівняйте результати, одержані на ПК, і одержані при округ!

ленні проміжних значень.

Висновок

Втрати у випуску продукції за рахунок допущеного браку скла!

ли 35,71 тис. грн. Ця сума буде резервом у випуску продукції за

рахунок скорочення браку у виробництві.

На завершення аналізу якості виготовленої продукції:

— вивчаються причини зниження якості, допущеного браку про!

дукції у місцях їх виникнення;

— розробляються заходи щодо усунення цих причин.

Основними причинами зниження якості продукції можуть бути:

— недостатній рівень якості сировини;

— низький рівень технології, організації виробництва, кваліфі!

кації робітників;

— аритмічність виробництва тощо.

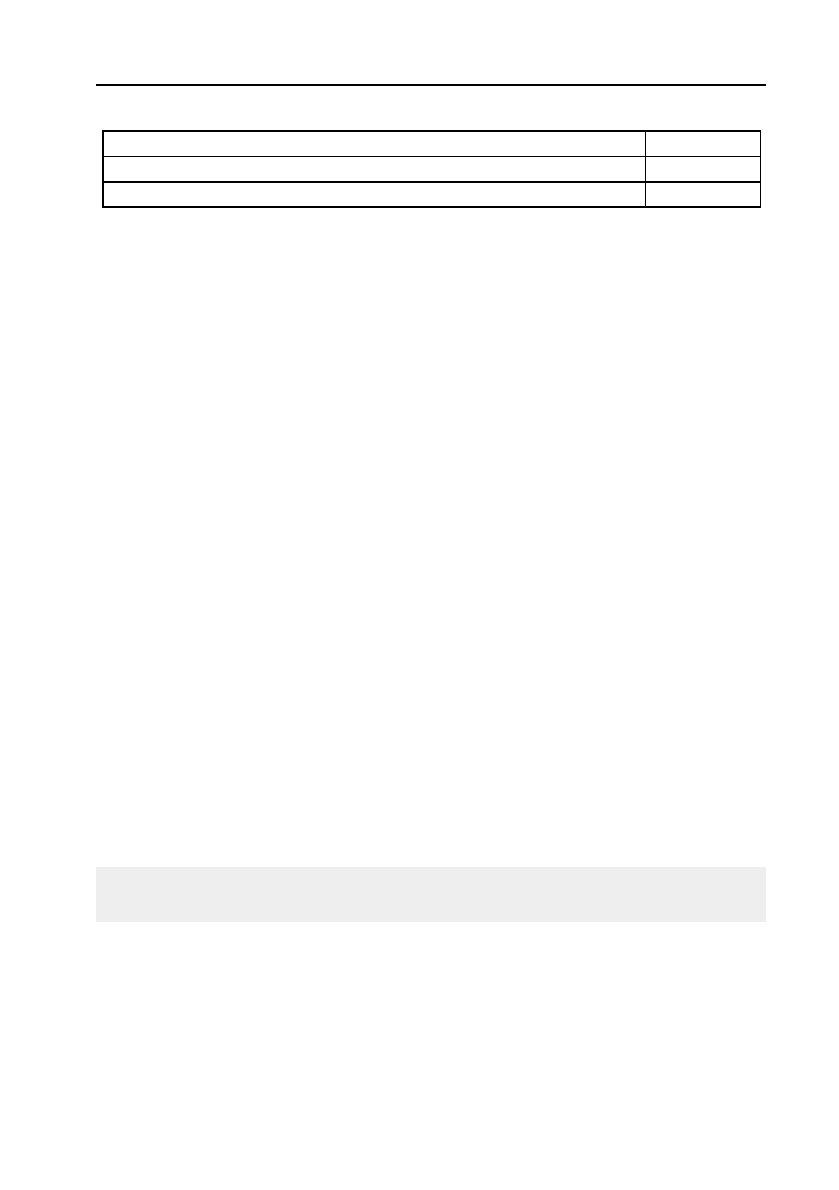

Питома вага матеріальних витрат в цеховій собівартості, %: =B5/B4

Вартість матеріалів на продукцію, що пішла в брак: =B3*B8

Втрати у випуску продукції за рахунок браку, тис. грн =B9/B6

Продовження таблиці

2.5.5. Аналіз ритмічності роботи підприємства

Важливе значення при вивченні діяльності підприємства має

аналіз ритмічності виробництва продукції.

Для оцінки виконання плану з ритмічності використовуються

прямі і непрямі показники.

Прямі показники — коефіцієнт ритмічності, коефіцієнт варіації,

коефіцієнт аритмічності, питома вага виробництва продукції за кожну

декаду (добу) до місячного випуску, питома вага виробленої продукції

за кожен місяць до квартального випуску, питома вага випущеної

Ритмічність — рівномірний випуск продукції відповідно до гра!

фіка в обсязі й асортименті, передбачених планом.

132

Методологія і методика економічного аналізу

продукції за кожен квартал до річного обсягу виробництва, питома

вага продукції, випущеної в першу декаду звітного місяця до третьої

декади попереднього місяця.

Непрямі показники ритмічності — наявність доплат за понад!

нормовані роботи, оплата простоїв, що виникли з вини господарсь!

кого суб’єкта, втрати від браку, сплата штрафів за недопоставку і

несвоєчасне відвантаження продукції, наявність наднормативних за!

лишків незавершеного виробництва і готової продукції на складах.

Найбільш поширеним показником є

коефіцієнт ритмічності.

Він визначається відношенням суми продукції, зарахованої у

виконання плану з ритмічності, до планового випуску продукції

.

У виконання плану з ритмічності зараховується фактичний ви!

пуск продукції, але не більше запланованого (табл. 2.20).

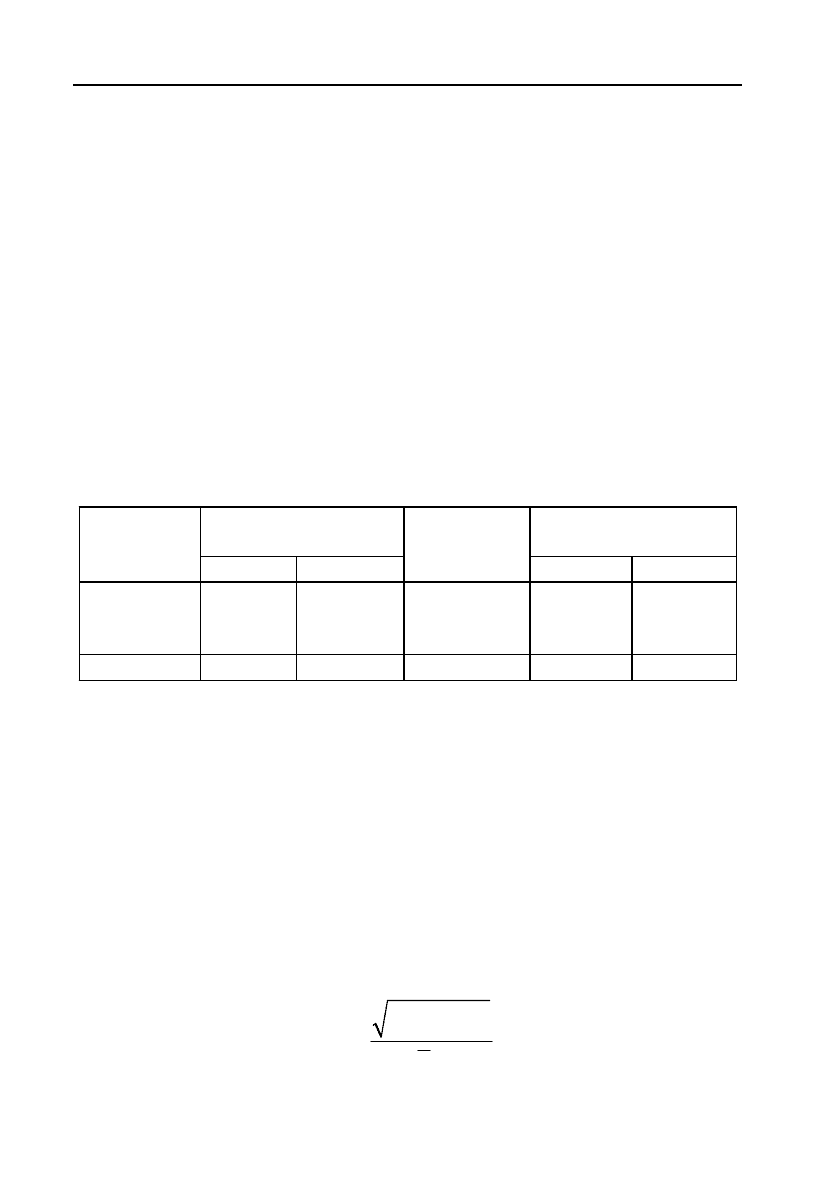

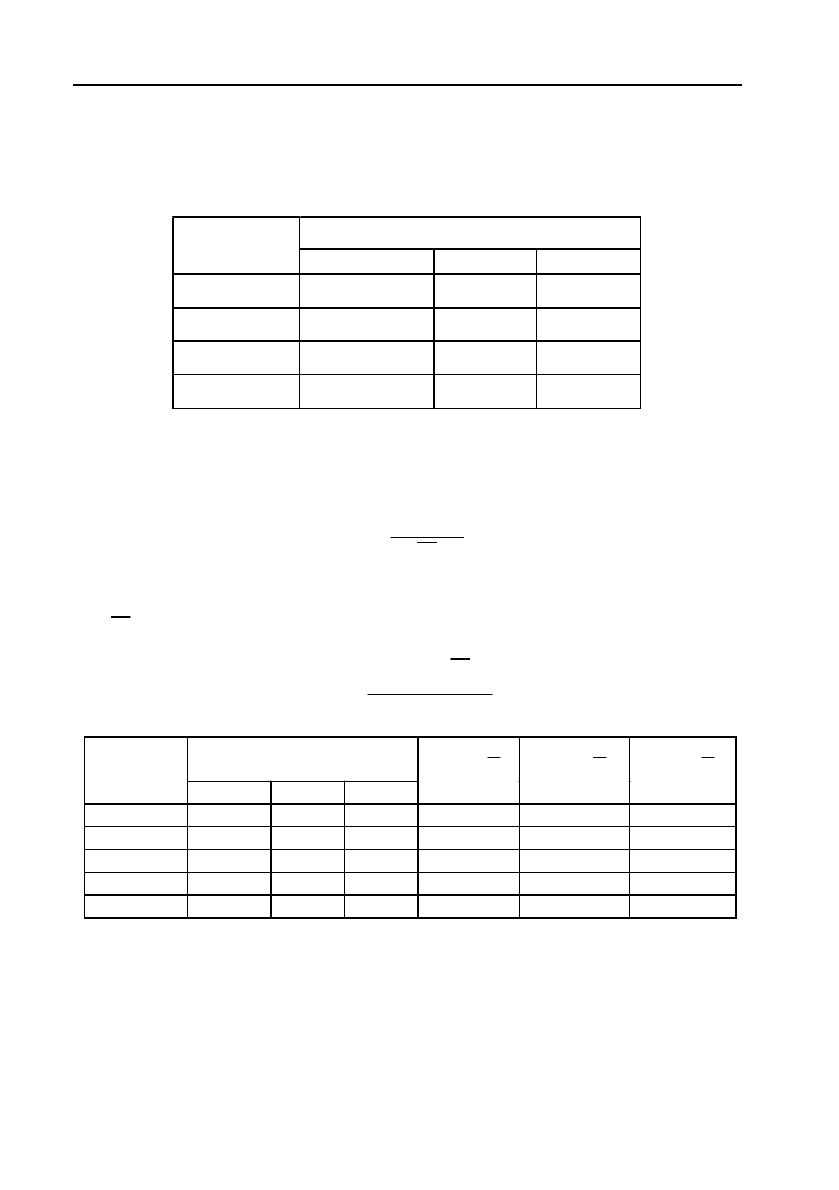

Таблиця 2.20

Аналіз ритмічності роботи підприємства

Випуск продукції,

тис. грн

Зараховується в

показник

Декади

місяця

план факт

Виконання

плану, %

тис. грн %

І

ІІ

ІІ

113,0

113,0

113,0

111,0

112,0

114,0

98,2

99,1

100,9

111,0

112,0

113,0

98,2

99,1

100,0

Разом 339,0 337,0 99,4 336,0 99,1

К

ритм

= (336 : 339) = 0,991.

Втрати випуску продукції за рахунок неритмічної роботи визна!

чають за формулою:

()

1

р

итм ф

ТП К ТП

Δ= −⋅

,

де ТП

ф

— фактичний випуск товарної продукції в планових цінах.

Коефіцієнт варіації (К

в

) визначається як відношення середньок!

вадратичного відхилення від планового завдання за добу (декаду,

місяць, квартал) до середньодобового (середньодекадного, середньо!

місячного, середньоквартального) планового випуску продукції:

2

/

в

пл

х

n

К

x

Δ

=

∑

,

133

Розділ II.

Методичні аспекти економічного аналізу

де

2

xΔ

— квадратичне відхилення від середньодекадного завдання;

n — число підсумованих планових завдань;

пл

x

— середньодекадне завдання за графіком.

У нашому прикладі коефіцієнт варіації складає 0,0177.

()()()

222

111,0 113,0 112,0 113,0 114,0 113,0 : 3

113,0

2

0,0177.

113

в

К

⎡⎤

−+−+−

⎣⎦

==

==

Це значить, що випуск продукції по декадах відхиляється від

графіка в середньому на 1,77 %.

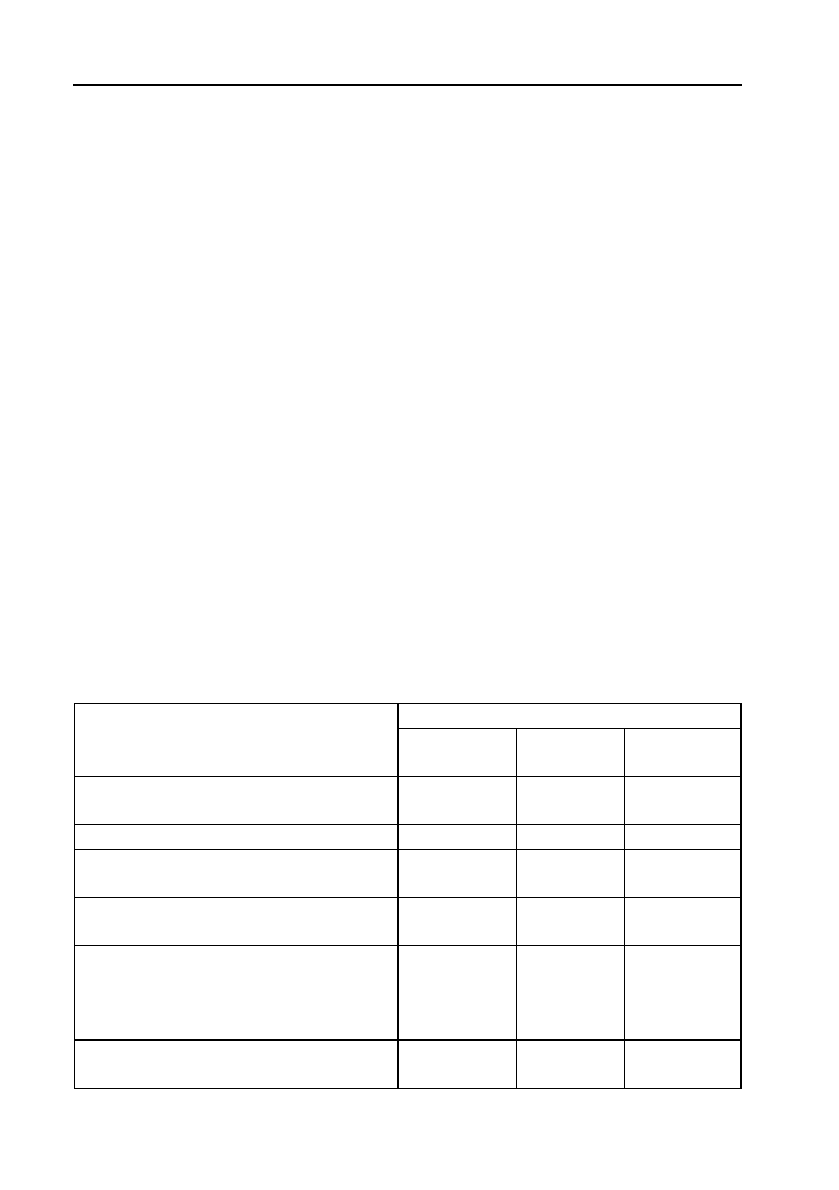

Задача

Проаналізувати ритмічність випуску продукції по декадах.

Вихідні дані:

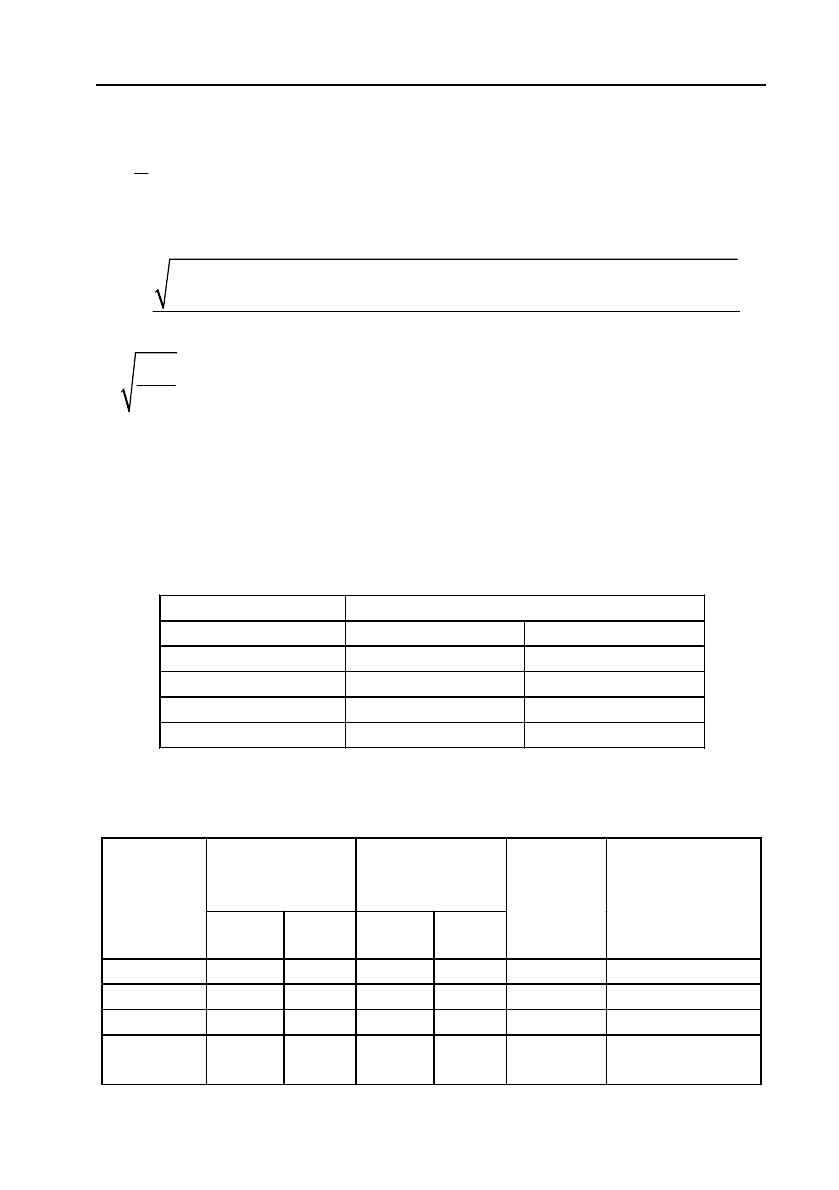

Декада Випуск продукції за місяць, тис. грн

план факт

I 26000 24200

II 26000 26800

III 26000 28800

Всього за місяць

Розв’яувзання

Для вирішення цієї задачі потрібно виконати необхідні розрахун!

ки і заповнити таблицю:

Випуск продуH

кції за місяць,

тис. грн

Питома вага,

%

Декада

план факт план факт

ВиконанH

ня плану

Обсяг продукH

ції, зарахований

в рахунок викоH

нання плану по

ритмічності

I 26000 24200 33,3 30,33 0,9308 24200

ІІ 26000 26800 33,3 33,58 1,0308 26000

ІІІ 26000 28800 33,3 36,09 1,1077 26000

Всього за

місяць

78000 79800 100 100 1,0231 76200

134

Методологія і методика економічного аналізу

На підставі даних таблиці розрахуємо коефіцієнти ритмічності й

варіації.

Згідно з даними таблиці:

Коеф.ритм. = ВП

1

/ВП

0

= 76200/78000 = 0,9769.

Коеф.варіац. =

(

)

2

//

пл

xnx

Δ=

∑

(

)

222

(24200 26000) (26800 26000) (28800 26000) /3 /26000

0,076 7,6%,

⎡⎤

−+−+− =

⎣⎦

==

де: ВП

1

— випуск продукції, зарахований в рахунок виконання пла!

ну за ритмічністю;

ВП

0

— випуск продукції за планом;

n — кількість одиниць спостереження.

Розв’язування на ПК

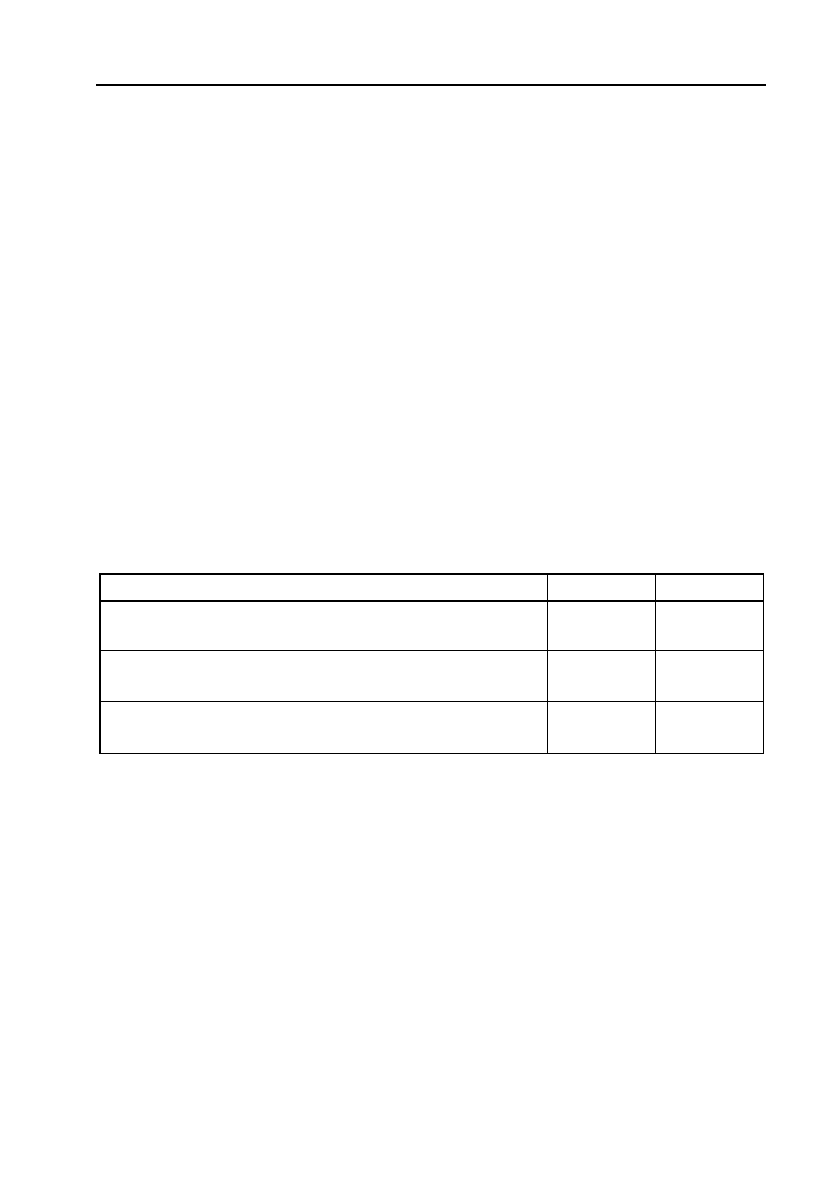

1. Створіть електронну таблицю і введіть в неї вихідні дані*.

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

Випуск продукції

за місяць, тис.

грн

Питома вага,

%

Декада

план факт план факт

ВикоH

нання

плану

Обсяг продукH

ції, зарахований

в рахунок викоH

нання плану за

ритмічністю

I 26000 24200

ІІ 26000 26800

ІІІ 26000 28800

Всього за

місяць

78000 79800

Коефіцієнт

ритмічності

Коефіцієнт

варіації

2. Введіть формули для розрахунку Питомої ваги

(/ )

(/ )

(

/

)

Випуск продукції в декаді план факт

Питома вага план факт

В

ип

у

ск прод

у

к

ц

ії Всього за міся

ц

ьплан факт

=

і застосуйте до вічок процентний формат.

135

Розділ II.

Методичні аспекти економічного аналізу

3. Введіть формули для розрахунку Виконання плану

()

()

В

ип

у

ск прод

у

к

ц

ії в декаді план

Виконання плану

В

ип

у

ск прод

у

к

ц

ії в декаді факт

=

.

4. Введіть формули для розрахунку Обсягу продукції… — якнай!

менша величина з фактичного випуску і планового випуску, вико!

ристовуючи функцію МІН з категорії математичних* функцій в

майстрі функцій.

5. У рядку Всього за місяць підсумуйте Обсяг продукції…, викори!

стовуючи автосуму (панель інструментів Стандартна)**.

6. Для розрахунку коефіцієнта ритмічності введіть формулу, яка

розраховує відношення Обсягу продукції, зарахованого в рахунок ви%

конання плану по ритмічності за місяць до Випуску продукції за

місяць (план).

7. Розрахуйте коефіцієнт варіації. Для цього скористайтеся фун!

кцією СУММКВРАЗН з категорії математичних функцій в майстрі

функцій, як параметри функції вкажіть діапазони вічок, виділивши

їх покажчиком «миші» (курсором). Після введення функції СУММ!

КВРАЗН продовжте запис формули, розділивши на три (кількість

декад), піднести до ступеня 0,5 (аналог квадратного коріння) і роз!

діливши на випуск продукції за планом***.

Для оцінки ритмічності виробництва на підприємстві розрахо!

вується також показник аритмічності як сума позитивних і негатив!

них відхилень у випуску продукції від плану за кожен день (тиж!

день, декаду). Чим менш ритмічно працює підприємство, тим вищий

показник аритмічності.

Висновок

Дані проведеного розрахунку показують, що підприємство пра!

цювало неритмічно, допускалися відхилення від запланованого рівня

випуску в першій декаді місяця, що довелося компенсувати в другій

і третій декадах.

* =МИН(B5:C5), передбачається, що верхній лівий елемент таблиці вве!

дений у вічко А3.

** =СУММ(G5:G7), передбачається, що верхній лівий елемент таблиці вве!

дений у вічко А3.

*** =(СУММКВРАЗН(B5:B7;C5:C7)/3)^0,5/B5, передбачається, що верхній

лівий елемент таблиці введений у вічко А3.

136

Методологія і методика економічного аналізу

Задача

Визначити показник варіації ритмічності випуску продукції та

зробити висновки про рівномірність випуску продукції за даними

таблиці:

Місяць (випуск у тис. грн)

Квартал

1 2 3

1 25 35,4 23,4

2 26,6 37,4 34

3 30,3 22,5 37,2

4 20,6 30,7 40

При оцінці ритмічності виробництва продукції використовуєть!

ся показник варіації: чим він вищий, тим менш ритмічно працює

підприємство.

100

U

Х

δ

×

=

,

де:

δ

— середньоквадратичне відхилення;

Х

— середнє значення випуску продукції.

2

2

()

Х

Х

п

δ

−

=

∑

.

Місяць (випуск у тис.

грн)

Квартал

1 2 3

11

XX−

22

XX−

33

XX−

1 25 35,4 23,4 –0,63 3,90 –10,25

2 26,6 37,4 34 0,98 5,90 0,35

3 30,3 22,5 37,2 4,68 –9,00 3,55

4 20,6 30,7 40 –5,03 –0,80 6,35

Підсумок 102,5 126 134,6

Середньоквадратичне відхилення по місяцях:

2

1

12,11

δ

=

;

2

2

32,915

δ

=

;

2

3

39,5275

δ

=

.

Показник варіації ритмічності випуску продукції по місяцях:

U

1

= 13,58 %, U

2

= 18,21 %, U

3

= 18,68 %.

137

Розділ II.

Методичні аспекти економічного аналізу

Висновки

Показник варіації ритмічності випуску продукції за перший

місяць чотирьох кварталів найбільш рівномірний щодо випуску про!

дукції серед двох інших. Причинами аритмічності можуть бути —

скрутний фінансовий стан підприємства, низький рівень організації,

технології та матеріально!технічного забезпечення виробницта, а та!

кож планування і контролю; зовнішні — несвоєчасне постачання

сировини і матеріалів постачальникам, нестача енергоресурсів не з

вини підприємства та інше.

Для оцінки ритмічності виробництва на підприємстві розрахо!

вується також показник аритмічності як сума позитивних і негатив!

них відхилень у випуску продукції від плану за кожний день (тиж!

день, декаду). Чим менш ритмічно працює підприємство, тим вищий

показник аритмічності.

Внутрішні причини аритмічності: скрутний фінансовий стан під!

приємства, низький рівень організації, технології і матеріально!тех!

нічного забезпечення виробництва, а також планування і контролю.

Зовнішні: несвоєчасне постачання сировини і матеріалів поста!

чальниками, нестача енергоресурсів не з вини підприємства та інше.

На завершення аналізу вживаються конкретні заходи щодо усу!

нення причин неритмічної роботи.

2.5.6. Аналіз реалізації продукції

У процесі аналізу необхідно вивчити зміни не лише в обсязі ви!

робництва товарної продукції, а й в обсязі її реалізації. Від обсягу

продаж залежать фінансові результати підприємства, його фінансо!

вий стан, платоспроможність тощо.

Аналіз реалізації продукції проводиться кожен місяць, квартал,

півріччя, рік. У процесі його фактичні дані порівнюються з планови!

ми, попередніми періодами, розраховується відсоток виконання пла!

ну, абсолютне відхилення від плану, темпи росту і приросту за ана!

лізований відрізок часу, абсолютне значення одного відсотка

приросту.

Можливі два варіанти методики аналізу реалізації продукції.

Якщо

виторг на підприємстві визначається за відвантаженням

товарної продукції

, то баланс товарної продукції буде мати вигляд:

138

Методологія і методика економічного аналізу

ЗГП

п

+ ТП = РП + ЗГП

к

.

Звідси

РП = ГП

п

+ТП — ГП

к

.

Якщо

виторг визначається після оплати відвантаженої про)

дукції

, то товарний баланс можна записати так:

ЗГП

п

+ ТП + ЗВП

п

= РП + ЗВП

к

+ ЗГП

к

;

РП = ЗГП

п

+ ТП + ЗВП

п

— ЗВП

к

— ЗГП

к

,

де: ЗГП

п

, ЗГП

к

— відповідно залишки готової продукції на складах на

початок і кінець періоду;

ТП — вартість випуску товарної продукції;

РП — обсяг реалізації продукції за звітний період;

ЗВП

п

, ЗВП

к

— залишки відвантаженої продукції на початок і

кінець періоду, не оплачені покупцями.

Розрахунок впливу даних факторів на обсяг реалізації продукції

проводиться

порівнянням фактичних рівнів факторних показників

з плановими та обчисленням абсолютних і відносних приростів

кожного з них.

Для вивчення впливу цих факторів аналізується баланс товарної

продукції (табл. 2.21).

Таблиця 2.21

Аналіз факторів зміни обсягу реалізації продукції

Сума, тис. грн

Показник у планових оптових

цінах підприємства

план факт

відхилення

(+, – )

1. Залишок готової продукції на

початок року

600 400 –200

2. Випуск товарної продукції 64000 72500 +8500

3. Залишок готової продукції на

кінець року

450 500 +50

4. Відвантаження продукції за рік

(п. 1 + п. 2 – п. 3)

64150 72400 +8250

5. Залишок товарів, відвантажених

споживачам:

– на початок року

– на кінець року

2700

3500

3250

6000

+550

+2500

Реалізація продукції (п. 4 + п. 5.1 –

– п. 5.2)

63350 69650 +6300

139

Розділ II.

Методичні аспекти економічного аналізу

З таблиці видно, що план реалізації продукції перевиконаний за

рахунок збільшення її випуску і надпланових залишків товарів,

відвантажених покупцям на початок року.

Негативно вплинули на обсяг продаж такі фактори:

— зменшення залишків готової продукції на складах підприєм!

ства на початок року і збільшення їх на кінець року;

— збільшення залишків відвантажених товарів на кінець року,

оплата за які ще не надійшла на розрахунковий рахунок

підприємства.

Тому в процесі аналізу необхідно з’ясувати причини утворення

надпланових залишків на складах, несвоєчасної оплати продукції

покупцями і розробити конкретні заходи щодо прискорення реалі!

зації продукції й одержання виторгу.

Задача

Провести аналіз чинників, що вплинули на зміни обсягів реалі!

зації продукції.

Вихідні дані:

Показники План Факт

1. Обсяг реалізованої продукції в оптових цінах

підприємства, грн

97670 98999

2. Випуск продукції в оптових цінах підприємс!

тва, грн

98746 100583

3. Зміна залишків нереалізованої продукції, грн

1076 1584

Розв’язування

Виходячи з формули балансу товарної продукції:

Залиш.

поч.р.

+ ТП = РП + Залиш

кін.р

.

РП = ТП + Залиш

поч.р.

— Залиш

кін.р.

У нашому прикладі на обсяг реалізації впливають два чинники:

випуск продукції і зміна залишків нереалізованої продукції. Встано!

вимо вплив кожного з них на обсяг реалізованої продукції:

Розв’язування на ПК

Створіть таблицю і введіть в неї вихідні дані.

140

Методологія і методика економічного аналізу

Розрахуйте Відхилення від плану як різницю Факту і Плану*. Для

висновку величини відхилення від плану за рахунок обсягу випуску

продукції створіть формулу, що посилається на стовпець Всього,

рядок Випуск продукції, а для відхилення від плану за рахунок зміни

залишків — створіть формулу, що посилається на стовпець Всього,

рядок Зміна залишків зі зміною знаку числа.

Висновок

Залишки нереалізованої продукції негативно вплинули на обсяг

реалізації (–508 тис. грн). Ця сума є резервом зростання реалізації

продукції.

Аналіз реалізації продукції тісно пов’язаний з аналізом виконан!

ня договірних зобов’язань з постачання продукції. Недовиконання

підприємством плану за угодами призводить до зменшення виторгу,

прибутку, виплати штрафних санкцій. Крім того, в умовах конку!

ренції підприємство може втратити ринки збуту продукції, що спри!

чинить спад виробництва.

В процесі аналізу визначається виконання плану поставок за

місяць і з наростаючим підсумком у цілому по підприємству, у розрізі

окремих споживачів і видів продукції, з’ясовуються причини недо!

виконання плану і дається оцінка діяльності по виконанню договір!

них зобов’язань.

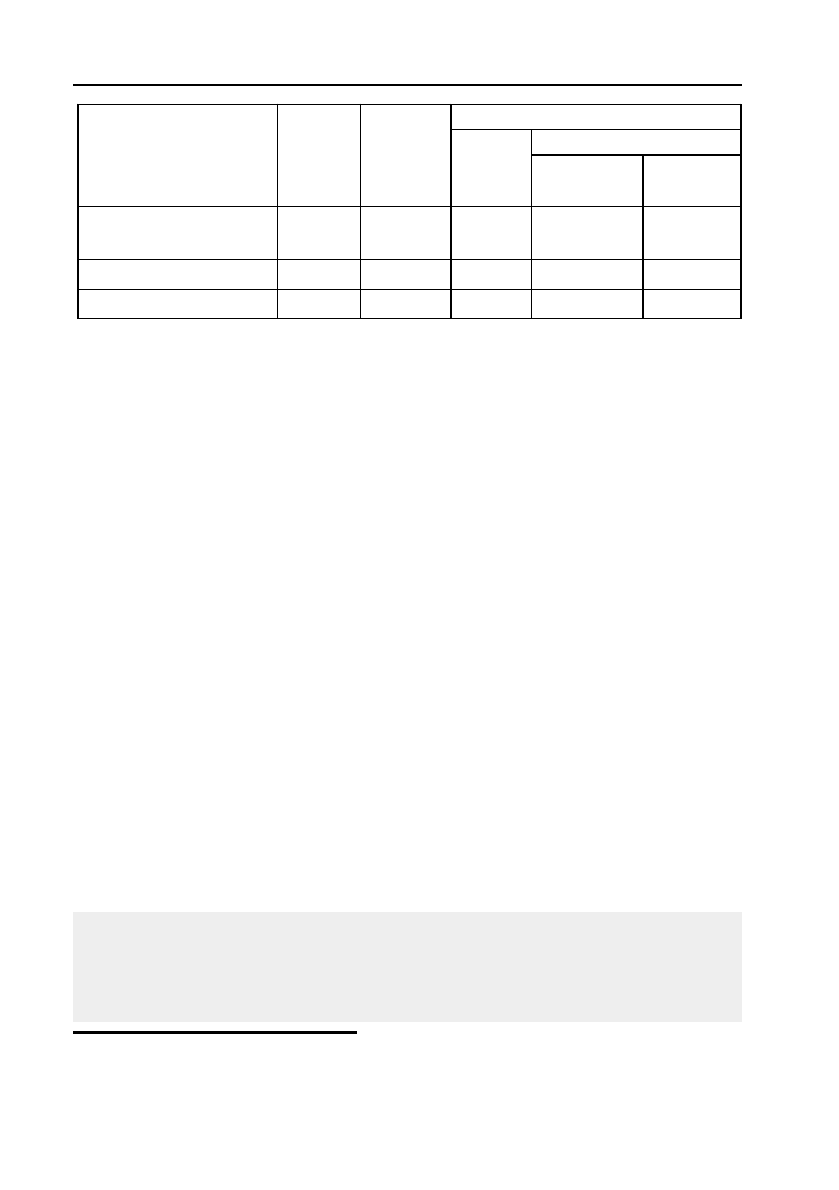

Відхилення від плану

в т.ч. за рахунок

Показники План Факт

всього

V вип.

продукції

Δ

залиH

шків

1. Обсяг реалізованої

продукції

97670 98999 +1329 1837 –508

2. Випуск продукції 98746 100583 +1837

3. Зміна залишків 1584 1076 –508

* Введіть формулу спочатку тільки для

обсягу реалізованої продукції

, а

потім скопіюйте її для інших рядків.

Відсоток виконання договірних зобов’язань (К

д.з.

) розраховуєть!

ся діленням різниці між плановим обсягом відвантаження по дого!

вірних зобов’язаннях (П

пл

) і його недовиконанням (П

н

) на плановий

обсяг (П

пл

) (табл. 2.22).