Рассказова-Николаева С.А., Калинина Е.М. Налоговая учетная политика на 2010 год

Подождите немного. Документ загружается.

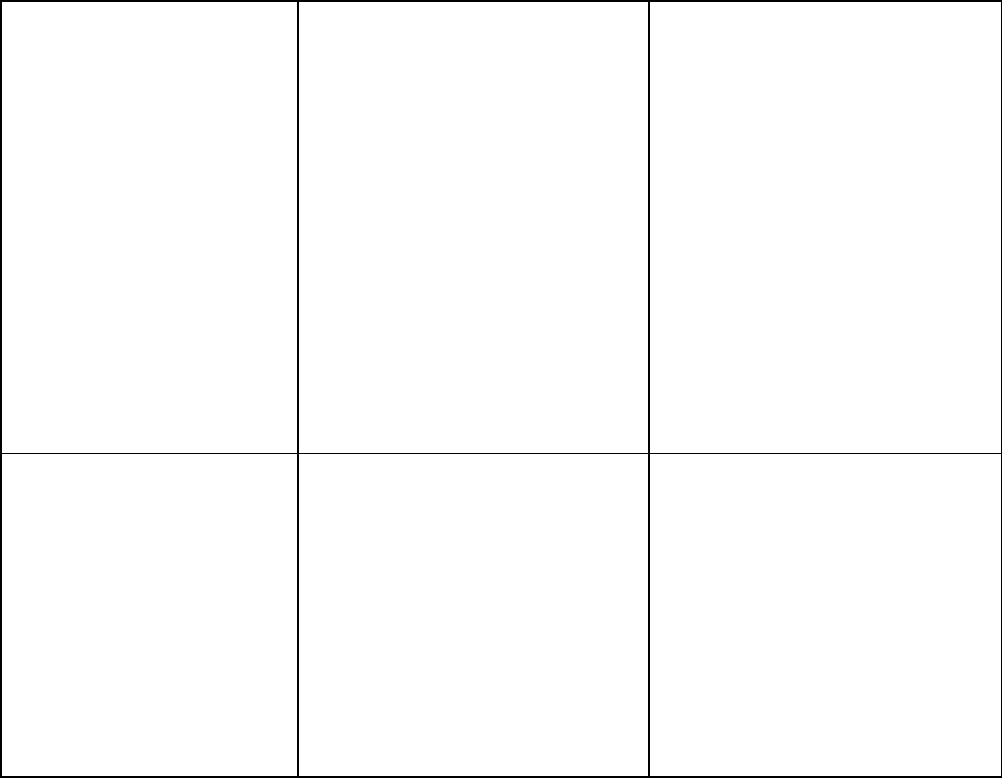

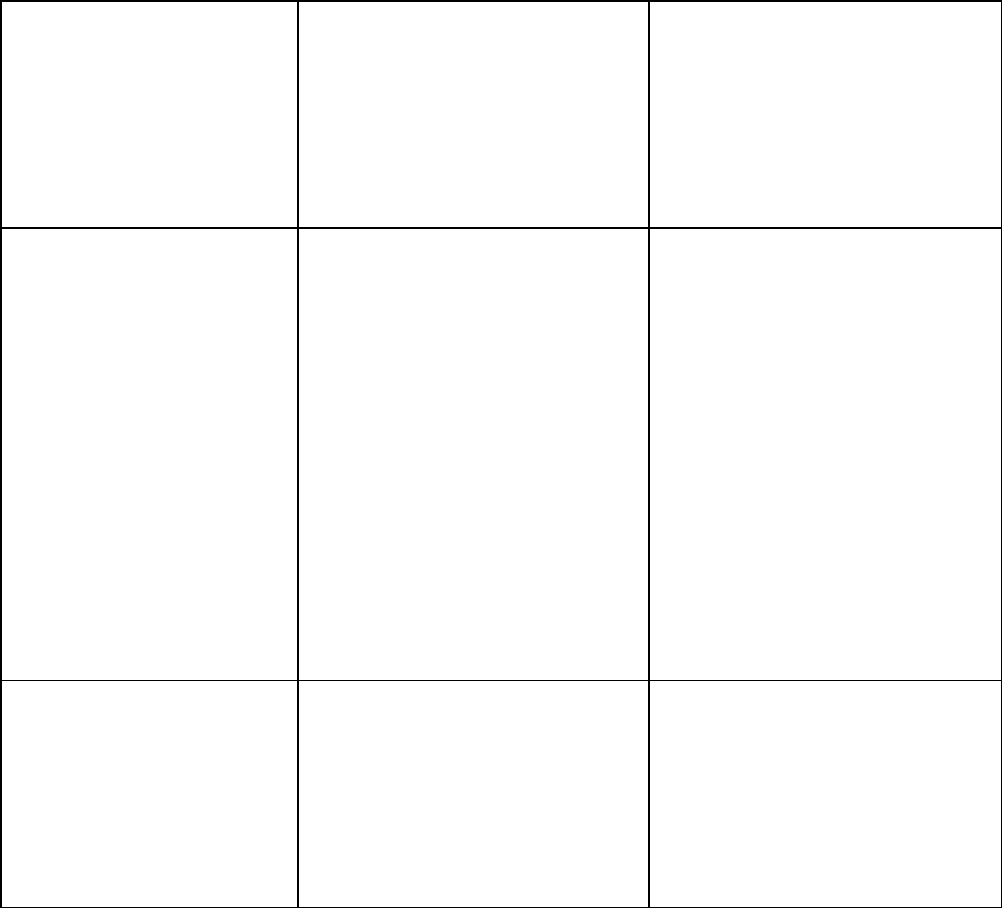

Вхождение

организации

в группу компаний

(холдинг, ассоциация,

дочерняя, зависимая,

головная и т.п.)

Необходимость

согласования выбираемых

способов с другими

организациями - членами

группы в целях

рационализации учетного

процесса

Учет специфики при

формировании плана

счетов, системы

документооборота.

Например, при разработке

плана счетов - построение

аналитического учета,

позволяющего отслеживать

операции с дочерними,

зависимыми, материнскими

компаниями

(внутригрупповой оборот)

Объем деятельности

(объем

осуществляемых

хозяйственных

операций,

среднесписочная

численность и т.п.)

Учет объемов деятельности

при выборе и обосновании

способов учета

Все аспекты. Например,

при большом объеме

деятельности организации

выбирается такая

технология сбора и

обработки информации,

которая позволяет

обеспечивать полноту и

своевременность

информации

Организация бизнеса

компании

(организационная

структура,

эффективность

организации бизнес-

процессов, уровень

стандартизации

бизнес-процессов)

Учет организации бизнеса

при выборе и обосновании

способов учета. Например,

на выбор варианта оценки

материалов может повлиять

разветвленная структура

организации или способ

организации бизнес-

процесса снабжения

Все аспекты.

Например, в компании с

разветвленной структурой

уделяется внимание:

- при разработке плана

счетов - аналитическому

учету по счетам учета

внутрихозяйственных

расчетов;

- при формировании

системы

документооборота -

первичным и отчетным

документам по операциям

между подразделениями

организации;

- при определении

структуры бухгалтерской

службы - вопросам

разграничения

функциональных

обязанностей по ведению

учета в филиалах и

головном подразделении

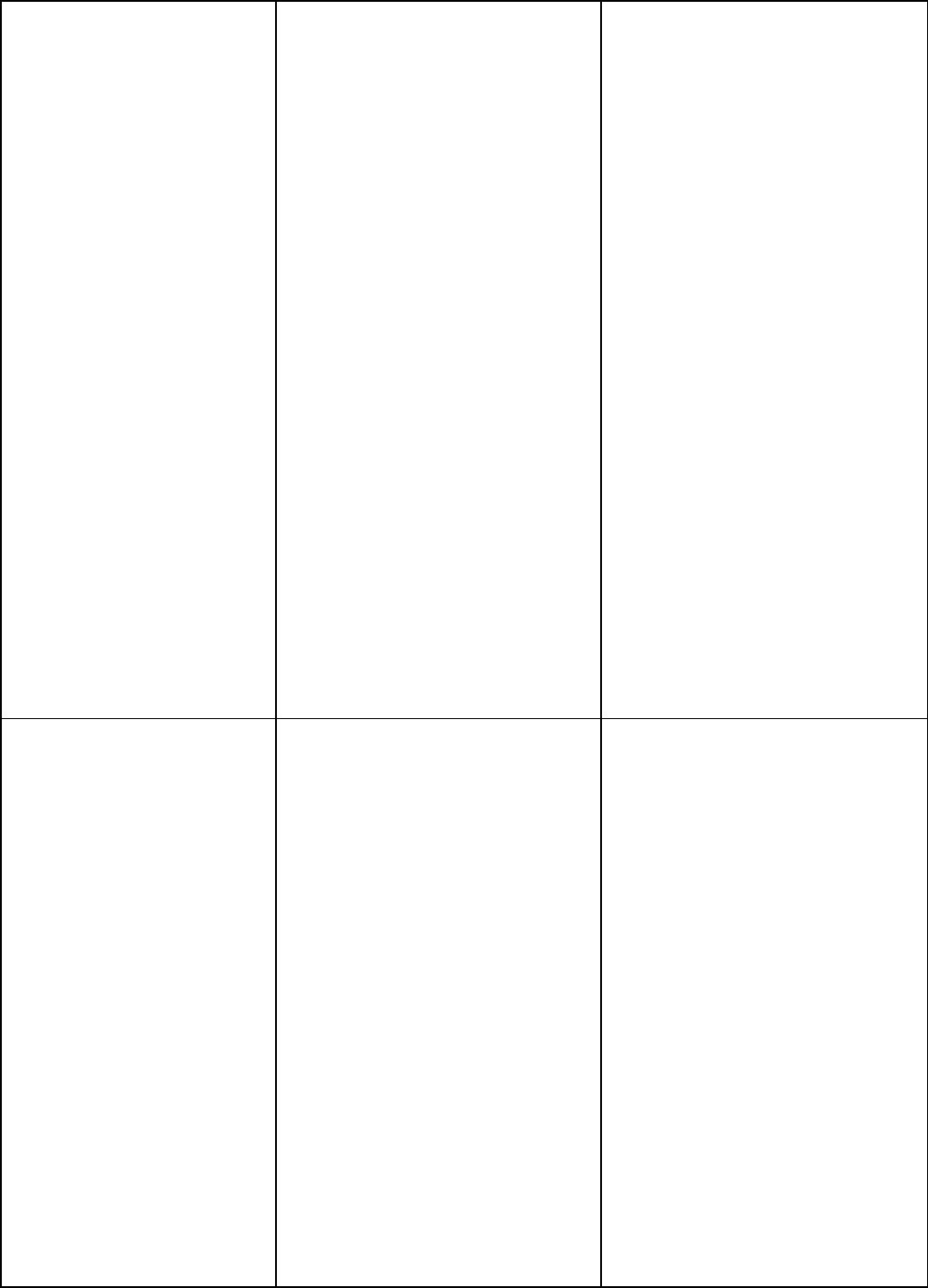

Правовое обеспечение

деятельности

компании, в том числе

организация

договорной работы

При выборе способа учета

имеется прямая

зависимость от правового

поля, в котором компания

осуществляет свою

деятельность.

Например, выбор

договорной схемы,

возможно даже и

позволяющей

оптимизировать

налогообложение, но по

существу не отражающей

реальный хозяйственный

процесс, может привести к

невозможности достаточно

аргументированно

обосновать выбираемые

способы учета

Все аспекты.

Наиболее существенное

влияние оказывают на

организацию

документооборота

Вид производства

(фондоемкое,

материалоемкое,

трудоемкое)

Необходимость уделить

особое внимание способам

и методам учетной

политики с учетом

существенности (для

фондоемкого

производства - способам

учета основных средств,

для материалоемкого -

способам учета материалов

и т.д.)

Все аспекты.

Например, при фондоемком

производстве уделяется

внимание:

- при разработке плана

счетов - аналитическому

учету по счетам 01 и 02;

- при формировании

системы

документооборота -

первичным и отчетным

документам по операциям

учета основных средств;

- при установлении

порядка инвентаризации -

порядку инвентаризации

основных средств

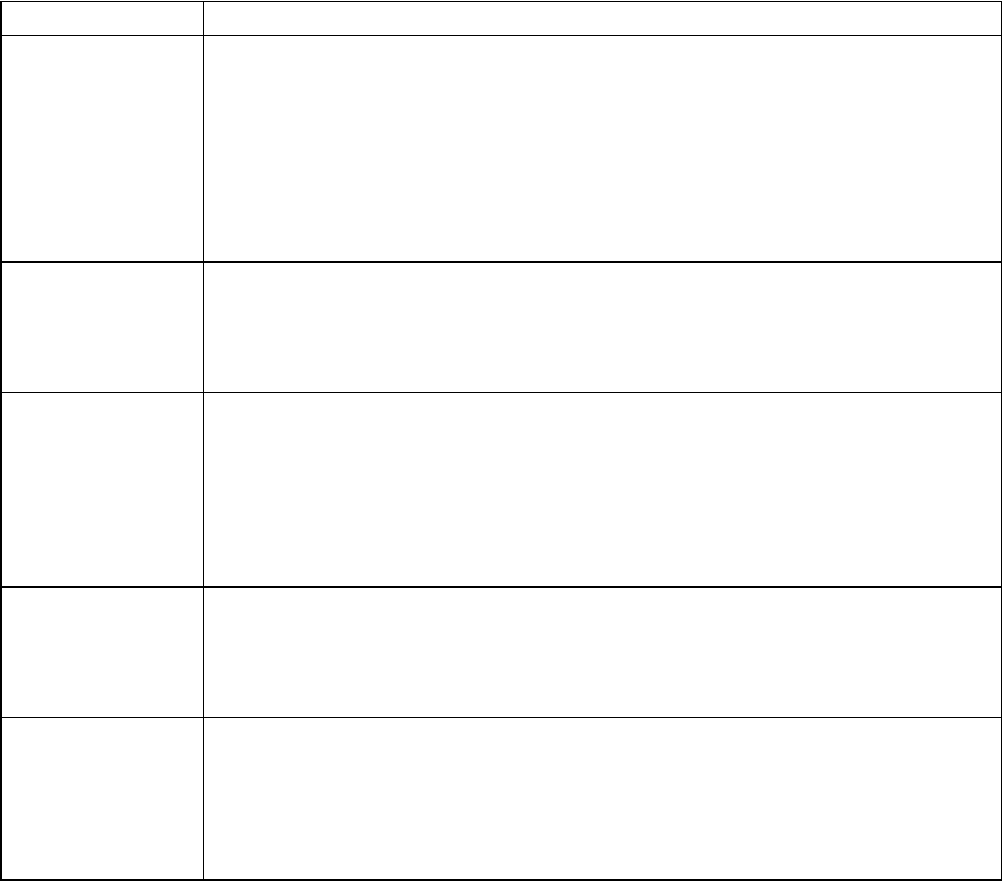

Место компании на

рынке (котировка

акций на бирже,

монопольное

положение и т.п.)

Учет положения на рынке

при выборе и обосновании

способов учета. Например,

при котировке акций

компаний на бирже, при

выборе способа учета

следует ориентироваться

на способы, более

приближенные к

международным

стандартам

финансовой отчетности

Учет специфики при

формировании плана

счетов, системы

документооборота,

раскрытии информации в

отчетности

Стратегия финансово-

хозяйственного

развития (цели и

задачи экономического

развития организации

или группы компаний

на долгосрочную

перспективу,

конкурентное

преимущество

организации,

ожидаемые

направления

инвестиций,

тактические подходы к

решению

перспективных

задач)

Учет стратегии развития

при выборе и обосновании

способов учета (например,

выстраивание

амортизационной политики

в зависимости от объемов

планируемых инвестиций и

выбранной политики

ценообразования)

Все аспекты.

Выработка проектных

решений при разработке

системы документооборота,

рабочего плана счетов,

способов обработки

информации, позволяющих

обеспечить гибкость

учетной системы в

процессе развития бизнеса

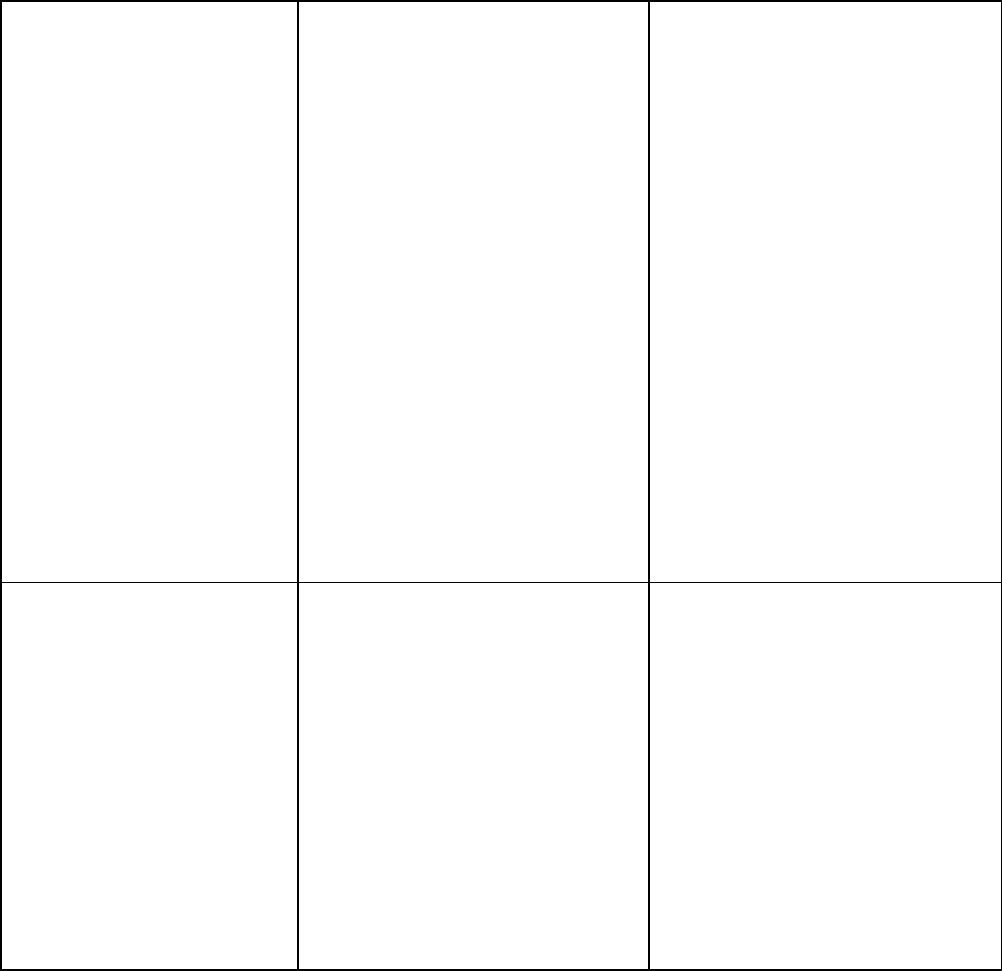

Позиционирование

организации в системе

налогообложения

(освобождение от

различного вида

налогов, ставки

налогов, льготы по

налогообложению),

выбранная модель

налогового учета

Учет позиционирования

организации в системе

налогообложения при

выборе и обосновании

способов учета. Например,

ведение организацией

видов деятельности, как

подлежащих, так и не

подлежащих обложению

НДС,

приводит к необходимости

выбора и обоснования

способа формирования

первоначальной стоимости

основных средств

Все аспекты.

Например, при выборе

независимой системы

налогового учета план

счетов будет проще, чем

при системе учета,

которая предусматривает

ведение налогового учета

методом бухгалтерского

учета. Однако структура

бухгалтерской службы при

этом, скорее всего,

усложнится

Функционирующие

учетные системы

(управленческого,

бухгалтерского (по

РСБУ и МСФО),

налогового,

статистического,

отраслевого учета)

Чем больше систем

функционирует в

организации, тем сложнее

выбор способа учета.

Целесообразно

использовать способ

унификации для

рационализации учетных

процессов

Все аспекты.

Унификация способов

организации учетных

процессов продуктивна

Задачи, возлагаемые

на бухгалтерский учет

(формирование

бухгалтерской,

управленческой и

статистической

отчетности и т.п.)

Выбор способов учета,

позволяющих произвести

унификацию учетных

систем. Сближение систем

через механизм учетной

политики

Все аспекты.

Чем больше задач

возлагается на

бухгалтерский учет, тем

сложнее система

аналитического учета и

система документооборота

Наличие материальной

базы, уровень

автоматизации

(обеспеченность

компьютерной

техникой

и иными средствами

оргтехники,

программно-

методическое

обеспечение и т.п.)

Влияние состояния

материальной базы на

выбор способа учета.

Например, трудоемкие

способы учета без ущерба

для достоверности и

уместности информации

может позволить себе лишь

организация, имеющая

хорошую материальную

базу

и достаточный уровень

автоматизации учетных

процессов

Все аспекты.

Например, при разработке

рабочего плана счетов,

графика документооборота

необходимо учитывать

возможность

автоматизированной

обработки информации

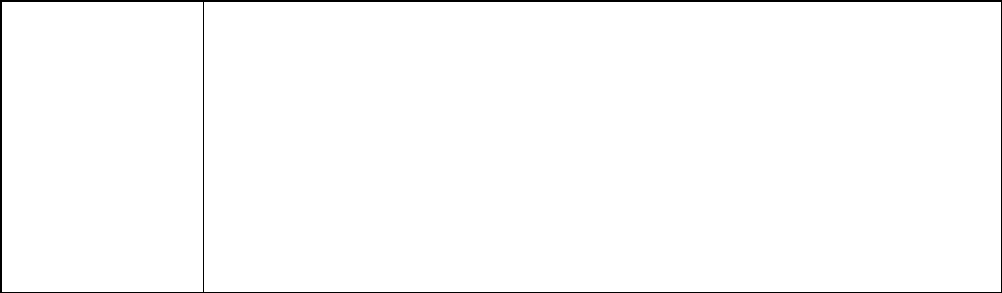

Уровень менеджмента,

эффективность

системы

мотивации персонала

Возможность оптимизации

методов учетной политики

путем выбора и

обоснования

нестандартных

решений

Все аспекты

Только принятие во внимание всей совокупности влияющих факторов

поможет правильно подойти к обоснованию учетной политики и ее

формированию.

1.3. Унификация и стандартизация учетных систем

Под стандартизацией авторы понимают создание системы внутренних

нормативных документов (СВНР), регламентирующих процессы

организации, в том числе учетные.

Если рассматривать учетную политику как модель учетной системы,

характеризующую порядок функционирования системы в конкретном

хозяйствующем субъекте, то очевидно, что сближение моделей приведет к

сближению систем.

При этом можно говорить об унификации как о методе сближения

разных учетных систем (бухгалтерского, налогового, управленческого,

статистического, отраслевого учета) через сближение учетных политик,

являющихся их моделями. Например, если имеются две учетные политики -

для целей бухгалтерского учета по правилам РСБУ и по правилам МСФО, то,

выбирая (устанавливая) одинаковые правила учета в учетных политиках,

можно сблизить сами учетные системы. В этом случае унификация может

рассматриваться как методология сближения учетных систем.

Можно рассматривать унификацию как метод реструктуризации

учетных бизнес-процессов. Представьте крупную компанию, которая

образована путем преобразования группы компаний в один хозяйствующий

субъект (бывшие "дочки" стали филиалами). Это сейчас довольно

распространенный способ реорганизации компаний. В одной бывшей

"дочке", ныне филиале, бизнес-процесс начисления зарплаты идет так:

кадровая служба ведет табель, а бухгалтерия рассчитывает налоги и

начисляет зарплату. А в другой "дочке" кадровая служба рассчитывает

заработную плату, налоговый департамент - налоги, а бухгалтерия в

программе "1С" отражает в учете записи по начислению зарплаты и налогов.

Очевидно, что при таких разных процессах в филиалах компании

наладить единый документооборот практически невозможно. В таком случае

уместно говорить об унификации бизнес-процессов расчетов с персоналом.

В общем случае при унификации учетных систем через сближение

учетных политик в зависимости от поставленной задачи объектами

унификации могут быть:

- учетные процессы, организованные как в компаниях группы, так и в

подразделениях (филиалах) организации в целях функционирования учетных

систем;

- учетные политики компаний группы в отношении одной или

нескольких учетных систем;

- учетные политики для целей разных учетных систем (УУ, РСБУ,

МСФО, НУ) в организации;

- системы отчетности, как внешней, так и внутренней, как в компаниях

группы, так и в подразделениях (филиалах) организации в отношении одной

или нескольких учетных систем;

- системы документооборота как в компаниях группы, так и в

подразделениях (филиалах) организации в отношении одной или нескольких

учетных систем;

- системы аналитического учета как в компаниях группы, так и в

подразделениях (филиалах) организации в отношении одной или нескольких

учетных систем.

При этом сам процесс унификации и выбор унифицированного способа

зависят от целей, которые ставятся при инициации работ. Унификация

учетных политик может проводиться и в целях построения единой учетной

системы, и в целях сокращения сроков подготовки отчетности, и в целях

оптимизации учетного процесса, и т.п.

Поскольку в основе любой учетной системы лежит бизнес, никакая

унификация невозможна без стандартизации бизнес-процессов компаний.

Сначала надо "отладить" бизнес, а потом начинать выбирать учетные

способы, наиболее адекватно его (бизнес) отражающие. Нельзя ожидать

эффективной работы учетной системы, если бизнес организован

неэффективно. Наиболее распространено в учетной практике сближение

систем бухгалтерского и налогового учета. Вызвано это тем, что именно эти

две системы нормативно регулируются, представление отчетности по ним

внешним пользователям является обязательным, а учет ведется, как правило,

бухгалтерскими службами. Поэтому, оптимизируя свою работу, бухгалтеры

стремятся применить одинаковые способы учета в бухгалтерском и

налоговом учете, что вполне естественно.

Системы бухгалтерского и налогового учета продолжают отдаляться

друг от друга. Связано это с тем, что выбор способов учета в системе

бухгалтерского учета основан на экономическом содержании

осуществляемых операций, а в налоговом учете - на жестких нормах

налогового законодательства (хотя налоговое законодательство и оперирует

понятием экономической обоснованности затрат). Приведем пример.

И в бухгалтерском, и в налоговом учете установлен лимит стоимости

приобретаемых ресурсов, который используется для их квалификации в

составе основных средств. Считается, что такой лимит равен 20 000 руб. Так

ли это? В соответствии с п. 5 ПБУ 6/01:

"...активы, в отношении которых выполняются условия,

предусмотренные в пункте 4 Положения, и стоимостью в пределах лимита,

установленного в учетной политике организации, но не более 20 000 руб. за

единицу, могут отражаться в бухгалтерском учете и бухгалтерской

отчетности в составе материально-производственных запасов".

В п. 1 ст. 256 НК РФ указано:

"Амортизируемым имуществом признается имущество со сроком

полезного использования более 12 месяцев и первоначальной стоимостью

более 20 000 руб.".

Если сравнить нормы, то получается, что в бухгалтерском учете, во-

первых, установление лимита стоимости для квалификации ресурсов в

составе основных средств является правом, а не обязанностью организации, а

во-вторых, лимит может варьироваться в пределах 20 000 руб. Конкретная

величина лимита устанавливается учетной политикой. В налоговом учете

любые средства труда стоимостью 20 000 руб. или ниже не попадут в состав

основных средств. Таким образом, сблизить способы учета можно, только

приняв в бухгалтерском учете лимит стоимости, равный 20 000 руб. Однако

принятие такого лимита в зависимости от условий хозяйствования может

привести к негативным для организации последствиям. Например, если

закупается большой объем малоценных активов, то их единовременное

списание может существенно повлиять на финансовые результаты

деятельности организации.

Примеров, когда организации прибегают к сближению способов учета в

нарушение бухгалтерских норм или в ущерб снижению налоговой нагрузки,

можно привести еще множество: это и установление сроков полезного

использования основных средств в бухгалтерском учете согласно

Классификации основных средств, включаемых в амортизационные группы;

и выбор в бухгалтерском учете линейного метода амортизации основных

средств и нематериальных активов независимо от способа извлечения

экономических выгод от использования активов, и отказ от переоценки

активов в бухгалтерском учете ввиду невозможности учета сумм переоценки

при исчислении налога на прибыль, и отказ от применения льгот,

предоставляемых налоговым законодательством в отношении капитальных

вложений, в целях сближения способа оценки основных средств в

бухгалтерском и налоговом учете; и отражение в бухгалтерском учете на

счете реализации (счет 90 "Продажи") операций по безвозмездной передаче

имущества в целях формирования базы по налогу на добавленную стоимость,

и т.п.

В процессе унификации у организаций возникает множество вопросов:

- как установить точки соприкосновения и выявить различия в учетных

системах;

- как организовать мониторинг состояния учетных систем, имея в виду

постоянную актуализацию систем;

- как подойти к унификации бизнес-процессов в холдингах (группах

компаний);

- как унифицировать объекты и способы учета в целях разных

информационных (учетных) систем;

- как обосновать выбранный способ учета, с тем чтобы избежать

нарушения законодательства;

- какие факторы (налоговые последствия, сложность учетных процедур и

т.п.) учесть при принятии решения по выбору способа учета?

Стандартизация может рассматриваться как неотъемлемая часть

унификации (следует закрепить принятые решения во внутренних

регламентах), а может рассматриваться как самостоятельный процесс, в

котором не последнюю роль играет унификация.

Порядок стандартизации зависит от целей, которые организация ставит,

инициируя работы по регламентации учетных систем. Однако независимо от

целей стандартизации полезно начать работы с инвентаризации состояния

учетных систем, в результате которой (в зависимости от структуры

организации и имеющихся в наличии учетных систем) требуется установить:

- уровень унификации бизнес-процессов: наличие одинаковых бизнес-

процессов в филиалах организации (организациях группы), различия в

реализации одинаковых процессов в филиалах организации (организациях

группы);

- перечень применяемых учетных систем (РСБУ, МСФО, US GAAP, НУ,

статистический учет, отраслевой учет);

- существующий способ построения учетных систем: автономные

системы, системы построены по принципу отклонения на базе системы

бухгалтерского учета по РСБУ, смешанный порядок;

- уровень унификации учетных систем: объем различий в способах учета

в разных учетных системах, степень сближения порядка учета операций в

разных системах;

- уровень стандартизации учетных систем: наличие стандартов, их

характеристика (системность, полнота, гибкость, актуальность),

положительные и отрицательные характеристики имеющихся стандартов,

применяемость стандартов, в том числе филиалами организации, и т.п.;

- уровень автоматизации учетных систем: автоматизацией охвачены все

участки учета всех учетных систем, автоматизированы лишь некоторые

участки, используется одна информационная система для автоматизации

либо применяются разные системы для разных учетных систем или в разных

подразделениях и т.п.

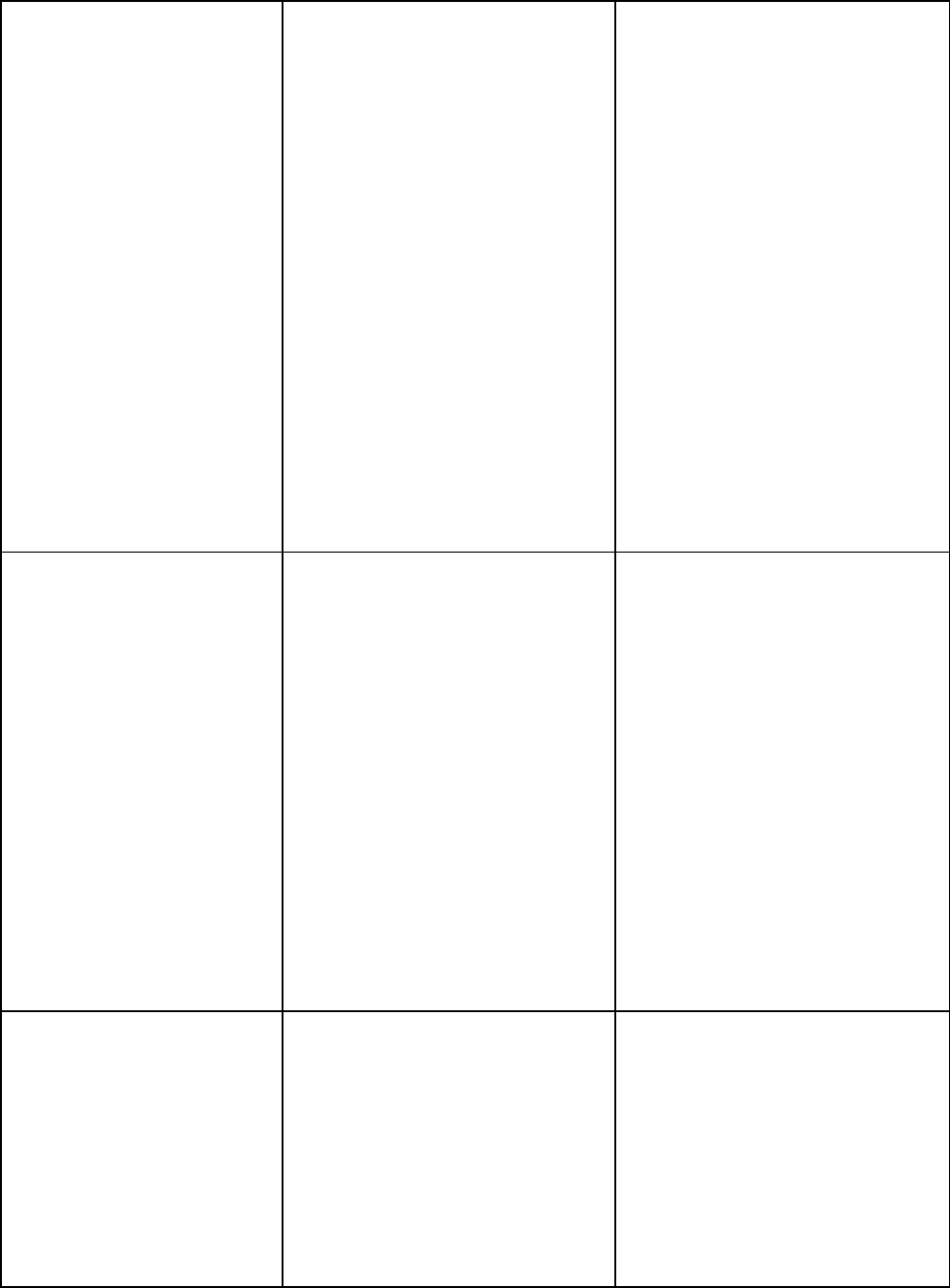

В таблице 2 приведены факторы и их влияние на процесс

стандартизации.

Таблица 2

Факторы Как влияют

Уровень

унификации

бизнес-

процессов

При наличии большого количества одинаковых бизнес-

процессов в филиалах организации (компаниях группы) важно,

насколько они унифицированы. Высокий уровень унификации

одинаковых процессов способствует проведению

стандартизации. Отсутствие унификации - враг

стандартизации: требуется предварительно провести

унификацию бизнес-процессов

Количество

учетных

систем

Чем больше количество учетных систем, тем объемнее система

стандартов и тем сложнее процесс поддержания систем в

актуальном состоянии. В этом случае целесообразно

задуматься над построением единой учетной системы

Способ

построения

учетных

систем

При автономном построении учетных систем система

стандартов более объемная, но процесс поддержания систем в

актуальном состоянии более простой, чем при построении

систем по принципу отклонений. В то же время контрольные

функции при построении автономных систем значительно

осложнены

Уровень

унификации

учетных

систем

При большом количестве различий необходимо либо выбирать

параллельную систему организации учета и, соответственно,

построения стандартов, либо перед процессом стандартизации

применить процедуру унификации учетных систем

Уровень

стандартизации

учетных

систем

Наличие стандартов по отдельным аспектам деятельности

организации и (или) отдельным учетным системам может

значительно облегчить процесс стандартизации, но только в

том случае, если действующая система стандартов будет

вписываться в принятую концепцию построения СВНР

Уровень

автоматизации

Высокий уровень автоматизации позволяет говорить о

значительном уровне стандартизации учетных процессов (само

применение информационных систем - уже стандартизация).

Низкий уровень автоматизации ничего не прибавляет в

копилку процесса стандартизации. Применяемые

информационные системы могут существенно повлиять на

выбор

способов учета и организацию учетного процесса, а это, в

свою очередь, - на содержание стандартов

Перед началом стандартизации необходимо:

- определить периметр стандартизации (объекты и объем):

стандартизации подвергаются все учетные системы или часть из них,

стандартизации подвергаются учетные системы организации или группы

компаний, объектами стандартизации являются учетные процессы, форматы

отчетности, система документооборота;

- определить подходы к построению стандартов для учетных систем:

разные стандарты для целей разных учетных систем, построение систем по

принципу отклонений от выбранной базовой системы стандартов,

смешанный порядок;

- исходя из объема различий учетных систем в однородных филиалах

или компаниях группы, определить необходимость унификации их

оргструктуры перед началом стандартизации (особенно при принятии

решения о стандартизации системы документооборота);

- исходя из объема различий учетных систем в однородных бизнесах

филиалов или компаний группы, определить необходимость унификации

бизнес-процессов перед началом стандартизации;

- исходя из объема различий в способах учетных политик, определить

необходимость их унификации перед началом стандартизации (особенно при

решении об одновременной стандартизации всех действующих учетных

систем или построении единой учетной политики);

- определить информационную систему (совокупность систем) для

автоматизации учетных процессов в организации (группе организаций);

- определить целевой срок окончания работ, этапы выполнения работ по

стандартизации;

- определить способ проведения работ (подрядный или собственными

силами);

- установить объем финансирования;

- установить критерии оценки результатов стандартизации;

- запланировать обучение персонала.

Пример. В результате инвентаризации состояния учетных систем

установлено следующее.