Рассказова-Николаева С.А., Калинина Е.М. Налоговая учетная политика на 2010 год

Подождите немного. Документ загружается.

"1. Доставка товаров осуществляется поставщиком путем отгрузки их

транспортом, предусмотренным договором поставки, и на определенных в

договоре условиях.

<...>

2. Договором поставки может быть предусмотрено получение товаров

покупателем (получателем) в месте нахождения поставщика (выборка

товаров)".

В соответствии со ст. ст. 223 и 224 ГК РФ термин "передача"

определяется следующим образом.

Статья 223 "Момент возникновения права собственности у

приобретателя по договору":

"1. Право собственности у приобретателя вещи по договору возникает с

момента ее передачи, если иное не предусмотрено законом или договором".

Статья 224 "Передача вещи":

"1. Передачей признается вручение вещи приобретателю, а равно сдача

перевозчику для отправки приобретателю или сдача в организацию связи для

пересылки приобретателю вещей, отчужденных без обязательства доставки.

Вещь считается врученной приобретателю с момента ее фактического

поступления во владение приобретателя или указанного им лица.

2. Если к моменту заключения договора об отчуждении вещи она уже

находится во владении приобретателя, вещь признается переданной ему с

этого момента.

3. К передаче вещи приравнивается передача коносамента или иного

товарораспорядительного документа на нее".

Из приведенных норм ГК РФ можно сделать следующие выводы.

Во-первых, день передачи - это день, когда вещь:

- вручена приобретателю, то есть фактически поступила во владение

приобретателя или указанного им лица;

- сдана перевозчику для отправки приобретателю вещей, отчужденных

без обязательства доставки;

- сдана в организацию связи для пересылки приобретателю вещей,

отчужденных без обязательства доставки.

Во-вторых, если на продавце лежит обязанность доставить товар в пункт

назначения, то день передачи будет определяться как день вручения.

В-третьих, день передачи совпадет с днем перехода права

собственности, если законом или договором не будет указано другое.

Таким образом, при отсутствии в договоре или законе особых условий

перехода права собственности факт передачи (с которым отождествляется

отгрузка) будет совпадать с фактом перехода права собственности

(реализацией). Для таких операций остается неизменным порядок

начисления НДС в момент перехода права собственности (определяется

моментом передачи, который, в свою очередь, определяется в зависимости от

условий договора).

Приведенные рассуждения, к сожалению, нельзя распространить на

операции передачи, которые не влекут за собой переход права

собственности. Такие операции возникают в случае, когда договором или

законом будут определены особые условия такого перехода. Например, в

соответствии со ст. 570 ГК РФ "если законом или договором мены не

предусмотрено иное, право собственности на обмениваемые товары

переходит к сторонам, выступающим по договору мены в качестве

покупателей, одновременно после исполнения обязательств передать

соответствующие товары обеими сторонами".

Согласно ст. 491 ГК РФ - "в случаях, когда договором купли-продажи

предусмотрено, что право собственности на переданный покупателю товар

сохраняется за продавцом до оплаты товара или наступления иных

обстоятельств".

Статьей 219 ГК РФ установлено, что "право собственности на здания,

сооружения и другое вновь создаваемое недвижимое имущество,

подлежащее государственной регистрации, возникает с момента такой

регистрации".

Из ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ "О финансовой

аренде (лизинге)" следует:

"1. Предмет лизинга, переданный во временное владение и пользование

лизингополучателю, является собственностью лизингодателя".

В этом случае возникнет факт передачи, который (если пытаться

применить прямо норму ст. 167 НК РФ) будет отождествляться НК РФ с

фактом реализации со всеми вытекающими отсюда последствиями. А именно

должны быть исчислена налоговая база, выставлен счет-фактура, начислен

НДС, принят к вычету НДС с предоплаты (если такая была).

Такие же проблемы возникнут в случае, когда налоговые последствия

будут привязаны к реальным действиям (отгрузка или оплата), а не к

юридическим фактам, образующим сам объект налога (к реализации).

4.1.3. Порядок применения налоговых вычетов

4.1.3.1. Применение вычета по товарам (работам, услугам),

имущественным правам, использованным

при осуществлении операций, облагаемых по ставке 0%

С 1 января 2007 г. налогоплательщики применяют уведомительный

порядок предъявления к вычету сумм "входного" НДС по товарам (работам,

услугам, имущественным правам), использованным ими при осуществлении

операций, облагаемых по нулевой ставке. С 1 января 2007 г. утратили силу

нормы, предусматривающие разрешительный порядок применения

налоговых вычетов: абз. 2 п. 1 и абз. 3 п. 2 ст. 173 НК РФ, а также п. п. 3 и 4

ст. 176 НК РФ.

В соответствии с п. 3 ст. 172 НК РФ "вычеты сумм налога,

предусмотренных пунктами 1 - 8 статьи 171 настоящего Кодекса, в

отношении операций по реализации товаров (работ, услуг), указанных в

пункте 1 статьи 164 настоящего Кодекса, производятся в порядке,

установленном настоящей статьей, на момент определения налоговой базы,

установленный статьей 167 настоящего Кодекса.

Вычеты сумм налога, указанных в пункте 10 статьи 171 настоящего

Кодекса, производятся на дату, соответствующую моменту последующего

исчисления налога по налоговой ставке 0 процентов в отношении операций

по реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи

164 настоящего Кодекса, при наличии на этот момент документов,

предусмотренных статьей 165 настоящего Кодекса".

То есть суммы "входного" налога предъявляются к вычету на момент

определения налоговой базы, установленный в соответствии со ст. 167 НК

РФ в зависимости от того, соблюден или нет налогоплательщиком срок для

сбора полного комплекта документов, подтверждающих право на

применение ставки 0%:

- если налогоплательщик собрал все документы (их копии), моментом

определения налоговой базы является последний день квартала, в котором

указанный комплект документов собран. Таким образом, в указанный день

налогоплательщик приобретает право на вычет сумм НДС, предъявленных

поставщиками товаров (работ, услуг, имущественных прав), использованных

им при совершении операций, облагаемых по ставке 0%;

- если на 181-й день с даты, определяющей начало течения срока,

установленного для сбора подтверждающих документов, полный их

комплект не собран, моментом определения налоговой базы считается день

отгрузки товаров (выполнения работ, оказания услуг). Таким образом, в

указанную дату у налогоплательщика возникает право на вычет "входного"

налога (хотя фактически применить право на вычет он может лишь начиная

со дня, в который стало известно о пропуске 180-дневного срока);

- сумма налога, уплаченного при пропуске 181-дневного срока для сбора

документов, может быть возмещена в момент, когда пакет документов будет

собран и будет подтверждено право на применение ставки налога 0%.

Таким образом, налогоплательщики, осуществляющие операции,

облагаемые по ставке 0%, должны предусмотреть в своей финансовой

политике порядок применения налоговых вычетов.

4.1.3.2. Порядок применения налоговых вычетов

по расходам будущих периодов

Общий порядок применения налоговых вычетов установлен п. 1 ст. 172

НК РФ. В частности, в данной норме сказано:

"Вычетам подлежат, если иное не установлено настоящей статьей,

только суммы налога, предъявленные налогоплательщику при приобретении

товаров (работ, услуг), имущественных прав на территории Российской

Федерации либо фактически уплаченные ими при ввозе товаров на

таможенную территорию Российской Федерации, после принятия на учет

указанных товаров (работ, услуг), имущественных прав с учетом

особенностей, предусмотренных настоящей статьей и при наличии

соответствующих первичных документов".

Проблема применения указанной нормы в отношении расходов будущих

периодов сводится к вопросу о том, является ли учет товаров, работ, услуг в

составе расходов будущих периодов операцией принятия к учету.

Поскольку НК РФ не содержит определения понятия "принятие на учет",

это понятие используется в том значении, в котором оно понимается в

бухгалтерском учете (п. 1 ст. 11 НК РФ).

В бухгалтерском учете под принятием на учет подразумевается операция

отражения стоимости товаров (работ, услуг) на любом предусмотренном

Планом счетов бухгалтерского учета для этих целей счете, в том числе и

счете 97 "Расходы будущих периодов".

Главой 21 НК РФ установлен ряд случаев, когда применение налоговых

вычетов по НДС связано с принятием или непринятием расходов в целях

исчисления налога на прибыль (см., например, п. 4 ст. 170, п. п. 5 и 7 ст. 171

НК РФ). Однако никаких требований в отношении синхронизации периодов

принятия сумм НДС к вычету и списания затрат на расходы, учитываемые

при исчислении налога на прибыль, гл. 21 НК РФ не содержит.

Таким образом, вывод ряда представителей налоговых органов о том,

что суммы НДС подлежат вычетам в том налоговом периоде, когда

произведено списание затрат на расходы, принимаемые к вычету при

исчислении налога на прибыль организаций, не соответствует нормам

Налогового кодекса РФ.

В связи с вышеизложенным при разработке учетной политики для целей

налогообложения могут рассматриваться два варианта (без учета и с учетом

мнения налоговых органов) учета НДС в отношении расходов, учитываемых

в составе расходов будущих периодов.

Вариант 1. Суммы налога на добавленную стоимость, предъявленные

поставщиками товаров (работ, услуг), имущественных прав, расходы на

приобретение которых признаны расходами будущих периодов в порядке,

установленном действующим законодательством по бухгалтерскому учету,

принимаются к вычету в полном объеме в том налоговом периоде, в котором

соответствующие суммы расходов отражены по дебету счета 97 "Расходы

будущих периодов" и от поставщика указанных товаров (работ, услуг),

имущественных прав получен счет-фактура, оформленный в порядке,

установленном НК РФ, при условии, что на дату отражения указанных

расходов в бухгалтерском учете у организации есть намерение использовать

соответствующие товары (работы, услуги), имущественные права при

совершении операций, признаваемых объектом обложения налогом на

добавленную стоимость.

В случае последующего использования соответствующих товаров

(работ, услуг), имущественных прав при совершении операций,

освобождаемых от налогообложения, переходе на специальный налоговый

режим и в остальных случаях, предусмотренных в п. 3 ст. 170 НК РФ, суммы

налога, принятые к вычету, подлежат восстановлению в установленном

порядке в доле, соответствующей доле расходов будущих периодов, не

списанных до момента восстановления на расходы, связанные с

осуществлением деятельности, облагаемой налогом на добавленную

стоимость. Суммы налога на добавленную стоимость, относящиеся к

расходам будущих периодов, связанным с приобретением товаров (работ,

услуг), которые будут использоваться в ситуациях, указанных в п. 2 ст. 170

НК РФ, включаются в стоимость таких товаров (работ, услуг),

имущественных прав по мере включения их стоимости в состав расходов

организации.

Вариант 2. Суммы налога на добавленную стоимость, предъявленные

поставщиками товаров (работ, услуг), имущественных прав, расходы на

приобретение которых признаны расходами будущих периодов в порядке,

установленном действующим законодательством по бухгалтерскому учету,

принимаются к вычету в соответствующей доле по мере включения

стоимости приобретенных товаров (работ, услуг), имущественных прав в

состав расходов, связанных с осуществлением операций, являющихся

объектом обложения налогом на добавленную стоимость.

4.1.3.3. Порядок определения даты принятия на учет

товаров (работ, услуг), имущественных прав

в целях применения налоговых вычетов

Пунктом 1 ст. 172 НК РФ установлено следующее:

"При приобретении за иностранную валюту товаров (работ, услуг),

имущественных прав иностранная валюта пересчитывается в рубли по курсу

Центрального банка Российской Федерации на дату принятия на учет

товаров (работ, услуг), имущественных прав".

Значит, дата принятия на учет товаров (работ, услуг), имущественных

прав, включая основные средства и нематериальные активы, определяет не

только дату получения права на налоговый вычет, но и дату, по состоянию на

которую производится пересчет в рубли валютной стоимости товаров (работ,

услуг), имущественных прав в целях применения налоговых вычетов.

При этом Налоговый кодекс РФ не содержит определения понятия "дата

принятия на учет", в связи с чем такое понятие заимствуется из

бухгалтерского учета на основании п. 1 ст. 11 НК РФ:

"Институты, понятия и термины гражданского, семейного и других

отраслей законодательства Российской Федерации, используемые в

настоящем Кодексе, применяются в том значении, в котором они

используются в этих отраслях законодательства, если иное не предусмотрено

настоящим Кодексом".

В бухгалтерском учете под принятием на учет подразумевается операция

отражения стоимости товаров (работ, услуг) на любом счете,

предусмотренном для этих целей Планом счетов бухгалтерского учета.

Однако нормативными документами по бухгалтерскому учету не

предусмотрено единого критерия для всех объектов учета в отношении

определения даты их принятия на учет.

В этой связи представляется целесообразным дать определение термину

"принятие на учет" в целях применения норм гл. 21 НК РФ, регулирующих

порядок применения налоговых вычетов, для различных хозяйственных

операций.

Для целей применения норм ст. 172 НК РФ датой принятия на учет

признается:

- для материально-производственных запасов - дата отражения их

стоимости на счетах 10, 15 и 41 в порядке, установленном действующими

документами по бухгалтерскому учету на основании первичных учетных

документов;

- для оборудования к установке - дата принятия оборудования,

требующего монтажа к учету по дебету счета 07 "Оборудование к

установке";

- для работ (услуг) - дата принятия работ (услуг) заказчиком на

основании подписанных сторонами двусторонних актов сдачи-приемки

результатов выполненных работ (оказанных услуг);

- для имущественных прав - дата подписания сторонами (передающей и

принимающей) соответствующего документа (например, акта приема-

передачи), подтверждающего факт передачи имущественного права.

4.1.3.4. Порядок применения налоговых вычетов в случаях

поступления счетов-фактур с нарушением установленных сроков

Общеизвестна проблема, при которой организация не может применить

налоговый вычет ввиду отсутствия счета-фактуры поставщика. Это может

быть связано с нарушением:

- поставщиком правил выставления счетов-фактур (в соответствии с п. 3

ст. 168 НК РФ счета-фактуры должны быть выставлены в течение пяти дней

со дня отгрузки товара (выполнения работ, оказания услуг), передачи

имущественных прав, получения сумм оплаты, частичной оплаты);

- сроков доставки корреспонденции отделениями связи;

- графика документооборота в организации (счета-фактуры поступили в

организацию, но не переданы в бухгалтерию).

Очевидно, что, чем больше организация и чем больше операций

осуществляется в отчетном периоде, тем более частыми могут быть эти

ситуации. Организации целесообразно разработать порядок учета налога на

добавленную стоимость для случая, когда счета-фактуры приходят в

организацию в периоде, следующем за периодом, в котором принимаются на

учет ценности, работы, услуги.

Можно предложить два варианта учета.

Вариант 1. В случае поступления счета-фактуры в периоде, следующем

за периодом, когда приняты на учет товары, работы, услуги,

соответствующая сумма налога на добавленную стоимость включается в

состав налоговых вычетов того налогового периода, в котором

зафиксировано поступление счета-фактуры (при условии, что на указанную

дату выполнены все остальные установленные НК РФ условия для

применения соответствующего налогового вычета).

Позицию можно обосновать тем, что в том периоде, к которому

относится счет-фактура, права на налоговый вычет у организации все равно

не было, поскольку не было в наличии соответствующего документа.

Основным плюсом данного варианта является простота его применения,

так как он не влечет за собой корректировок налоговых деклараций

прошлого периода. Необходимым условием применения данного варианта

является разработка организацией (и желательно - закрепление в учетной

политике) способа фиксации даты фактического поступления счета-фактуры

в системе внутреннего документооборота. Именно на таком варианте

применения налоговых вычетов настаивают представители налоговых

органов.

Вариант 2. В случае поступления счета-фактуры в периоде, следующем

за периодом, когда приняты на учет товары, работы, услуги,

соответствующая сумма налога на добавленную стоимость не включается в

состав налоговых вычетов того налогового периода, в котором

зафиксировано поступление счета-фактуры. Производится уточнение

налоговых обязательств того периода, в котором были приняты на учет

товары (работы, услуги, имущественные права), указанные в

соответствующем счете-фактуре.

В качестве формального обоснования этого варианта можно привести

положения п. 1 ст. 54 НК РФ:

"При обнаружении ошибок (искажений) в исчислении налоговой базы,

относящихся к прошлым налоговым (отчетным) периодам, в текущем

отчетном (налоговом) периоде перерасчет налоговых обязательств

производится в периоде совершения ошибки".

Такая трактовка действительно имеет место при условии, что счет-

фактура был выставлен в установленные сроки, однако по каким-либо

причинам (например, при отправке по почте) задержалось его поступление в

организацию. В качестве контраргумента для этого тезиса можно привести

тот факт, что в периоде, к которому относится счет-фактура, права на

налоговый вычет у организации все равно не было, поскольку не было в

наличии соответствующего документа. Положительным в данном варианте

можно считать соответствие периода, к которому относится счет-фактура, и

периода, в котором применен налоговый вычет.

4.1.3.5. Порядок принятия к вычету сумм НДС,

предъявленных поставщиками товаров (работ, услуг),

передаваемых в рекламных целях

Передача в рекламных целях товаров (работ, услуг), расходы на

приобретение (создание) единицы которых не превышают 100 руб., не

подлежит налогообложению (освобождается от налогообложения) на

территории Российской Федерации (пп. 25 п. 3 ст. 149 НК РФ).

Суммы налога, предъявленные покупателю при приобретении товаров

(работ, услуг), учитываются в их стоимости в случае, если указанные товары

(работы, услуги) используются для операций по производству и (или)

реализации (а также по передаче, выполнению, оказанию для собственных

нужд) товаров (работ, услуг), не подлежащих налогообложению

(освобождаемых от налогообложения) (п. 2 ст. 170 НК РФ).

Вместе с тем ст. 171 НК РФ предусмотрено, что вычетам подлежат

суммы налога, предъявленные налогоплательщику в отношении товаров

(работ, услуг), имущественных прав, приобретаемых для осуществления

операций, признаваемых объектами налогообложения.

Приведенные нормы НК РФ не позволяют сделать однозначный вывод о

порядке учета сумм "входного" НДС, предъявленных поставщиками товаров

(работ, услуг), стоимость единицы которых не превышает 100 руб., которые

передаются организацией-налогоплательщиком в рекламных целях.

С одной стороны, на основании п. 2 ст. 170 НК РФ соответствующие

суммы налога не могут быть приняты к вычету и должны быть учтены в

стоимости указанных товаров (работ, услуг). С другой стороны, передача

сувенирной продукции в ходе проводимых организацией рекламных

кампаний осуществляется в рамках деятельности, связанной с

осуществлением облагаемых НДС операций (то есть непосредственно

связана с рекламой и продвижением производимых товаров (работ, услуг)).

При таком подходе стоимость приобретаемых товаров (работ, услуг) не

может определять суть их дальнейшего использования.

В связи с изложенным могут быть выявлены следующие варианты

учетной политики для целей налогообложения, регулирующих порядок

принятия к вычету сумм налога на добавленную стоимость в рассмотренной

ситуации.

Вариант 1. Суммы налога на добавленную стоимость, предъявленные

поставщиками товаров (работ, услуг), стоимость единицы которых не

превышает 100 руб. и которые передаются организацией в рамках

проводимых рекламных кампаний, подлежат вычету в порядке,

установленном ст. ст. 171 и 172 НК РФ, поскольку операция по их передаче

непосредственно связана с совершением операций по производству и

реализации товаров (работ, услуг), признаваемых объектами

налогообложения.

Вариант 2. Суммы налога на добавленную стоимость, предъявленные

поставщиками товаров (работ, услуг), стоимость единицы которых не

превышает 100 руб. и которые передаются организацией в рамках

проводимых рекламных кампаний, вычету не подлежат и учитываются в

стоимости указанных товаров (работ, услуг) на основании ст. 170 НК РФ.

При выборе одного из указанных вариантов целесообразно учитывать

следующее:

во-первых, налогоплательщик на основании п. 5 ст. 149 НК РФ имеет

право отказаться от освобождения (приостановить освобождение) от

налогообложения в отношении операций, указанных в п. 3 ст. 149 НК РФ, с

соблюдением ряда условий, определенных в п. 5 ст. 149 Кодекса.

Отказ от освобождения позволит налогоплательщику суммы "входного"

налога принимать к вычету в общеустановленном порядке;

во-вторых, представляется маловероятным, что налоговые органы в

бесспорном порядке согласятся с решением организации о принятии к

вычету сумм "входного" налога. Однако, поскольку наличие неясности

законодательства в отношении рассматриваемой ситуации представляется

очевидным, налогоплательщик вправе воспользоваться положениями п. 7 ст.

3 НК РФ, который предписывает все неустранимые неясности и

противоречия трактовать в пользу налогоплательщика.

Рассмотрим предложенные варианты на примере.

Пример 6. В январе 2006 г. организация А приобрела шариковые ручки с

нанесенным на них наименованием организации в количестве 20 штук.

Стоимость одной ручки составляет 2,95 руб., в том числе НДС - 0,45 руб. В

январе же указанные ручки организация раздает участникам розыгрыша

призов в рамках проводимой рекламной кампании.

В январе 2006 г. в бухгалтерском учете организации будут сделаны

следующие записи (независимо от выбранного варианта):

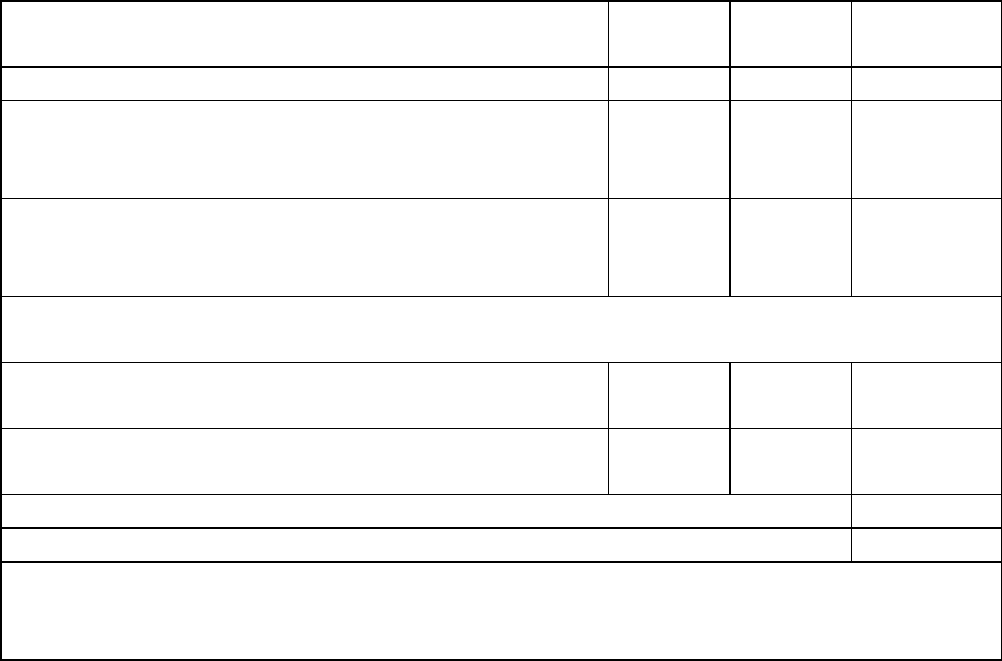

Содержание операции Дебет

счета

Кредит

счета

Сумма,

руб.

1 2 3 4

Приняты к учету товарно-материальные

ценности (шариковые ручки)

(2 руб. 50 коп. x 20)

10 60 50

Выделена сумма НДС, предъявленная

поставщиком

(2 руб. 50 коп. x 18% x 20)

19 60 9

Вариант 1. "Входной" налог принимается к вычету, НДС при передаче не

начисляется на основании пп. 25 п. 3 ст. 149 НК РФ

Шариковые ручки переданы для проведения

рекламной кампании

44 10 50

Сумма НДС, предъявленная поставщиком,

принята к вычету

68-НДС 19 9

Общая сумма расходов на проведение рекламной кампании 50

Сумма налога к вычету 9

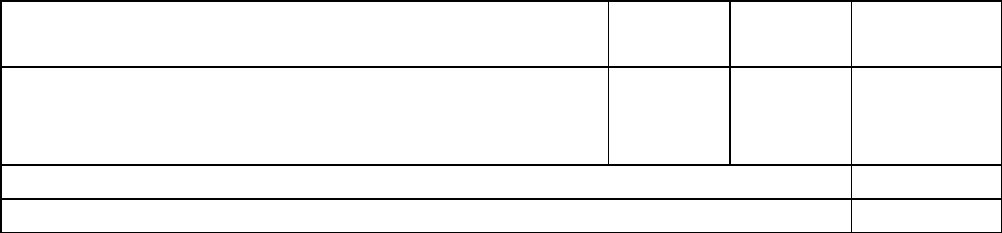

Вариант 2. "Входной" налог к вычету не принимается, а включается в

стоимость переданных материальных ценностей, НДС при передаче не

начисляется на основании пп. 25 п. 3 ст. 149 НК РФ

Шариковые ручки переданы для проведения

рекламной кампании

44 10 50

Сумма НДС, предъявленная поставщиком,

включена в состав расходов на проведение

рекламной кампании

44 19 9

Общая сумма расходов на проведение рекламной кампании 59

Сумма налога к вычету 0

При определении порядка принятия к вычету сумм "входного" НДС по

переданным в рекламных целях товарам (работам, услугам), стоимость

единицы которых не превышает 100 руб., возникает еще одна проблема,

связанная с тем, каким образом должна быть исчислена указанная сумма

лимита - с учетом налога на добавленную стоимость либо без его учета.

Выбор трактовки нормы пп. 25 п. 3 ст. 149 НК РФ принципиален для

порядка исчисления НДС и применения налоговых вычетов в случаях, когда

стоимость товара (работы, услуги), передаваемого в рекламных целях,

"погранична" (без учета НДС - меньше 100 руб., с учетом НДС - больше).

В целях применения указанной нормы организация должна принять

один из вариантов расчета суммы приобретаемых товаров, передаваемых в

рекламных целях.

Вариант 1. Для оценки возможности применения положений пп. 25 п. 3

ст. 149 НК РФ расходы на приобретение товаров (работ, услуг),

передаваемых в рекламных целях, принимаются в оценке без учета сумм

налога на добавленную стоимость, предъявленных поставщиками указанных

товаров (работ, услуг).

Вариант 2. Для оценки возможности применения положений пп. 25 п. 3

ст. 149 НК РФ расходы на приобретение товаров (работ, услуг),

передаваемых в рекламных целях, принимаются в оценке с учетом сумм

налога на добавленную стоимость, предъявленных поставщиками указанных

товаров (работ, услуг).

4.1.4. Учет НДС по расходам на ликвидацию основных средств

Действующая формулировка пп. 1 п. 2 ст. 171 НК РФ содержит

неоднозначное (неясное) положение о связи приобретенных товаров (работ,

услуг) с осуществлением операций, признаваемых объектом

налогообложения:

"Вычетам подлежат суммы налога, предъявленные налогоплательщику

при приобретении товаров (работ, услуг), а также имущественных прав на

территории Российской Федерации либо уплаченные налогоплательщиком

при ввозе товаров на таможенную территорию Российской Федерации в

таможенных режимах выпуска для внутреннего потребления, временного

ввоза и переработки вне таможенной территории либо при ввозе товаров,

перемещаемых через таможенную границу Российской Федерации без

таможенного контроля и таможенного оформления, в отношении: