Ситнов А.А. Международные стандарты аудита

Подождите немного. Документ загружается.

В любом случае аудитор должен подтвердить или опровергнуть

обоснованность оценочных значений, применяемых экономическим

субъектом, и определить, в достаточной ли степени раскрыта информация о

них для всех заинтересованных пользователей бухгалтерской (финансовой)

отчетности.

МСА 540 «Аудит оценочных значений» допускает использование как

отдельно взятого, так и комбинации подходов, позволяющих получить

достаточные и уместные аудиторские доказательства оценочных значений. К

таким подходам относятся:

■обзор и тестирование приемов, применяемых экономическим

субъектом при определении оценочных значений;

■независимая оценка статей и сравнительный анализ полученных при

этом данных и оценочных значений, полученных руководством

экономического субъекта;

■обзор последующих событий, подтверждающих или опровергающих

сделанные оценки.

Аудитору необходимо оценить и проанализировать исходные данные и

сделанные экономическим субъектом допущения, на которых основываются

оценочные значения. При этом важно определить точность, полноту и

уместность всех используемых при подготовке оценочного значения

исходных данных. Аудитор также может обратиться к информации из

внешних источников (например, к отраслевым показателям или нормативам).

Кроме того, ему необходимо обратить особое внимание на принятые

экономическим субъектом допущения, которые могут быть подвержены

изменениям и существенным искажениям. В этом случае важно определить:

■обоснованность допущений (для этого используются фактические

показатели предыдущих периодов);

■согласованность этих допущений с допущениями, применяемыми для

определения других оценочных значений, и с соответствующими планами

руководства экономического субъекта.

Аудитору следует провести анализ уместности формул, применяемых

руководством экономического субъекта при подготовке оценочных значений,

и осуществить проверку всех вычислительных процедур, которые

выполняются экономическим субъектом при определении этих оценок.

В ходе аудиторской проверки оценочных значений экономического

субъекта аудитор должен сравнить аналогичные значения, применяемые в

предыдущих отчетных периодах, с фактическими результатами,

полученными в те же периоды. Это позволит ему выявить надежность всех

процедур, применяемых экономическим субъектом при подготовке

различных оценочных значений, определить необходимые корректировки

оценочных формул, а также выявить адекватность тех действий, которые

осуществляло руководство экономического субъекта при возникновении

отклонений оценочных значений от фактических результативных

показателей за предыдущие отчетные периоды, или отсутствие таких

действий.

71

И наконец, аудитору необходимо проверить, рассмотрены, утверждены

и задокументированы ли надлежащим образом руководством

экономического субъекта все существенные оценочные значения.

В случае использования независимых оценок аудитор определяет

необходимые исходные данные, рассматривает возможные

Э84

85 Э

допущения и осуществляет соответствующее тестирование процедур

вычисления, применяемых для такой оценки.

Если до завершения аудиторской проверки экономического субъекта

произошли события и были осуществлены операции, представляющие

достаточные и уместные аудиторские доказательства оценочных значений,

применяемых аудируемым субъектом, то аудитор может сделать л ишь обзор

этих событий и операций. В ряде случаев это позволяет исключить

проведение как дополнительных аудиторских процедур, направленных на

анализ и тестирование приемов, применяемых экономическим субъектом при

подготовке оценочных значений, так и независимой оценки обоснованности

данных приемов.

В завершение проверки аудитор обязан дать окончательную оценку

обоснованности всех применяемых субъектом оценочных значений и

определить степень согласованности указанных оценок с полученными в

ходе проверки аудиторскими доказательствами.

5.6. Аудит связанных сторон

Взаимоотношения между связанными сторонами — явление весьма

распространенное в рыночной экономике. При этом стороны считаются

связанными, если одна из них может контролировать другую или оказывать

влияние на нее в процессе принятия различных управленческих решений.

Примеры связанных и несвязанных (независимых) сторон приведены в табл.

5.1.

Операции между связанными сторонами представляют собой передачу

ресурсов или обязательств независимо от взимания платы. В то же время

следует помнить, что взаимоотношения со связанными сторонами могут

оказывать существенное влияние на финансовое положение и результаты

72

финансово-хозяйственной деятельности, даже если операции между ними

отсутствуют.

МСА 550 «Связанные стороны» требует от аудитора выполнения

аудиторских процедур, направленных на получение достаточных и уместных

аудиторских доказательств, устанавливающих связанные стороны и

раскрывающих информацию о них, а также выявляющих влияние

существенных операций между ними на бухгалтерскую (финансовую)

отчетность независимо от того, применяют эти субъекты МСФО 24

«Раскрытие информации о связанных сторонах» [8] или нет.

86

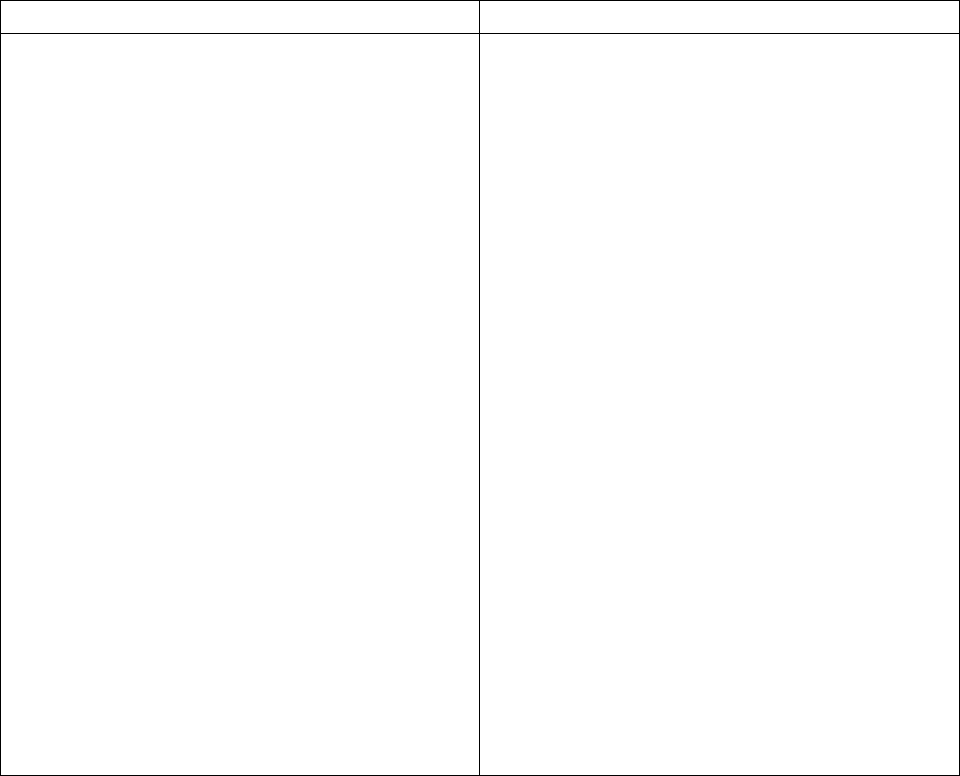

Таблица 5.1

Связанные и независимые стороны

Связанные стороны Независимые стороны

1. Экономические субъекты.

контролирующие отчитывающийся

субъект или находящиеся пол его

контролем (например, финансово-

промышленные группы)

2. Ассоциированные компании

3. Совместно контролируемые

экономические субъекты

4. Частные лица, владеющие

прямо или косвенно пакетами акций

отчитывающегося субъекта с правом

голоса, что позволяет оказывать

влияние на его финансово-

хозяйственную деятельность

5. Высшее руководящее звено

экономического субъекта

6. Экономические субъекты, в

которых значительный пакет акций с

правом голоса прямо или косвенно

принадлежит частным лицам или

экономическому субъекту, на

который данные лица могут

оказывать значительное влияние

1. Два экономических субъекта

просто потому, что у них один

руководитель (директор)

2. Экономические субъекты,

представляющие финансовые

ресурсы

3. Профсоюзы

4. Коммунальные службы

5. Правительственные

учреждения и агентства в процессе

нормальной (обычной) работы с

экономическим субъектом

6. Отдельные покупатели,

поставщики и иные субъекты лишь

по причине их экономической

зависимости

73

Для проверки полноты информации о связанных сторонах,

предоставленной руководством аудируемого экономического субъекта,

аудитору необходимо:

■изучить рабочие документы за предшествующий отчетный период с

целью определения списка всех связанных сторон;

■изучить порядок определения экономическим субъектом связанных

сторон;

■сделать запрос руководству экономического субъекта о его

аффилированности с другими экономическими субъектами;

■выявить основных акционеров;

■изучить протоколы собраний акционеров и совета директоров, а

также иные предусмотренные законодательством записи (например, реестр

учета долей членов совета директоров в капитале);

■запросить аудиторов (если таковые были) об иных связанных

сторонах, выявленных ими;

89

74

■изучить налоговые декларации экономического субъекта по налогу на

прибыль и иную информацию, предоставляемую в соответствующие

регулирующие органы.

В целях изучения и проверки информации об операциях со связанными

сторонами аудитор должен:

■изучить всю информацию об операциях со связанными сторонами,

предоставленную руководством аудируемого экономического субъекта в

письменном виде;

■на этапе изучения систем бухгалтерского учета и внутреннего

контроля экономического субъекта, а также при предварительной оценке

риска системы контроля проанализировать адекватность применяемых

субъектом процедур контроля за амортизацией и учетом операций со

связанными сторонами;

■на этапе проведения аудиторской проверки обратить внимание на

необычные операции, которые могут указывать на возможность

существования связанных сторон.

К необычным операциям могут относиться:

■операции, предусматривающие нетипичные условия:

— нестандартные цены,

— нестандартные процентные ставки,

75

— гарантии,

— условия погашения;

■операции, в которых отсутствует логика;

■операции, форма которых не соответствует содержанию;

■операции с нетрадиционным способом обработки;

■операции с отдельными поставщиками, подрядчиками или

потребителями на значительные (нетрадиционные) суммы;

■неучтенные операции:

— предоставление управленческих услуг,

— безвозмездная передача активов и пр.

Для выявления операций со связанными сторонами аудитору следует:

■провести детальные тесты в отношении операций и сальдо счетов;

■изучить учетные записи на предмет выявления значительных сумм и

нетипичных операций или сальдо счетов (особенно в конце отчетного

периода);

■изучить все подтверждающие документы по кредитам (в том числе

подтверждения банков);

■изучить инвестиционные сделки.

В случае выявления операций со связанными сторонами аудитору

необходимо получить достаточные и уместные аудиторские доказательства

об их надлежащем учете и раскрытии в бухгалтерской (финансовой)

отчетности аудируемого экономического субъекта.

Если аудитор не смог получить достаточные и уместные аудиторские

доказательства относительно всех связанных сторон и операций с ними, то

он обязан модифицировать аудиторское заключение (см. параграф 6.1).

5.7. Использование работы эксперта

При проведении аудита экономического субъекта специфика его

производственно-хозяйственной деятельности часто требует от аудитора

специальных знаний. Однако наличие соответствующего образования не

гарантирует, что аудитор окажется компетентным специалистом во всех

сферах производственно-хозяйственной деятельности различных

экономических субъектов и, следовательно, сможет получить достаточные и

уместные аудиторские доказательства по отдельным фактам и

обстоятельствам функционирования аудируемого экономического субъекта.

Поэтому существует вероятность того, что существенные ошибки и

искажения могут быть не раскрыты и не обнаружены.

МСА 620 «Использование работы эксперта» дает рекомендации по

использованию работы специалистов-экспертов, обладающих

соответствующими знаниями в требуемой конкретной сфере деятельности, в

качестве аудиторского доказательства.

Под экспертом понимается физическое лицо или экономический

субъект (юридическое лицо) со специальными знаниями, навыками и опытом

76

работы в конкретной сфере деятельности, отличной от аудита и

бухгалтерского учета.

Эксперт может представить аудитору доказательства в виде

свидетельств, отчетов, заключений или актов, касающиеся:

■оценки активов (например, земельных участков, зданий и

сооружений, оборудования, предметов искусства, памятников архитектуры и

пр.);

■определения количественного и физического состава активов

(например, природных ресурсов);

■определения срока, в том числе и остаточного, полезного

использования активов;

88

89

■актуарной опенки;

■подтверждения и определения объемов выполненных и

незавершенных работ по отдельным договорам (контрактам);

■юридического заключения по договорам и их отдельным

положениям, а также трактовки законодательных и нормативных актов и пр.

В случае принятия решения о необходимости привлечения эксперта

аудитор должен:

■оценить его профессиональную компетентность (установить наличие

у него диплома или профессионального аттестата, а также лицензии на

проведение соответствующих экспертиз; изучить его опыт и репутацию в той

сфере деятельности, в которой аудитору необходимо получить достаточные и

уместные аудиторские доказательства);

■оценить существенность исследуемой статьи бухгалтерской

(финансовой) отчетности, для которой требуется привлечение эксперта;

■принять во внимание вероятность риска искажений исходя из

характера и сложности проверяемого аспекта;

■оценить наличие достаточных и уместных аудиторских доказательств

по аудируемой проблеме, которые он получил не прибегая к работе эксперта.

МСА 620 допускает привлечение эксперта самим аудируемым

экономическим субъектом или аудитором. При любых обстоятельствах

использования работы эксперта аудитору необходимо помнить, что

существует риск необъективности сделанных им (экспертом) выводов.

На объективность выводов эксперта оказывает влияние наличие

трудовых отношений с аудируемым экономическим субъектом, финансовой

зависимости от него, а также инвестиций в этот субъект.

Если аудитор не уверен в профессиональной компетентности или

объективности привлеченного эксперта, то он может провести

77

дополнительные аудиторские процедуры или обратиться за получением

аудиторских доказательств к другому эксперту.

При привлечении эксперта, согласно требованиям МСА 620, аудитору

необходимо определить объем и условия выполнения его работы, изложив их

в виде письменной инструкции. В ней должны быть указаны следующие

аспекты:

■цели и объем работ эксперта;

■конкретные аспекты, которые должны быть раскрыты в отчетных

документах эксперта;

■степень доступа эксперта к соответствующей информации;

■разъяснение отношений эксперта с экономическим субъектом и

третьими лицами;

■конфиденциальность информации аудируемого субъекта;

■информация о возможных допущениях и методах, которые будут

использованы экспертом, а также их преемственности прошлым отчетным

периодам.

При оценке уместности использования в качестве аудиторского

доказательства материалов проведенной экспертизы аудитор определяет:

■подтверждают ли данные экспертизы соответствующие утверждения,

раскрытые в бухгалтерской (финансовой) отчетности;

■соответствуют ли материалы заключений эксперта знаниям аудитора

о бизнесе экономического субъекта и результатам дополнительных

аудиторских процедур;

■соответствуют ли допущения и методы, применяемые экспертом,

используемым в аналогичных процедурах прошлых периодов.

В том случае, если результаты экспертизы не представляют

достаточных и уместных аудиторских доказательств или противоречат

другим аудиторским доказательствам, аудитору необходимо обсудить

создавшуюся проблему с руководством экономического субъекта и

экспертом. Кроме того, аудитор должен выполнить дополнительные

аудиторские процедуры по вышеуказанным аспектам, в том числе с

привлечением другого эксперта, или же модифицировать аудиторское

заключение (см. параграф 6.1).

В случае выдачи безусловно-положительного аудиторского заключения

в нем не должны присутствовать ссылки на работу эксперта. При

модификации аудиторского заключения можно сослаться на материалы

работы эксперта, получив на это дополнительное разрешение самого

эксперта.

78

5.8. Аудиторские доказательства по особым статьям бухгалтерской

(финансовой) отчетности

Рассмотренные в параграфе 5.1 основные положения и принципы сбора

и анализа аудиторских доказательств не позволяют в полной мере раскрыть

наиболее существенные аспекты, сформировавшиеся в результате

аудиторской проверки некоторых значимых статей бухгалтерской

(финансовой) отчетности.

Расширяя возможность практического применения МСА 500, КМАП

разработал МСА 501 «Аудиторские доказательства — допол-

90

91

нительное рассмотрение особых статей», который определяет порядок

и способы получения достаточных и уместных аудиторских доказательств в

отношении:

■товарно-материальных запасов;

■судебных дел и претензий экономического субъекта;

■стоимостной оценки и раскрытия информации о долгосрочных

инвестициях;

■информации по сегментам.

Для заинтересованных пользователей бухгалтерской (финансовой)

отчетности информация о товарно-материальных запасах играет важное

значение при принятии ими различных экономических решений, потому что

товарно-материальные запасы как особый класс элементов, входящих в

активы экономического субъекта, предназначены, во-первых, для

осуществления операционной деятельности и, во-вторых, для формирования

чистого дохода этого субъекта. Информация по первому аспекту отражается

в бухгалтерском балансе, а по второму — в отчете о прибылях и убытках.

Экономические субъекты, владеющие значительным объемом товарно-

материальных запасов (например, в производственной и строительной

сферах деятельности, а также в розничной торговле), при намеренном или

случайном искажении их величины мгновенно получают искажение в

балансе предприятия (так как значения запасов непосредственно влияют на

величину показателя общей ликвидности) и в отчете о прибылях и убытках

(так как значения величины запасов на конец отчетного периода участвуют в

определении издержек финансово-хозяйственной деятельности этих

субъектов).

В МСФО 2 «Запасы» под товарно-материальными запасами

понимаются активы, используемые экономическим субъектом для продажи в

ходе финансово-хозяйственной деятельности, а также в форме сырья или

материалов, применяемых в производственном процессе или

предоставляемых услугах [8].

79

По данному определению к товарно-материальным запасам относят

товары, приобретенные и хранящиеся у экономического субъекта с целью

перепродажи, сырье и материалы, предназначенные для дальнейшего

использования в производственном процессе, а также готовую или

незавершенную продукцию этого субъекта. Если экономический субъект

оказывает услуги, под запасами понимают стоимость этих услуг, которая еще

не признана в качестве дохода.

Важным моментом учета товарно-материальных запасов является

оценка их величины, которая позволяет исключить значитель-

92

ное число неопределенностей в результативных показателях,

возникающих при формировании бухгалтерской (финансовой) отчетности.

Обычно руководство экономического субъекта самостоятельно

устанавливает порядок, согласно которому не реже одного раза в год

производится инвентаризация товарно-материальных запасов. По ее

результатам проверяется надежность систем их непрерывного

бухгалтерского учета и внутреннего контроля и формируется бухгалтерская

(финансовая) отчетность.

В международной практике инвентаризацию осуществляют в виде:

■сплошной проверки всех товарно-материальных запасов (обычно в

конце отчетного периода);

■перманентной инвентаризации (регулярно в течение всего отчетного

периода);

■периодической инвентаризации (на определенную дату);

■выборочной проверки (на основе метода статистической

экстраполяции).

Достоинства и недостатки того или иного подхода к проведению

инвентаризации товарно-материальных запасов зависят от целого ряда

факторов.

Так, например, сплошная проверка всех запасов является весьма

сложным, трудоемким и дорогостоящим мероприятием. Для ее

осуществления необходим продолжительный период тщательно

подготовленной работы хорошо проинструктированных независимых, но не

имеющих определенных навыков служащих экономического субъекта. Эта

проверка, как правило, требует полной остановки производственных

процессов (в том числе приемки и отгрузки товарно-материальных запасов).

Перманентная инвентаризация осуществляется группой специалистов

на постоянной основе, учитывающих все товарно-материальные запасы в

течение всего отчетного периода. Эффективность такого подхода

повышается при соблюдении следующих условий:

■группа специалистов должна быть относительно независимой и

квалифицированной и обладающей достаточным количеством средств для

обеспечения достоверности результатов проводимой проверки;

80