Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

190

Раздел I. Общие вопросы организации деятельности банков

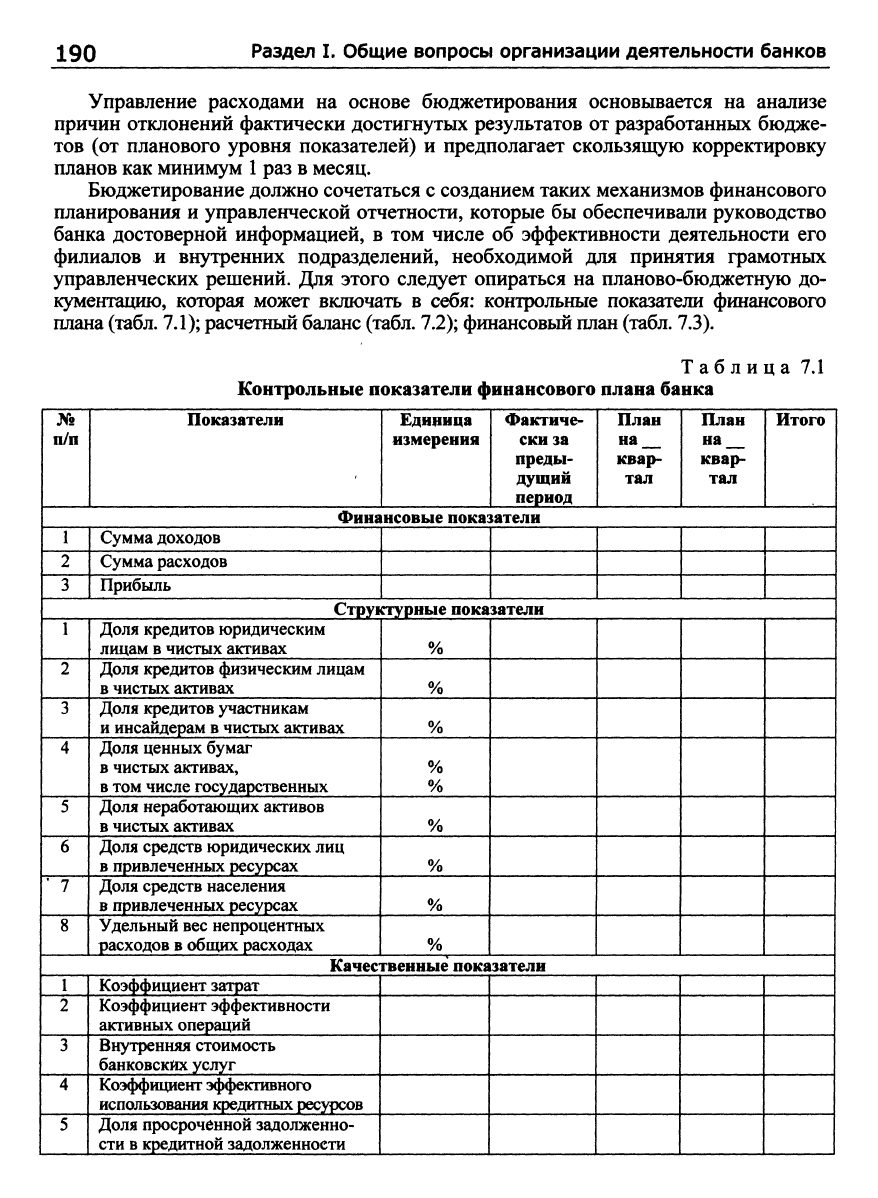

Управление расходами на основе бюджетирования основывается на анализе

причин отклонений фактически достигнутых результатов от разработанных бюдже-

тов (от планового уровня показателей) и предполагает скользящую корректировку

планов как минимум

1

раз в месяц.

Бюджетирование должно сочетаться с созданием таких механизмов финансового

планирования и управленческой отчетности, которые бы обеспечивали руководство

банка достоверной информацией, в том числе об эффективности деятельности его

филиалов и внутренних подразделений, необходимой для принятия грамотных

управленческих решений. Для этого следует опираться на планово-бюджетную до-

кументацию, которая может включать в себя: контрольные показатели финансового

плана

(табл.

7.1); расчетный баланс (табл. 7.2); финансовый план

(табл.

7.3).

Таблица 7.1

Контрольные показатели финансового плана банка

1

№"

п/п

Показатели

Единица

измерения

Фактиче-

ски за

преды-

дущий

период

План

на

квар-

тал

План

на

квар-

1 тал

Итого

1 Финансовые показатели j

1

2

3

Сумма доходов

Сумма расходов

Прибыль

1 Структурные показатели

1

2

3

4

5

6

1 '^

8

Доля кредитов юридическим

лицам в чистых активах

Доля кредитов физическим лицам

в чистых активах

Доля кредитов участникам

и инсайдерам в чистых активах

Доля ценных бумаг

в чистых активах,

в том числе государственных

Доля неработающих активов

в чистых активах

Доля средств юридических лиц

в привлеченных ресурсах

Доля средств населения

в привлеченных ресурсах

Удельный вес непроцентных

расходов в общих расходах

%

%

%

%

%

%

%

%

%

Качественные показатели |

I

2

3

1 4

5

Коэффициент затрат

Коэффициент эффективности

активных операций

Внутренняя стоимость

банковских услуг

Коэффициент эффективного

использования кредитных ресурсов

Доля просроченной задолженно-

сти в кредитной задолженности

Глава 7. Основная цель коммерческой деятельности банка

191

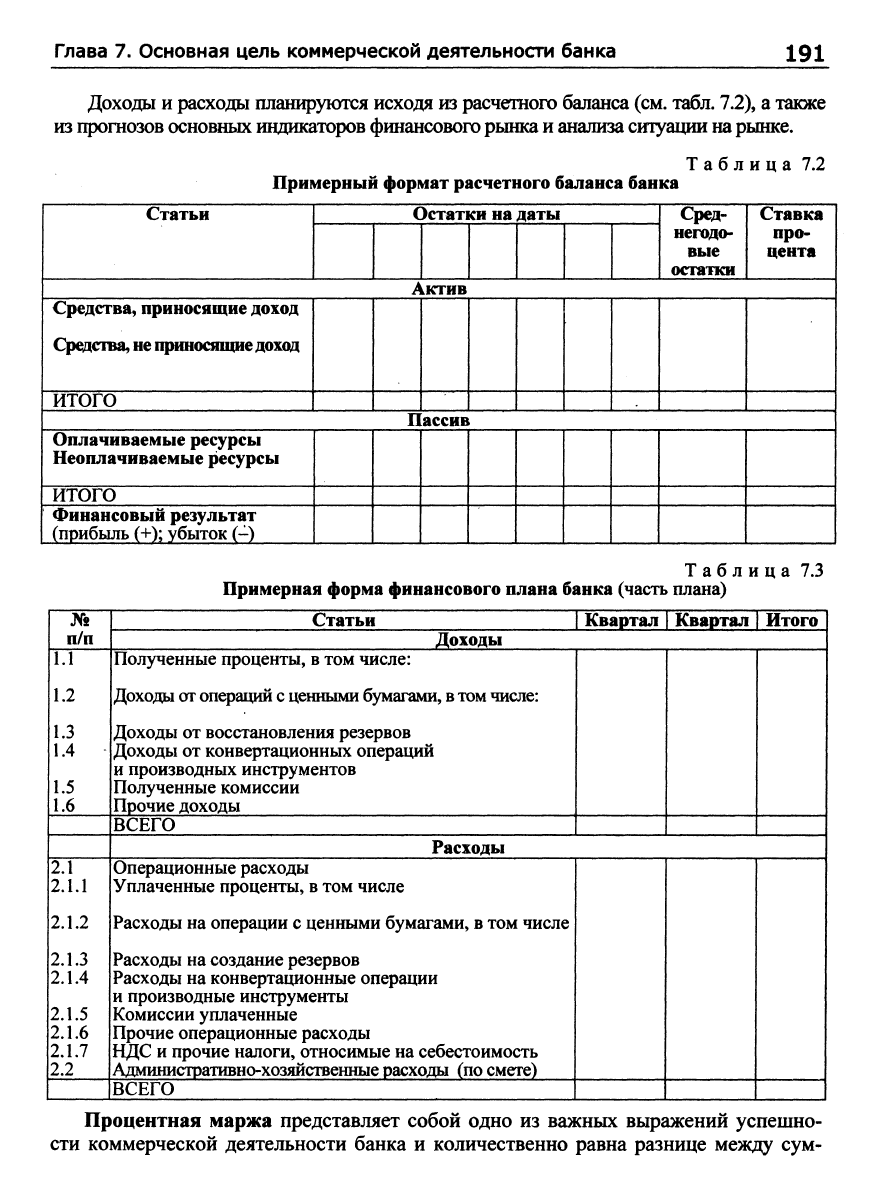

Доходы и расходы планируются исходя из расчетного баланса (см. табл. 7.2), а также

из прогнозов основных индикаторов финансового рынка и анализа ситуации

на

рынке.

Примерный формат расчетного баланса банка

Таблица 7.2

1 Статьи Остатки на даты

Сред-

негодо-

вые

остатки

Ставка i

про-

цента

Актив

Средства, приносящие доход

Средства,

не

приносящие доход

ИТОГО

Пассив ]

Оплачиваемые ресурсы

1

Неоплачиваемые ресурсы

ИТОГО

Финансовый результат

(прибыль (+); убыток (~)

Таблица 7.3

Примерная форма финансового плана банка (часть плана)

1

№

п/п

1.1

1.2

1.3

1.4 -

1.5

1.6

2.1

2.1.1

2.1.2

2.1.3

2.1.4

2.1.5

2.1.6

2.1.7

2.2

Статьи

1

Квартал | Квартал | Итого

Доходы

Полученные проценты, в том числе:

Доходы

от

операций с ценными

бумагами,

в том

числе:

Доходы от восстановления резервов

Доходы от конвертационных операций

и производных инструментов

Полученные комиссии

Прочие доходы

ВСЕГО

Расходы

Операционные расходы

Уплаченные проценты, в том числе

Расходы на операции с ценными бумагами, в том числе

Расходы на создание резервов

Расходы на конвертационные операции

и производные инструменты

Комиссии уплаченные

Прочие операционные расходы

НДС и прочие налоги, относимые на себестоимость

Административно-хозяйственные расходы (по смете)

ВСЕГО

Процентная маржа представляет собой одно из важных выражений успешно-

сти коммерческой деятельности банка и количественно равна разнице между сум-

192 Раздел I. Общие вопросы организации деятельности банков

мами процентных доходов и процентных расходов, т.е. между процентами получен-

ными и процентами уплаченными. Именно она обычно является основным источни-

ком прибыли банка. Исключение могут составлять банки, в основном специализи-

рующиеся на операциях, дающих непроцентные доходы.

Размер процентной маржи может характеризоваться абсолютной величиной (в

рублях) и относительной величиной в форме ряда финансовых коэффициентов; по-

следние могут показывать либо ее фактический уровень, либо так называемый дос-

таточный (для данного банка) уровень.

Фактический уровень (относительный) процентной маржи рассчитывается по

нескольким схожим формулам, в числителе которых используется размер фактиче-

ской маржи за период, а в знаменателе (в зависимости от целей анализа) — либо

средний остаток всех активов банка за период (имеются в виду активы, очищенные

от так называемых регулирующих статей), либо средний за период остаток активов,

приносящих доход, либо средний за период остаток кредитной задолженности. Что

касается коэффициента достаточности маржи (рассчитывается тоже относительно

приносящих доход активов), то он показывает, какой в данный момент минималь-

ный уровень маржи необходим банку для компенсации расходов (издержек).

Факторный анализ доходов и расходов коммерческого банка заключается в том,

чтобы на основе количественной оценки взаимосвязанных параметров, оказывающих

решающее влияние на размеры доходов и расходов: выявлять основные факторы, ре-

зультатом действия которых явилось увеличение или уменьшение прибыли; оцени-

вать надежность и стабильность источников прибыли, в том числе на перспективу;

обеспечить менеджмент банка инструментарием, который бы позволял ему прини-

мать оптимальные решения, направленные на максимизацию стоимости банка.

Доходы в целом могут измениться главным образом за счет изменения:

• размера остатков на счетах по группе активов, приносящих основные дохо-

ды (например, процентный доход и доход от операций с ценными бумагами);

• среднего уровня процентной ставки, которую банк получает за предостав-

ленные в пользование клиентов финансовые активы.

Влияние первого фактора на изменение получаемого банком дохода определяет-

ся по формуле

(ОД-ОДо)хК=(К-Ко)х/г,

где ОД

—

процентный доход и доход от операций с ценными бумагами за рассматриваемый

период;

ОДо — то же

за предыдущий

период;

(ОД

-

ОДо) —

изменение доходов за

период;

V—

остатки на счетах за рассматриваемый период по группе активов, приносящих процентный

доход

и доход от

операций

с

ценными

бумагами;

VQ

— то же

за предыдущий

период;

R —

сред-

ний

уровень процентной ставки

в

рассматриваемом

периоде,

рассчитанный как

ОД

/

V.

Влияние второго из названных факторов на изменение дохода банка может быть

измерено с помощью формулы

(ОД-ОДо)хг

=

(;?-/?о)х^о,

где

R —

средний уровень процентной ставки за рассматриваемый период, рассчитанный ука-

занным выше способом;

RQ

—

то же за предыдущий период;

VQ

— остатки на счетах группы

активов

в

предьщущем периоде.

Глава 7. Основная цель коммерческой деятельности банка 193

Влияние обоих факторов на изменение дохода находят из выражения

(ОД

-

ОДо) = (ОД

-

ОДо) X V + (ОД

-

ОДо) х

г.

Этот анализ дает количественную оценку того, какой из факторов (остатки на сче-

тах или средний размер процентной ставки) в большей степени отразился на процент-

ных доходах и доходах от операций с ценными бумагами, и позволяет провести каче-

ственный анализ прриин, вызывающих: общий рост (уменьшение) группы активов,

приносящих процерггный доход; изменение удельного веса доходных активов в сово-

купных активах; изменение общего уровня процентной ставки по активным операци-

ям банка; изменение структуры портфеля доходных активов, т.е. удельного веса рис-

ковых кредитов в кредитном портфеле банка, вьщанньпс под высокие проценты, или

ценных бумаг спекулятивно-ажиотажного спроса; увеличение проблемных кредитов,

по которым вьшлачиваются повышенные проценты, и т.п.

Генерирование доходов банка сопряжено с расходами, в которых основную до-

лю обычно составляют процентные расходы. Изменение расходов зависит в основ-

ном от изменения: остатков платных привлеченных средств; среднего уровня про-

центной ставки, которую банк платит за такие средства.

Влияние первого фактора определяется по формуле

(ОР-ОРо)хм;

=

(^-^Го)хе,

где ОР — процентные расходы и расходы на операции с ценными бумагами за рассматривае-

мый

период;

ОРо — то же

за предыдущий

период;

(ОР

-

ОРо) —

изменение процентных расхо-

дов и расходов на операции с ценными бумагами за период;

W —

остатки на счетах платных

привлеченных средств за рассматриваемый период;

WQ

— то же за предыдущий период;

Q —

средняя процентная ставка

по

платным пассивам

за

рассматриваемый период

(OF/W).

Степень влияния второго фактора находят как

где

Q —

средний уровень процентной ставки за рассматриваемый период, рассчитанный ука-

занным выше способом; go — то же за предыдущий период;

WQ

— остатки на счетах плат-

ных пассивов

за

рассматриваемый период.

Влияние обоих факторов рассчитывается по формуле

(ОР

-

ОРо) = (ОР

-

ОРо) X W + (ОР

-

ОРо) X

q.

Определение степени влияния каждого фактора на изменение суммарных про-

центных расходов позволит проанализировать способы устранения или уменьше-

ния их воздействия за счет изменения: объемов срочных/до востребования депози-

тов;

удельного веса платных привлеченных средств в совокупных пассивах; струк-

туры депозитов по срокам привлечения; структуры депозитов по группам клиен-

тов и т.п.

194

Раздел I. Общие вопросы организации деятельности банков

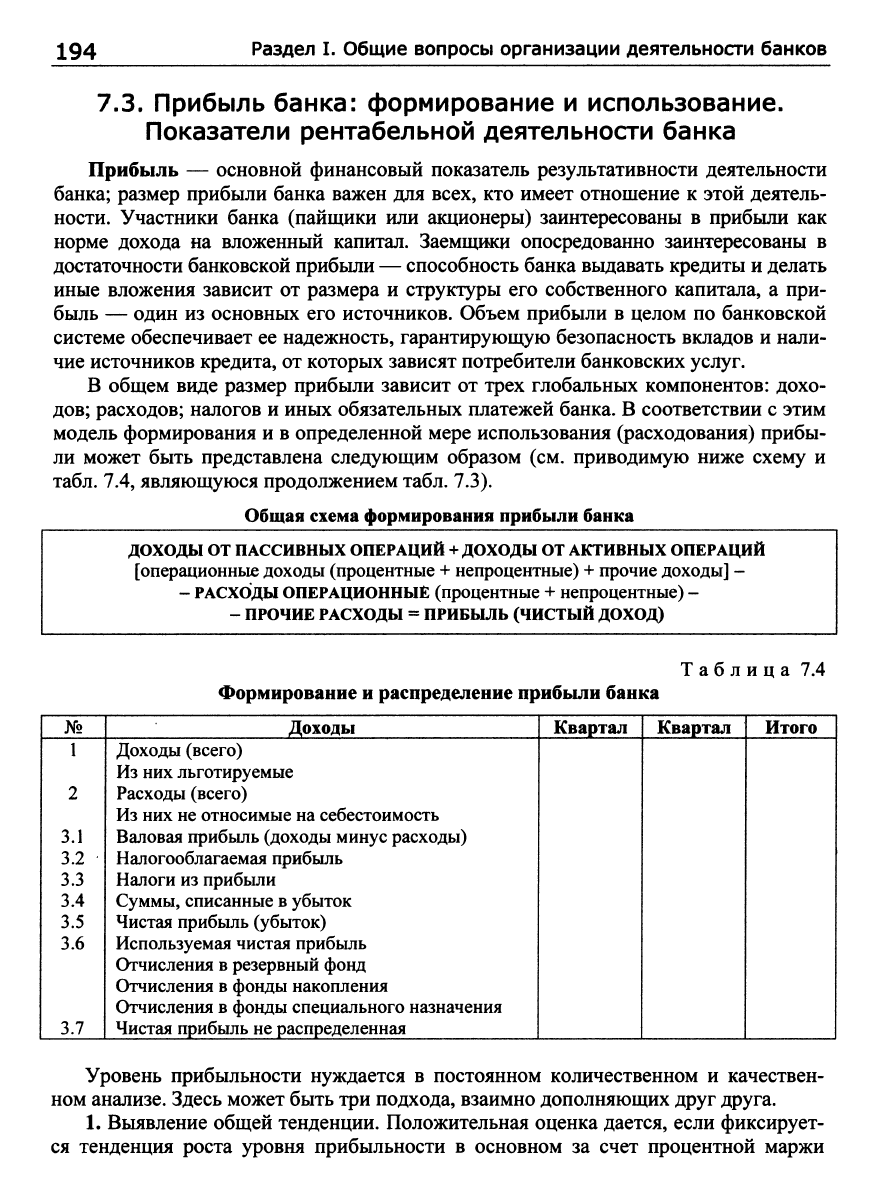

7.3. Прибыль банка: формирование и использование.

Показатели рентабельной деятельности банка

Прибыль — основной финансовый показатель результативности деятельности

банка; размер прибыли банка важен для всех, кто имеет отношение к этой деятель-

ности. Участники банка (пайщики или акционеры) заинтересованы в прибыли как

норме дохода на вложенный капитал. Заемщики опосредованно заинтересованы в

достаточности банковской прибыли — способность банка выдавать кредиты и делать

иные вложения зависит от размера и структуры его собственного капитала, а при-

быль — один из основных его источников. Объем прибыли в целом по банковской

системе обеспечивает ее надежность, гарантирующую безопасность вкладов и нали-

чие источников кредита, от которых зависят потребители банковских услуг.

В общем виде размер прибыли зависит от трех глобальных компонентов: дохо-

дов;

расходов; налогов и иных обязательных платежей банка. В соответствии с этим

модель формирования и в определенной мере использования (расходования) прибы-

ли может быть представлена следующим образом (см. приводимую ниже схему и

табл. 7.4, являющуюся продолжением табл. 7.3).

Общая схема формирования прибыли банка

доходы ОТ ПАССИВНЫХ ОПЕРАЦИЙ

+

ДОХОДЫ

ОТ

АКТИВНЫХ ОПЕРАЦИЙ

[операционные доходы (процентные

+

непроцентные)

+

прочие

доходы]

-

-

РАСХОДЫ ОПЕРАЦИОННЫЕ

(процентные

+

непроцентные) -

-

ПРОЧИЕ РАСХОДЫ

=

ПРИБЫЛЬ (ЧИСТЫЙ ДОХОД)

Таблица 7.4

Формирование и распределение прибыли банка

№

1

2

3.1

1 3.2

3.3

3.4

3.5

3.6

3.7

Доходы

Доходы (всего)

Из них льготируемые

Расходы (всего)

Из них не относимые на себестоимость

Валовая прибыль (доходы минус расходы)

Налогооблагаемая прибыль

Налоги из прибыли

Суммы, списанные в убыток

Чистая прибыль (убыток)

Используемая чистая прибыль

Отчисления в резервный фонд

Отчисления в фонды накопления

Отчисления в фонды специального назначения

Чистая прибыль не распределенная

Квартал

Квартал

Итого

Уровень прибыльности нуждается в постоянном количественном и качествен-

ном анализе. Здесь может быть три подхода, взаимно дополняющих друг друга.

1.

Выявление общей тенденции. Положительная оценка дается, если фиксирует-

ся тенденция роста уровня прибыльности в основном за счет процентной маржи

Глава 7. Основная цель коммерческогй деятельности банка 195

и/или непроцентных доходов. При этом элементы процентного и непроцентного

дохода должны быть дополнительно оценены с точки зрения перспектив сохранения

соответствующих источников в будущем. Оценка банка по прибыльности по край-

ней мере не повышается, если фиксируемая повышательная тенденция связана пре-

имущественно с неустойчивыми и непредвиденными доходами.

Как при выявлении тенденции, так и в других случаях прибыль по видам дея-

тельности оценивается: «по горизонтали» — в динамике за исследуемые периоды и

«по вертикали» — в плане структуры прибыли.

2.

Использование достаточно информативных финансовых коэффициентов (пу-

тем сравнения фактических значений либо с нормативными, либо с данными за дру-

гие периоды, либо с аналогичными данными других банков, групп банков, банков-

ской системы региона или страны в целом). Здесь можно использовать, например,

такие коэффициенты:

К1 =

Прибыль за период /Активы (средний

размер

за период);

К2 =

Прибыль

до

уплаты налогов / Активы;

КЗ

=

Прибыль / Собственный капитал банка;

К4 =

Прибыль / Уставный капитал банка;

К5 =

Дивиденд на одну акцию (пай) / Средняя цена акции (пая).

Коэффициентный анализ позволяет выявлять количественные взаимосвязи меж-

ду различными разделами и группами статей баланса банка и тем самым оценивать

конкретные аспекты его деятельности. Число финансовьпс коэффициентов (соотно-

шений), которые могут быть здесь использованы, ограничивается только числом

счетов в балансе и отчете о прибылях и убытках. Такие соотношения, выраженные в

процентах, обычно рассчитываются на год или иной период. Но в течение этого пе-

риода могут проявиться новые важные факторы, характеризующие, например, изме-

нение состояния рынка, финансовой и экономической политики государства, правил

регулирования и нормативов учета и т.п., задающие новые условия работы и новые

тенденции (иной необходимый уровень финансовых коэффициентов). Этим и обу-

словлен тот факт, что не существует универсальных нормативов, с которыми банк

мог бы уверенно сравнивать числовые значения показателей, характеризуюпщх эф-

фективность его работы. Поэтому коэффициентный анализ следует вести как проце-

дуру качественной интерпретации экономического содержания финансовых коэф-

фициентов на основе тенденций их изменения.

3.

Применение факторного анализа. Суммарная прибыль отражает общий фи-

нансовый результат коммерческой деятельности банка, но этот результат, как уже

было показано ранее, формируется под воздействием целого комплекса факторов,

которые могут действовать в разных направлениях, вот почему факторы прибьшь-

ности нуждаются в «персональном» анализе.

Формула факторного анализа прибыли имеет следующий вид:

Прибыль = Собственный капитал х (Доход / Активы) х

X

(Активы / Собственный капитал) х (Прибыль / Доход),

или в агрегированной форме:

Пр

=

К1

хН1 хН2хНЗ.

196 Раздел I. Общие вопросы организации деятельности банков

Расчет влияния на суммарную прибыль отдельных факторов ведется в следую-

щем порядке.

Общее изменение прибыли:

Пр,

-

Про,

где Пр1 — прибыль за отчетный (текущий)

период;

Про

—

то же за предыдущий

период.

Влияние на прибыль изменения собственного капитала:

(К1-К0)хН1хН2хНЗ,

где

К1 —

собственный капитал

в

отчетном

периоде;

КО — то же

за предыдущий

период;

HI —

уровень использования активов в отчетном периоде; Н2 — мультипликатор капитала в от-

четном

периоде;

ИЗ — уровень

маржи прибыли в отчетном периоде.

Влияние на прибыль изменения уровня эффективности использования активов:

(Hl-Hl.O)xKl хН2хНЗ,

где HI.О —

уровень эффективности использования активов

в

предыдущем периоде.

Влияние на прибыль изменения структуры собственного капитала (мультипли-

катора капитала):

(Н2-Н2.0)хК1хН1.0хНЗ,

где Н2.0 —

мультипликатор собственного капитала

в

предьщущем периоде.

Влияние на прибыль изменения размера маржи прибыли:

(НЗ

-

НЗ.О) X К1 X

Н1.0

X

Н2.0,

где НЗ.О

- маржа прибыли в предьщущем периоде.

Аналогичным образом можно проанализировать влияние разных факторов, от

которых зависят отдельные составные части прибыли (доходов), например факторов

процентной маржи.

Завершающей характеристикой прибыльности банка можно считать его рента-

бельность, или норму прибыли, которая представляет собой отношение массы

прибыли к затраченному капиталу:

Р =

(Пр/К)х 100%.

Эта общая формула имеет несколько вариантов. В мировой практике обобщаю-

щими показателями рентабельности принято считать отношение общей (балансо-

вой) или чистой прибыли к УК, к собственному капиталу, к активам и т.п. Однако

конкретные расчеты соответствующих показателей прибыльности зависят от приня-

тых в стране правил учета и отчетности.

Так, в публикуемых отечественными банками бухгалтерских балансах недостаточно кон-

кретной информаш1и для уверенного расчета показателей рентабельности их капиталов. При

расчете показателя рентабельности активов необходимо обеспечить сопоставимость числрггеля

и знаменателя (всю годовую прибыль соотнести со среднегодовой суммой активов), что также

весьма

затруднительно.

В силу ряда причин наши банки, по сути, лишены возможности ориентироваться

на устоявшиеся средние уровни показателей рентабельности банковского дела в

стране и вынуждены проводить сравнения с индивидуальными показателями от-

дельных конкретных участников финансового рынка. Однако и такие сравнения

Глава 7. Основная цель коммерческой деятельности банка 197

практически очень сложно проводить, так как они требуют сопоставимости данных,

взятых из опубликованной финансовой отчетности, которая, в свою очередь, должна

быть подтверждена аудиторской фирмой (аудитором). Между тем публикуемая бан-

ками отчетность ограничивается, как правило, данными на годовые даты и содержит

узкую, к тому же недостаточно унифицированную базу балансовых данных.

По публикуемым сейчас годовым балансовым данным можно рассчитывать для

отдельных банков показатели, характеризующие отношение балансовой прибыли к

величине УК и сумме баланса на

1

января; в определенной мере рни будут говорить

об эффективности работы соответствующих банков. Но эти показатели дают одно-

стороннюю, а потому недостаточно ценную информацию.

Для аналитических целей иногда пользуются данными рейтинговых информа-

ционных агентств. Но достоверность их данных, получаемых путем запросов в са-

мих же банках, никем и никак не подтверждается.

Наиболее распространенным является показатель нормы чистой прибыли на

капитал банка, известный как показатель ROE (return on equity):

PI = Прибыль / Капитан.

Эта формула может быть представлена и в ином виде:

Прибыль / Собственный капитал =

= (Прибыль /

Доход) X

(Доход /Активы)

х

(Активы / Собственный капитап).

Данный показатель способен довольно точно характеризовать результативность

средств, вкладываемых участниками (пайщиками, акционерами) в банк. При этом

его величина в значительной степени зависит от соотношения собственного капита-

ла и привлеченньгс средств в общей сумме баланса банка. Чем больше доля собст-

венного капитала и, как считается, выше надежность банка, тем труднее ему обеспе-

чивать высокую прибыльность своего капитала.

В наших условиях показатель, тождественный ROE, каждый банк может рассчиты-

вать для себя сам. Сторонний исследователь способен рассчитать для банков показа-

тель

Р1

в виде отношения балансовой прибыли к величине собственного капитала бан-

ка.

Второй важнейший показатель эффективности работы банка — норма при-

быльности активов (ROA — return on assets):

Р2

=

Прибыль / Активы.

В западных странах этот показатель рассчитывается путем соотнесения чистой

прибыли к общей сумме активов банка. В наших условиях при его расчете прихо-

дится использовать величину балансовой прибыли.

Показатели Р1 и Р2 не являются независимыми. Дело в том, что Р1 — показа-

тель универсальный, синтезированный из двух параметров — прибыльности акти-

вов (Р2) и коэффициента достаточности капитала (РЗ):

гр|1 Прибыль рр^^ Прибыль рр^^ Капитал Прибыль Активы

Капитап Активы Активы Активы ^ Капитап

что означает: рентабельность деятельности банка находится в прямой зависимости

от прибыльности активов и обратной — от коэффициента достаточности капитала.

Другими словами, банку выгодно работать с минимальным обеспечением активов

собственным капиталом.

198

Раздел I. Общие вопросы организации деятельности банков

Возможности роста нормы прибьши на капитал за счет коэффициента достаточ-

ности ограничены, так как рост активов должен подкрепляться за счет расширения

ресурсной базы. Для наибольшей эффективности банку следовало бы иметь высо-

кую долю вкладов и депозитов и низкую долю собственного капитала. Но в дейст-

вительности многие банки не в состоянии оптимизировать отношение активов к ка-

питалу и поэтому резервом увеличения

Р1

остается Р2 — степень отдачи активов.

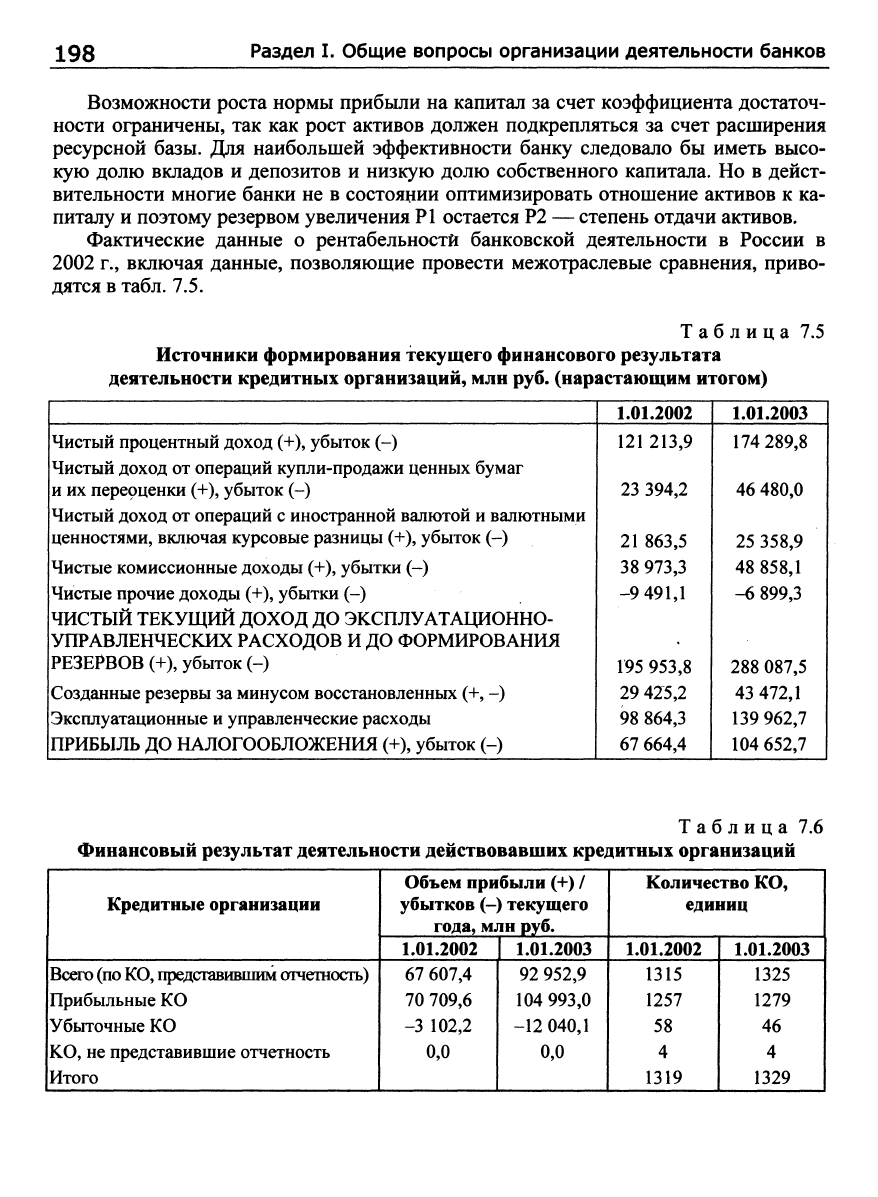

Фактические данные о рентабельности банковской деятельности в России в

2002 г., включая данные, позволяющие провести межотраслевые сравнения, приво-

дятся в табл. 7.5.

Таблица 7.5

Источники формирования текущего финансового результата

деятельности кредитных организаций, млн руб. (нарастающим итогом)

Чистый процентный доход (+), убыток (-)

Чистый доход от операций купли-продажи ценных бумаг

и их переоценки (+), убыток (-)

Чистый доход от операций с иностранной валютой и валютными

ценностями, включая курсовые разницы (+), убыток (-)

Чистые комиссионные доходы (+), убытки (-)

Чистые прочие доходы (+), убытки (-)

ЧИСТЫЙ ТЕКУЩИЙ ДОХОД ДО ЭКСПЛУАТАЦИОННО-

УПРАВЛЕНЧЕСКИХ РАСХОДОВ И ДО ФОРМИРОВАНИЯ

РЕЗЕРВОВ (+), убыток (-)

Созданные резервы за минусом восстановленных (+, -)

Эксплуатационные и управленческие расходы

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ (+), убыток (-)

1.01.2002

121213,9

23 394,2

21 863,5

38 973,3

-9 491,1

195 953,8

29 425,2

98 864,3

67 664,4

1.01.2003

174 289,8

46 480,0 1

25 358,9

48 858,1

-6 899,3

288 087,5

43 472,1

139 962,7

104 652,7

Таблица 7.6

Финансовый результат деятельности действовавших кредитных организаций

Кредитные организации

Всего (по

КО,

представившим отчетность)

Прибыльные КО

Убыточные КО

КО,

не представившие отчетность

Итого

Объем прибыли (+) /

убытков (-) текущего

года, млн руб.

1.01.2002

67 607,4

70 709,6

-3 102,2

0,0

1.01.2003

92 952,9

104 993,0

-12 040,1

0,0

Количество КО,

единиц

1.01.2002

1315

1257

58

4

1319

1.01.2003

1325

1279

46

4

1329

Глава 7. Основная цель коммерческой деятельности банка

199

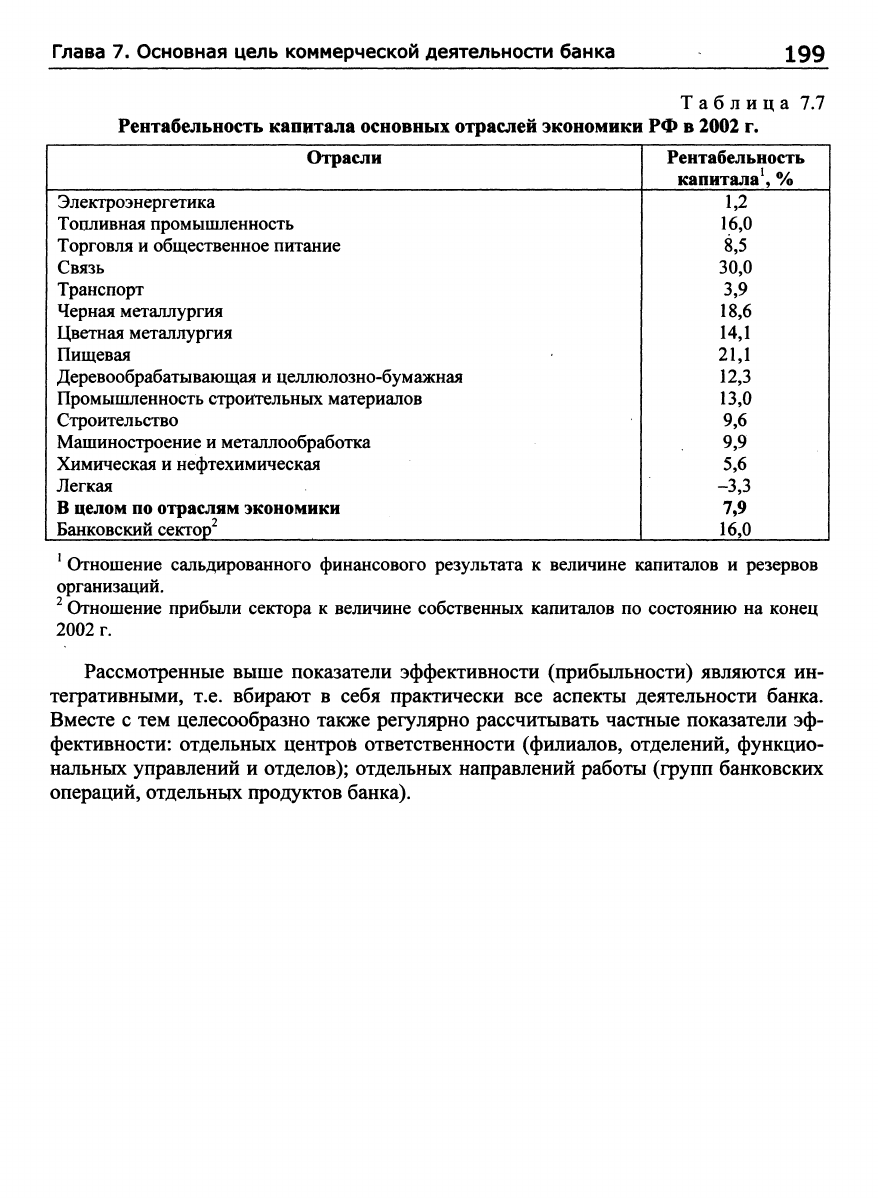

Таблица 7.7

Рентабельность капитала основных отраслей экономики РФ в 2002 г.

Отрасли

Электроэнергетика

Тоцливная промышленность

Торговля и общественное питание

Связь

Транспорт

Черная металлургия

Цветная металлургия

Пищевая

Деревообрабатывающая и целлюлозно-бумажная

Промышленность строительных материалов

Строительство

Машиностроение и металлообработка

Химическая и нефтехимическая

Легкая

В целом по отраслям экономики

Банковский секторе

Рентабельность

капитала^ %

1,2

16,0

8,5

30,0

3,9

18,6

14,1

21,1

12,3

13,0

9,6

9,9

5,6

-3,3

7,9

16,0

Отношение сальдированного финансового результата к величине капиталов и резервов

зрганиз

•

Отнои

2002 г.

организащ!И.

^

Отношение прибыли сектора к величине собственных капиталов по состоянию на конец

Рассмотренные выше показатели эффективности (прибыльности) являются ин-

тегративными, т.е. вбирают в себя практически все аспекты деятельности банка.

Вместе с тем целесообразно также регулярно рассчитывать частные показатели эф-

фективности: отдельных центроб ответственности (филиалов, отделений, функцио-

нальных управлений и отделов); отдельных направлений работы (групп банковских

операций, отдельных продуктов банка).