Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

170 Раздел I. Общие вопросы организации деятельности банков

• структура пассивов — чем выше в общей сумме заемных средств доля ресур-

сов,

привлеченных на определенный срок, тем легче банку поддерживать нужный ба-

ланс между активами и пассивами по срокам и суммам,

т.е.

тем выше его ликвидность;

• структура активов — чем больше в общей сумме активов доля первокласс-

ных ликвидных активов, тем выше ликвидность банка, но следует помнить, что та-

кие активы (наличность в кассе и др.) не дают дохода, поэтому структура активов,

которая отвечала бы только данному критерию, не могла бы считаться оптимальной;

с учетом этого банк должен искать и находить равновесное решение между необхо-

димостью поддерживать на хорошем уровне свою ликвидность и потребностью

обеспечивать себе максимальную доходность (а это предполагает направление в

приносящие доход операции как можно большей доли ресурсов);

• соотношение сроков привлечения и сроков размещения ресурсов — опти-

мальным можно считать такое соотношение, которое означает поддержание в каж-

дый данный плановый период работы банка динамического равновесия между дву-

мя величинами: суммой предстоящих банку платежей (возвратов клиентам и иным

лицам занятых у них денег) и суммой денег, которую банк сможет направить в ак-

тивы, включая деньги, которые уже размещены, но должны высвободиться, т.е. зо-

лотое правило здесь такое: каков пассив, таким должен быть и актив;

• степень рискованности активных операций;

• качество управления банком;

• объем, структура и сроки выполнения забалансовых операций.

На ликвидность банка кроме названных влияют и другие факторы, в том числе-

возможность быстрой мобилизации средств из иных источников.

Ликвидность банка зависит

также

от внешних факторов. К ним можно

отнести:

дол-

госрочные (обусловленные сдвигами в потреблении, инвестиционном процессе, на-

учно-техническом прогрессе); циклические (отражающие колебания деловой актив-

ности); изменения в денежной и кредитной политике Центрального банка; сезонные

(связанные с сезонными видами производства); случайные

и/или

чрезвычайные (вы-

званные особенностями деятельности клиентов).

Изложенное здесь понимание ликвидности банка (фактически общепризнанное) по сути

мало чем отличается от понимания его же платежеспособности и практически не отличается

от толкования ликвидности и платежеспособности любого другого юридического лица. Ме-

жду тем банки в аспекте ликвидности не могут не обладать значительной спецификой, кото-

рая,

как представляется, связана со способностью банков (и только банков) создавать пла-

тежные средства

и

обеспечивать ими хозяйственный оборот. Эту свою исключительную пре-

рогативу банки реализуют, проводя прежде всего следующие

операции:

прием денег во вкла-

ды (депозиты) от юридических и физических

лиц;

выдача юридическим и физическим лицам

денежных кредитов (появление новых кредитных денег); инкассация денег, векселей, пла-

тежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

купля-продажа иностранных валют. Думается, с успешностью проведения данных операций

и следует связывать специфический компонент понятия банковской ликвидности.

Уровень ликвидности банка — дело прежде всего самого банка, квалификации и

профессионализма его руководства, которое может и обязано определять соответст-

вующую политику и выбирать предпочтительный для данного банка в данных реальных

обстоятельствах уровень ликвидности. Вместе с тем делать это следует, естественно, в

рамках тех требований, которые ЦБ предъявляет к этому аспекту работы банков.

Глава 6. Операции (сделки), риски и надежность коммерческого банка

171

Следует еще раз подчеркнуть, что проблема ликвидности банка включает в себя

проблемы его пассивов, проблемы активов и проблемы их соответствия. С учетом

этого указанные требования ЦБ сводятся к двум основным моментам (Инструкция

«Об обязательных нормативах банков» от 16 января 2004 г. № 110). Во-первых, ЦБ

предписывает всем банкам классифицировать их активы в зависимости от степени

связанньг?с с ними рисков на пять групп, каждая из которых имеет нормативный ко-

эффициент риска (от

О

до 100%). Во-вторых, ЦБ обязывает все банки соблюдать

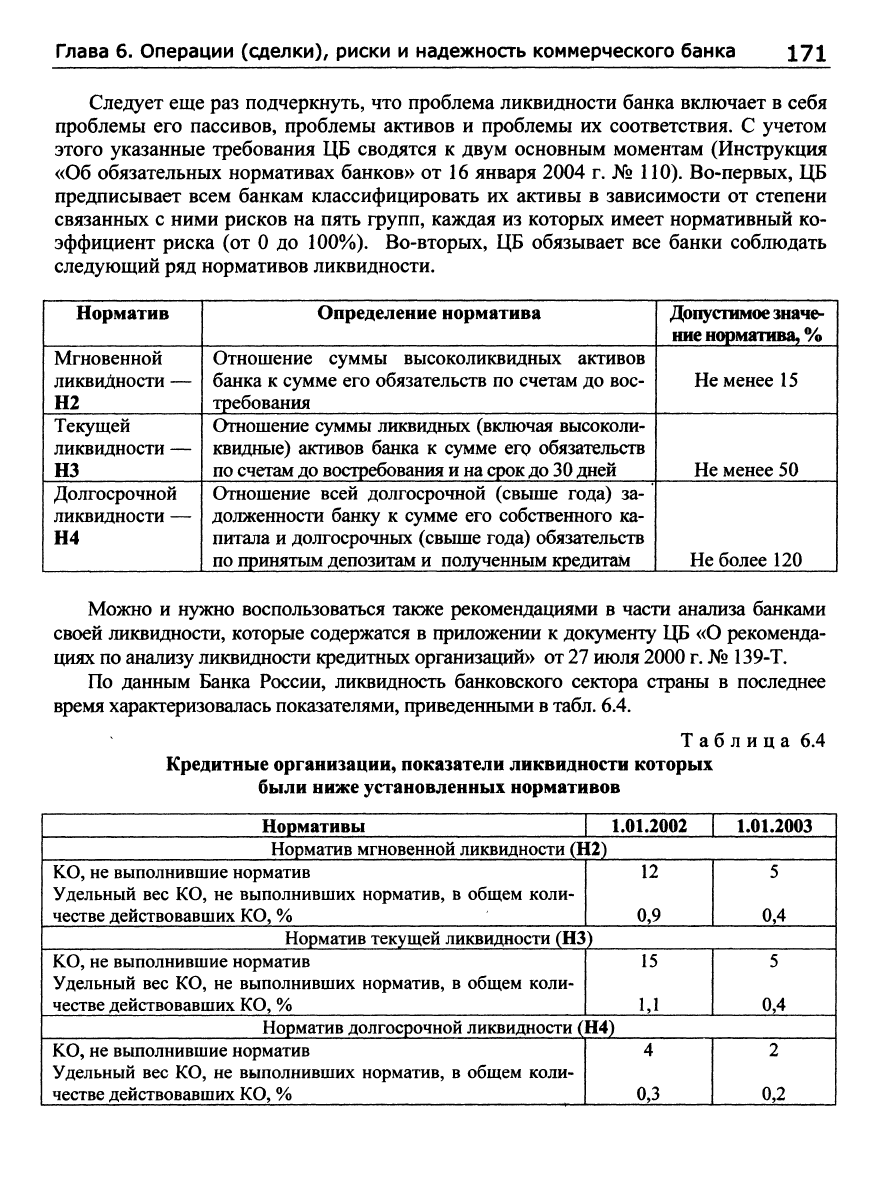

следующий ряд нормативов ликвидности.

Норматив

Мгновенной

ликвидности —

Н2

Текущей

ликвидности —

НЗ

Долгосрочной

ликвидности —

Н4

Определение норматива

Отношение суммы высоколиквидных активов

банка к сумме его обязательств по счетам до вос-

требования

Отношение суммы ликвидных (включая высоколи-

квидные) активов банка к сумме его обязательств

по счетам до востребования и на срок до 30 дней

Отношение всей долгосрочной (свыше года) за-

долженности банку к сумме его собственного ка-

питала и долгосрочных (свьш1е года) обязательств

по принятым депозитам и полученным кредитам

Допустимое

значе-

ние

норматива, %

Не менее 15

Не менее 50

Не более 120

Можно и нужно воспользоваться также рекомендациями в части анализа банками

своей ликвидности, которые содержатся в приложении к документу ЦБ «О рекоменда-

циях по анализу ликвидности кредитных организаций» от

27

июля 2000

г.

№ 139-Т.

По данным Банка России, ликвидность банковского сектора страны в последнее

время характеризовалась показателями, приведенными

в

табл.

6.4.

Таблица 6.4

Кредитные организации, показатели ликвидности которых

были ниже установленных нормативов

Нормативы

1.01.2002

Норматив мгновенной ликвидности (Н2)

КО,

не выполнившие норматив

1

Удельный вес КО, не выполнивших норматив, в общем коли-

честве действовавших КО, %

Норматив текущей ликвидности (НЗ)

КО,

не выполнившие норматив

Удельный вес КО, не выполнивших норматив, в общем коли-

честве действовавших КО, %

Норматив долгосрочной ликвидности (Н4)

КО,

не выполнившие норматив

Удельный вес КО, не выполнивших норматив, в общем коли-

честве действовавших КО, %

12

0,9

15

1,1

4

0,3

1.01.2003

5 !

0,4

5

0,4

2

0,2

172 Раздел I. Общие вопросы организации деятельности банков

Подавляющая часть пассивов банков являются краткосрочными (до одного го-

да),

хотя этот показатель несколько улучшается. При этом краткосрочные активы

занимают еще меньшую долю, чем краткосрочные пассивы. Наблюдается сущест-

венный рост (начиная с середины 2001 г.) доли пассивов со сроками погашения

свыше одного года. Активы свыше одного года занимают большую долю, чем соот-

ветствующие пассивы, т.е. банки стараются использовать краткосрочные привлече-

ния для формирования относительно долгосрочных активов. В то же время «удли-

нение» средней срочности пассивов (укрепление долгосрочной ресурсной базы) по-

зволяет банкам все в меньшей мере обращаться к такому способу формирования

своих долгосрочных активов. Проблемы с выполнением нормативов ликвидности

имелись у крайне ограниченного числа банков.

В 2003 г. сократилось общее количество кредитных организаций, не выполнявших нор-

мативы Н2, НЗ и Н4. В целом по всем рассматриваемым нормативам доля в совокупных ак-

тивах банковского сектора кредитных организаций-нарушителей не превышала 0,4%. По

состоянию на начало 2004 г. сложилась ситуация, когда впервые после кризиса 1998 г. среди

20 крупнейших банков не было ни одного, не выполнившего нормативы ликвидности.

6.6. Риски банковской деятельности: понятие,

классификация, методы расчета, управление

К понятию финансовых рисков

Под финансовыми рисками следует понимать реальную возможность неоправ-

данного увеличения расходов, снижения доходов, уменьшения прибыли, возникно-

вения убытков, уменьшения капитала, неспособности расплачиваться по своим обя-

зательствам вследствие любых факторов внутреннего и внешнего характера (вклю-

чая неверные действия или отсутствие действий), влияющих на условия и результа-

ты деятельности экономического субъекта.

При этом следует подчеркнуть: в рамках экономической науки в качестве фак-

торов (причин, источников) рисков должны рассматриваться только такие явления

(процессы, события, обстоятельства и т.д., как правило, ожидаемые, предсказуе-

мые),

которые могут негативно отразиться на экономических и/или финансовых ре-

зультатах деятельности субъекта. Никакие факторы, даже самые неблагоприятные в

том или ином смысле, вообще не должны приниматься во внимание при экономиче-

ском подходе к вопросу, если их результатом не может быть ухудшение показателей

расходности, доходности, прибыльности, платежеспособности.

Риск — почти неизбежная часть всякой коммерческой деятельности, в том числе

банковской. Тем не менее банк обычно предпочитает избежать риска (предупредить

риск),

а если это невозможно, то свести его к минимуму. В рамках этого общего

подхода банки, в частности, выбирают из разных возможных вариантов действий

наименее рискованный и обязательно сравнивают риск предстоящего события (т.е.

расчетную величину возможных потерь, связанных с таким событием), с одной сто-

роны, с затратами, необходимыми для того, чтобы по крайней мере минимизировать

негативные последствия такого события, если оно все-таки произойдет, а с другой —

с возможными выгодами, которые можно получить, если это событие все же не со-

Глава 6. Операции (сделки), риски и надежность коммерческого банка 173

стоится. При, этом важно иметь в виду: уровень риска и уровень

оэюидаемых

выгод

(дохода, прибыли) не связаны какой-либо эюесткой однозначной зависимостью.

Возможны случаи, когда высокая (низкая) ожидаемая прибыль прямолинейно связа-

на с высоким (низким) риском. Однако гораздо чаще наблюдаются случаи, когда

указанная зависимость не прослеживается.

Факторы финансовых рисков

Факторы (причины, источники) финансовых рисков, существенные для банков, в

общем случае могут быть разбиты на внутренние и внешние.

Внутренние (внутрибанковские) факторы рисков возникают в результате дея-

тельности банков и зависят от характера проводимых ими операций, от организации

труда и производства, от управления самими банками всеми сторонами своей жиз-

недеятельности, К ним можно отнести, в частности: неэффективную (в той или иной

степени) структуру пассивов, активов, собственного капитала банка; неэффектив-

ную (в той или иной степени) стратегию и политику, выработанные руководством

банка, в том числе неверные оценки размеров и степени рисков, ошибочные реше-

ния (к примеру, решения о неоднократной пролонгации одного и того же кредита),

неверное определение условий и сроков проведения операций, отсутствие должного

контроля за расходами и потерями банка и т.д. ид.п.; недостаточный профессиона-

лизм сотрудников банка; неудовлетворительное (в той или иной степени) обеспече-

ние информационной, финансовой и иной безопасности банка; возможность сбоев в

компьютерных системах банка, потерь документов, несвоевременного и неверного

проведения бухгалтерских проводок; отсутствие полной гарантии от злоупотребле-

ний и мошенничества со стороны сотрудников банка и др.

Внешние факторы (источники) банковских рисков — это потенциально неблаго-

приятные явления во внешней среде, не зависящие от самого банков. К ним можно

отнести: политические; социальные; правовые (отсутствие правовых норм, ужесточе-

ние правовых норм, нарушение таких норм); общеэкономические и финансовые; кон-

курентные (давление со стороны участников рынка); информационные (отсутствие

или недостаток политической, социальной, экономической, технической, коммерче-

ской, финансовой и иной информации); стихийные бедствия (неблагоприятные при-

родные явления непреодолимой силы), а также грабежи, аварии, пожары.

Для данного хозяйствующего субъекта риски не бывают внутренними и внеш-

ними:

таковыми

могут

быть

только

факторы

(причины,

источники)

рисков.

Классификация банковских рисков

Здесь в предварительном порядке следует отметить, что в нормативных актах ЦБ

не проведено должного различия между банковскими рисками и факторами (причи-

нами) таких рисков, а в ряде случаев они просто перепутаны (факторы рисков вы-

даются за сами риски). Смешение рисков и их факторов характерно и для многих

документов такого авторитетного международного органа, как Базельский комитет

по банковскому надзору.

В принципе к классификации рисков банковской деятельности возможны два

подхода: укрупненный и детализированный.

174 Раздел I. Общие вопросы организации деятельности банков

Первый подход позволяет выделить всего несколько наиболее важных видов

рисков, но таких, которые в большинстве своем могут иметь место не только в бан-

ковской деятельности. Детализированный же подход может быть специфически

банковским. При этом в обоих случаях необходимо различать как минимум два

уровня практического проявления рисков:

• первый

(базовый)

уровень, включающий в себя отдельные конкретные (са-

мостоятельные) виды рисков, каждый из которых может реализоваться независимо

от других;

• второй уровень, который представлен «собирательными» понятиями (про-

цессами), результирующими итоговые эффекты реализации рисков первого уровня.

С учетом изложенных выше соображений перечень банковских рисков в рамках

укрупненного подхода может быть представлен следующим образом.

1.

Конкретные риски:

• кредитный риск — риск невыполнения заемщиком банка своих обязательств

по кредитному договору;

• процентный риск — риск неблагоприятных (для данного банка) колебаний

рыночных ставок за привлекаемые и размещаемые денежные ресурсы;

• фондовый риск — риск неблагоприятных (для данного банка) колебаний

курсов ценных бумаг (включая и такие колебания цен производных финансовых

инструментов);

• валютный риск — риск неблагоприятных (для данного банка) колебаний курсов

денежных единиц иностранных государств или международных денежных единиц.

2.

«Собирательные» («суммирующие») риски:

• риск неликвидности (утраты ликвидности);

• риск возникновения убытков;

• риск уменьшения капитала до опасно низкого уровня^;

• риск неплатежеспособности (банкротства).

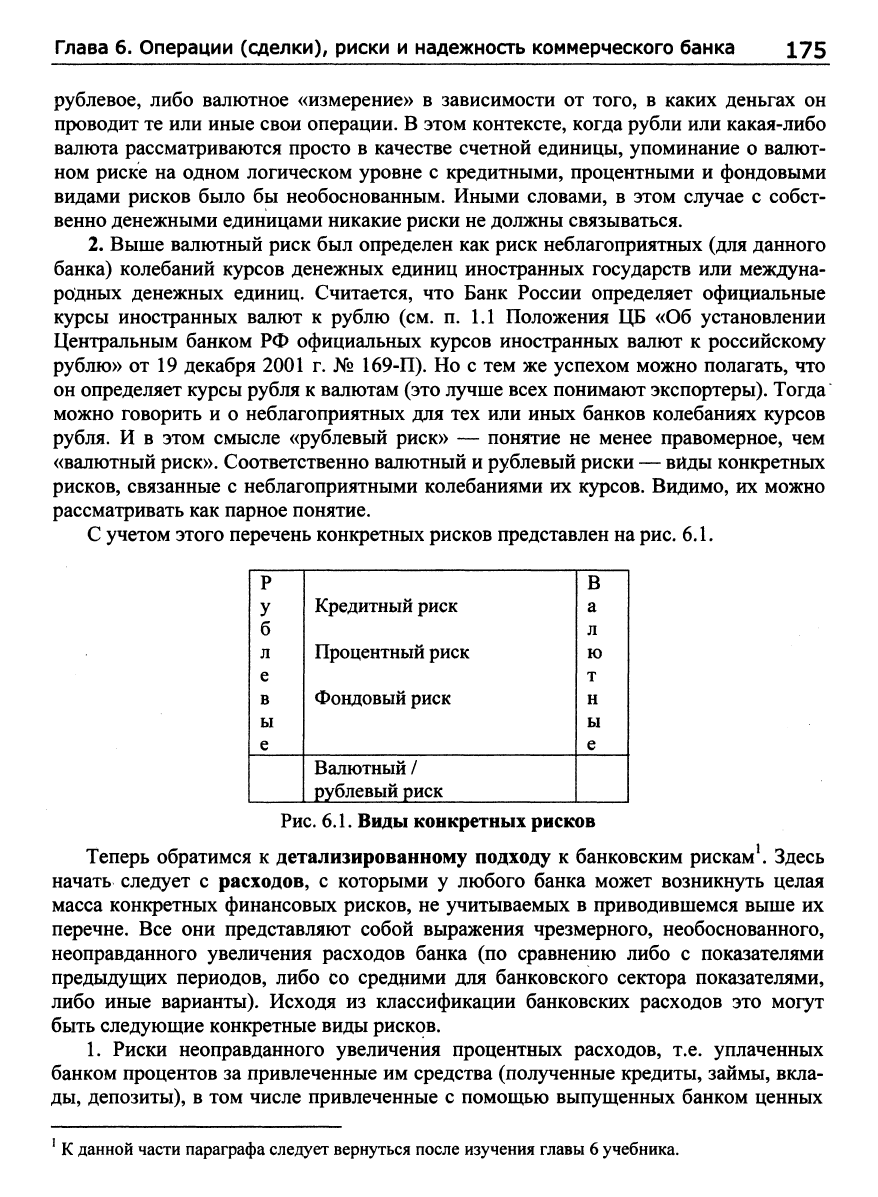

Отдельные вопросы связаны с тем, что называется валютным риском. Во-

первых, можно ли валютный риск ставить в один логический ряд с названными выше

конкретными рисками: кредитным — если кредит вьщан в валюте, процентным —

если имеются в виду колебания рыночных курсов денежных ресурсов в виде ва-

люты (не рублей), фондовым — если номинал ценных бумаг, с которыми банк

проводит операции, выражен в валюте? Во-вторых, если есть «валютный риск», то

не должен ли иметь место и «рублевый риск»? Здесь можно высказать следующие

соображения.

1.

Если иметь в виду банк, работающий только с рублями, то все его риски (кре-

дитные, процентные, фондовые, а также, возможно, иные) окажутся «рублевыми»,

т.е.

будут иметь только рублевое выражение. Если же речь идет об уполномоченном

банке (имеющем право работать не только с рублями, но и с валютами), то практи-

чески все конкретные риски, которые он вынужден принимать, могут иметь либо

^

Для банка опасно, как правило, любое уменьшение его капитала, точнее, значения показателя его дос-

таточности (норматива HI). Нижний предел значения HI, при достижении которого банк должен бьпъ

лишен

лицензии,

установлен законодательно и

пока

составляет

2%

(при норме, равной 10—11%).

Глава 6. Операции (сделки), риски и надежность коммерческого банка

175

рублевое, либо валютное «измерение» в зависимости от того, в каких деньгах он

проводит те или иные свои операции. В этом контексте, когда рубли или какая-либо

валюта рассматриваются просто в качестве счетной единицы, упоминание о валют-

ном риске на одном логическом уровне с кредитными, процентными и фондовыми

видами рисков было бы необоснованным. Иными словами, в этом случае с собст-

венно денежными единицами никакие риски не должны связываться.

2.

Выше валютный риск был определен как риск неблагоприятных (для данного

банка) колебаний курсов денежных единиц иностранных государств или междуна-

родных денежных единиц. Считается, что Банк России определяет официальные

курсы иностранных валют к рублю (см. п. 1.1 Положения ЦБ «Об установлении

Центральным банком РФ официальных курсов иностранных валют к российскому

рублю» от 19 декабря 2001 г. № 169-П). Но с тем же успехом можно полагать, что

он определяет курсы рубля к валютам (это лучше всех понимают экспортеры). Тогда

можно говорить и о неблагоприятных для тех или иных банков колебаниях курсов

рубля. И в этом смысле «рублевый риск» — понятие не менее правомерное, чем

«валютный риск». Соответственно валютный и рублевый риски — виды конкретных

рисков, связанные с неблагоприятными колебаниями их курсов. Видимо, их можно

рассматривать как парное понятие.

С учетом этого перечень конкретных рисков представлен на

рис.

6.1.

р'

у

б

л

е

в

ы

е

Кредитный риск

Процентный риск

Фондовый риск

Валютный /

рублевый риск

в'"

а

л

ю

т

н

ы

е

Рис.

6.1. Виды конкретных рисков

Теперь обратимся к детализированному подходу к банковским рискам\ Здесь

начать следует с расходов, с которыми у любого банка может возникнуть целая

масса конкретных финансовых рисков, не учитываемых в приводившемся выше их

перечне. Все они представляют собой выражения чрезмерного, необоснованного,

неоправданного увеличения расходов банка (по сравнению либо с показателями

предыдущих периодов, либо со средними для банковского сектора показателями,

либо иные варианты). Исходя из классификации банковских расходов это могут

быть следующие конкретные виды рисков.

1.

Риски неоправданного увеличения процентных расходов, т.е. уплаченных

банком процентов за привлеченные им средства (полученные кредиты, займы, вкла-

ды,

депозиты), в том числе привлеченные с помощью выпущенных банком ценных

К данной части параграфа следует вернуться после изучения главы 6 учебника.

176 Раздел I. Общие вопросы организации деятельности банков

бумаг. Частными случаями здесь могут быть ранее уже упоминавшиеся процентный

и фондовый риски.

2.

Риски неоправданного увеличения непроцентных расходов, т.е. остальных

(кроме процентных) расходов на проведение всех операций банка, а именно: расхо-

дов на заработную плату и материальное поощрение сотрудников; расходов на со-

держание аппарата управления; уплаченных банком комиссионных; выплаченных

банком дивидендов; эксплуатационных расходов; расходов, связанных с созданием

резервов на покрытие возможных убытков от кредитных и некоторых иных опера-

ций банка и относимых на себестоимость таких операций.

Указанные две группы рисков правомерно будет объединить одним понятием —

риски неоправданного увеличения операционных расходов (расходов, необхо-

димых для обеспечения функционирования банка).

1.

Риск потерь от переплаты налогов и излишнего внесения других обязательных

платежей.

2.

Риск убытка из-за уплаты штрафов, пеней и неустоек.

3.

Риск убытка от реализации имущества.

4.

Риск убытка в виде отрицательных курсовых разниц от переоценки принад-

лежащих банку некоторых видов активов. Частными случаями здесь могут быть

фондовый и валютный риски.

Последние четыре вида риска также можно объединить одним понятием — рис-

ки неоправданного (непредвиденного) увеличения неоперационных расходов.

Риски неоправданного увеличения операционных и неоперационных расходов

банка представляют собой «суммирующие» риски промежуточного уровня, которые

в ряде случаев будут в негативном плане прямо воздействовать на уровень ликвид-

ности банка, его доходы (если состоявшийся риск ведет к росту себестоимости про-

дуктов банка) и капитал, а опосредованно в конечном счете — на его прибыльность.

Аналогичное влияние на финансовые показатели деятельности банка могут ока-

зывать также самостоятельные группы рисков потерь и обесценения активов^ и рис-

ков упущенных выгод.

Теперь рассмотрим доходы банка и риски, потенциально с ними связанные. В

соответствии с классификацией банковских доходов здесь можно выделить сле-

дующие конкретные виды рисков.

1.

Риски уменьшения доходов от пассивных операций, которые банк может

получать в форме комиссий, в частности, за открытие счета, ведение счета, выдачу

клиенту выписок из его счета, выдачу наличных денег, закрытие счета. Комиссион-

ные доходы данного рода можно считать доходами от операционной (основной) дея-

тельности банка.

2.

Риски уменьшения доходов от активных операций — «суммирующее» по-

нятие, обобщающее риски двух видов.

А. Риски уменьшения операционных доходов, а именно:

• процентных доходов (полученных банком процентов): за выданные кредиты

и займы; за депозиты, которые он разместил в других банках; по долговым ценным

* См. Положение ЦБ «О порядке формирования кредитными организациями резервов на возмож-

ные потери» от 9 июля 2003 г. № 232-П.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 177

бумагам других эмитентов, приобретенным банком; по лизинговым операциям; по

другим активным операциям (частными случаями здесь могут быть кредитный,

фондовый и валютный/рублевый риски);

• непроцентных доходов, полученных банком от валютообменных операций

(частный случай — собственно валютный/рублевый риск), операций доверительно-

го управления, долевого участия в деятельности других юридических лиц (получен-

ных банком дивидендов на принадлежащие ему акции или паи таких лиц);

Б.

Риски уменьшения неоперационных (прочих) доходов, а именно:

• доходов, получаемых за информационные, обучающие, консультационные

услуги банка;

• доходов случайного (нерегулярного) характера, в том числе: доходов от

реализации имущества банка (доход образуется в случае, если рыночная цена такого

имущества окажется больше его балансовой оценки; в противном случае получится

убыток); доходов в виде положительных курсовых разниц от переоценки принадле-

жащих банку ценных бумаг, валюты, драгоценных металлов и некоторых других

активов (с тем же уточнением, что и в предыдущем пункте); доходов от реализации

залогов, в свое время полученных банком в обеспечение кредитов.

Все перечисленные риски уменьшения доходов, если они реализуются, негатив-

но влияют на уровень ликвидности и капитал банка, а также на его прибыльность

(опосредованно или прямо^) и платежеспособность.

Как уже отмечалось, все перечисленные риски, связанные с расходами, дохода-

ми,

а также риски потерь и обесценения активов и риски упущенных выгод могут

вьфажаться либо только в рублях, либо в рублях и валютах.

Итак, если применить более детальный подход и при этом пользоваться понятиями,

адекватно отражающими банковскую практику, т.е. языком, понятным банковским ра-

ботникам, то виды банковских рисков можно представить следующим образом.

1.

Конкретные риски:

• риски неоправданного увеличения операционных расходов — риски неоп-

равданного увеличения процентных расходов; риски неоправданного увеличения

непроцентных расходов;

• риски неоправданного (непредвиденного) увеличения неоперационных рас-

ходов;

• риски уменьшения доходов от пассивных операций;

• риски уменьшения доходов от активных операций — риски уменьшенР1я

операционных доходов (процентных и непроцентных); риски уменьшения неопера-

ционных (прочих)доходов;

• риски потерь и обесценения активов;

• риски упущенных выгод.

2.

«Собирательные» «суммирующие» риски:

• риск неликвидности (нехватки текущей ликвидности);

• риск уменьшения (неполучения) доходов;

' В бухгалтерском учете некоторые виды доходов банка относятся не на счета для учета доходов,

а сразу на счет для учета прибыли

и

убытка отчетного года.

178 Раздел I. Общие вопросы организации деятельности банков

• риск

уменьшения (неполучения)

прибыли,

возникновения (увеличе1шя) убытков;

• риск уменьшения капитала до опасно низкого уровня;

• риск неплатежеспособности (банкротства).

Как видим, при более детализированном взгляде на проблему оказывается, что

видов банковских рисков достаточно много, что лишний раз подчеркивает значи-

мость их лучшего изучения.

Уровень (степень) банковских рисков определяется тремя понятиями.

Полный риск — предполагает потери, равные или сравнимые с вложениями бан-

ка в операщпо. Так, сомнительный, безнадежный или потерянный кредит характери-

зуется полным, т.е. 100-процентным, риском. Прибыли от данной операции банк не

получает, а сама операция находится в зоне недопустимого (неприемлемого) риска.

Умеренный риск — соответствует потере небольшой (примерно до 30%) части

суммы, затраченной банком на операцию (например, если банку не вернут или несвое-

временно вернут некоторую долю выданного им кредита или процентов за кредит), од-

нако при

условии,

что проведение такой операции все равно приносит прибыль в разме-

ре большем, чем требуется для покрытия допущенной банком потери; в этом случае

считается, что операция находится в зоне допустимого (приемлемого) риска.

Низкий риск — позволяет банку получать высокую или приемлемую прибыль

практически без потерь.

Риски есть смысл делить также на открытые — не поддающиеся или слабо

поддающиеся предупреждению и минимизации, и закрытые — хорошо поддаю-

щиеся предупреждению и минимизации.

Кроме того, целесообразно, видимо, различать факторы рисков и сами риски,

грозящие каждому отдельно взятому банку и банковской системе в целом (когда

последние будут идентифицированы).

Методы расчета рисков

Во всех случаях риски должны быть качественно определены (идентифицирова-

ны) и количественно измерены. Их анализ и оценка в значительной мере основаны

на систематическом статистическом методе определения того, что какие-то сущест-

венные для банка события (главным образом уже известные ему, знакомые, но так-

же,

возможно, и какие-то прежде не наблюдавшиеся, но предполагаемые) в обозри-

мом будущем произойдут. Обычно эта вероятность выражается в.процентах. Соот-

ветствующая работа в банке может вестись, если вьфаботаны критерии, позволяю-

щие ранжировать альтернативные события в зависимости от степени риска. Исход-

ным пунктом такой работы является накопление банком соответствующей стати-

стики по всем операциям за как можно более длительный период и предваритель-

ный анализ всей этой информации.

Здесь используются три метода.

Статистический предполагает анализ статистических рядов за возможно боль-

ший промежуток времени с целью определения приемлемой и недопустимой для

данного банка зон риска. В основе метода, который может бьггь использован при

оценке самых разных видов рисков банка, лежат сравнения вероятностей возникно-

вения потерь с частотой их фактического возникновения.

Глава 6. Операции (сделки), риски и надежность коммерческого банка 179

Метод экспертных оценок включает в себя сбор и обработку мнений экспер-

тов,

составление обобщающих рейтинговых оценок (коэффициентов) и их «привяз-

ку» к определенным зонам рисков.

Аналитический метод означает углубленный анализ выявленных зон рисков (с

привлечением ранее названных методов) с целью установить оптимальные уровни

приемлемых рисков для каждого вида операций банка или для их совокупности.

Управление рисками банка

Каждый банк должен думать о минимизации своих рисков (потерь), т.е. об

управлении ими. Эта работа включает в себя: предвидение и идентификацию рис-

ков;

определение их вероятных размеров и последствий; разработку и реализацию

мероприятий, направленных на предотвращение или минимизацию соответствую-

щих потерь. Все это возможно, если банк располагает, во-первых, собственной про-

думанной политикой управления рисками, которая позволяет ему последовательно

использовать все имеющиеся возможности развития и одновременно удерживать

риски на приемлемом и контролируемом уровне, во-вторых, организационными ме-

ханизмами отслеживания и управления рисками.

Способов предупреждения и минимизации рисков достаточно много. Например,

в главах 20 и

21

учебника способы рассматриваются на примере кредитной деятель-

ности банков.

Если предотвратить риски (потери) все же не удалось полностью, то вступает в

силу последний из возможных способов — их возмещение, что включает в себя:

создание банком резервных фондов и использование средств таких фондов по на-

значению; прекращение начисления процентов за невозвращаемые кредиты;

списание соответствующих сумм на убытки.

Что касается банковских органов управления рисками, то соответствующими

полномочиями обычно наделяются: правление банка; кредитный комитет (комитет

по кредитным рискам); в некоторых банках — комитет по управлению активами и

пассивами; служба внутреннего контроля; руководители функциональных подраз-

делений.

Нормативное регулирование уровня рисков банков

В соответствии с законодательством Центральный банк вправе и обязан в нор-

мативном порядке регулировать степень рискованности деятельности банков, имея в

виду тем самым защиту интересов вкладчиков и кредиторов, а также самих банков

(поддержание устойчивости каждого банка и стабильности всей банковской систе-

мы).

Так, в соответствии со ст. 62 Закона «О Центральном банке РФ» он устанавли-

вает для банков уже упоминавшиеся нормативы достаточности капитала и ликвид-

ности, а также: максимальный размер риска на заемщика (группу связанных заем-

щиков); максимальный размер крупных кредитных рисков; размеры валютного,

процентного и иных финансовых рисков; минимальный размер резервов, создавае-

мых под риски; норматив использования собственного капитала для приобретения

акций (паев) других юридических лиц; максимальный размер кредитов, гарантий и