Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

10 Раздел I. Общие вопросы организации деятельности банков

Функционирование денежного (финансового) рынка в целом и всех его струк-

турных элементов предполагает использование определенного «технического» ин-

струментария, под которым понимается совокупность всех необходимых финансо-

вых требований (долговых обязательств), обращающихся в конкретной стране в

данный момент времени. С учетом этого обстоятельства структура рынка может

быть представлена следующими типами:

первичный

рынок — возникновение долго-

вых обязательств;

вторичный

рынок — перепродажа уже эмитированных и разме-

щенных долговых обязательств. По срокам операций рассматриваемый рынок мо-

жет быть классифицирован на следующие звенья, обычно именуемые рынками

ссудного капитала: денежный рынок с долговыми обязательствами сроком действия

менее одного года; рынок капиталов с долговыми обязательствами сроком действия

один год и более. Классифицировать составные части рынки на те или иные группы

можно и по другим критериям.

Экономические законы разделения труда и экономии рабочего времени обусло-

вили тот факт, что для осуществления специфических групп денежных отношений в

обществе исторически выделились особые организационно-экономические структу-

ры,

которые, специализируясь на тех или иных отношениях, добиваются их наибо-

лее эффективной реализации. Как уже отмечалось, бюджетом и налогами постепен-

но стали заниматься исключительно государственные органы. Что касается рыноч-

ных денежных отношений, то они в основном составляют традиционную сферу дея-

тельности рыночных субъектов экономики — банков и небанковских кредитных

организаций (так называемых иных кредитных организаций, не являющихся бан-

ками).

К числу последних можно отнести: фондовые и валютные биржи; страховые

и финансовые компании; небанковские депозитно-кредитные организации (НДКО);

инкассаторские организации; клиринговые организации (палаты, центры); инвести-

ционные, пенсионные и благотворительные фонды; брокерские, дилерские, лизин-

говые и факторинговые фирмы; кредитные потребительские кооперативы, кредит-

ные союзы, общества и товарищества, кассы взаимопомощи; ломбарды.

Итак, банки и небанковские кредитные организации (НКО) объединяет и одно-

временно отличает от всех прочих субъектов экономики и предпринимательства

одно качество — их

специализация

на рыночных

денесисных отношениях

(операциях).

Но что различает их между собой?

Рыночное хозяйство включает в себя рынок средств производства, рынок пред-

метов потребления, рынок услуг, рынок финансов, рынок рабочей силы и др. Ос-

новными действующими лицами всех этих рынков являются два больших класса

хозяйствующих субъектов: 1) производственные предприятия; 2) хозяйствующие

организации, которые предприятиями не являются. Те и другие имеют более или

менее явно выраженную специализацию.

Предприятия в основном имеют отраслевую специализацию — по видам продуктов

материального производства. Что касается их участия в процессе обращения, то оно

может либо ограничиваться действиями на оптовом рынке (обязательный компонент),

либо доходить и до розничной торговли своим продуктом собственными силами.

Все остальные хозяйствующие организации основную свою деятельность осу-

ществляют в сфере обращения. Это не значит, что они ничего не производят. Тем не

Глава 1. Банк, банковская деятельность, банковская система Ц

менее главная их функция — создавать условия для доведения созданных в матери-

альном производстве благ до конечного потребления, обслуживать, опосредовать

процесс товарного обмена, что предполагает выполнение множества разнообразных

конкретных задач, без чего общественная экономика функционировать не может. В

силу этого организации сферы обращения вынуждены функционально специализи-

роваться.

Последнее в полной мере относится и к кредитным организациям. Отвечая в оп-

ределенной мере за обеспечение финансово-кредитной стороны общественного

производства и воспроизводства рыночными способами, они должны тем или иным

образом «делить обязанности» между собой. К этому их принуждают следующие

причины:

1) чрезвычайно широкий перечень рыночных денежных операций;

2) ограниченные возможности (материальные, финансовые, кадровые, органи-

зационные, технические и др.) любой отдельно взятой организации;

3) законодательные ограничения на занятия определенными видами деятельно-

сти,

а также ограничения, накладываемые на участников рынка силами конкуренции;

4) изначальное содержательное различие между банками и иными кредитными

организациями.

Первые три причины достаточно ясны и едва ли нуждаются в дополнительных

пояснениях, а о четвертой следует сказать особо. Дело в том, что есть по крайней

мере два признака, существенно отличающие банки от любых НКО, ставящие банки

в особое положение.

Банки — логически первичное, исходное звено в сфере финансового рынка, тогда

как иные кредитные организации — звено вторичное, производное. Чтобы быть пер-

вичными по отношению к прочим кредитным организациям, банки должны определен-

ным образом взаимодействовать с ними, вступать с ними в определенные экономиче-

ские и иные

связи.

Что же это за связи, ставящие банки в положение первичного звена?

Это,

во-первых, способность банков и только банков, начиная с центрального,

выпускать в обращение и изымать из него деньги, т.е. снабжать экономический обо-

рот большим или меньшим объемом платежных средств и тем самым регулировать

массу денег в обращении (образование платежных средств, их выпуск в оборот и

изъятие из оборота); во-вторых, первичный характер денег по отношению ко всему

финансовому инструментарию, включая ценные бумаги, с которым преимуществен-

но работают и предприятия, и НКО; в-третьих, обслуживание небанковских кре-

дитных организаций в банках наравне с прочими клиентами. В совокупности все это

ведет к тому, что количественные и качественные ограничения работы прочих кре-

дитных организаций с деньгами и производными от них инструментами, сама тех-

нология их деятельности во многом задаются банками.

Банки — основное, главное звено финансового рынка, т.е. только они способны

реализовать в своей деятельности полный набор рыночных денежных отношений

(операций). Банки по определению являются финансовыми организациями, ориен-

тированными на универсальность деятельности в своей сфере. В отличие от них

прочие кредитные организации всегда остаются узко

специализированными,

т.е. ка-

ждая такая организация действует на ограниченном числе сегментов финансового

рынка.

12 Раздел I. Общие вопросы организации деятельности банков

Сказанное выше не означает, что любой банк в каждый данный момент времени

реально проводит всю гамму присущих финансовому рынку операций. Речь о дру-

гом — о том, что он вправе делать это (в отличие от НКО) и должен быть готов к

этому, если условия рынка будут благоприятными и/или если будет нужно клиен-

там. В реальной действительности банки обычно находят компромиссное решение:

одними операциями занимаются как предметом своей специализации, т.е. постоянно

и по возможности широко (причем перечень таких операций не остается неизмен-

ным),

другими занимаются меньше (только чтобы не уйти совсем с данного рынка

или только по требованиям отдельных клиентов), третьими не занимаются вовсе, но

готовятся к ним либо готовы подключиться к их проведению при необходимости

или возникновении благоприятных условий. При этом учитываются как экономиче-

ская целесообразность и мера собственной готовности банков к проведению тех

или иных операций, так и конкурентные возможности небанковских кредитных ор-

ганизаций, работающих на соответствующих рынках.

Итак, банки по определению являются (могут быть) финансовыми институтами

универсального характера. Но ни одна НКО не обладает качеством универсальности.

В то же время многие операции, относимые к банковским (расчетные, кассовые,

кредитные, с ценными бумагами, доверительного управления, хранение ценностей и

др.),

выполняют и должны выполнять (при наличии соответствующего разрешения,

если это необходимо) не только банки, но и другие кредитные организации, а в оп-

ределенной мере даже просто предприятия.

Однако имеются операции, которые могут и должны выполнять банки и только

они. Указанная выше их исключительная прерогатива в общем плане была названа

как образование платежных средств, их выпуск в оборот и изъятие из оборота. При

этом важно иметь в виду, что обеспечение оборота платежными средствами не явля-

ется обособленным направлением деятельности банков, а предполагает внутреннюю

неразрывную связь с депозитными, расчетными и платежными, кредитными, кассо-

выми и другими операциями. С учетом данного соображения можно утверждать,

что указанная исключительная прерогатива банков конкретно реализуется в сле-

дующих группах операций:

• прием денег в депозиты (вклады) от юридических и физических лиц;

• выдача юридическим и физическим лицам денежных кредитов (появление

новых кредитных денег);

• инкассация денег, векселей, платежных и расчетных документов и кассовое

обслуживание физических и юридических лиц;

• купля-продажа иностранных валют.

Именно перечисленные операции являются решающими, определяющими саму

природу банков, поскольку их проведение означает уменьшение или увеличение де-

нежной массы в обращении.

Здесь следует оговорить одно важное обстоятельство. Известно, что принимают

деньги от своих клиентов и выдают им ссуды и прочие кредитные организации. Но

банковское обслуживание в этом отношении имеет глубокую специфику, которая

состоит в том, что клиенты банков имеют полное право распоряжаться денежными

средствами, которые они внесли на ряд банковских счетов (пересылать деньги, оп-

Глава 1. Банк, банковская деятельность, банковская система 13

лачивать с указанных счетов свои обязательства и покупки и т.д.). Напротив, поч-

ти все типичные НКО (кроме бирж, клиринговых палат и некоторых других) сами

выступают распорядителем принятых денег. Таким образом, только банки и ука-

занные исключения из числа НКО обслуживают лиц, остающихся не только вла-

дельцами, но и распорядителями своих денег. Эта функция в банковском деле из-

вестна под названием расчетно-платежного обслуживания. Следовательно, к числу

операций, которые проводят банки или преимущественно банки, можно добавить

еще две:

• открытие и ведение банковских счетов физических и юридических лиц;

• осуществление расчетов и платежей по поручению физических и юридиче-

ских лиц с их банковских счетов.

Эти две группы операций непосредственно не влияют на объем денежной массы

в обращении, однако они также

конституируют

природу банков.

Кроме того, только

банки

могут:

• привлекать во вклады и размещать от своего имени драгоценные металлы;

• выдавать банковские гарантии.

Таковы самые принципиальные характеристики, определяющие экономические

«координаты» банков (остальные важнейшие их экономические характеристики бу-

дут раскрыты в последующих частях учебника). Однако для реальной банковской

практики только их недостаточно. В этой связи необходимо обратиться к тому, как

трактует банки законодатель.

В российском Законе «О банках и банковской деятельности» от 3 февраля

1996 г. № 17-ФЗ (ст. 1, 5, 6) закреплены следующие важнейшие положения.

1.

Банк (и любая кредитная организация) должен быть организацией коммерче-

ской, т.е. такой, основной целью деятельности которой должно быть получение

прибыли и ее распределение между участниками (акционерами либо пайщиками).

2.

Банк (и любая кредитная организация) признается таковым и вправе действо-

вать только в том случае, если он зарегистрирован как юридическое лицо и у него

имеется лицензия, полученная от Банка России.

3.

Банк (и любая кредитная организация) может быть создан одним или несколь-

кими лицами и функционировать:

• на основе любой из форм собственности, указанных в Гражданском кодек-

се РФ (далее также — ГК РФ или ГК), т.е. на основе либо государственной (федераль-

ной и/или субъекта Федерации), либо муниципальной, либо частной (индивидуальной

и/или общей, которая, в свою очередь, может быть или долевой, или совместной), ли-

бо иной формы собственности; к «иным» формам собственности могут быть отнесены

кооперативная и смешанная; последняя означает сочетание разных базовых форм соб-

ственности (например, Сбербанк РФ является государственно-частным);

• только в форме хозяйственного общества, т.е. в одной из следующих орга-

низационно-правовых форм: акционерное общество (АО), общество с ограниченной

ответственностью (ООО), общество с дополнительной ответственностью (ОДО).

4.

Банк (и любая кредитная организация) может и должен систематически про-

водить банковские операции, предусмотренные в Законе и его (ее) персональной

лицензии (лицензиях).

14 Раздел I. Общие вопросы организации деятельности банков

5.

Всякий банк (но только банк) обязан систематически проводить для своих

клиентов как минимум следующие три группы банковских операций в их совокуп-

ности (одновременно):

• открытие и ведение банковских счетов;

• привлечение во вклады (депозиты) денег;

• размещение привлеченных и собственных средств от своего имени и на свой

риск на условиях возвратности, платности, срочности, т.е. выдача денежных кредитов.

Вместе с тем есть немало организаций, которые, получив лицензию на банков-

скую деятельность, ведут преимущественно не эти три группы операций, а другие.

Очевидно, необходимо закрепить в Законе положение о преобладании в деятельно-

сти каждого банка тех операций, которые и определяют саму природу банка как

особого финансового института. Это может иметь положительные последствия с

точки зрения усиления влияния банков на развитие реального сектора экономики.

6. Банки (и НКО) должны проводить банковские операции в соответствии с пра-

вилами, формами и стандартами, устанавливаемыми Банком России. В то же время

ст. 31 Закона допускает некоторые исключения из этого требования при проведении

кредитными организациями расчетно-платежных операций. Имеется в виду, что в

случае отсутствия правил, установленных Банком России, кредитные организации

могут проводить такие операции по договоренности между собой, а если это опера-

ции международные — в порядке, установленном в федеральных законах, и по пра-

вилам, принятым в международной банковской практике.

7.

НКО, лицензируемые Банком России, могут и должны проводить отдельные

банковские операции (включая отдельные операции, перечисленные выше в п. 5),

предусмотренные в Законе и их персональных лицензиях (перечни разрешаемых им

операций строго индивидуальны в той мере, в какой эти организации ориентирова-

ны на разные виды деятельности). Собственно банковские операции (например, де-

нежное кредитование) для этих организаций основным и регулярным видом дея-

тельности не являются.

8. Любой банк (и НКО, если ее лицензия разрешает ей это делать) может, когда

это интересно самому банку (кредитной организации) и требуется клиенту, прово-

дить финансовые операции, названные в Законе «другими сделками кредитной ор-

ганизации». Термин призван был подчеркнуть, что имеются в виду финансово-

хозяйственные, а также правовые действия, которыми на постоянной основе могут

заниматься лишь кредитные организации. То есть проведение данных операций

(сделок) в норме можно считать исключительным правом кредитных организаций

(естественно, с учетом того, что эпизодически подобные сделки могут совершать

любые юридические и физические лица).

9. Любой банк и любая НКО независимо от своих лицензий (т.е. рассматривае-

мые не в своем специфическом качестве финансовых институтов^ а просто как

обычные предпринимательские единицы) вправе совершать любые хозяйственные

операции (сделки), допускаемые законодательством страны, за исключением опера-

ций (сделок), означающих ведение на постоянной основе производственной, торго-

вой и страховой деятельности.

Насколько адекватны перечисленные здесь положения Закона фундаментальным

экономическим характеристикам банка и потребностям реальной банковской прак-

Глава 1. Банк, банковская деятельность, банковская система 15

тики? Отметим лишь несколько основных моментов, где такая адекватность наблю-

дается не в полной мере.

1.

В Законе банк определен непременно как коммерческая организация. В общем

случае это правильно. Однако из этого в принципе верного определения есть два ис-

ключения, которые данной формулировкой не «улавливаются»: первое — Центральный

банк, который не должен быть коммерческим, хотя может и даже должен получать при-

быль; второе — банки, основанные на кооперативной форме собственности, должны

зарабатывать прибыль, но для них не характерно распределение полученной прибыли

(точнее, ее свободной части) в виде индивидуального дохода между участниками.

Более того, в Законе прямо указывается основная цель деятельности кредитной

организации — извлечение прибыли. Такую запись следует признать по меньшей

мере некорректной. В первом отечественном Законе о банках и банковской деятель-

ности, принятом в 1990 г., говорилось, что банки действуют на коммерческой осно-

ве.

Эта формулировка была более точна, поскольку указывала общее направление, а

не конкретную цель. Цель (цели) деятельности кредитной организации определяют

ее владельцы независимо от формулировки Закона, которая в этом случае по суще-

ству не имеет юридической силы.

Конечно, банки заинтересованы в получении прибыли. Она необходима им для

расширения бизнеса. Но ведь есть банки, которые заняли свою нишу на рынке и не

считают нужным активно расширять ее. Владельцы банков могут, например, принять

решение о минимизации прибыли, согласиться получать меньше дивидендов или не

получать их совсем, особенно в первые годы работы банка. Меньшая прибыль пред-

полагает возможность выдавать более дешевые кредиты или больше платить за при-

влекаемые средства. И в том и в другом случае можно ожидать закрепления имею-

щихся клиентов и притока новых. При этом еще минимизируются платежи в бюджет.

Определение в Законе прибыли как основной цели деятельности банков сослу-

жило банкам плохую службу. Основываясь на нем, владельцы банков усилили на-

жим на менеджмент, который под этим нажимом или по своему усмотрению и из-за

недостаточной компетенции нередко превышал границы допустимых рисков ради

извлечения максимальной прибыли. Кроме того, банки являются общественно зна-

чимыми институтами, их деятельность имеет определенный социальный компонент.

И это еще одна причина, почему трактовка прибыли как основной и по сути единст-

венной цели деятельности банков является по меньшей мере односторонней.

Как хозяйствующие субъекты банки заинтересованы в получении прибыли, они

не могут жить без нее, но не следует возводить это в абсолют и провозглашать ос-

новной (единственной) целью банковской деятельности. Иначе банки будут неверно

сориентированы в отношении общества, а общество — в отношении банков. Види-

мо,

цель деятельности кредитных организаций вообще нецелесообразно устанавли-

вать в законодательном порядке.

2.

Кредитными данный Закон признает только такие организации, которые име-

ют лицензию Банка России. Получается не очень логично: организация приобретает

статус кредитной не потому, что она реально выполняет соответствующие функции,

а потому, что у нее есть разрешение от определенного регулирующего органа. При

таком подходе с самими банками проблем не возникает. Иная ситуация с НКО. По-

16 Раздел I. Общие вопросы организации деятельности банков

скольку Банк России фактически выдает лицензии только клиринговым учреждени-

ям,

расчетным центрам организованного рынка ценных бумаг и организациям ин-

кассации (всего он выдал немногим более 50 таких лицензий), постольку подав-

ляющая масса организаций, действительно проводящих те или иные банковские

операции и/или иные сделки кредитной организации, оказываются не только без

лицензии Центрального банка, но вообще вне его контролирующего и регулирую-

щего внимания.

3.

Исключительное право банков в соответствии с Законом распространено на про-

ведение ими только трех названных выше групп банковских операций. Между тем од-

них только этих операций недостаточно для квалифицированной характеристики банка

как особого финансового института и, следовательно, для обоснованного выбора пара-

метров его деятельности, нуждающихся в первоочередном надзоре и регулировании.

4.

В ст. 5 Закона явно не хватает еще одной части примерно следующего содер-

жания: «Указанные в части 1 настоящей статьи банковские операции осуществляют

банки в соответствии с их лицензиями». Здесь же следовало пояснить, что между

«операциями» и «сделками» нет принципиальной разницы, которая может вести к

разным трактовкам сущности банка и кредитной организации, что на самом деле эти

термины использованы совсем с иной целью.

Необходимо исходить из того, что операции (сделки), которые могут проводить

банки, делятся на три круга, «вписанных» один в другой:

•

центральный

— операции, дозволенные только банкам;

•

средний

— операции, дозволенные только кредитным организациям (т.е. как

банкам, так и прочим кредитным организациям);

• внешний — любые операции, которые кредитные организации могут прово-

дить наряду с другими субъектами хозяйствования на основании норм ГК РФ.

Специфическими для банков как особых финансовых институтов являются опе-

рации (сделки), составляющие круг первый и частично круг второй. Их можно на-

зывать исключительными операциями, имея в виду, что банки проводят данные

операции на основе своего исключительного права.

1.2. Банковская система: структура, функции, качество

Элементы и уровни банковской системы

«Банковская система» — понятие, употребляемое в устной речи и в публикациях

не менее часто, чем «кредитная организация» и «банк». И так же часто ее содержа-

ние трактуется не самым убедительным образом. Приведем несколько примеров.

Статья 2 Закона «О банках и банковской деятельности» начинается так: «Бан-

ковская система РФ включает в себя Банк России, кредитные организации, а также

филиалы и представительства иностранных банков». Такая формулировка вызывает

ряд вопросов.

Во-первых,

ошибкой представляется упоминание о представительствах, поскольку

они не ведут никаких банковских операций (сделок кредитных организаций).

Во-вторых, филиалы иностранных банков (банков-нерезидентов), если они есть

в стране (в России пока был зарегистрирован только один такой филиал, просущест-

Глава 1. Банк, банковская деятельность, банковская система 17

вовший в таком качестве до конца 2003 г.), можно и нужно рассматривать как эле-

менты банковской системы, но это же должно быть отнесено и к действующим в

России филиалам НКО-нерезидентов.

В-трётьих, непонятно, почему в приведенной формулировке не названы офици-

ально действующие в нашей стране дочерние структуры иностранных банков и ино-

странных НКО (банки и НКО со 100-процентным или преобладающим участием

иностранного капитала), а также филиалы уже этих дочерних организаций, откры-

тые ими на территории РФ.

По

данным на

1

мая 2003 г. и

1

апреля 2004 г., на территории

РФ

действовали соответст-

венно: банки со 100-процентным иностранным капиталом

— 29

и

33;

банки

с

уставным капи-

талом, больше чем на

50%

сформированным за счет иностранного капитала,

— 9 и

8; россий-

ские филиалы банков со 100-процентным иностранным капиталом

— 12

и 15.

В-четвертых, в данной формулировке названы отечественные кредитные орга-

низации в широком смысле слова. Но при этом не ясно, имеются ли в виду только

банки или также все НКО, в том числе и те, которые Банк России не лицензирует.

В-пятых, почему-то забыты отечественные загранбанки (см. ст. 8 Закона «О

Центральном банке РФ») и зарубежные филиалы российских банков (в

2003—

2004 гг. их было четыре) и российских НКО.

Уже ряд лет существует никак не прогрессирующая точка зрения, в соответст-

вии с которой банковская система как часть экономической системы страны пред-

ставляет собой совокупность банков, банковской инфраструктуры, банковского за-

конодательства и банковского рынка, находящихся в тесном взаимодействии друг с

другом и с внешней средой. Такая точка зрения просто неверна.

Во-первых, не всякая совокупность может быть названа системой. Во-вторых,

среди элементов этой совокупности почему-то отсутствуют НКО, которые тоже вы-

полняют часть рыночных денежных отношений, в том числе собственно банков-

ских. В-третьих, не объяснено, что такое банковская инфраструктура и какое она

имеет отношение к системе. То же самое может быть сказано о банковском рынке,

поскольку банковский рынок есть не что иное, как совокупность отношений, свя-

занных главным образом с реализацией клиентам банковских продуктов (услуг). В-

четвертых, не видится никаких разумных оснований для включения в рассматри-

ваемую систему банковского законодательства (а равным образом и правил функ-

ционирования кредитных организаций, задаваемых нормативными актами Банка

России и других органов). В-пятых, не объясняется, по какому принципу все эти

самые разнообразные элементы собраны в одну «корзину» (понятно, что какой-либо

единый критерий классификации здесь и не думали использовать) и почему они

могли бы составить систему или хотя бы простую совокупность.

В литературе были попытки изменить сложившиеся представления об элементах

банковской системы: предлагалось исключить из указанного перечня банковское

законодательство, но включить НКО, а также союзы и ассоциации кредитных орга-

низаций. Последнее предложение воспринимается как явно лишнее.

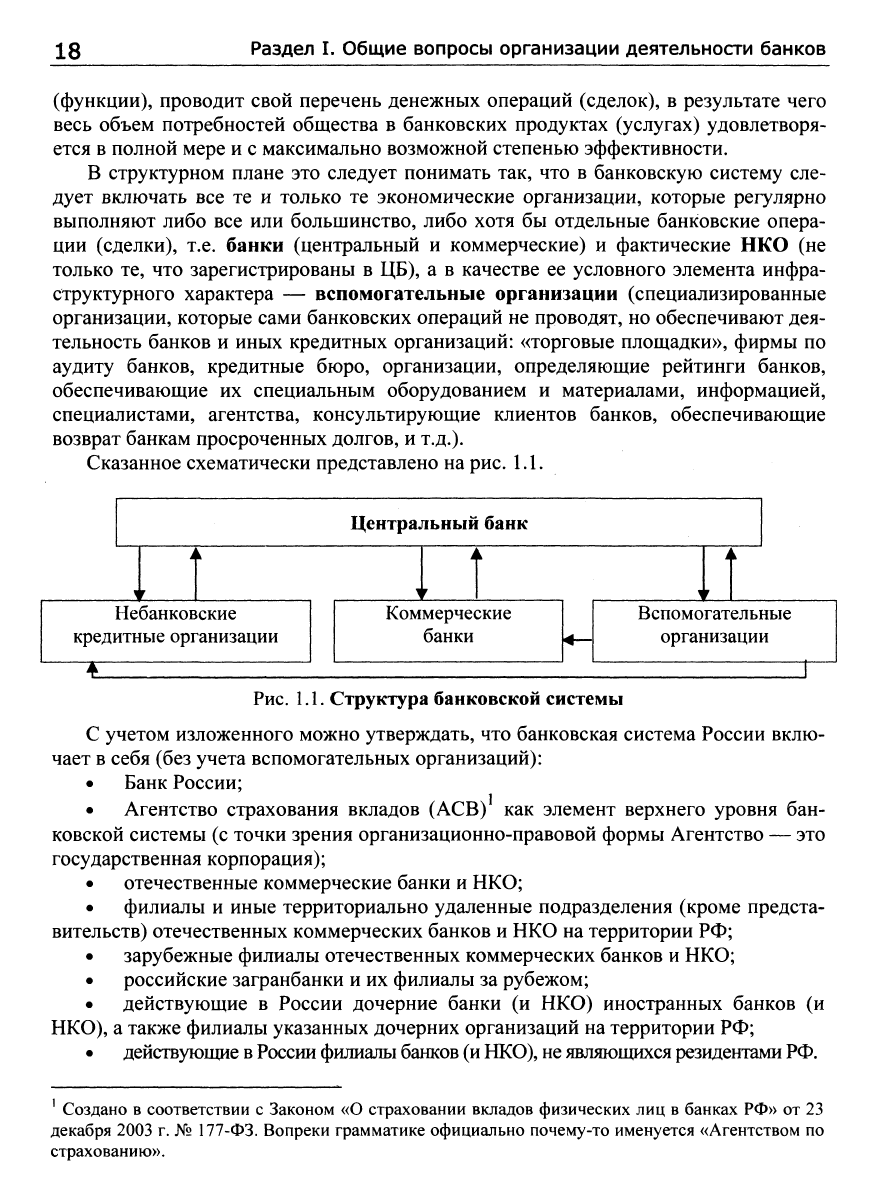

Банковская система представляет собой включенную в экономическую систе-

му страны единую и целостную (взаимосвязанную, взаимодействующую) совокуп-

ность кредитных организаций, каждая из которых выполняет свою особую функцию

18

Раздел I. Общие вопросы организации деятельности банков

(функции), проводит свой перечень денежных операций (сделок), в результате чего

весь объем потребностей общества в банковских продуктах (услугах) удовлетворя-

ется в полной мере и с максимально возможной степенью эффективности.

В структурном плане это следует понимать так, что в банковскую систему сле-

дует включать все те и только те экономические организации, которые регулярно

выполняют либо все или большинство, либо хотя бы отдельные банковские опера-

ции (сделки), т.е. банки (центральный и коммерческие) и фактические НКО (не

только те, что зарегистрированы в ЦБ), а в качестве ее условного элемента инфра-

структурного характера — вспомогательные организации (специализированные

организации, которые сами банковских операций не проводят, но обеспечивают дея-

тельность банков и иных кредитных организаций: «торговые площадки», фирмы по

аудиту банков, кредитные бюро, организации, определяющие рейтинги банков,

обеспечивающие их специальным оборудованием и материалами, информацией,

специалистами, агентства, консультирующие клиентов банков, обеспечивающие

возврат банкам просроченных долгов, и т.д.).

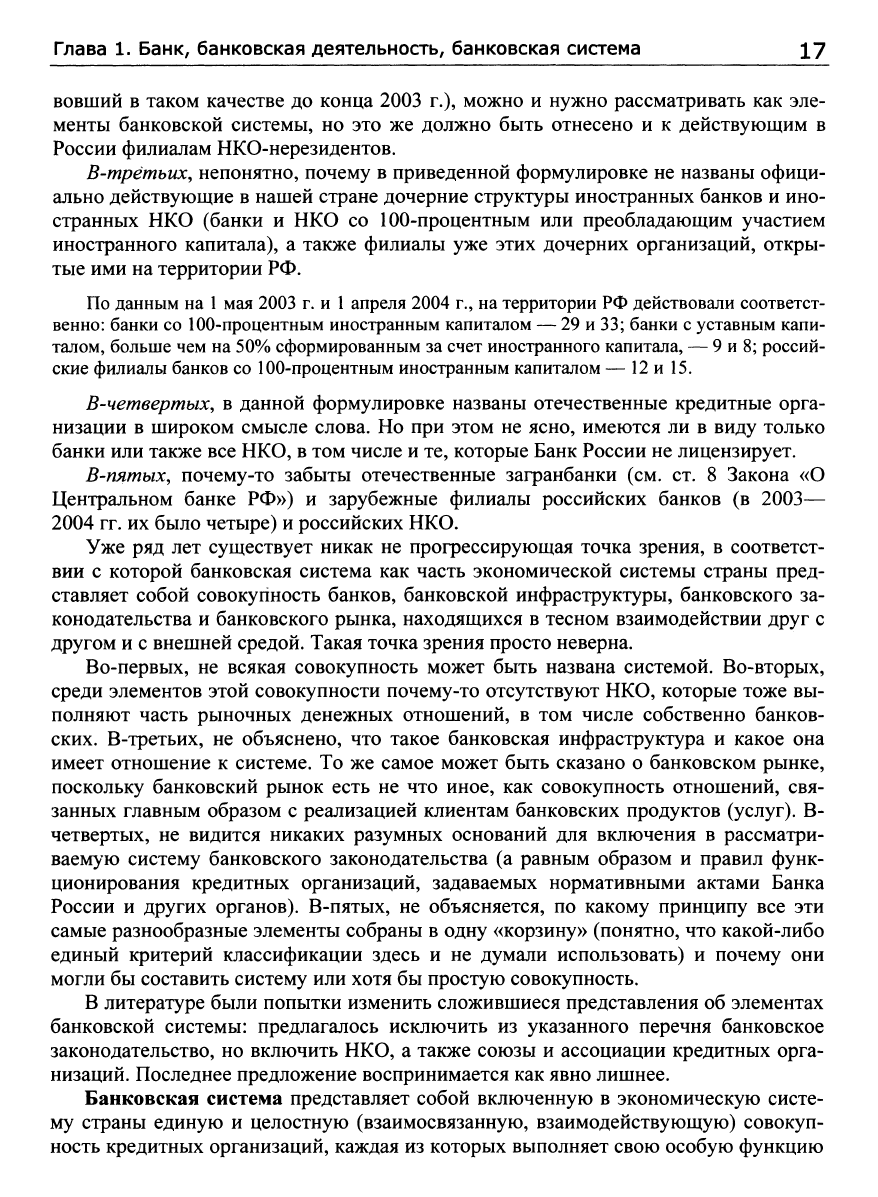

Сказанное схематически представлено на

рис.

1.1.

Центральный банк

^

к

Небанковские

кредитные организации

^

i

Коммерческие

банки

1 ^

• 1

Вспомогательные

организации

Рис.

1.1. Структура банковской системы

С учетом изложенного можно утверждать, что банковская система России вклю-

чает в себя (без учета вспомогательных организаций):

• Банк России;

• Агентство страхования вкладов (АСВ) как элемент верхнего уровня бан-

ковской системы (с точки зрения организационно-правовой формы Агентство — это

государственная корпорация);

• отечественные коммерческие банки и НКО;

• филиалы и иные территориально удаленные подразделения (кроме предста-

вительств) отечественных коммерческих банков и НКО на территории РФ;

• зарубежные филиалы отечественных коммерческих банков и НКО;

• российские загранбанки и их филиалы за рубежом;

• действующие в России дочерние банки (и НКО) иностранных банков (и

НКО),

а также филиалы указанных дочерних организаций на территории РФ;

• действующие

в

России филиалы банков

(и

НКО),

не

являющихся резидентами

РФ.

^

Создано в соответствии с Законом «О страховании вкладов физических лиц в банках РФ» от 23

декабря 2003 г. № 177-ФЗ. Вопреки грамматике официально почему-то именуется «Агентством по

страхованию».

Глава 1. Банк, банковская деятельность, банковская система 19

Много недоразумений обычно вызывает вопрос об уровнях банковской системы.

Мировая и отечественная банковская практика и теория говорят, что совокупность

действующих в стране банков и иных кредитных организаций может иметь одно-

либо двухуровневую организацию. Первый уровень (ярус), верхний, — централь-

ный банк (иногда этот уровень может включать в себя и некоторые другие элемен-

ты),

второй уровень (ярус), нижний, базовый, — коммерческие банки и прочие кре-

дитные организации (небанковские). Иных принципиальных вариантов не сущест-

вует. Развитая банковская система как элемент рыночной экономики должна и мо-

жет быть только двухуровневой.

Тем не менее в России по-прежнему появляются предложения конструировать

банковскую систему, которая бы включала в себя больше уровней. Указанные пред-

ложения ошибочны, однако они своеобразно отражают некую объективную реаль-

ность, а именно достаточно сложную структурную организацию каждого из назван-

ных уровней, особенно второго, нижнего.

Во-первых, как уже было показано, этот уровень включает в себя по крайней ме-

ре два крупных блока — коммерческие банки и прочие кредитные организации (а

если считать вспомогательные организации, то три блока). Все организации, входя-

щие в указанные блоки, являются коммерческими, находятся на одном уровне логи-

чески и фактически (по правовому статусу и выполняемым экономическим функци-

ям).

Следовательно, все элементы нижнего яруса банковской системы при всех раз-

личиях между ними занимают по крупному счету один уровень, поскольку, с одной

стороны, не зависят друг от друга, равноправны, однопорядковы в рамках закона,

мог>т согласовывать свои действия по принципу координации или конкурировать, а

с другой — все они в равной мере должны подчиняться контролю и регулированию

со стороны центрального банка (и других звеньев верхнего уровня, если таковые

имеются в стране), с которым находятся в отношениях субординации.

Во-вторых, каждый из блоков, в свою очередь, также имеет достаточно слож-

ную структуру и распадается на многоэлементные подуровни. Так, коммерческие

банки могут и должны (в тех или иных аналитических целях) классифицироваться

на самые разнообразные виды на основе разных критериев (признаков). Например,

по общепринятому критерию формы собственности банки должны быть поделены

на четыре вида: государственные; частные; кооперативные; смешанные. И ни один

из этих видов, включая банки государственные (здесь не имеется в виду, конечно,

центральный), на статус особого уровня (яруса) банковской системы наряду с на-

званными выше двумя уровнями претендовать не может.

Возьмем другой критерий — характер деятельности, в соответствии с кот рым

все коммерческие банки делятся на реально универсальные и фактически специали-

зированные (специализированные по отраслям и специализированные функцио-

нально). На самом деле каждый универсальный банк (т.е. реально проводящий мак-

симально широкий круг операций) обычно в каждый данный момент времени спе-

циализируется на ограниченном числе операций (использует на их проведение

большую часть своих ресурсов). Равным образом в условиях России так называемые

специализированные банки также проводят все требуемые Законом и нужные кли-

ентам операции. В результате сама классификация в значительной мере условна. Но