Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

640 Раздел III. Технологии работы обеспечивающих служб банка

2) выявление текущей потребности в кадрах, составление баланса рабочих мест

и персонала на очередной финансовый год (с внутригодовой разбивкой);

3) оперативное планирование численности и качественного состава персонала.

Необходимо подчеркнуть особое значение достоверного информационного

обеспечения проведения соответствующих процедур. Так, источником сведений для

прогнозных проработок должны быть стратегические программы, выработанные

менеджерами высшего управленческого звена. На принятие решения здесь будут

влиять такие факторы, как:

• изменения в структуре подразделений банка (создание, ликвидация, реорга-

низация, перепрофилирование), необходимые для решения перспективной стратеги-

ческой задачи, в том числе: освоение новых банковских технологий и/или продук-

тов,

достижение определенного объема и оптимизация диверсификации активных и

пассивных операций, предусмотренная реорганизация банка (выделение, разделе-

ние,

присоединение, слияние, другое), прогнозируемый уход банка с конкретного

сегмента рынка банковских услуг;

• изменения в структуре филиальной сети и специализации филиалов в соот-

ветствии с региональной политикой банка: территориальная экспансия банка с соз-

данием новых филиалов и открытием отделений за рубежом; универсализация дея-

тельности филиалов, первоначально ориентированных на ограниченную номенкла-

туру операций; сужение специализации и закрытие филиалов.

Очевидно, что информация, отражающая влияние указанных факторов на прогноз

потребности в персонале, будет носить индикативный характер, а «горизонт» прогнози-

рования составит один-два года. Показатели прогноза потребности в персонале будут

устойчивыми и надежными лишь относительно, так как даже при самых благоприятных

внутренних и внешних условиях развития банковской системы страны нельзя исклю-

чить влияния непредвиденных факторов. Поэтому процедуры текущего планирования

должны представлять собой эффективный механизм корректировки прогнозных реше-

ний с учетом ситуации, складьшающейся внутри и вне банка, и ее ближайшей перспек-

тивы. Методической основой проведения таких процедур являются:

• составление планов-графиков изменения состава рабочих мест в подразде-

лениях;

• формирование сводной потребности банка в персонале.

Руководство подразделения совместно с менеджерами службы управления пер-

соналом, привлекая при необходимости в качестве экспертов специалистов планово-

экономического, аналитического, регионального и иных подразделений, оптимизи-

рует структуру рабочих,мест. Для этого с использованием паспортов типовых рабо-

чих мест описывается их реальный состав в разрезе данного подразделения. Обос-

новывается перечень вновь создаваемых и ликвидируемых рабочих мест; менедже-

ры службы персонала оценивают перспективы реорганизации в конкретных внут-

ренних структурах банка и степень ее влияния на состав рабочих мест. Отдельно

учитываются вакантные рабочие места (места, созданные вновь или высвобожден-

ные,

но не замещенные в предшествующем периоде). Результаты работы отражают-

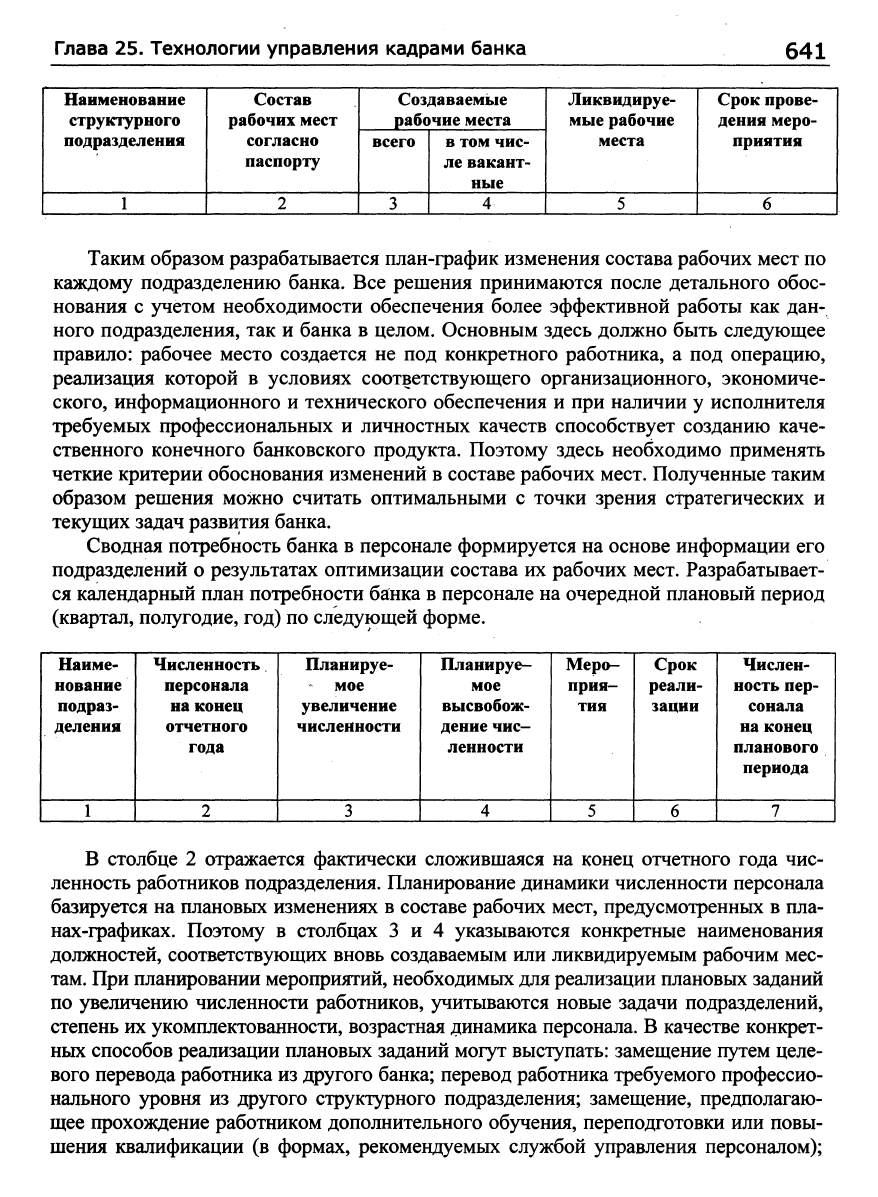

ся в форме, показанной ниже.

Глава 25. Технологии управления кадрами банка

641

Наименование

структурного

подразделения

1

Состав

рабочих мест

согласно

паспорту

2

Создаваемые

рабочие места

всего

3

в том чис-

ле вакант-

ные

4

Ликвидируе-

мые рабочие

места

5

Срок прове-

дения меро-

приятия

6

Таким образом разрабатывается план-график изменения состава рабочих мест по

каждому подразделению банка. Все решения принимаются после детального обос-

нования с учетом необходимости обеспечения более эффективной работы как дан-

ного подразделения, так и банка в целом. Основным здесь должно быть следующее

правило: рабочее место создается не под конкретного работника, а под операцию,

реализация которой в условиях соответствующего организационного, экономиче-

ского, информационного и технического обеспечения и при наличии у исполнителя

требуемых профессиональных и личностных качеств способствует созданию каче-

ственного конечного банковского продукта. Поэтому здесь необходимо применять

четкие критерии обоснования изменений в составе рабочих мест. Полученные таким

образом решения можно считать оптимальными с точки зрения стратегических и

текущих задач развития банка.

Сводная потребность банка в персонале формируется на основе информации его

подразделений о результатах оптимизации состава их рабочих мест. Разрабатывает-

ся календарный план потребности б№ка в персонале на очередной плановый период

(квартал, полугодие, год) по следующей форме.

Наиме-

нование

1 подраз-

деления

1

Численность

персонала

на конец

отчетного

года

2

Планируе-

мое

увеличение

численности

3

Планируе-

мое

высвобож-

дение чис-

ленности

4

Меро-

прия-

тия

5

Срок

реали-

зации

6

Числен-

ность пер-

сонала

на конец

планового

периода

7

В столбце 2 отражается фактически сложившаяся на конец отчетного года чис-

ленность работников подразделения. Планирование динамики численности персонала

базируется на плановых изменениях в составе рабочих мест, предусмотренных в пла-

нах-графиках. Поэтому в столбцах 3 и 4 указываются конкретные наименования

должностей, соответствующих вновь создаваемым или ликвидируемым рабочим мес-

там. При планировании мероприятий, необходимых для реализации плановых заданий

по увеличению численности работников, учитываются новые задачи подразделений,

степень их укомплектованности, возрастная динамика персонала. В качестве конкрет-

ных способов реализации плановых заданий могут выступать: замещение путем целе-

вого перевода работника из другого банка; перевод работника требуемого профессио-

нального уровня из другого структурного подразделения; замещение, предполагаю-

щее прохождение работником дополнительного обучения, переподготовки или повы-

шения квалификации (в формах, рекомендуемых службой управления персоналом);

642 Раздел III. Технологии работы обеспечивающих служб банка

наем через рьшок труда банковских работников с проведением процедур отбора пре-

тендентов; целевой заказ на специалистов в профильных учебных заведениях.

Переизбыток персонала в банке может возникнуть в результате изменения задач

банка (например, свертывания его деятельности по отдельным направлениям) и свя-

занным с этим изменением требований к работникам, или когда они в силу разных

причин утратили профессиональную компетентность. При планировании высвобо-

ждения персонала проводятся следующие процедуры: рабочие места, подлежащие

сокращению, оцениваются с позиций их влияния на целостность структуры подраз-

деления; проводится качественный анализ служащих, зан1^ающих указанные рабо-

чие места; численность работников, подлежащих сокращению, обосновывается та-

ким образом, чтобы впоследствии не пришлось объявлять новый набор персонала. В

числе мероприятий по высвобождению численности также: перевод работника в

другое подразделение (с переподготовкой или без нее); организация высвобождения

персонала с проработкой правовых аспектов сокращения.

В качестве альтернативы сокращению целесообразно разработать комплекс мер,

направленных на перераспределение высвобождающегося персонала внутри банка.

Подобный подход позволяет избежать необходимости увольнения за счет поиска

компромиссных решений: перераспределения функций внутри подразделения и на

уровне банка; досрочного выхода на пенсию работников старшего возраста, компен-

сационных выплат; временных мер по сокращению рабочего дня и использованию

договоров о занятости в течение неполного рабочего дня.

Оперативное планирование численности работников заключается в формировании

службой управления персоналом нового штатного расписания, его утверждении руко-

водителем банка и планировании работы по комплектованию штата. Каждое подразде-

ление в соответствии с предусмотренными во внутреннем регламенте формой и сроком

(за 15 дней до начала планового квартала) представляет в службу управления персона-

лом плановую заявку на обеспечение кадрами, которая содержит следующие сведения:

1) наименование ликвидируемой или создаваемой штатной единицы; 2) обоснование

целесообразности принимаемого решения со ссылкой на внутрибанковские руководя-

щие документы; 3).плановый срок вступления решения в силу; 4) дополнительные (не

охваченные типовыми) требования

к

рабочему месту и кандидату на его занятие.

Заявки, подписанные руководителями подразделений, обобщаются службой

управления персоналом, после чего формируется сводный оперативный план чис-

ленности персонала всего банка.

Планирование источников и способов комплектования

штата сотрудников банка

Это завершающий этап всей работы, связанной с планированием потребности

банка в персонале. В качестве источников привлечения кадров для работы в банке

рассматриваются различные сегменты рынка труда банковских работников. Этот

рьшок в России прошел несколько «циклов жизни». В нем можно выделить три ос-

новных сегмента:

1) выпускники профильных учебных заведений, соответствующие своей специ-

альной подготовкой требованиям к персоналу со стороны банков;

Глава 25. Технологии управления кадрами банка $43

2) временно не занятые банковские служащие, а также работники банков, гото-

вые сменить место работы по причине неудовлетворенности материальным положе-

нием или социальным статусом;

3) трудовые ресурсы без специального образования и опыта работы в банков-

ской сфере.

В качестве источников привлечения кадров в банк рассматриваются преимуще-

ственно первые две группы, внутри каждой из которых на основе определенных

признаков выделяются подгруппы. Так, в составе выпускников вузов и колледжей

выделяются специалисты по конкретным направлениям функционирования банка:

бухгалтерский учет и анализ, фондовое дело и работа на рынке ценных бумаг и др.

Временно свободных и готовых сменить работу банковских служащР1х можно

классифицировать по уровню квалификации, возрасту, мотивам увольнения и поис-

ка новой работы и др. Третья группа трудовых ресурсов в основном рассматривает-

ся как источник привлечения в банк специалистов по компьютерной технике и бан-

ковским программам, вспомогательного и обслуживающего персонала, работников

служб обеспечения безопасности и охраны.

Инфраструктура описываемого рынка труда в современной России проходит

стадию формирования. Это относится главным образом к таким ее элементам, как

рекрутинговые фрфмы, консультационные компании, биржи труда банковских слу-

жащих. Традиционно представленные элементы — профильные вузы и колледжи,

центры повышения квалификации банковских работников — вышли на качественно

новый этап своего развития.

Планирование источников комплектования штата сотрудников банка должно

быть направлено на рациональное использование потенциала различных сегментов

указанного рынка и использование внутренних резервов замещения вакантных ра-

бочих мест. При этом на выбор конкретных сегментов и внутрисегментных групп

значительно влияет региональный фактор. Так, в границах территорий исторргчески

сформировавшихся финансово-банковских центров (Москва, С.-Петербург и неко-

торые другие) в связи с наличием финансово-экономических вузов, относительно

развитой инфраструктуры рынка более активно привлекаются к замещению банков-

ских должностей молодые специалисты, интенсивнее миграция кадров внутри бан-

ковской системы.

В регионах с низкой плотностью банковских организаций таких возможностей,

естественно, меньше. Поэтому там относительно ниже текучесть кадров и выше

стабильность коллективов, что на первый взгляд должно позитивно влиять на про-

изводительность труда. Однако учитывая ограниченность потенциальных источни-

ков привлечения новых квалифицированных специалистов службы управления пер-

соналом банков в таких регионах применяют упрощенные процедуры подбора кад-

ров,

нивелирующие требования к их профессиональным и личностным качествам.

Поэтому в среднем квалификация банковских работников, а значит, и качество пре-

доставляемых банковских услуг там ниже, чем в центре.

Что касается внутренних резервов замещения вакантных рабочих мест, то они

могут рассматриваться не только как дополняющие, но в ряде ситуаций и как аль-

тернативные внешним источникам привлечения кадров. Имеется в виду выполнение

644 Раздел III. Технологии работы обеспечивающих служб банка

в конкретных условиях и при необходимости функций, закрепленных за однотип-

ными и смежными рабочими местами, одним работником. Подобный вариант орга-

низации труда приемлем, например, для работников учетно-гоперационного отдела,

управления по работе с клиентурой.

К внутренним резервам относится также ликвидация потерь и нерациональных

затрат рабочего времени, что позволяет уплотнять рабочий график, повышать эф-

фективность труда, а следовательно, снижать потребность в дополнительных работ-

никах. С учетом этого одной из задач планирования источников привлечения персо-

нала в банк следует считать определение приоритетности таких источников и опти-

мальное их комбинирование, отвечающее целям развития банка и одновременно

направленное на эффективное использование потенциала наличных работников.

На основе принятого принципиального решения разрабатываются конкретные

способы комплектования штата. В отношении внешних источников банк планирует

комплекс процедур, позволяющих ему целенаправленно отобрать кандидатов в но-

вые работники и оформить их наем.

Конкретный состав указанных процедур зависит от сегмента рынка. Так, в от-

ношении выпускников финансово-экономических вузов и банковских колледжей

(школ) может применяться система обучения, когда представители банка на стар-

ших курсах знакомятся со студентами и определяют среди них кандидатов на заме-

щение определенных должностей по завершении учебы; привлечение выпускника к

работе происходит «пролонгированным» способом — через интеграцию процесса

его обучения в вузе (колледже) и учебно-практической работы в конкретном под-

разделении (подразделениях) банка. Завершающим этапом можно считать выполне-

ние и защиту дипломной работы по конкретной банковской теме. Полученную

оценку можно считать «проходным баллом» для кандидата на конкретную банков-

скую должность. Такая схема целесообразна в отношении должностей, требующих

качественных знаний новейших банковских технологий, умения творчески мыслить

и принимать оперативные решения в условиях быстрых изменений индикаторов

финансового рынка (например, операции купли-продажи ценных бумаг, валюты,

изделий из золота и драгоценньсс металлов).

В случае привлечения на работу специалистов действующих банков при нали-

чии у них положительных рекомендаций и успешного прохождения собеседования

можно применять упрощенную процедуру отбора и найма.

Претендентов всех остальных категорий принимать на работу целесообразно на

конкурсной основе. Условия конкурса на основе заявок руководителей подразделе-

ний разрабатывает служба управления персоналом (отдел кадров). Процедура кон-

курсного отбора кандидата включает в себя: заочное знакомство с ним; проведение

менеджером по кадрам предварительного собеседования; тестирование кандидата

непосредственно в подразделении; окончательное собеседование с вынесением ре-

шения о приеме либо об отказе в приеме на работу; для принятых на работу — наем

и оформление личного дела.

В отношении вновь принятых на работу проводится категорирование с подраз-

делением на руководителей, экспертов, менеджеров и исполнителей. Устанавлива-

ется один из двух вариантов адаптации работника к новым условиям работы: испы-

Глава 25. Технологии управления кадрами банка 645

тательный срок или предварительная стажировка. Для высококвалифицированных

специалистов может предусматриваться вступление в должность без каких-либо

предварительных условий.

О проведении банком взвешенной кадровой политики как важном показателе

качества его управления можно судить, в частности, по следующим признакам:

• банк не допускает большой текучести кадров (заметно превышающей ее ес-

тественный уровень);

• банк поддерживает естественное соотношение между опытными и молоды-

ми сотрудниками;

• как правило, банком в целом и его подразделениями руководят специалисты

не моложе 30—35 лет;

• руководство банком и его основными подразделениями поручается специа-

листам, имеющим, как правило, высшее финансово-банковское (либо экономиче-

ское или экономико-юридическое) образование, полученное в российском вузе с

известными научно-педагогическими школами и опытом подготовки кадров для

кредитных организаций;

• банк имеет и успешно реализует планы профессионального образования и

повышения квалификации своих сотрудников, в том числе управляющих высшего

уровня.

Оптимальное планирование использования персонала банка

Обычно, рассматривая проблему управления персоналом банков, ограничивают-

ся такими ее безусловно важными аспектами, как профессионализм работников, мо-

тивации обучения, лидерство, карьера, групповая совместимость. В то же время яв-

но недостаточно внимания уделяется количественным методам расчета потребности

в персонале. Между тем именно затраты на оплату и условия труда определяют со-

стояние и движение персонала и эффективность работы банка.

Оплата персонала, нагрузка и обеспечение его социальных потребностей во

многом определяют «здоровье» банковского коллектива. Если персонал перегружен

или недоволен графиком работы, то уходит в другие банки. Если недогружен, то

разлагается.

Работа банка отличается неравномерной календарной нагрузкой. Есть пиковые и

«прохладные» периоды в году, квартале, сезоне, месяце, неделе, сутках. Различна

календарная нагрузка подразделений банка: центрального офиса, бухгалтерии, кас-

сы,

функциональных и территориально удаленных подразделений. В этой ситуации

управлению персоналом (кадровой службе) не просто планировать постоянный штат

подразделений. Кадровик по-своему должен полностью удовлетворить неравномер-

ный спрос на услуги подразделений банка на локальных рынках (для кадровика —

спрос на конкретных специалистов), иначе он оставит ниши для конкурентов, спо-

собных в будущем вытеснить банк с данных рынков. Но у персонала тоже свои ин-

тересы — люди желают иметь и постоянную работу, и два выходных дня подряд в

неделю. Кадровик обязан учитывать эти интересы, должен обеспечить персоналу

социальные гарантии в соответствии с законодательством о труде и другие социаль-

ные блага. Но он должен минимизировать и расходы банка на оплату труда.

646 Раздел III. Технологии работы обеспечивающих служб банка

Эти противоречивые требования можно оптимально учесть при планировании

персонала и его использования с помощью экономико-математических методов и

компьютерного моделирования. Проблема, которая при этом стоит перед менеджером

по персоналу, может бьггь сформулирована, например, следующим образом: сформи-

ровать постоянные штатные бригады для обслуживания неравномерного календарно-

го спроса, обеспечить каждому сотруднику два смежных выходных дня и при этом

минимизировать численность всего персонала и затраты на заработную плату.

Составить оптимальный план персонала вручную даже на компьютере трудоем-

ко,

долго, т.е. практически невозможно. Однако существуют алгоритмы оптималь-

ного целочисленного программирования (по понятным причинам они здесь не могут

быть изложены), позволяющие составить оптимальный план буквально за секунды.

Такой план обеспечит минимальный фонд зарплаты персонала и одновременно вы-

полнение неравномерного календарного объема работ.

25.2.

Инновационный потенциал персонала банка

и методы его развития

Исходные положения

Работник банка с его практическим опытом, теоретическими знаниями, профес-

сиональным уровнем, личностными качествами, интеллектуальными способностями

является в определенном смысле самым ценным его ресурсом. Уровень оплаты тру-

да банковских служащих, динамика ее роста в условиях стабильного состояния бан-

ковской системы, как правило, выше, чем в большинстве других сфер экономики;

затраты на обучение персонала банков также существенны. Это косвенно указывает

на наличие зависимости результатов деятельности банка от производительности и

качества труда персонала, эффективности управления им.

На Западе появился

даже

спещ1альный термин «управление знаниями»

(УЗ).

Считается,

что УЗ является для банков одним из важнейших факторов повышения их рентабельности,

поскольку фактически речь идет о стремлении использовать знания своих сотрудников для

более успешной деятельности организаций. Так,

75%

немецких банков уже занимаются или

планируют заниматься таким управлением.

При этом массовые вложения в сферу знаний и главенствующая роль банков в этом про-

цессе объясняются рядом факторов, среди которых: бурный прогресс информационных и

коммуникационных технологий и возрастающая сложность финансовых отношений и техно-

логий, что повышает требования к квалификации сотрудников, их гибкости и готовности к

обучению в течение всей трудовой жизни; глобализация, заставляющая многие банки нала-

живать отношения с клиентами в рамках глобальной информационной сети; рост информа-

ционной нагрузки, обусловливающий необходимость обработки все большего количества все

более сложной информации; снижение барьеров для выхода на рынок информационных ус-

луг, сокращение жизненного цикла продуктов, увеличение численности все более информи-

рованных и требовательных клиентов; обострение конкуренции и падение цен на отдельные

услуги, что заставляет банки повышать производительность; обострение конкуренции среди

персонала, что приводит к усилению его текучести и к необходимости ограничивать отток

знаний.

Глава 25. Технологии управления кадрами банка 647

Действие этих факторов означает повышение требований к способности банка к иннова-

циям и к более продуктивному использованию знаний. Тем самым УЗ создает технические,

организационные и культурные предпосылки для целенаправленного и эффективного ис-

пользования имеющихся у банка и вновь приобретаемых знаний.

Особое значение имеет обмен знаниями внутри банков. Обследование 47 частных банков

Германии показало, что банки по-разному оценивают качество такого обмена: 35% из них

считают его хорошим или очень хорошим, 28% — удовлетворительным и 37% считают, что

этот обмен нуждается в улучшении. Соответственно потребность в УЗ также оценивается

банками по-разному: в каждом третьем банке систематическое УЗ уже имеет место, в 32%

банков — находится в стадии создания и в 10% — в стадии планирования. Однако каждый

четвертый банк не ведет и не планирует УЗ.

О значении, которое немецкие банки придают УЗ, можно судить по следующим данным:

58%

банков рассматривают УЗ как часть стратегического и оперативного планирования и

32%

— как часть оперативного планирования; у 65% банков цели УЗ вытекают из общих

целей банка. Отвечая на вопрос о целях УЗ, банки-респонденты на первое место поставили

квалификацию сотрудников (53%), рационализацию и снижение расходов (53%), затем сле-

довали анализ поведения клиентов (47%), повышение способности к инновациям (44%) и

конкуренция (18%).

Вместе с тем при введении и освоении УЗ 58% банков уделяют основное внимание тех-

нике и электронной обработке данных; 56% — организации и персонаиу. Значительно мень-

шее внимание (28%) уделяется культуре деятельности организации. Таким образом, боль-

шинство германских банков рассматривает УЗ скорее как техническую и организационную

задачу, демонстрируя тем самым ничем не оправданное в данном случае преобладание тех-

нократического подхода к проблеме. Что касается используемых мер, то 80% опрошенных

банков делают ставку на повышение квалификации персонала, а также на электронные сети

Интернет и Йнтранет.

Здесь нужно учитывать, что банковский персонал, рассматриваемый в качестве

объекта управления, — сложное явление, предполагающее несколько аспектов ана-

лиза, прогнозирования и планирования: демографический, социологический, психо-

логический и инновационный. Проблематику первых трех аспектов в последнее вре-

мя активно разрабатывают социологи, психологи, философы. Что касается иннова-

ционного аспекта, то он затрагивается лишь фрагментарно, например в связи с изу-

чением вопроса о резервах на выдвижение в руководящие работники. Между тем

данный аспект заслуживает большего внимания.

Содержание современных банковских технологий, уровень требований к работни-

кам, их материализующим, лишь относительно стабильны, т.е. не подвержены резким

изменениям в пределах небольших временных интервалов и для ограниченной номенк-

латуры банковских операций. Например, можно считать относительно сложившимися

по содержанию (составу трудовых функций, информационному обеспечению, докумен-

тообороту) операции открытия счетов, расчетного и кассового обслуживания клиентов,

межбанковских кредитов. Частичнью новации в них могут иметь место в связи с изме-

нениями во внутрибанковских регламентах, вызваша>ю в основном совершенствовани-

ем по требованиям ЦБ нормативной и инструктивной базы функционирования банков, а

также развитием программного обеспечения (например, программы сводной обработки

документов дня, формирования оборотно-сальдовой ведомости). К инновационным

возможностям работников, занятых в соответствующих подразделениях, их руководи-

648 Раздел III. Технологии работы обеспечивающих служб банка

тели и службы управления персоналом предъявляют умеренные требования, отражаю-

щие способность служащих с минимальными издержками вносить при необходимости

корректировки в регламенты трудового процесса.

Однако есть другая группа операций, технологии выполнения которых более

подвержены изменениям, которые вызываются требованиями оптимальной дивер-

сификации деятельности банков в связи с изменениями конъюнктуры рынков и це-

лей самих банков. Это традиционные на первый взгляд банковские операции, свя-

занные с привлечением и размещением средств: кредитование, покупка и продажа

ценных бумаг, депозитные (вкладные), лизинговые, валютные и иные операции.

Между тем технологические схемы их проведения постоянно совершенствуются и

дополняются все новыми элементами.

Во-первых, у клиентов возникают дополнительные требования к качеству бан-

ковского обслуживания, в результате чего, например, совершенствуются содержа-

ние кредитных договоров и формы обеспечения возвратности кредитов, условия и

схемы вкладов и депозитов, появляются новые виды операций на рынке ценных бу-

маг, развиваются лизинговые и другие операции. Во-вторых, сам банк в целях под-

держания ликвидности, минимизации рисков, обеспечения стабильного и надежного

функционирования модернизирует методическое, информационное и техническое

обеспечение работы функциональных подразделений. Это предъявляет повышенные

требования к интеллектуальным способностям работников, предполагает наличие у

них новаторских качеств, стремления к углублению теоретических знаний и совер-

шенствованию практических навыков работы.

Следует выделить также особую группу операций, требующих сравнительно

большего применения интеллектуальных способностей и оригинального мышления,

к которой с некоторой долей условности можно отнести: нетрадиционные банков-

ские операции (доверительного управления имуществом, депозитарные, консульта-

ционные услуги, операции с банковскими картами и

др.);

так называемая банковская

финансовая аналитика. Объективные сложности в выполнении трудовых функций в

этих последних случаях связаны с тем, что здесь недостаточно традиционных про-

фессиональных знаний и практических навыков.

В этой связи наиболее важными в совокупности требований к персоналу явля-

ются: 1) способность творчески осмыслить и успешно решить задачу, предпола-

гающую наличие интегрированных знаний (например, банковского дела, психоло-

гии, юриспруденции, компьютерной техники); 2) способность проявлять многовари-

антный оптимизационный подход к решению ресурсных задач на основе их форма-

лизации; 3) способность оперативно реагировать на отклонения фактических пара-

метров выполняемой операции от заданных регламентом; 4) наличие внутренней

мотивации к реализации собственного инновационного потенциала; 5) владение на-

учными методами финансового и экономического анализа и прогнозирования (осо-

бенно для банковских аналитиков).

Чем сложнее содержание труда банковского служащего, тем большими возмож-

ностями развития он должен обладать для совершенствования выполнения закреп-

ленных за ним операций и управленческих заданий и адаптации к технологическим

и организационным новациям.

Глава 25. Технологии управления кадрами банка 649

Под ицновационным потенциалом банковского персонала следует понимать

проявляющиеся и обогащающиеся в результате его целенаправленного развития

профессиональные, интеллектуальные, творческие способности превышать достиг-

нутый квалификационный уровень с целью совершенствовать содержание и методы

выполнения традиционных операций и осваивать новые банковские технологии.

Рассмотренная выше классификация операций показывает, что в отношении инно-

вационного потенциала персонала имеет смысл вьщвигать дифференцированные

требования.

Исходя из инновационной составляющей технологического содержания банков-

ских операций такие требования условно можно разделить на три группы: умерен-

ные,

повышенные, очень высокие. Соответственно этому характер, методы и формы

развития персонала будут иметь определенную специфику.

С учетом отечественного и зарубежного опыта целесообразно также в общей

системе управления развитием персонала банка выделять три подсистемы: 1) пер-

вичное развитие персонала; 2) базовое развитие персонала; 3) работа с кадровым

резервом. Такой подход обусловлен различными целями и задачами развития пер-

сонала, которое может проводиться с ориентацией на такие критерии, как степень

адаптации работника к условиям и режиму труда в банке, подразделении и на рабо-

чем месте и освоения исполняемой операции, уровень соответствия квалификациг

онных возможностей работника требованиям, обусловленным инновационной со-

ставляющей банковских операций, «карьерный» потенциал работника, включение

его в резерв на замещение руководящих должностей.

Первичное развитие персонала

Этот процесс нацелен на скорейшую адаптацию прошедшего конкурсный отбор

и процедуру найма работника на новом рабочем месте. Процесс адаптации работни-

ка включает несколько стадий: ознакомления с общей ситуацией в банке; приспо-

собления к условиям работы и усвоения внутреннего регламента банка; полного

приспособления к обстановке; идентификации (отождествления личных целей с це-

лями коллектива).

Новый работник банка проходит три вида адаптации: социально-психологическую,

психофизиологическую, профессиональную. В результате социально-психологической

адаптащш работник полностью признает и вьшолняет нормы корпоративной культуры

и этики взаимоотношений в банке. Прохождение психофизиологической адаптации свя-

зано с приспособлением к режиму работы, санитарно-гигиеническим условиям, органи-

зации рабочего места. Завершение профессиональной адаптации позволяет полностью

освоить технологическое содержание исполняемой операции.

Принятый на работу в банк сотрудник должен с первого дня стать объектом

комплексного воздействия с целью его гармоничного включения в трудовой и соци-

альный процессы банка. Для этого используются определенные методы, среди кото-

рых могут быть следующие:

• собеседования, проводимые менеджерами службы управления персоналом,

цель которых

—^

сформировать позитивный имидж банка в глазах нового сотрудника;

• производственные тренинги, в результате которых на основе имитации

реальных условий и содержания операционных процедур работник отрабатывает