Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ

М.А. Бахрушина

УПРАВЛЕНЧЕСКИЙ

АНАЛИЗ

Учебное пособие

Второе издание

^^^^к издательство

Ш ОМЕГА-А

Москва 2005

УДК 658.012.12(075.8)

ББК 65.290-24я73

В22

Бахрушина, Мария Арамовна.

В22 Управленческий

анализ:

Учеб.

пособие/М.А. Бахрушина. —.

2-е

изд.

—

М.:

Омега-Л,

2005.

—

432

с.

—

(Оптимизация бизнес:

процессов). - ISBN 5-98119-408-1.

Агентство CIP РГБ

Успех предпринимательской деятельности во многом определя-

ется способностью руководителя выбрать

из

ряда альтернативных ва-

риантов управленческих решений оптимальное, адекватное текущему

моменту. Кроме того, необходимо правильно оценить его будущие

последствия.

Цель данной работы

—

раскрыть возможности применения ин-

струментария управленческого анализа в формировании тактики и

стратегии коммерческой организации.

Для руководителей всех уровней управления, вовлеченных в процесс

принятия

решений;

экономистов, подготавливающих

информацию

для

этих

целей,

а также

для

студентов,

аспирантов

и преподавателей

эко-

номических вузов, знакомых с основами бухгалтерского управленческо-

го учета.

УДК 658.012.12(075.8)

ББК 65.290-24я73

ISBN

5-98119-408-1

СМ.А.ВМИЛМНН,,,

2004

СОтЛ.Ж'

ВВЕДЕНИЕ

Современная российская экономика крайне нестабильна.

Немногим коммерческим организациям удается эффективно

и продолжительно работать на рынке: одни разоряются, не

выдерживая конкуренции, другие банкротятся, стремясь чес-

тно платить налоги и работая по правилам, установленным

государством. Устранить подобного рода негативные объектив-

ные факторы организация не может, но противопоставить им

выверенную стратегию и тактику

—

должна.

Успех предпринимательской деятельности во многом пре-

допределяется обоснованностью управленческих решений, ге-

нерируемых менеджментом предприятия. Однако нередко ре-

шения, принимаемые руководством, не имеют должного эко-

номического.обоснования. Объясняется это, на наш взгляд,

двумя причинами:

— руководители больше полагаются на свои организаторс-

кие способности, интуицию и опыт, нежели на данные

бухгалтерского учета;

— в постановке бухгалтерского, в том числе и внутрипро-

изводственного, учета предприятия ориентируются глав-

ным образом на. необходимость представления бухгал-

терской отчетности в налоговые органы и соблюдения

требований налогового законодательства

в

части призна-

ния тех или иных расходов для целей налогообложения.

Эффективность работы отдельных сегментов, бизнеса в рос- .

сийских организациях анализируется не всегда. Само понятие

«сегмент бизнеса» порой неправомерно отождествляется'с поня-

тием «центр ответственности». Если же анализ деятельности от-

дельных структурных подразделений организации и проводит-

ся,

то выполняется он «по старинке»,

.без

учета современных ме-

тодов экономического анализа, адекватных рыночной экономике.

Управленческий анализ, как свидетельствует практика,

способен помочь организациям устранить многие проблемы

в этой области. Вместе с тем среди ученых и практиков до сих

пор отсутствует единство в понимании содержания управлен-

ческого анализа, его места в системе управления организаци-

ей и решаемых им задач. Цель данной книги — раскрытие со-

держания и практических возможностей управленческого ана-

лиза

—

предопределила следующую ее структуру.

3

Первый раздел посвящен теоретическим аспектам управ-

ленческого анализа. В нем предпринята попытка ответить на

вопросы: Что такое управленческий анализ? Каково его содер-

жание, место

в

экономическом анализе,

а

также

в

системе бух-

галтерского управленческого учета? В этом разделе рассмот-

рены объекты и методы управленческого анализа; требования,.

предъявляемые к используемой им информации; раскрыта роль

управленческого анализа в обосновании управленческих ре-

шений, принимаемых в системе менеджмента.

Однако основное внимание в книге уделено практическим

вопросам управленческого анализа. По мнению автора, управ-

ленческий анализ интегрирует три вида внутреннего анализа

—

ретроспективный,оперативный

и

перспективный. Перспектив-

ный управленческий анализ, в свою очередь, можно разделить

на краткосрочный и стратегический. Методики, сфера приме-

нен

ия,

а также практическое значение ретроспективного

и

опе-

ративного внутреннего анализа для целей управления предпри-

ятием были глубоко и всесторонне проработаны видными оте-

чественными учеными еще всоветское время. В этой связи во

втором разделе книги рассматриваются вопросы перспективно-

го

краткосрочного

и

стратегического управленческого анализа.

Раздел содержит разбор конкретных ситуаций, возникших

в

ре-

ально существующих российских организациях. При этом ис-

пользована следующая схема: в начале приведена постановка

задачи,

ауж затем предложен механизм ее решения. Каждая под-

глава второго раздела заканчивается заданиями, предложенны-

ми для самостоятельного проведения управленческого анали-

за,

их

возможными путями решений, а также тестами. Правиль-

ные ответы к тестам расположены в заключительной части

книги.

Раздел I

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ

В СИСТЕМЕ УПРАВЛЕНИЯ

КОММЕРЧЕСКОЙ ОРГАНИЗАЦИЕЙ

Глава 1 , | . ^

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ КАК ЭЛЕМЕНТ

БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА,

ЕГО РОЛЬ В ИНФОРМАЦИОННОМ ОБЕСПЕЧЕНИИ

МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ

В последнее время в повседневной жизни мы все чаще об-

у

ращаемся к анализу собственного исторического опыта. Это

не только обогащает нас, но и помогает адекватно оценить и

воспринять явления, происходящие в действительности. По-

лезным оказывается этот прием и для осмысления процессов,

протекающих в настоящее время в отечественном бухгалтер-

ском учете.

Исторический анализ свидетельствует о том, что до пере-

хода к командно-административной экономике, в условиях

нэпа собственно учетом бухгалтерская профессия не ограни-

чивалась. Для начального периода нэпа характерным было

существование в трестах двух бухгалтерий — финансовой и

бухгалтерии по учету производства и калькулированию себе-

стоимости продукции. К сфере приложения усилий бухгалте-

ра в то время относился не только собственно учет, но и руко-

водство, координация работ по планированию, подготовке

учетной информации, ее интерпретации при принятии реше-

ний, не говоря уже об анализе данных и участии в выборе оп-

тимального решения среди ряда альтернативных вариантов.

Столь широкий спектр учетно-аналитических функций был

свойственен бухгалтерской профессии в период 20-х гг. про-

шлого столетия.

После образования Госплана, с 1928 г. на предприятиях

началось создание плановых отделов, получившее широкое

5

распространение в 1930-х гг. За этими службами были зак-

реплены планово-аналитические функции. Таким образом,

по мере развития и укрепления в нашей стране централи-

зованного планирования функции бухгалтерии были сведены

к контрольно-учетным, а прерогативой плановых отделов

стало планирование и анализ деятельности предприятий.

Любой учебник по бухгалтерскому учету советского време-

ни гласил, что важнейшей задачей бухгалтерского учета яв-

ляется учет и контроль за сохранностью социалистической,

собственности.

Несмотря на то, что российская экономика лишь прохо-

дит путь становления рыночных отношений, уже имеются все

предпосылки к тому, чтобы рассматривать бухгалтерскую де-

ятельность с учетом ее управленческого аспекта. Восстановить

историческую справедливость позволяет новое направление

бухгалтерской практики

—

бухгалтерский управленческий учет.

В определении бухгалтерского учета, сформулированном Аме-

риканской ассоциацией бухгалтеров, налицо управленческий

аспект: это процесс идентификации информации, исчисления

и оценки показателей и предоставления данных пользовате-

лям информации для выработки, обоснования и принятия ре-

шений. Связь учета с управлением отражена и в названии од-

ной из фундаментальных работ видных американских ученых

Ч.Т.

Хонгрена и Дж. Фостера — «Бухгалтерский учет: управ-

ленческий аспект»[20].

О необходимости интеграции всех функций управления

—

учета, анализа, планирования и контроля свидетельствует и

западная практика. В зарубежных предприятиях отсутствуют

плановые отделы, работающие изолированно от бухгалтерс-

ких служб. Бухгалтерия в западной фирме берет на себя обя-

занности планового отдела и аналитической службы, а бух-

галтеры выполняют плановые и прогнозные функции. Вся

информация, необходимая для управления предприятием,

готовится бухгалтерами. Связанная с этим профессиональная

деятельность получила чрезвычайно емкое экономическое

название «эккаунтинг», в основе которого лежит счетовод-

ство — ведение бухгалтерского учета в соответствии с обще-

принятыми принципами. Однако счетоводством эккаунтинг

не ограничивается, в нем велика доля планово-аналитичес-

кой работы.

6

В России процесс реформирования российского учета, его

переориентация с контрольных, на управленческие функции

идет крайне медленно. В большинстве случаев цель бухгалтер- -

ской службы современной российской организации считает-

ся достигнутой после сдачи ею бухгалтерской отчетности и

проведения налоговых платежей. Говоря иначе, бухгалтерское

дело в нашей стране во многих случаях по-прежнему рассмат-

ривается через призму счетоводства, ориентированного на

налоговый учет. Работникам бухгалтерий некогда заниматься

управленческим учетом. Да и зачем?

4

Все чаще за дело берутся плановые службы, считая управ-

ленческий учет своей прерогативой. Бухгалтерия же по-преж-

нему продолжает заниматься «посмертным» учетом. Но управ-

ленческий учет в отсутствии бухгалтерской информации суще-

ствовать не может. Кроме того, при таком распределении

должностных обязанностей продолжает сохраняться противо-

стояние между бухгалтерией и плановым отделом, исторически

сложившееся в советское время. Бухгалтерия по-прежнему

чувствует себя недооцененной, справедливо считая, что пла-

новые службы пользуются созданной ею информацией. Пла-

новые отделы,

в.свою

очередь, как и прежде, воспринимают

бухгалтерию как нечто инертное и для целей управления пред-

приятием малопригодное.

Л вместе с тем названные службы могли бы объединить

усилия в достижении важнейшей цели — генерирования ин-

формации, позволяющей менеджменту принимать адекватные

текущему моменту управленческие решения'. Это повысит

иммунитет организации к неблагоприятному воздействию

факторов внешней среды, позволит ей долго и стабильно функ-

ционировать на рынке. Решение названных задач возможно при

условии создания в организации бухгалтерского управленчес--

когоучета, предопределяющего интеграциюбухгалтерской и

плановой служб.

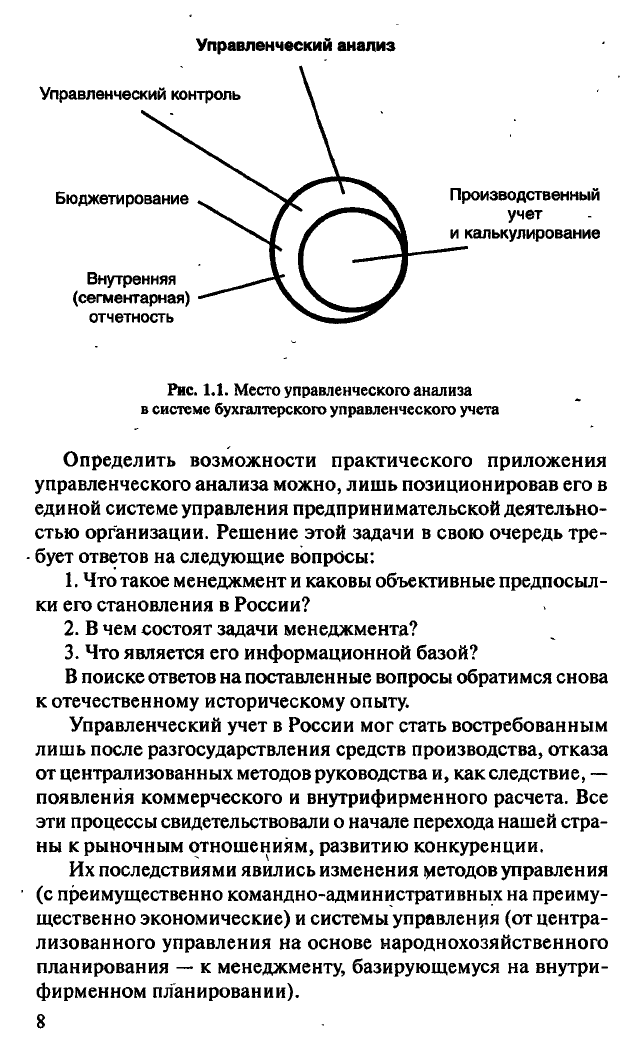

На рис. 1.1 представлено содержание бухгалтерского управ-

ленческого учета. Видно, что в основе управленческого учета

находится производственный учет и калькулирование. Одна-

ко наряду с учетной, плановой и контрольной бухгалтерско-

му управленческому учету присуща аналитическая функция.

Таким образом, управленческий анализ является

одной

из состав-

ляющих бухгалтерского управленческого учета.

7

Управленческий анализ

Рис.

1.1. Место управленческого анализа

в системе бухгалтерского управленческого учета

Определить возможности практического приложения

управленческого анализа можно, лишь позиционировав его в

единой системе управления предпринимательской деятельно-

стью организации. Решение этой задачи в свою очередь тре-

бует ответов на следующие вопросы:

1.

Что такое менеджмент и каковы объективные предпосыл-

ки его становления в России?

2.

В чем состоят задачи менеджмента?

3.

Что является его информационной базой?

В поиске ответов на поставленные вопросы обратимся снова

к отечественному историческому опыту.

Управленческий учет в России мог стать востребованным

лишь после разгосударствления средств производства, отказа

от централизованных методов руководства и, как следствие,

—

появления коммерческого и внутрифирменного расчета. Все

эти процессы свидетельствовали о начале перехода нашей стра-

ны крыночным отношениям, развитию конкуренции.

Их последствиями явились изменения методов управления

(с преимущественно командно-административных на преиму-

щественно экономические) и системы управления (от центра-

лизованного управления на основе народнохозяйственного

планирования — к менеджменту, базирующемуся на внутри-

фирменном планировании).

8

Рыночные отношения преобразовали не только цели орга-

низации, но и формы управления

ею.

В

плановой экономике уп-

равление предприятиями осуществлялось лицами, назначенные

ми соответствующими государственными структурами.

В

усло-

виях предпринимательской деятельности подходы к организации

управления меняются. Б. Райан справедливо

замечает:

«Если че-

ловек обладает средствами для владения частью Предприятия,

то из этого не обязательно следует, что он способен управлять

этим предприятием... На практике формальная власть в круп-

ных компаниях принадлежит Совету

директоров.

Директора могут

быть также менеджерами высшего уровня, но не всегда. В неболь-

ших компаниях функции директоров переплетаются с функци-

ями руководства, и кроме того, директора могут владеть значи-

тельной частью акционерного капитала компании» [14, с. 40].

Следствием этих процессов стало разделение функций «по-

ставщика» капитала и функций управления этим капиталом,

что и предопределило появление менеджмента как самостоя-

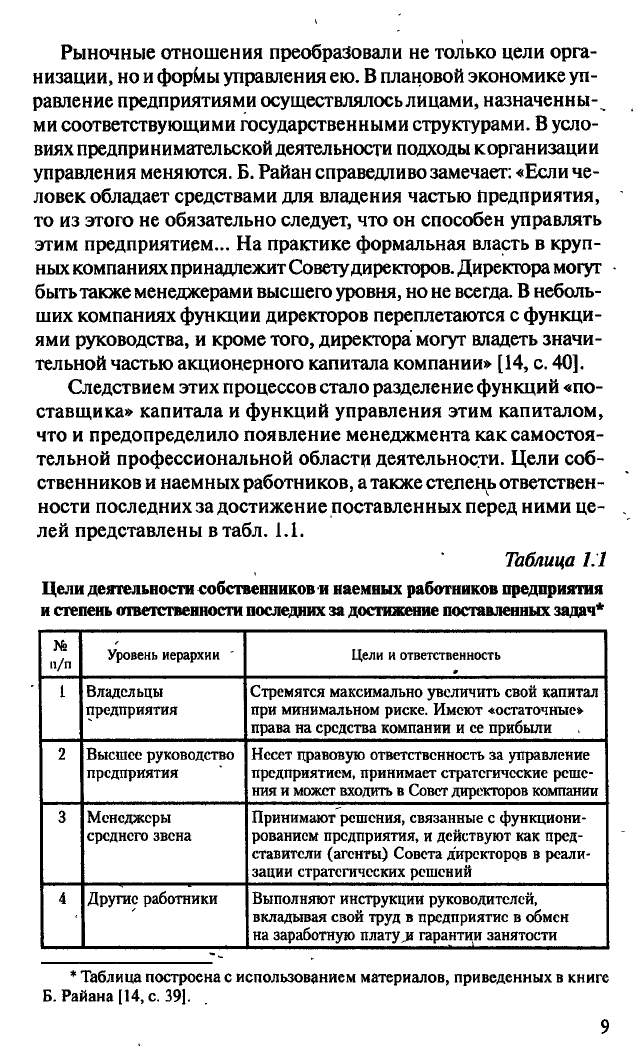

тельной профессиональной области деятельности. Цели соб-

ственников и наемных работников, а также степень ответствен-

ности последних за достижение поставленных перед ними це-

лей представлены в табл. 1.1.

Таблица 1.1

Цели деятельности собственников и

наемных работников предприятия

и степень

ответственности

последних за достижение поставленных

задач*

№

п/п

Уровень иерархии ' Цели и ответственность

1

Владельцы

предприятия

Стремятся максимально увеличить свой капитал

при минимальном риске. Имеют «остаточные»

права на средства компании и се прибыли

2

Высшее руководство

предприятия

Несет правовую ответственность за управление

предприятием, принимает стратегические реше-

ния и может входить в Совет директоров компании

3 Менеджеры

среднего звена

Принимают решения, связанные с функциони-

рованием предприятия, и действуют как пред-

ставители (агенты) Совета директоров в реали-

зации стратегических решений

4 Другие работники

Выполняют инструкции руководителей,

вкладывая свой труд в предприятие в обмен

на заработную плату yt гарантии занятости

* Таблица построена с использованием материалов, приведенных в книге

Б.

Райана [14, с. 39].

9