Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

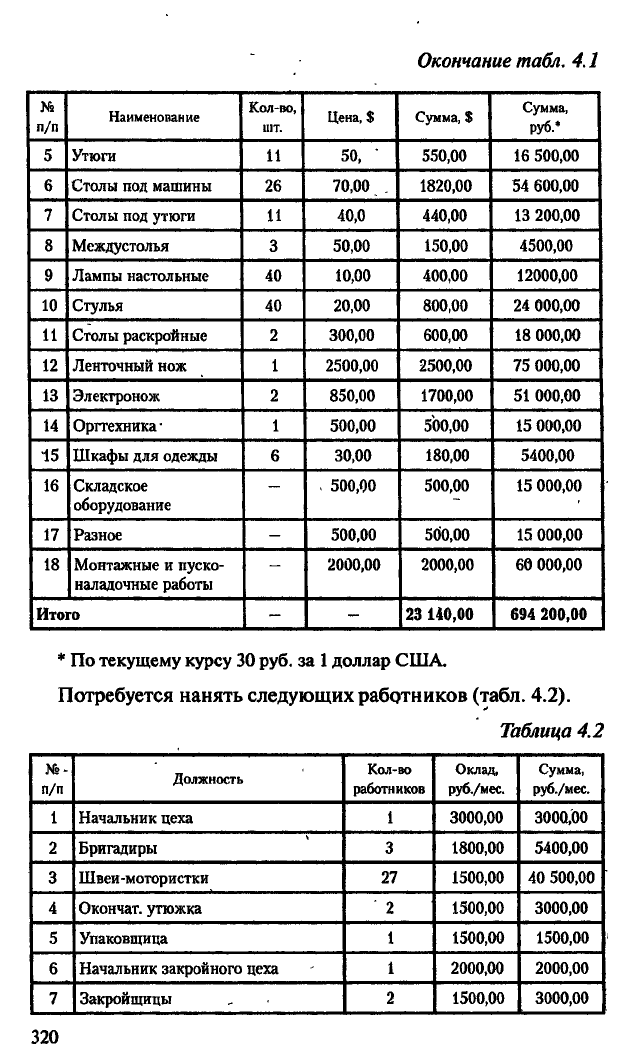

Окончание табл. 4.1

п/п

Наименование

Кол-во,

шт.

Цена, $

Сумма, $

Сумма,

руб.*

5 Утюги

11

50,

" 550,00 16 500,00

6 Столы под машины

26 70,00 . 1820,00 54 600,00

7 Столы под утюги

11 40,0 440,00 13 200,00

8 Мсждустолья

3 50,00 150,00

4500,00

9 Лампы настольные 40 10,00 400,00 12000,00

10 Стулья 40 20,00 800,00 24 000,00

11

Столы раскройные

2 300,00 600,00

18 000,00

12 Ленточный нож 1 2500,00

2500,00

75 000,00

13

Электронож

2 850,00 1700,00 51 000,00

14

Оргтехника

•

1

500,00

500,00 15 000,00

15

Шкафы для одежды

6 30,00 180,00 5400,00

16 Складское

оборудование

-

. 500,00 500,00 15 000,00

17

Разное

-

500,00

500,00

15 000,00

18 Монтажные и пуско-

наладочные работы

-

2000,00 2000,00 60 000,00

Итого

- -

23 140,00 694 200,00

* По текущему курсу 30

руб.

за

1

доллар США.

Потребуется нанять следующих работников (табл. 4.2).

Таблица 4.2

п/п

Должность

Кол-во

работников

Оклад,

руб./мес.

Сумма,

руб./мес.

1 Начальник цеха 1 3000,00

3000,00

2 Бригадиры 3 1800,00 5400,00

3

Швеи-мотористки 27 1500,00 40 500,00

4 Окончат, утюжка 2 1500,00 3000,00

5 Упаковщица 1 1500,00

1500,00

6 Начальник закройного цеха

1

2000,00

2000,00

7 Закройщицы

2 1500,00 3000,00

320

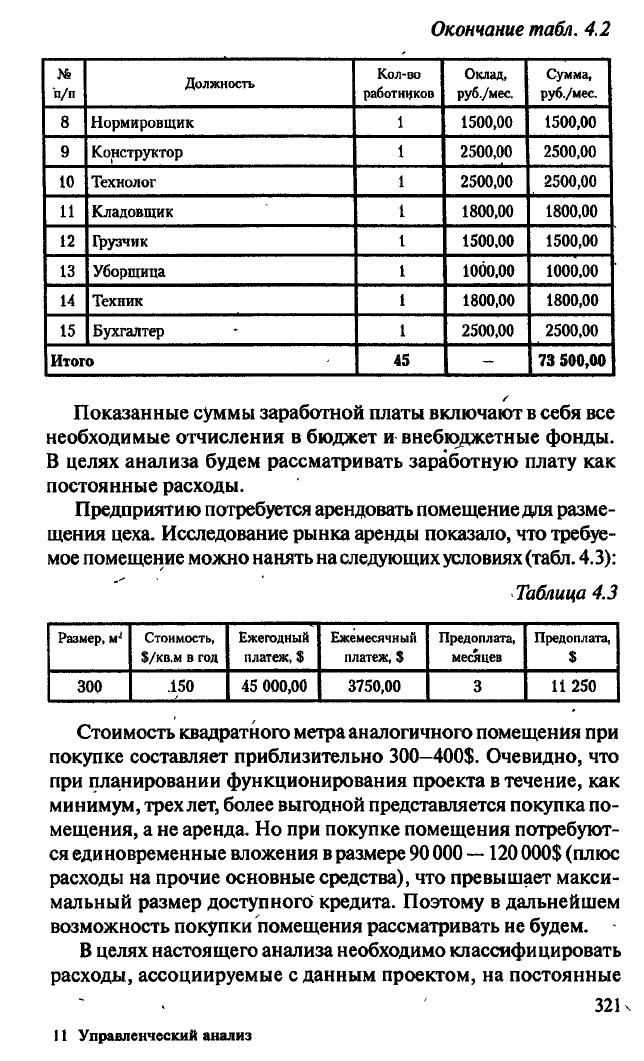

Окончание табл. 4.2

№

п/п

Должность

Кол-во

работников

Оклад,

руб./мес.

Сумма,

руб./мес

8 Нормировщик

1

1500,00 1500,00

9 Конструктор

1

2500,00 2500,00

10 Технолог

1

2500,00

2500,00

11 Кладовщик

1

1800,00 1800,00

12 Грузчик

1

1500.00

1500,00

13 Уборщица

1

1000,00 1000,00

14

Техник

1

1800,00

1800,00

15

Бухгалтер

1

2500,00 2500,00

Итого

45

-

73 500,00

Показанные суммы заработной платы включают в себя все

необходимые отчисления в бюджет и внебюджетные фонды.

В целях анализа будем рассматривать заработную плату как

постоянные расходы.

Предприятию потребуется арендовать помещение для разме-

щения цеха. Исследование рынка аренды показало, что требуе-

мое помещение можно нанять на следующих условиях

(табл.

4.3):

Таблица 4.3

Размер, м-'

Стоимость,

S/KB.M

в год

Ежегодный

платеж, $

Ежемесячный

платеж, $

Предоплата,

месяцев

Предоплата,

$

300

.150 45 000,00 3750,00

3

11 250

Стоимость квадратного метра аналогичного помещения при

покупке составляет приблизительно 300—400$. Очевидно, что

при планировании функционирования проекта в течение, как

минимум, трех лет, более выгодной представляется покупка по-

мещения, а не аренда. Но при покупке помещения потребуют-

ся единовременные вложения вразмере 90000 —120000$ (плюс

расходы на прочие основные средства), что превышает макси-

мальный размер доступного кредита. Поэтому в дальнейшем

возможность покупки помещения рассматривать не будем.

В целях настоящего анализа необходимо классифицировать

расходы, ассоциируемые с данным проектом, на постоянные

11 Управленческий анализ

321

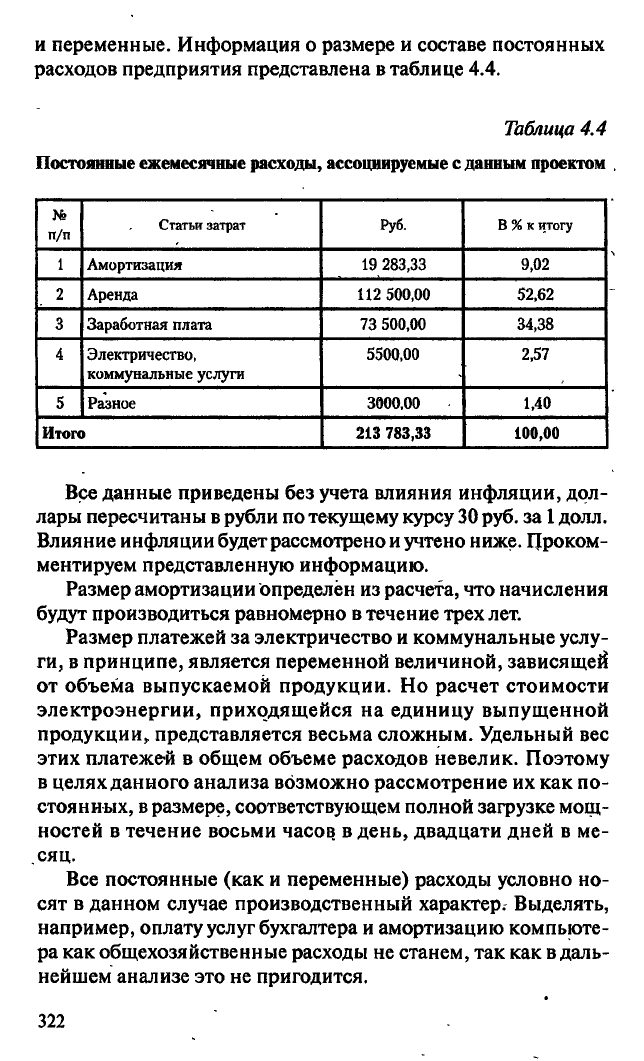

и переменные. Информация о размере и составе постоянных

расходов предприятия представлена в таблице 4.4.

Таблица 4.4

Постоянные ежемесячные расходы, ассоциируемые с данным проектом .

№

п/п

Статьи затрат

Руб.

В

%

к

итогу

1

Амортизация 19 283,33

9,02

2 Аренда

112 500,00 52,62

3 Заработная плата

73 500,00

34,38

4

Электричество,

коммунальные услуги

5500,00 2,57

5 Разное 3000,00 1,40

Итого 213 783,33 100,00

Все данные приведены без учета влияния инфляции, дол-

лары пересчитаны в рубли по текущему курсу 30

руб.

за

1

долл.

Влияние инфляции будет рассмотрено и учтено ниже. Проком-

ментируем представленную информацию.

Размер амортизации определён из расчета, что начисления

будут производиться равномерно в течение трех лет.

Размер платежей за электричество и коммунальные услу-

ги,

в принципе, является переменной величиной, зависящей

от объема выпускаемой продукции. Но расчет стоимости

электроэнергии, приходящейся на единицу выпущенной

продукции, представляется весьма сложным. Удельный вес

этих платежей в общем объеме расходов невелик. Поэтому

в целях данного анализа возможно рассмотрение их как по-

стоянных, в размере, соответствующем полной загрузке мощ-

ностей в течение восьми часов в день, двадцати дней в ме-

сяц.

Все постоянные (как и переменные) расходы условно но-

сят в данном случае производственный характер. Выделять,

например, оплату услуг бухгалтера и амортизацию компьюте-

ра как общехозяйственные расходы не станем, так как в даль-

нейшем анализе это не пригодится.

322

На сегодняшний день структура ООО «Профи» такова, что

с реализацией проекта не будет связано дополнительных ком-

мерческих расходов. Таким образом, коммерческие расходы в

данном случае являются нерелевантными и рассматриваться

в общем составе издержек не будут.

Источником финансирования проекта станут заемные сред-

ства, следовательно,

в

состав постоянных расходов также долж-

на войти плата за кредит. Стоимость и сроки возврата кредита

будут установлены ниже, в процессе проведения анализа ин-

вестиций. Поэтому на данном этапе анализа мы абстрагиру-

емся от „стоимости капитала.

Безусловно, в течение трех лет функционирования проекта

в структуре и размере постоянных расходов произойдут неко-

торые изменения, связанные, в первую очередь, с инфляцией.

Предположим, что следующие три года будут характеризовать-,

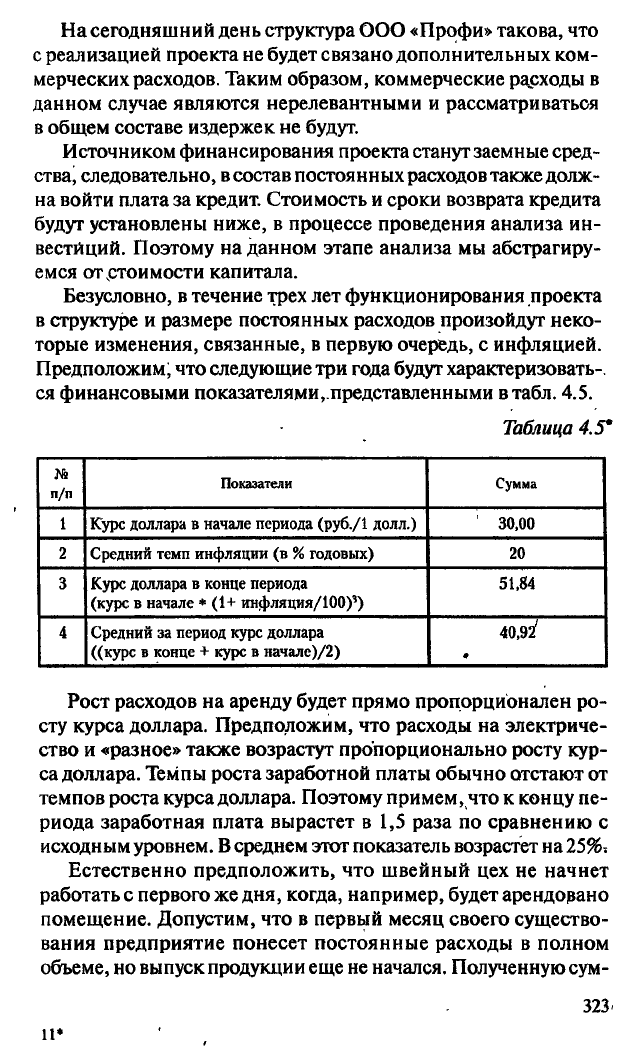

ся финансовыми показателями, представленными в табл. 4.S.

Таблица 4.5*

п/п

Показатели Сумма

1 Курс доллара в начале периода (руб./1 долл.) 30,00

2 Средний темп инфляции (в % годовых) 20

3 Курс доллара в конце периода

(курс в начале * (1+ инфляция/100)')

51,84

4 Средний за период курс доллара

((курс в конце + курс в начале)/2)

40,92'

#

Рост расходов на аренду будет прямо пропорционален ро-

сту курса доллара. Предположим, что расходы на электриче-

ство и «разное» также возрастут пропорционально росту кур-

са доллара. ТеМпы роста заработной платы обычно отстают от

темпов роста курса доллара. Поэтому примем, что к концу пе-

риода заработная плата вырастет в 1,5 раза по сравнению с

исходным уровнем.

В

среднем этот показатель возрастет на

25%

3

Естественно предположить, что швейный цех не начнет

работать с первого же дня, когда, например, будет арендовано

помещение. Допустим, что в первый месяц своего существо-

вания предприятие понесет постоянные расходы в полном

объеме, но выпуск продукции еще не начался. Полученную сум-

п*

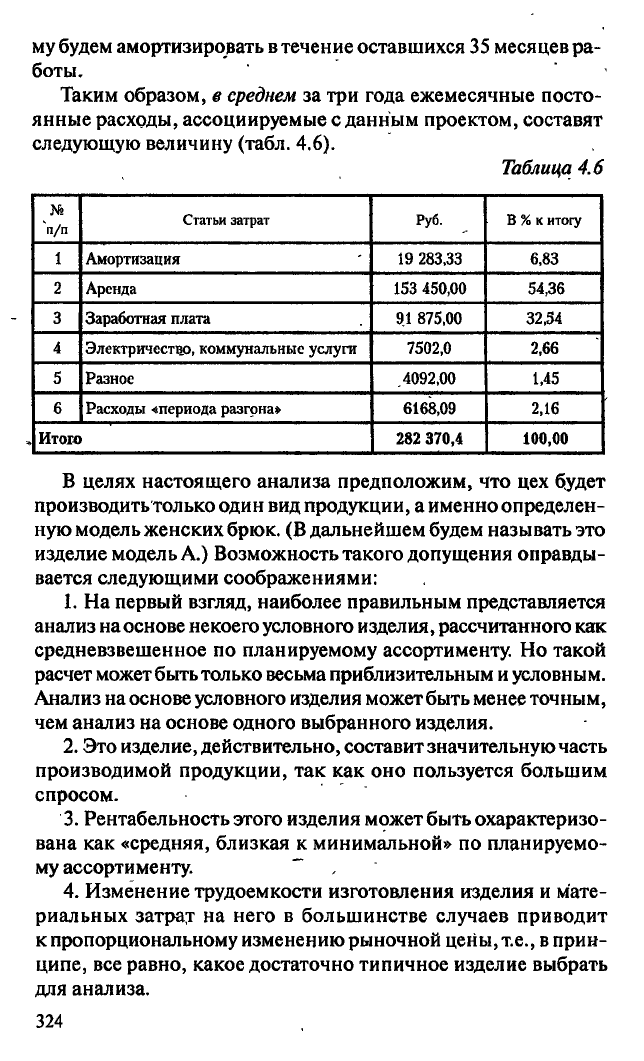

323^

му будем амортизировать

в

течение оставшихся 35 месяцев ра-

боты.

Таким образом, в среднем за три года ежемесячные посто-

янные расходы, ассоциируемые с данным проектом, составят

следующую величину (табл. 4.6).

Таблица 4.6

№.

п/п

Статьи затрат

Руб.

В

%

к итогу

1 Амортизация

19 283,33 6,83

2

Аренда 153 450,00 54,36

3

Заработная плата 91 875,00

32,54

4

Электричество, коммунальные услуги 7502,0 2,66

5

Разное .4092,00 1,45

6 Расходы «периода разгона»

6168,09 2,16

Итого

282 370,4 100,00

В целях настоящего анализа предположим, что цех будет

производить только один вид продукции, а именно определен-

ную модель женских брюк. (В дальнейшем будем называть это

изделие модель А.) Возможность такого допущения оправды-

вается следующими соображениями:

1.

На первый взгляд, наиболее правильным представляется

анализ на основе некоего условного изделия, рассчитанного как

средневзвешенное по планируемому ассортименту. Но такой

расчет может быть только весьма приблизительным и условным.

Анализ на основе условного изделия может быть менее точным,

чем анализ на основе одного выбранного изделия.

2.

Это изделие, действительно, составит значительную часть

производимой продукции, так как оно пользуется большим

спросом.

3.

Рентабельность этого изделия может быть охарактеризо-

вана как «средняя, близкая к минимальной» по планируемо-

му ассортименту.

4.

Изменение трудоемкости изготовления изделия и мате-

риальных затрат на него в большинстве случаев приводит

к пропорциональному изменению рыночной цены,

т.е.,

в прин-

ципе, все равно, какое достаточно типичное изделие выбрать

для анализа.

324

Проведенные расчеты показали, что предприятие сможет

выпускать 12

ООО

ед. модели А в месяц, в случае если работа

будет осуществляться в одну смену (8-часовой рабочий день),

20 дней в месяц. Эта оценка является весьма реальной, учи-

тывающей не самое эффективное использование рабочего

времени, поэтому в дальнейшем не будем обращаться к ее

уточнению.

Теперь мы можем рассчитать первую из-интересующих нас

величин, а именно себестоимость изготовления продукции на

проектируемом предприятии. Для этого достаточно разделить

постоянные ежемесячные расходы на планируемый ббъем

выпуска (переменные расходы в расчете не участвуют, посколь-

ку ООО «Профи» работает на давал ьческом сырье). На момент

планирования себестоимость изготовления единицы,модели

составит:

213 783,3/12

ООО

=17,8 руб.

Среднее значение этого показателя за три года будет равно:

282 370,4 / 12

ООО

= 23,53 руб.

На момент проведения анализа рыночная стоимость услуг

сторонних подрядчиков по изготовлению модели А колеблет-

ся в пределах 20—28 руб. за изделие.

Предположим, что в связи с .инфляцией стоимость этих

услуг возрастет к концу рассматриваемого периода в 1,5 раза

(т.е.

будет несколько отставать от темпов инфляции) и соста-

вит в среднем за период 25—35 руб. за изделие.*

Себестоимость изготовления изделий в собственном цеху

оказалась ниже, чем стоимость услуг сторонних подрядчиков.

Это является первым доводом за принятие проекта, так как:

а) изготовление продукции в собственном цеху принесет

дополнительную прибыль по сравнению с изготовлением ана-

логичной продукции при помощи подрядчиков;

б) в случае, если предприятие не сможет наладить сбыт про-

дукции на уровне полной загрузки мощностей, то возможно при-

влечение заказов на пошив, которые будут приносить прибыль.

В целях настоящего анализа будем применять метод «директ-

костинг», т.е. переносить все постоянные расходы на себесто-

имость реализованной продукции. Это упростит для нас-при-

менение методологии анализа безубыточности.

325

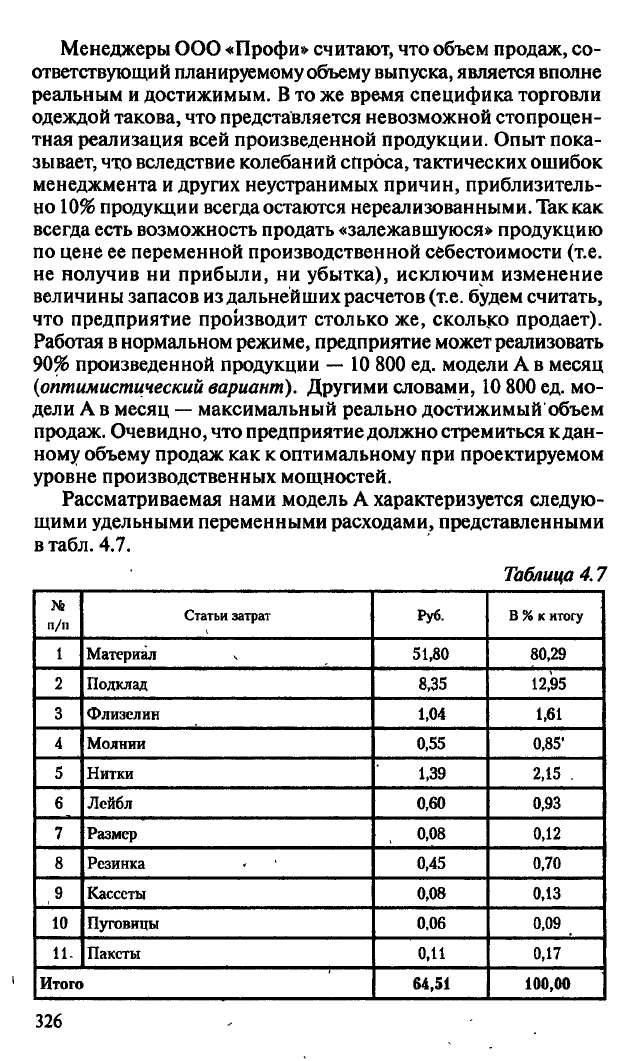

Менеджеры ООО «Профи» считают, что объем продаж, со-

ответствующий планируемому объему выпуска, является вполне

реальным и достижимым. В то же время специфика торговли

одеждой такова, что представляется невозможной стопроцен-

тная реализация всей произведенной продукции. Опыт пока-

зывает, что вследствие колебаний спроса, тактических ошибок

менеджмента и других неустранимых причин, приблизитель-

но 10% продукции всегда остаются нереализованными. Так как

всегда есть возможность продать «залежавшуюся» продукцию

по цене ее переменной производственной себестоимости (т.е.

не получив ни прибыли, ни убытка), исключим изменение

величины запасов из дальнейших расчетов

(т.е.

будем считать,

что предприятие производит столько же, сколько продает).

Работая в нормальном режиме, предприятие может реализовать

90%

произведенной продукции — 10 800 ед. модели А в месяц

(оптимистический вариант). Другими словами, 10 800 ед. мо-

дели А в месяц — максимальный реально достижимый объем

продаж. Очевидно, что предприятие должно стремиться к дан-

ному объему продаж как к оптимальному при проектируемом

уровне производственных мощностей.

Рассматриваемая нами модель А характеризуется следую-

щими удельными переменными расходами, представленными

в табл. 4.7.

Таблица 4.7

п/п

Статьи затрат

Руб.

В

%

к итогу

1 Материал

5130

80,29

2 Подклад

8,35 12,95

3 Флизелин 1,04 1,61

4 Молнии

0,55

0,85'

5 Нитки

1,39 2,15 .

6 Лейбл 0,60

0,93

7 Размер 0,08 0,12

8 Резинка 0,45 0,70

9

Кассеты

0,08

0,13

10 Пуговицы 0,06 0,09

11.

Пакеты

0,11 0,17

Итого 64,51

100,00

326

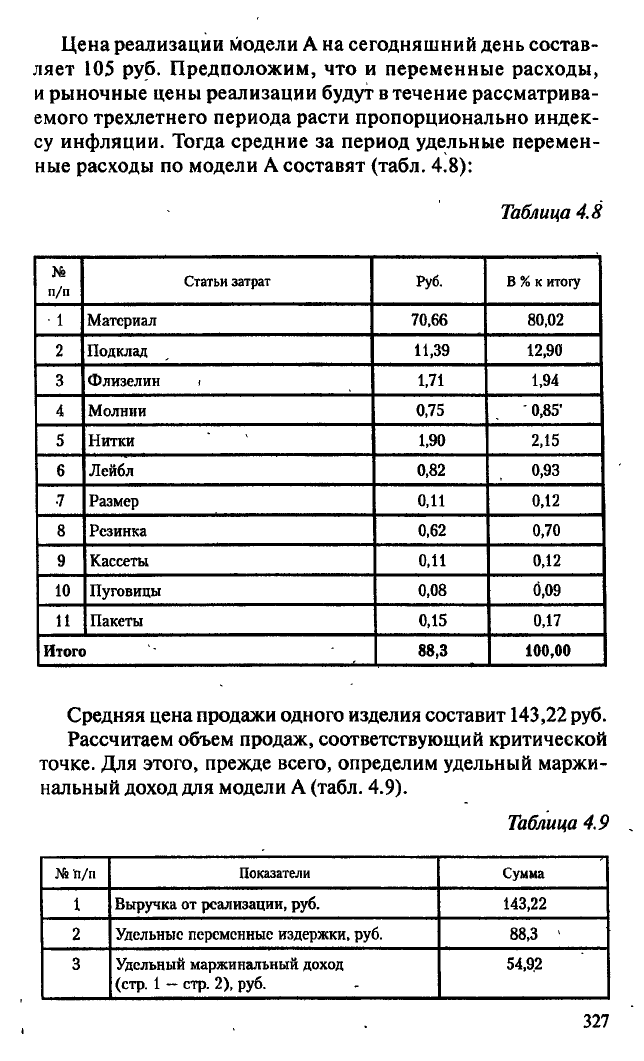

Цена реализации модели А на сегодняшний день состав-

ляет 105 руб. Предположим, что и переменные расходы,

и рыночные цены реализации будут в течение рассматрива-

емого трехлетнего периода расти пропорционально индек-

су инфляции. Тогда средние за период удельные перемен-

ные расходы по модели А составят (табл. 4.8):

Таблица 4.8

п/п

Статьи затрат

Руб.

В

%

к итогу

- 1 Материал 70,66 80,02

2 Подклад 11,39

12,90

3

Флизелин 1

1,71

1,94

4 Молнии

0,75

0,85'

5 Нитки 1,90 2,15

6 Лейбл

0,82 0,93

•7 Размер

0,11 0,12

8 Резинка 0,62

0,70

9

Кассеты 0,11 0,12

10 Пуговицы

0,08

0,09

11

Пакеты 0,15 0,17

Итого

88,3 100,00

Средняя цена продажи одного изделия составит 143,22 руб.

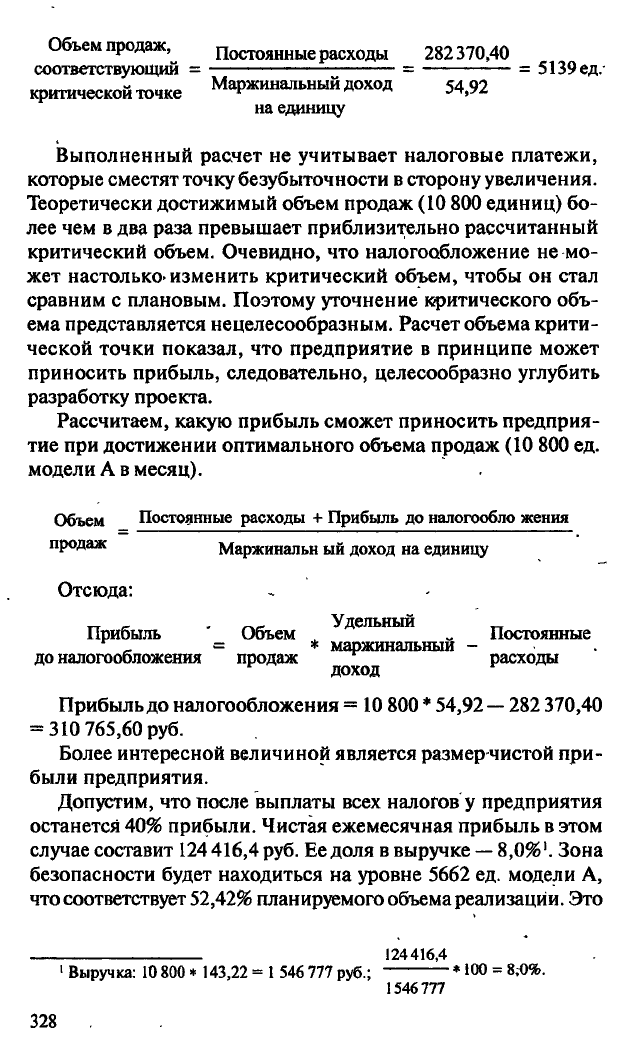

Рассчитаем объем продаж, соответствующий критической

точке. Для этого, прежде всего, определим удельный маржи-

нальный доход для модели А (табл. 4.9).

Таблица 4.9 .

№ п/п

Показатели

Сумма

1

Выручка от реализации, руб. 143,22

2

Удельные переменные издержки, руб. 88,3 >

3

Удельный маржинальный доход

(стр.

1

—

стр. 2), руб.

54,9.2

Объем

продаж,

Постоянные расходы 282370,40

соответствующий = = = 5139ед.

Маржинальный доход чд

о/у

критической точке

к А

o%yz

на единицу

Выполненный расчет не учитывает налоговые платежи,

которые сместят точку безубыточности в сторону увеличения.

Теоретически достижимый объем продаж (10 800 единиц) бо-

лее чем в два раза превышает приблизительно рассчитанный

критический объем. Очевидно, что налогообложение не мо-

жет настолько'изменить критический объем, чтобы он стал

сравним с плановым. Поэтому уточнение критического объ-

ема представляется нецелесообразным. Расчет объема крити-

ческой точки показал, что предприятие в принципе может

приносить прибыль, следовательно, целесообразно углубить

разработку проекта.

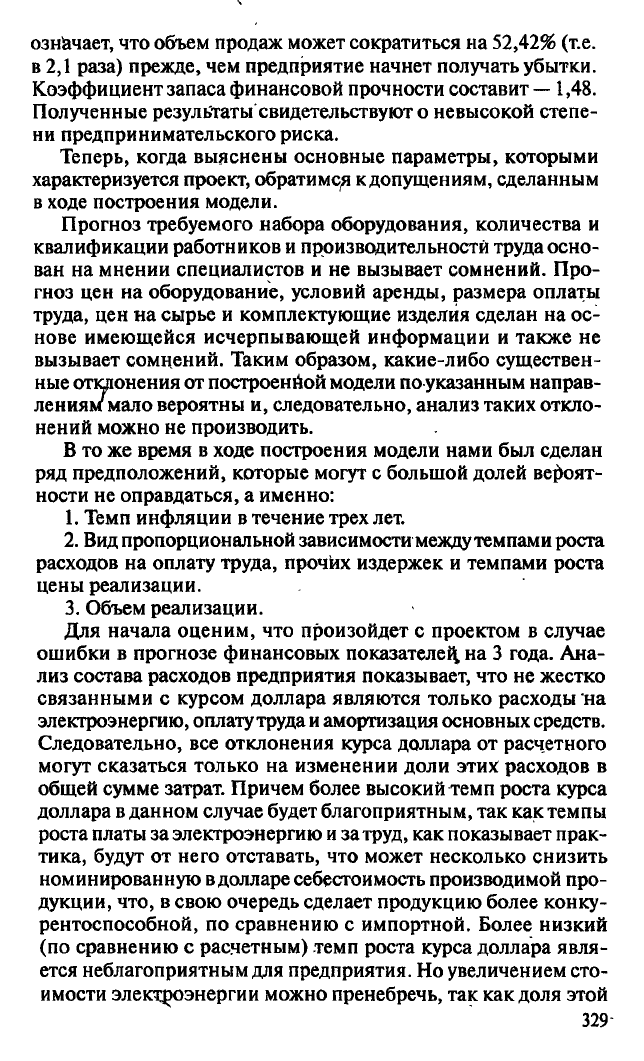

Рассчитаем, какую прибыль сможет приносить предприя-

тие при достижении оптимального объема продаж (10 800 ед.

модели А в месяц).

Объем Постоянные расходы + Прибыль до налогообло жения

продаж Маржинальн ый доход на единицу

Отсюда:

Прибыль * Объем _ Удельный Постоянные

_ = * маржинальный -

до налогообложения продаж расходы

доход

Прибыль до налогообложения = 10 800

*

54,92

—

282 370,40

= 310 765,60 руб.

Более интересной величиной является размер-чистой при-

были предприятия.

Допустим, что после выплаты всех налогов у предприятия

останется 40% прибыли. Чистая ежемесячная прибыль в этом

случае составит 124 416,4 руб. Ее доля в выручке

—

8,0%'.

Зона

безопасности будет находиться на уровне 5662 ед. модели А,

что соответствует 52,42% планируемого объема реализации. Это

124416,4

1

Выручка: 10 800 * 143,22 = 1 546 777 руб.; * 100 = 8,Ю%.

1546777

328

означает, что объем продаж может сократиться на 52,42% (т.е.

в 2,1 раза) прежде, чем предприятие начнет получать убытки.

Коэффициент запаса финансовой прочности составит

—

1,48.

Полученные результаты'свидетельствуют о невысокой степе-

ни предпринимательского риска.

Теперь, когда выяснены основные параметры, которыми

характеризуется проект, обратимся кдопущениям, сделанным

в ходе построения модели.

Прогноз требуемого набора оборудования, количества и

квалификации работников и производительности труда осно-

ван на мнении специалистов и не вызывает сомнений. Про-

гноз цен на оборудование, условий аренды, размера оплаты

труда, цен на сырье и комплектующие изделия сделан на ос-

нове имеющейся исчерпывающей информации и также не

вызывает сомнений. Таким образом, какие-либо существен-

ные отклонения от построенной модели по указанным направ-

лениям мало вероятны и, следовательно, анализ таких откло-

нений можно не производить.

В то же время в ходе построения модели нами был сделан

ряд предположений, которые могут с большой долей вероят-

ности не оправдаться, а именно:

1.

Темп инфляции в течение трех лет.

2.

Вид пропорциональной зависимости между темпами роста

расходов на оплату труда, прочих издержек и темпами роста

цены реализации.

3.

Объем реализации.

Для начала оценим, что произойдет с проектом в случае

ошибки в прогнозе финансовых показателей, на 3 года. Ана-

лиз состава расходов предприятия показывает, что не жестко

связанными с курсом доллара являются только расходы на

электроэнергию, оплату труда

и

амортизация основных средств.

Следовательно, все отклонения курса доллара от расчетного

могут сказаться только на изменении доли этих расходов в

общей сумме затрат. Причем более высокий темп роста курса

доллара в данном случае будет благоприятным, так как темпы

роста платы за электроэнергию и за труд, как показывает прак-

тика, будут от него отставать, что может несколько снизить

номинированную в долларе себестоимость производимой про-

дукции, что, в свою очередь сделает продукцию более конку-

рентоспособной, по сравнению с импортной. Более низкий

(по сравнению с расчетным) темп роста курса доллара явля-

ется неблагоприятным для предприятия. Но увеличением сто-

имости электроэнергии можно пренебречь, так как доля этой

329