Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Глава

9.

Деятельность коммерческих банков

221

стью общества, в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью учреждается так-

же одним или несколькими лицами, уставный капитал форми-

руется за счет внесения вкладов его участников. Учредительны-

ми документами таких банков выступают учредительский дого-

вор и Устав.

2. По характеру экономической деятельности можно выделить

эмиссионные, коммерческие, специализированные банковские

учреждения. Эмиссионный банк — это банк, осуществляющий

выпуск денежных знаков — банкнот и являющийся центром и

регулятором банковской системы. Чаще всего в роли эмиссион-

ного банка выступает центральный банк страны. Такой банк за-

нимает особое положение в экономике, поскольку он по суще-

ству является «банком банков». Коммерческие банки представ-

ляют собой кредитные организации, которые осуществляют

кредитно-расчетное обслуживание промышленных, торговых и

других предприятий и организаций, а также населения. Свои

денежные ресурсы они привлекают в виде вкладов, полученных

кредитов, выпуска ценных бумаг. Специализированные банков-

ские учреждения могут заниматься кредитованием какого-либо

определенного вида деятельности, например внешнеэкономиче-

ской. К ним можно отнеси ипотечные, инвестиционные, сбере-

гательные, отраслевые и прочие банки.

3. По срокам выдаваемых кредитов выделяют банки кратко-

срочного и долгосрочного кредита. Банки долгосрочного креди-

тования, например ипотечные, выдают кредиты на срок свыше

пяти лет. Банки краткосрочного кредита выдают кредиты на

срок до трех лет; это, как правило, универсальные коммерче-

ские банки.

4. По хозяйственному признаку, в зависимости от отрасли, ко-

торую банки обслуживают в первую очередь, различают про-

мышленные банки (обслуживают промышленность), торговые

банки (обслуживают торговлю), сельскохозяйственные банки

(обслуживают сельское хозяйство).

5. По территории банки делятся на местные банки (или ре-

гиональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

Причем критерии такого деления имеют страновые различия.

7. По объему и разнообразию операций банки делятся на уни-

версальные, осуществляющие все виды операций и обслужи-

вающие разнообразных клиентов, и специализированные, кото-

222

Раздел

III.

Банки

рые ориентируются на проведение одной или двух видов опера-

ций и обслуживают специфическую клиентуру. К ним относятся

ипотечный банк, инвестиционный, инновационный, банки по-

требительского кредита, сберегательный банк.

8. По наличию филиальной сети различают банки с филиала-

ми и без филиалов.

Правовой статус банка как самостоятельного юридического

лица обеспечивает ему автономность и независимость в опера-

тивной финансово-хозяйственной деятельности от вышестоя-

щих, государственных и местных органов власти. В целях коор-

динации деятельности, защиты и представления интересов своих

членов, развития связей, удовлетворения научных, информаци-

онных и профессиональных интересов банки могут создавать

союзы и ассоциации кредитных организаций, которым запреща-

ется осуществление банковских операций в целях получения

прибыли. Примерами таких объединений могут служить Ассо-

циация российских банков и Ассоциация региональных банков.

Для решения совместных задач (совместного осуществления

банковских операций) банки могут создавать группы кредитных

организаций, так называемые банковские консорциумы, напри-

мер,

при выдаче синдицированного кредита либо для размеще-

ния ценных бумаг. В западной и российской практике в доста-

точной степени распространены банковские объединения в виде

холдингов, создаваемых путем получения банком возможности

определять решения в силу преобладающего участия в уставном

капитале кредитных организаций. Однако не стоит забывать,

что закон любой страны запрещает банкам использовать свои

объединения для достижения монополизации банковской дея-

тельности. Соблюдение антимонопольного законодательства кон-

тролируется центральным банком.

9.2. Структура управления

Особенностью современного коммерческого банка является

то,

что он прежде всего выступает как самостоятельный хозяй-

ствующий субъект, имеет статус юридического лица и осуществ-

ляет посредническую деятельность в реализации специфических

продуктов — кредита, ценных бумаг и валюты на основе полу-

ченной от центрального банка лицензии.

Организационная структура коммерческого банка определя-

ется его Уставом, в котором содержатся положения об органах

Глава

9.

Деятельность коммерческих банков

223

управления банка, их полномочиях, ответственности и взаимо-

связи при осуществлении банковских операций.

Управляет акционерным банком общее собрание акционе-

ров,

которое созывается не реже одного раза в год, при этом

возможны случаи внеочередного собрания акционеров по требо-

ванию учредителей, Совета директоров, ревизионной комиссии

или акционеров банка. На собрании акционеров присутствуют

все акционеры, однако право голоса имеют лишь владельцы обык-

новенных акций. Решения принимаются простым большинст-

вом голосов. Общее собрание акционеров утверждает и вносит

изменения в Устав банка, положения о Совете директоров,

Правлении банка, ревизионной комиссии, принимает решение

о расширении числа участников или их выходе из банка, утвер-

ждает годовой отчет, распределяет прибыль банка, принимает

решения о формировании его фондов, создании и ликвидации

его филиальной сети, а также решает другие важные для банка

вопросы.

Общее собрание акционеров избирает Совет директоров, или

Совет банка, в который входят от 5 до 25 человек в зависимости

от величины банка, и определяет срок их полномочий. Чаще

всего в Совет директоров входят владельцы пакетов акций. Дея-

тельность Совета директоров включает: определение целей бан-

ка и формирование его политики; внесение изменений в Устав

банка; определение размера дивидендов; перевод средств со сче-

та нераспределенной прибыли на резервные счета; определение

организационной структуры банка; наем и увольнение руково-

дящих работников; определение форм и видов отчетов; осуще-

ствление контроля за ссудами и инвестициями; проверку всех

банковских операций; осуществление консалтинговых услуг; фор-

мирование маркетинговой политики банка; установление дело-

вых связей с другими банками и юридическими лицами.

Совет директоров избирает Председателя Совета директоров,

который может быть Президентом банка. Председатель Совета

директоров занимается информированием Совета директоров о

работе банка, о связях с общественностью, о перспективах раз-

вития банка и т.д.; осуществляет управление оперативной деятель-

ностью банка.

Правление банка наряду с Председателем Совета директоров

включает вице-президентов, которые возглавляют ведущие отде-

лы банка, а также главного бухгалтера, осуществляющего бух-

224

Раздел

III.

Банки

Общее собрание

акционеров

Совет директоров (Совет

банка)

галтерский учет, движение денежных средств и контроль. В за-

рубежных банках в Правление входит ревизор, который подчи-

няется непосредственно Председателю Совета директоров и

осуществляет внешний обзор деятельности банка, выявляет его

недостатки, перспективы развития и докладывает об этом Сове-

ту директоров. В задачи Правления банка входят: организация и

осуществление оперативного руководства деятельностью банка в

целях обеспечения выполнения решений общего собрания ак-

ционеров и Совета директоров, утверждение положения о струк-

турных подразделениях, филиалах и представительствах банка,

решение вопросов подбора и расстановки кадров.

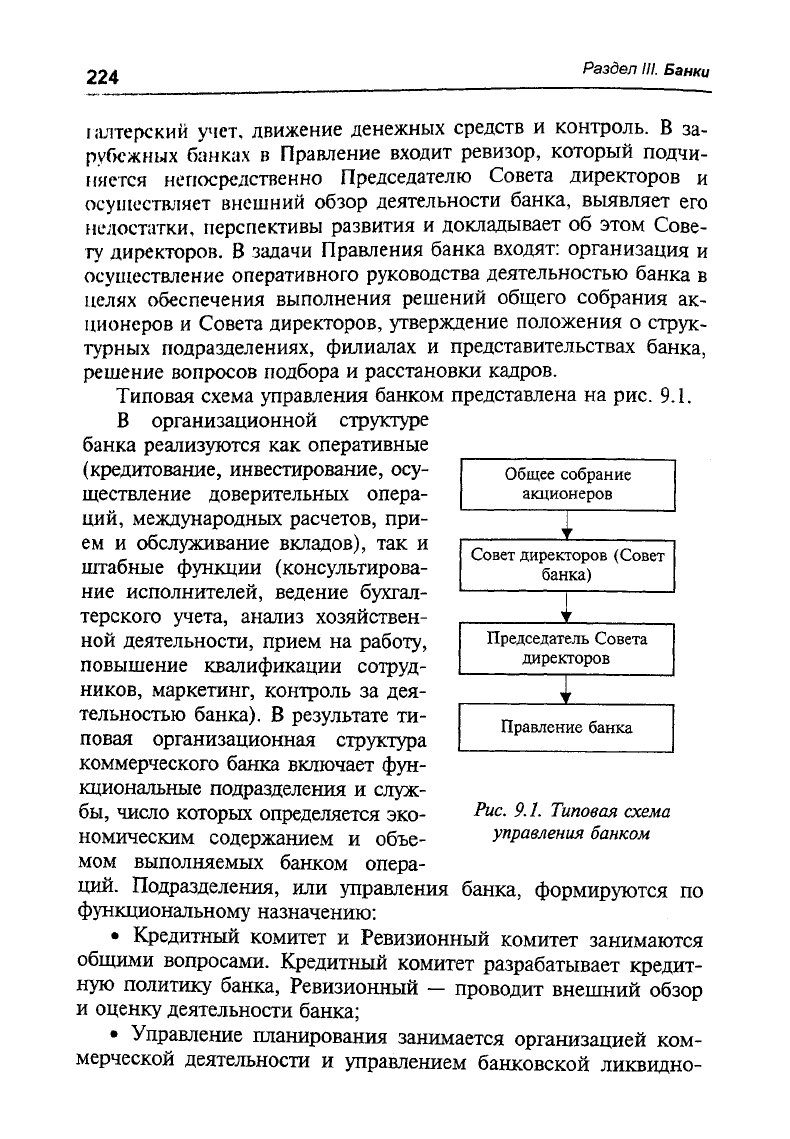

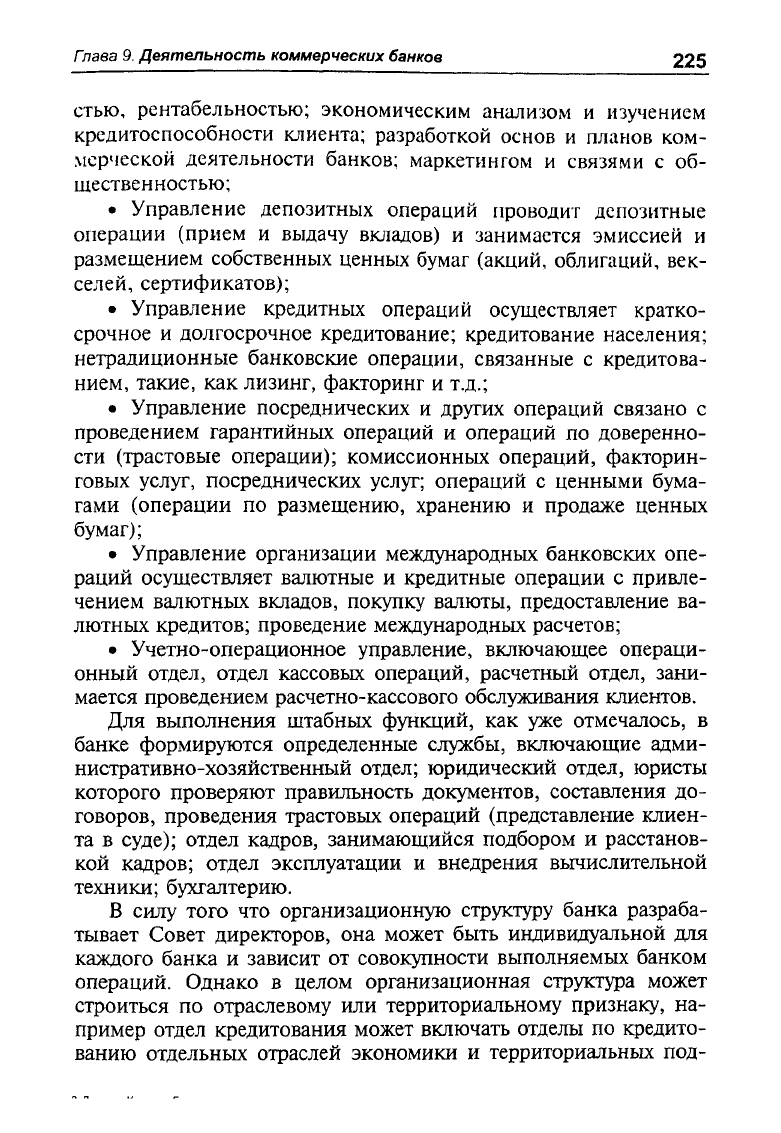

Типовая схема управления банком представлена на рис. 9.1.

В организационной структуре

банка реализуются как оперативные

(кредитование, инвестирование, осу-

ществление доверительных опера-

ций, международных расчетов, при-

ем и обслуживание вкладов), так и

штабные функции (консультирова-

ние исполнителей, ведение бухгал-

терского учета, анализ хозяйствен-

ной деятельности, прием на работу,

повышение квалификации сотруд-

ников, маркетинг, контроль за дея-

тельностью банка). В результате ти-

повая организационная структура

коммерческого банка включает фун-

кциональные подразделения и служ-

бы,

число которых определяется эко-

номическим содержанием и объе-

мом выполняемых банком опера-

ций. Подразделения, или управления банка, формируются по

функциональному назначению:

• Кредитный комитет и Ревизионный комитет занимаются

общими вопросами. Кредитный комитет разрабатывает кредит-

ную политику банка, Ревизионный — проводит внешний обзор

и оценку деятельности банка;

• Управление планирования занимается организацией ком-

мерческой деятельности и управлением банковской ликвидно-

Председатель Совета

директоров

Правление банка

Рис. 9.1. Типовая схема

управления банком

Гпава

9.

Деятельность коммерческих банков

225

стью,

рентабельностью; экономическим анализом и изучением

кредитоспособности клиента; разработкой основ и планов ком-

мерческой деятельности банков; маркетингом и связями с об-

щественностью;

• Управление депозитных операций проводит депозитные

операции (прием и выдачу вкладов) и занимается эмиссией и

размещением собственных ценных бумаг (акций, облигаций, век-

селей, сертификатов);

• Управление кредитных операций осуществляет кратко-

срочное и долгосрочное кредитование; кредитование населения;

нетрадиционные банковские операции, связанные с кредитова-

нием, такие, как лизинг, факторинг и т.д.;

• Управление посреднических и других операций связано с

проведением гарантийных операций и операций по доверенно-

сти (трастовые операции); комиссионных операций, факторин-

говых услуг, посреднических услуг; операций с ценными бума-

гами (операции по размещению, хранению и продаже ценных

бумаг);

• Управление организации международных банковских опе-

раций осуществляет валютные и кредитные операции с привле-

чением валютных вкладов, покупку валюты, предоставление ва-

лютных кредитов; проведение международных расчетов;

• Учетно-операционное управление, включающее операци-

онный отдел, отдел кассовых операций, расчетный отдел, зани-

мается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в

банке формируются определенные службы, включающие адми-

нистративно-хозяйственный отдел; юридический отдел, юристы

которого проверяют правильность документов, составления до-

говоров, проведения трастовых операций (представление клиен-

та в суде); отдел кадров, занимающийся подбором и расстанов-

кой кадров; отдел эксплуатации и внедрения вычислительной

техники; бухгалтерию.

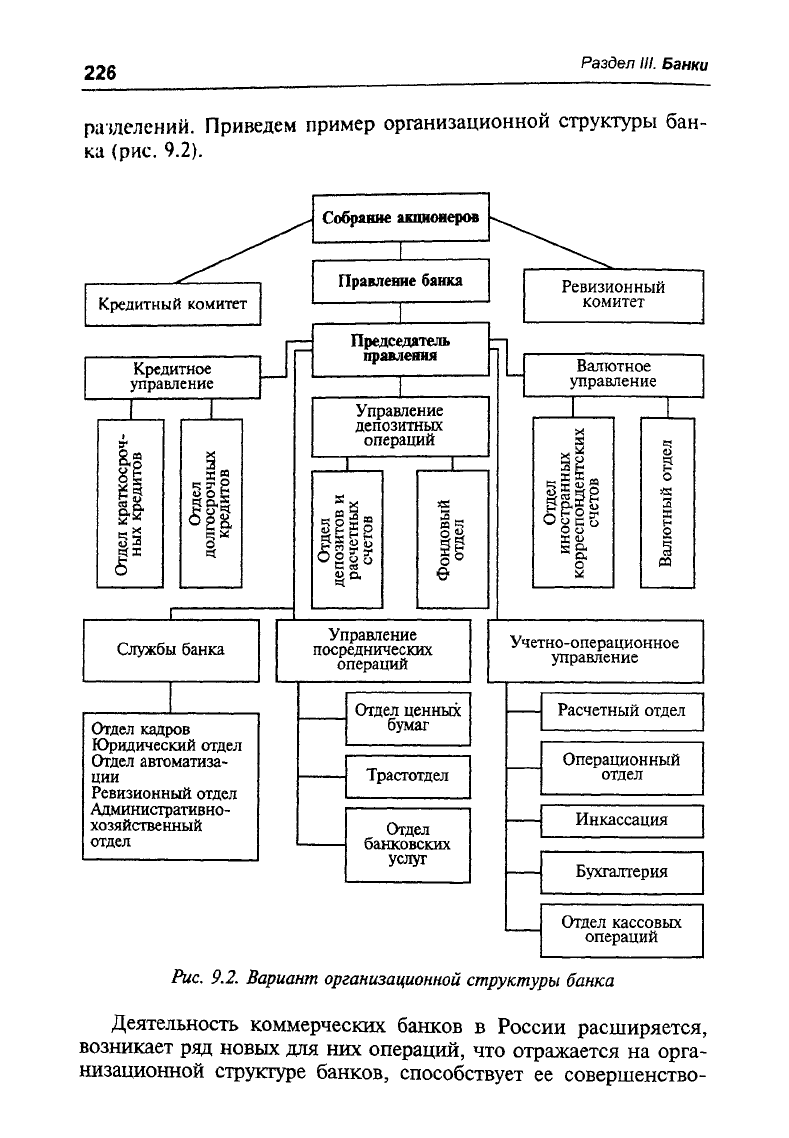

В силу того что организационную структуру банка разраба-

тывает Совет директоров, она может быть индивидуальной для

каждого банка и зависит от совокупности выполняемых банком

операций. Однако в целом организационная структура может

строиться по отраслевому или территориальному признаку, на-

пример отдел кредитования может включать отделы по кредито-

ванию отдельных отраслей экономики и территориальных под-

226

Раздел

III.

Банки

разделений. Приведем пример организационной структуры бан-

ка (рис. 9.2).

Собрание акционеров

Кредитный комитет

Правление банка

Кредитное

управление

II

1&

=1

Службы банка

I

Председатель

правления

Управление

депозитных

операций

Ир

Управление

посреднических

операций

Ревизионный

комитет

Валютное

управление

О

о с о

О

О

X

о

О

X

Учетно-операционное

управление

Отдел кадров

Юридический отдел

Отдел

автоматиза-

ции

Ревизионный отдел

Административно-

хозяйственный

отдел

Отдел ценных

бумаг

Трастотдел

Отдел

банковских

услуг

Расчетный отдел

Операционный

отдел

Инкассация

Бухгалтерия

Отдел кассовых

операций

Рис.

9.2.

Вариант организационной структуры банка

Деятельность коммерческих банков в России расширяется,

возникает ряд новых для них операций, что отражается на орга-

низационной структуре банков, способствует ее совершенство-

Глава

9.

Деятельность коммерческих банков

227

ванию, с тем чтобы банки могли выполнять возложенные на них

функции.

9.3- Функции коммерческих банков

Среди функций коммерческого банка особо выделяются че-

тыре, которые лежат в основе определения банка и определяют

его сущность:

• аккумуляция и мобилизация временно свободных денеж-

ных средств;

• посредничество в кредите;

• посредничество в осуществлении платежей и расчетов;

• создание платежных средств.

Функция аккумуляции и мобилизации временно свободных де-

нежных средств является одной из важнейших функций банков.

Коммерческим банкам принадлежит ведущая роль в привлече-

нии свободных денежных средств всех экономических агентов —

населения, предприятий и государства — и превращения их в

капитал с целью получения прибыли. Первоначально для своей

деятельности коммерческие банки использовали только собст-

венные денежные средства. В дальнейшем они стали изыскивать

возможности для расширения каналов привлечения денежных

средств путем открытия массы разнообразных вкладов и счетов,

заинтересовывая владельцев денежных средств выплатой соот-

ветствующих процентов. В результате доля привлекаемых средств

по отношению к собственным неизмеримо выросла и составила

до 80% всего капитала банка. Выполняя функцию привлечения

денежных средств, банки выступают в качестве заемщиков. Ак-

кумулируя значительные денежные средства, банки, как уже от-

мечалось, не хранят у себя деньги, а превращают их в капитал,

вкладывая их в экономику, предоставляя кредиты и приобретая

ценные бумаги.

Выполняя функцию посредничества в кредите, коммерческий

банк выступает посредником между субъектами, имеющими сво-

бодные денежные средства, и субъектами, в них нуждающимися.

Как правило, в экономике часто наблюдается ситуация, когда

денежные средства находятся у одних, а реальная необходимость

в них возникает у других. Такое соотношение теоретически мож-

но реализовать при помощи предоставления первыми субъек-

тами средств в кредит, но практически очень трудно из всей

массы экономических субъектов найти именно тех, у кого де-

228

Раздел

III.

Банки

нежные средства имеются в необходимом количестве и на нуж-

ный срок. Этим и занимается коммерческий банк. Как посред-

ник в кредите, он, аккумулируя денежные средства (первая функ-

ция),

имеет возможность предоставлять эти ресурсы нуждаю-

щимся в них субъектам в нужном количестве и на необходимый

срок. Таким образом, осуществляется кредитование предпри-

ятий, промышленности, государства и населения. Выполнение

этой функции способствует расширению производства, финан-

сированию промышленности, облегчению создания запасов,

расширению потребительского спроса, облегчению финансовой

деятельности правительства, сокращению издержек обращения.

Посредничество в осуществлении платежей и расчетов в хозяй-

стве выступает следующей функцией коммерческого банка. Ком-

мерческие банки обеспечивают функционирование платежной

системы, осуществляя перевод денежных средств. О высокой эф-

фективности использования платежных средств свидетельствуют

постепенное сокращение наличного денежного оборота и воз-

растание доли безналичных расчетов, которые осуществляются

коммерческими банками. В зарубежных странах на безналичные

расчеты приходится свыше 90% всех расчетов, в Российской

Федерации — около 64%. В целях реализации этой функции

коммерческие банки открывают счета для своих клиентов, осу-

ществляют перевод денежных средств. Значительное место в пе-

реводных операциях занимают средства, которые находятся во

вкладах до востребования, причем они используются все более

эффективно; улучшается технология расчетов; деловая клиенту-

ра стремится более эффективно использовать свои средства.

Коммерческие банки проводят клиринговые зачеты, исполь-

зуя для этого клиринговые системы крупных банков, имеющих

большое количество филиалов и отделений. В некоторых стра-

нах, таких, как Германия, для этой цели используется жироси-

стема, в которую наряду с коммерческими банками в качестве

участников расчетов входят центральные банки, так называемые

жироцентрали. Развивается система электронных расчетов —

электронные деньги. Централизация платежей в банках способ-

ствует уменьшению издержек обращения. На коммерческие банки

также возложена функция проведения международных расчетов.

Функция создания платежных средств появилась у коммерче-

ских банков в силу развития кредитных денег, ухода из обраще-

ния золотых денег и превращения банкнотной эмиссии в депо-

Глава

9.

Деятельность коммерческих банков

229

зитно-чековую, что позволило расширить безналичный оборот и

сократить эмиссию банкнот.

Банки выпускают чеки, векселя, пластиковые карточки, со-

здают деньги в безналичной форме в виде банковских депозитов.

Цели банковской системы —- обеспечить соответствие коли-

чества денег в обращении потребностям в них, поддержание

нормальных темпов роста экономики и высокого уровня занято-

сти.

Однако экономика нуждается в необходимых, но не чрез-

мерных поступлениях денег. Если количество денег в обраще-

нии увеличивается, то растет инфляция, и наоборот. В этом

случае со стороны центрального банка осуществляется ограни-

чение создания денег путем изменения величины денежного

мультипликатора.

Помимо четырех основополагающих функций часто выделя-

ют дополнительную функцию коммерческого банка — функцию

организации выпуска и размещения ценных бумаг. Она осуществ-

ляется посредством инвестиционных операций и имеет большее

значение в эластичной кредитной системе, которая является не-

обходимым условием для поддержания относительно устойчи-

вых темпов роста экономики. При недоступности банковских

кредитов расширение производства становится невозможным

или будет отложено до тех пор, пока не накопятся необходимые

денежные средства. Более того, промышленные предприятия

будут вынуждены держать крупные суммы денег, что неэконо-

мично, поэтому коммерческие банки организуют реализацию

ценных бумаг на рынке ценных бумаг, а это дает возможность

осуществить перераспределение денежных средств. Расширение

значимости этой функции привело к тому, что банки начиная с

20-х годов XX в. становятся прямыми конкурентами фондовых

бирж, через которые реализуется основная часть розничных

продаж ценных бумаг.

Коммерческий банк в своей деятельности опирается на сле-

дующие принципы:

• прибыльность хозяйствования; банк — это прежде всего

коммерческое предприятие, в его основе лежит получение при-

были, которая в общем виде определяется как разница между

процентами по кредитам и процентами по вкладам;

• спекулятивный принцип — банк старается дешевле купить

ресурсы и дороже их продать, поэтому проценты по вкладам

всегда ниже, чем по кредитам, курс покупки валюты ниже курса

продажи, курс покупки ценной бумаги ниже курса ее продажи;

230

Раздел

III.

Банки

• максимальное использование всех ресурсов — помимо

проведения основных операций привлечения денежных средств

и кредитования, банк старается увеличить прибыль за счет осу-

ществления дополнительных операций, мобилизуя все усилия

для получения максимальной прибыли. В этом случае банк мо-

жет заключать договоры с другими предприятиями на выполне-

ние каких-то работ, например на ведение бухгалтерского учета

предприятия (факторинговые операции), или может сдать в арен-

ду инкассаторскую машину для проведения в магазинах инкас-

сации, что приведет к получению дополнительной прибыли в

виде комиссионного вознаграждения;

• «риск ради прибыли» — банк рискует как собственным,

так и привлеченным капиталом, поэтому он стремится увели-

чить собственный капитал, чтобы можно было расширить свою

деятельность и проводить больше рисковых операций, прино-

сящих ббльшую прибыль;

• «все для клиента» — банк знает, что чем больше у него бу-

дет клиентов, тем больше денежных средств он сможет привлечь

и разместить и соответственно получить ббльшую прибыль, по-

этому проводит активную работу по привлечению клиентов.

Например, для постоянных клиентов банк может предоставлять

определенные льготы: специальные ставки, льготные условия

кредитования, льготные вклады, удобства в оплате и т.д.;

• принцип взаимной заинтересованности с партнерами —

банки между собой не только конкурируют, но и стараются

поддерживать хорошие отношения, что позволяет сократить из-

держки, повысить финансовую устойчивость. Этому служат раз-

витая система корреспондентских счетов, система межбанков-

ского кредитования, формирования фондов кредитоспособности

клиентов (как регулярно клиент выплачивает кредиты, насколь-

ко дисциплинирован), ведение кредитных историй клиентов;

• привлечение в качестве клиентов всех членов семьи, кото-

рые впоследствии не только не покинут этот банк, но и увели-

чат клиентскую базу за счет своих детей, внуков, родственников,

друзей и т.д. («домашний» банк). Привлечение клиентов проис-

ходит либо по месту работы, либо по месту жительства.

Банк, таким образом, — это институт, организующий дви-

жение ссудного капитала и платежный оборот в целях получе-

ния прибыли.