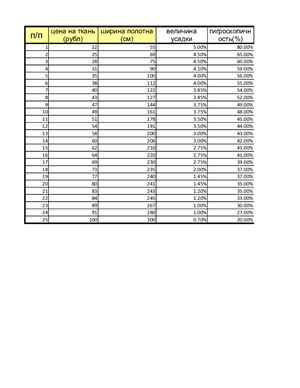

Рассмотрение линейной зависимости Y от ( X1, X2, X3, X4).

мультиколлинеарность, автокоррелляция, гетероскедастичность, МНК,

тест Глейзера, Гольдфред-Квант, предпосылки МНК

Задача по парной и множественной регрессии

Контрольная работа

- формат xlsx

- размер 96.73 КБ

Похожие разделы

Смотрите также

Задачи - Множественная, парная регрессия

Лабораторная- формат xls

- размер 41.43 КБ

- добавлен 30 декабря 2009 г.

Пример решения задач Исследование линейных моделей парной (ЛМПР) и множественной регрессии (ЛММР) методом наименьших квадратов. Отбор факторов при построении множественной регрессии

Задачи по эконометрике (+ ответы и примеры решения)

Контрольная работа- формат rtf

- размер 1.09 МБ

- добавлен 23 марта 2011 г.

Задачи по эконометрике (+ ответы и примеры решения) Содержание Выборка и генеральная совокупность Модель парной регрессии Модель множественной регрессии. Нестационарные временные ряды. Параметры линейного уравнения парной регрессии. Нахождение медианы, ранжирование временного ряда. Гипотеза о неизменности среднего значения временного ряда.

Лабораторная - Практикум по эконометрике. Линейные модели парной и множественной регрессии (Решение типовых задач)

Практикум- формат pdf

- размер 568.81 КБ

- добавлен 24 декабря 2010 г.

Практикум по эконометрике с применением MS EXCEL. Линейные модели парной и множественной регрессии. Академия управления ТИСБИ. Казань - 2008. Практикум по эконометрики содержит основные понятия и формулы эконометрики из разделов по парной и множественной регрессии и корреляции. Предназначено для студентов дневного и дистанционного отделения Академии управления «ТИСБИ». Подробно разобраны типовые задачи. Продемонстрирована возможность реализации р...

Лекции - Эконометрика

Статья- формат doc

- размер 275 КБ

- добавлен 27 апреля 2010 г.

Этапы построения эконометрических моделей. Построение парной линейной регрессии методом наименьших квадратов. Построение линейной регрессии в MS Exсel. Входные и выходные параметры функции линейн. Оценка существенности параметров уравнения регрессии. Интервалы прогноза по линейному уравнению регрессии. Построение доверительных интервалов. Парная нелинейная регрессия. Оценка параметров. Множественная регрессия. Отбор факторов при построении множес...

Лекции - Эконометрика

Статья- формат doc

- размер 745 КБ

- добавлен 28 октября 2009 г.

Введение. Эконометрика и эконометрическое моделирование: основные понятия и определения Парная корреляция и регрессия Ковариация. Выборочный коэффициент парной корреляции Оценка значимости выборочного коэффициента парной корреляции Модель парной регрессии. Основные понятия. Линейная парная регрессия Определение параметров линейной парной модели методом МНК Проверка значимости параметров парной линейной модели Проверка выполнения предпосылок МНК....

Лекции по Эконометрике с примерами решения (8 лекций)

Статья- формат doc

- размер 1.25 МБ

- добавлен 24 января 2011 г.

СГУТиКД, 3 курс, Прикладная информатика Введение в эконометрику. Модель парной регрессии. Оценка качества уравнения регрессии. Нелинейная регрессия. Линейная модель множественной регрессии. Мультиколлинеарность. Обобщенная линейная модель множественной регрессии. Гетероскедастичность. Моделирование одномерных временных рядов. Автокорреляция. Фиктивные переменные. Динамические эконометрические модели

Магнус Я.Р. Эконометрика

- формат pdf

- размер 21.73 МБ

- добавлен 16 февраля 2010 г.

Москва, Издательство "Дело", 2004 год. 289 страниц. Включает следующие разделы: Модель парной регрессии. Модель множественной регрессии. Различные аспекты множественной регрессии. Некоторые обобщения множественной регрессии. Гетероскедастичность и корреляция по времени. Прогнозирование в регрессионых моделях. Инструментальные переменные. Системы регрессионных уравнений. Метод максимального правдоподобия в моделях регрессии. Временные ряды. Дискре...

Новиков А.И. Эконометрика

- формат pdf

- размер 4.55 МБ

- добавлен 09 июня 2010 г.

Учеб. пособие. — 2-е изд., испр. и доп. — М.: ИНФРА-М, 2007. — 144 с. Содержит систематическое изложение основ эконометрики, подготовлено в соответствии с требованиями государственного стандарта. Рассмотрены линейная модель парной и множественной регрессии, проверка гипотез, гетероскедастичность и автокорреляция ошибок. Отдельные главы посвящены динамическим моделям и системам одновременных уравнений. Для студентов экономических вузов, ориентиро...

Соловьев В.И. Введение в эконометрику

- формат pdf

- размер 550.97 КБ

- добавлен 08 ноября 2010 г.

Модель парной линейной регрессии и ее компьютерная реализация. Метод наименьших квадратов. Статистическая интерпретация модели парной линейной регрессии. Характеристики качества модели парной линейной регрессии. Проверка гипотезы о незначимости модели парной линейной регрессии. Доверительные интервалы для коэффициентов уравнения парной линейной регрессии. Прогноз по модели парной линейной регрессии. Модель множественной линейной регрессии и ее ко...

Яновский Л П , Буховец А.Г., Голенская Т.А. Лабораторные работы по эконометрике

- формат doc

- размер 1.57 МБ

- добавлен 26 апреля 2010 г.

Воронеж: ВГАУ, 2010. Модель парной линейной регрессии Модель множественной линейной регрессии Мультиколлинеарность. Отбор наиболее существен-ных объясняющих переменных в регрессионной модели Фиктивные переменные во множественной регрессии Использование фиктивных переменных для моделирования структурных изменений Исследование временного ряда Сглаживание временного ряда», в том числе в пакете СТАТИСТИКА Типы роста и трендовые модели Прогнозир...