Наглядное пособие. - Красноярск: СФУ, 194с.

Данное пособие написано на основе курсов, читаемых на экономическом факультете Новосибирского государственного университета. При создании учебника авторы стремились систематизировать и объединить в единое целое в рамках одного источника различные разделы экономической статистики и эконометрии.

Оглавление

Системы регрессионных уравнений

Невзаимозависимые системы

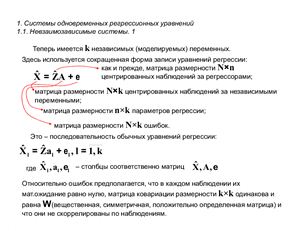

Взаимозависимые или одновременные уравнения

Оценка параметров отдельного уравнения

Оценка параметров системы идентифицированных уравнений

Динамические регрессионные модели

Модель распределенного лага

Авторегрессионная модель с распределенным лагом

Модели частичного приспособления, адаптивных ожиданий и исправления ошибок

Интегрированные процессы, ложная регрессия и коинтеграция

Критерии проверки стационарности

Концепция коинтеграции

Век торная авторегрессия

Модели дискретного выбора

Панельные данные

Объединения по времени независимых одномерных (псевдопанельных) данных

Панельные данные

Базовая модель панельных данных

Модель с фиксированными эффектами

Модель со случайными эффектами

Данное пособие написано на основе курсов, читаемых на экономическом факультете Новосибирского государственного университета. При создании учебника авторы стремились систематизировать и объединить в единое целое в рамках одного источника различные разделы экономической статистики и эконометрии.

Оглавление

Системы регрессионных уравнений

Невзаимозависимые системы

Взаимозависимые или одновременные уравнения

Оценка параметров отдельного уравнения

Оценка параметров системы идентифицированных уравнений

Динамические регрессионные модели

Модель распределенного лага

Авторегрессионная модель с распределенным лагом

Модели частичного приспособления, адаптивных ожиданий и исправления ошибок

Интегрированные процессы, ложная регрессия и коинтеграция

Критерии проверки стационарности

Концепция коинтеграции

Век торная авторегрессия

Модели дискретного выбора

Панельные данные

Объединения по времени независимых одномерных (псевдопанельных) данных

Панельные данные

Базовая модель панельных данных

Модель с фиксированными эффектами

Модель со случайными эффектами