Фатхутдинов Р.А. Производственный менеджмент

Подождите немного. Документ загружается.

Тема 6. Основы финансового менеджмента 261

Целью финансового менеджмента является обеспечение устойчивости

функционирования организации и эффективного использования всех

видов ресурсов. Если организацию лихорадит, ее экономические пока-

затели неустойчивы, неконкурентоспобны, значит, руководитель и ком-

мерческий директор не владеют современными знаниями, в свое вре-

мя (в прошлом) не смогли достаточно точно спрогнозировать будущее

своей организации. Сегодня мы пожинаем плоды вчерашнего труда.

В учебной литературе по финансовому менеджменту укрепилось

мнение, что, во-первых, эта дисциплина изучает только финансовые

потоки организации, а за эффективность использования всех видов

ресурсов отвечает кто-то другой (например, заместитель руководите-

ля по маркетингу, производству и др.), во-вторых, финансовые пока-

затели формируются сверху, от наших потребностей, желаний (напри-

мер, нам хочется иметь 30 % от дохода).

Мы убеждены в том, что при прочих равных условиях для успеха

в финансовом менеджменте необходимо:

1)

знать анатомию экономики организации;

2) знать и применять на практике теорию обеспечения конкурен-

тоспособности;

3) планировать финансовые показатели организации не сверху, от

ваших желаний, а снизу, с прогнозируемой и фактической эф-

фективности каждого вида товара на конкретном рынке, от ва-

ших минимальных возможностей, а не потребностей.

Нам представляется целесообразным, что формирование системы

финансовых показателей организации следует осуществлять на осно-

ве следующих требований:

1) финансовые показатели должны охватывать процессы на всех ста-

диях жизненного цикла товара;

2) показатели должны формироваться на перспективу, минимум на

3-5 лет, на основе ретроспективного анализа деятельности орга-

низации;

3) финансовые показатели должны опираться на важнейшие пока-

затели конкурентоспособности конкретных товаров на конкрет-

ных рынках за конкретный период;

4) важнейшие финансовые показатели должны быть выражены аб-

солютными, относительными и удельными показателями (напри-

мер, прибыль, рентабельность, удельная цена товара);

5) показатели должны быть состыкованы со всеми разделами стра-

тегии организации и ее бизнес-плана;

262 Р. А. Фатхутдинов. Производственный менеджмент

6) показатели должны отражать все аспекты деятельности органи-

зации (доходы, расходы, страхование, налоги, ликвидность цен-

ных бумаг и средств, эффективность использования различных

видов ресурсов и др.);

7) проектирование окончательных финансовых показателей долж-

но осуществляться на основе многовариантных (ситуационных)

расчетов с определением степени риска и устойчивости финан-

совой деятельности организации, использованием достаточного

и качественного объема информации, характеризующей техни-

ческие, организационные, экологические, экономические, соци-

альные и другие аспекты деятельности организации.

Основными функциями финансового менеджмента, на наш взгляд,

являются:

1)

формирование доходов и расходов организации на перспективу

(не менее чем на 5 лет);

2) формирование доходов и расходов организации на следующий

год;

3) организация анализа эффективности использования ресурсов

в подразделениях организации, по товарам и рынкам;

4) организация процесса бухгалтерского учета и отчетности движе-

ния и использования различных видов ресурсов в подразделени-

ях организации;

5) организация внутреннего и внешнего аудита финансовой деятель-

ности организации;

6) разработка мероприятий по улучшению использования ресурсов

на перспективу с разбивкой по годам;

7) контроль за внедрением мероприятий по улучшению использо-

вания ресурсов;

8) организация стимулирования повышения эффективности всех

видов ресурсов, используемых организацией (одна из главных

функций финансового менеджмента).

6.2. Анализ финансового состояния

организации с позиций конкурентоспособности

Текущее финансовое состояние фирмы определяется качеством

и эффективностью системы менеджмента, функционировавшей ранее

(допустим, в 1997 г.), качеством стратегии фирмы (допустим, до 2003 г.).

Тема 6. Основы финансового менеджмента 263

Поэтому анализ финансового состояния фирмы следует начинать с ана-

лиза факторов, действовавших в прошлый период. Сегодня фирма по-

жинает плоды вчерашнего труда. К этим факторам рекомендуется

относить:

• качество нормативно-методических документов по системе ме-

неджмента, действовавших в прошлый период;

• качество стратегии фирмы;

• степень использования конкурентных преимуществ при разра-

ботке стратегии фирмы;

• динамику циклов прибыльности товаров фирмы за прошлый пе-

риод и на перспективу;

• эффективность использования ресурсов;

• динамику конкурентоспособности товаров фирмы на конкретных

рынках и фирмы в целом;

• устойчивость функционирования фирмы.

Качество нормативно-методических документов определяется их

полнотой по составу и содержанию, обоснованностью рекомендуемых

методов, требований, показателей, научных подходов, принципов.

Нормативно-методические документы должны охватывать все ком-

поненты системы менеджмента, учитывать научные подходы и прин-

ципы менеджмента, международные требования по стандартизации,

сохранению экосистемы, безопасности товаров и услуг, взаимозаме-

няемости товаров и др. Например, если при разработке стратегии фирмы

не были использованы международные стандарты ИСО серии 9000 по

системам качества, рекомендации по сертификации, стандарты по функ-

ционально-стоимостному анализу, методики оптимизации технических

и социально-экономических процессов, то не следует рассчитывать на

выпуск конкурентоспособных объектов. Чем быстрее «ковбойский»

менеджмент уступит место научному, тем успешнее пойдут дела в об-

ласти конкуренции и экономики.

Качество стратегии фирмы определяется ее составом и содержани-

ем, числом и глубиной применяемых научных подходов и современных

методов. Тенденции экономического развития конкурентоспособных

стран характеризуются резким увеличением затрат на стратегический

маркетинг, формирование системы менеджмента, НИОКР ради мно-

гократной экономии на последующих стадиях жизненного цикла то-

варов и обеспечения их конкурентоспособности на внешних рынках.

Эти вопросы освещаются в курсе «Стратегический менеджмент».

264 Р. А. Фатхутдинов. Производственный менеджмент

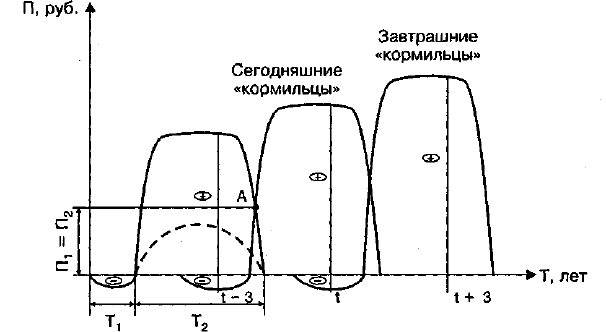

Анализ динамики циклов прибыльности товаров фирмы за прошлый

период и на перспективу должен дать ответ на следующие вопросы:

как жила фирма за счет вчерашней прибыли, как она живет сегодня и

как она будет жить завтра? Для ответа на эти вопросы строятся циклы

прибыльности каждого товара фирмы (рис. 6.1). На рисунке показана

динамика сменяемости и прибыльности моделей товара одного назна-

чения (наименования). Это пример воспроизводства моделей товара с

применением воспроизводственного подхода, т. е. для поддержания

конкурентоспособности модели каждая будущая модель должна быть

прибыльнее вчерашней.

Период Т

1

— продолжительность проведения стратегического мар-

кетинга, НИОКР и организационно-технологической подготовки про-

изводства нового товара, Т

2

— продолжительность выпуска первой мо-

дели (освоение, рост, зрелость, спад). Пунктирной линией на первом

цикле показан возможный вариант прибыльности модели товара при

неэффективной работе; тогда и по будущим моделям прибыль окажет-

ся меньше, так как не будет средств на инновации. Переход с одной

модели на другую в данном примере осуществляется наиболее слож-

ным — параллельно-последовательным методом.

Например, в точке А одновременно выпускались две модели това-

ра: старая (на стадии спада, снятая с производства) и новая (на стадии

освоения производства). Общая прибыль фирмы в точке А равна сумме

прибыли, полученной со снимаемой с производства модели, и прибыли,

полученной с осваиваемой модели. Проще переход с одной модели на

другую осуществлять с остановкой производства, переналадкой обо-

рудования, освоением прогрессивной технологии. Но в таком случае

от данного товара в этот период фирма не будет получать прибыль. На

рис. 6.1 в году t фирма получает максимальную прибыль по второй

(сегодняшней) модели и несет затраты на создание третьей (завтраш-

ней) модели.

Конкурентоспособность товаров и фирмы следует анализировать

по конкретным рынкам и прогнозировать альтернативные варианты

товаров одного назначения и сегментов для них. Число альтернативных

вариантов товаров и сегментов рынка должно быть не менее трех. Это

сложная проблема. Она охватывает анализ факторов внешней среды

фирмы, конкурентоспособности других фирм по аналогичным това-

рам, конкурентов поставщиков «входа» системы менеджмента фирмы,

организационно-технического уровня производства и других факто-

ров, которые подробно рассматриваются в курсе «Стратегический ме-

неджмент».

Тема 6. Основы финансового менеджмента

265

Вчерашние

«кормильцы»

Рис. 6.1. Динамика циклов прибыльности товара фирмы

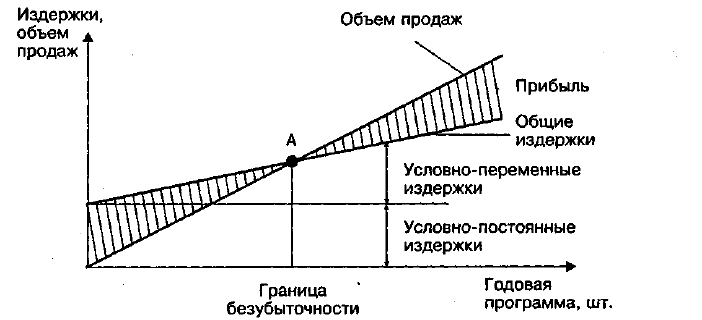

Одним из показателей устойчивости функционирования фирмы и га-

рантированного ее развития является безубыточность годовой програм-

мы выпуска товара, ее минимальное значение. На рис. 6.2 показана

схема определения границы безубыточности программы выпуска то-

вара. К условно-постоянным издержкам относятся издержки на годо-

вую программу выпуска данного товара, условно (относительно) не

изменяющиеся при изменении программы выпуска товара. Они вклю-

чают комплексные общецеховые и общезаводские расходы, которые

трудно калькулировать на единицу продукции. К условно-перемен-

ным издержкам относятся издержки на годовую программу выпуска

данного товара, изменяющиеся, как правило, пропорционально про-

грамме выпуска. Они представляют собой затраты на сырье, материалы,

комплектующие изделия, энергию (при наличии индивидуального уче-

та), заработную плату основных производственных рабочих, аморти-

зацию конкретного технологического оборудования. Эти затраты нор-

мируются на единицу выпускаемой продукции.

Левее точки А, в связи с недостаточной программой выпуска про-

дукции, условно-постоянные издержки будут распределяться между

небольшим количеством продукции, и доля этих издержек на едини-

цу продукции будет велика, цена товара окажется больше рыночной

(равновесной), и он не будет реализован. Правее точки А, наоборот,

при сохранении условно-постоянных издержек на программу при-

мерно на прежнем уровне уменьшится их доля на единицу продук-

ции, снизится себестоимость единицы продукции. Себестоимость

266

Р. А. Фатхутдинов. Производственный менеджмент

окажется меньше цены, товар будет реализован, и будет получена

прибыль.

Рис. 6.2. Определение границы безубыточности программы выпуска товара

Для нахождения и анализа границ безубыточности конкретных то-

варов необходимо автоматизировать учет расхода ресурсов.

После анализа перечисленных факторов, предопределяющих текущее

состояние фирмы, выполняются анализ и оценка ее финансового состо-

яния. За основу системы показателей, характеризующих финансовое

состояние фирмы, рекомендуется принимать следующие показатели:

• ликвидности активов;

• привлечения заемных средств;

• оборачиваемости ресурсов;

• рентабельности продукции и производства;

• устойчивости функционирования фирмы.

Конкретная система финансовых показателей фирмы определяет-

ся особенностями отрасли, выпускаемой продукции, размером фир-

мы и другими факторами.

Соблюдение системного, маркетингового, динамического и других

подходов менеджмента в условиях ужесточения конкуренции требует,

во-первых, проведения анализа конкурентоспособности и рентабель-

ности каждого вида товара на конкретном рынке, во-вторых, прогно-

зирования стратегии изменения финансовых показателей по товарам,

рынкам и фирме в целом. Другими словами, стратегию финансов фир-

мы следует формировать не сверху, как делается в настоящее время,

Тема 6. Основы финансового менеджмента 267

а снизу — с товаров и рынков. Это трудная работа. Однако в условиях

развития международной конкуренции устойчивость функциониро-

вания фирмы другим путем обеспечить весьма сложно.

6.3. Методика расчета эффективности управления

организацией

Показатели эффективности управления организацией следует, на

наш взгляд, рассматривать в статике и динамике.

К. Уолш в книге «Ключевые показатели менеджмента»

1

предлагает

эффективность управления измерять тремя показателями:

• доходность инвестиций (ДЙ);

• доходность собственного капитала (ДСК);

• доходность совокупных активов (ДСА).

Перечисленные показатели отражают эффективность управления

организацией в статике.

В условиях российской экономики эти показатели, как нам известно,

еще не прошли апробации. Поэтому они предлагаются в порядке поста-

новки. Ниже раскрывается сущность показателей по первоисточнику.

Доходность инвестиций. Термин «доходность инвестиций» (return

on investment, ROI) имеет прямое отношение к одной из самых важ-

ных концепций корпоративных финансов.

Каждый доллар, вложенный в активы, должен быть сопоставлен с до-

ходом, полученным на рынке капитала, так

как

за каждый привлеченный

доллар компании приходится платить по рыночным ставкам. А сред-

ства для таких выплат могут быть только в том случае, если активы

используются эффективно, т. е. приносят выигрыш. Поэтому естествен-

но, что показатель доходности инвестиций можно получить, связывая

величину этого выигрыша с теми активами (капиталом), на основе ко-

торых он получен.

Если этот показатель равен затратам на капитал или превышает их,

компания, скорее всего, жизнеспособна. Если доходность инвестиций

в какой-то компании ниже затрат на капитал, особенно в течение дли-

тельного периода, то будущего у такой компании нет.

Чтобы проделать соответствующие вычисления, нужны исходные

данные. Из баланса можно получить величину активов, а из отчета о

прибылях и убытках — величину прибыли. Связывая между собой эти

Уолш К. Ключевые показатели менеджмента. — М.: Дело, 2001.

268

Р. А. фатхутдинов. Производственный менеджмент

показатели, можно определить значение доходности инвестиций для

конкретной компании.

Концепция «доходности инвестиций» универсальна, однако сами

методы вычисления этого показатели могут быть различными.

Доходность инвестиций нами предлагается определять в соответ-

ствии с «Методическими рекомендациями по оценке эффективности

инвестиционных проектов».

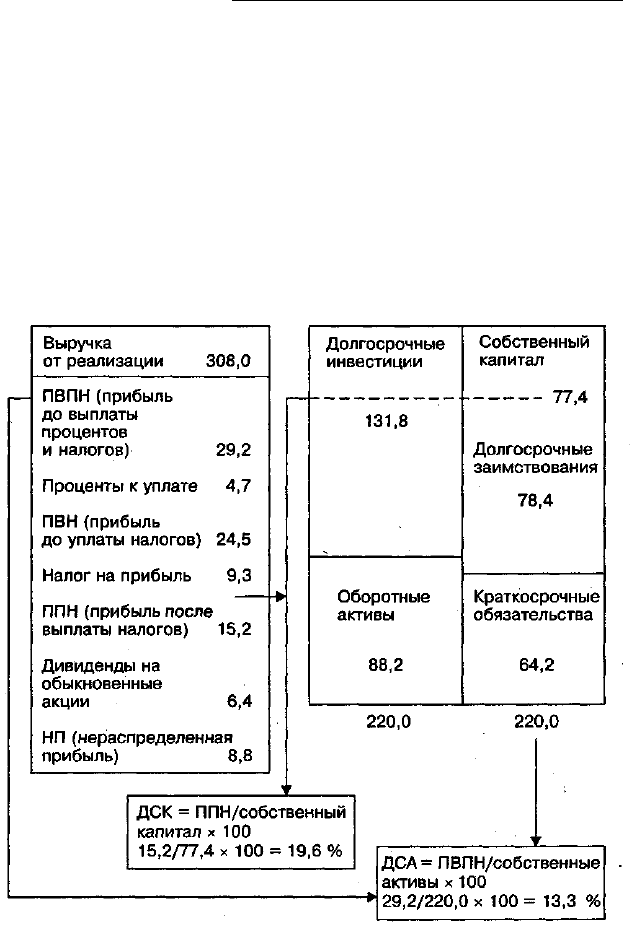

Примеры расчета доходности собственного капитала (ДСК) и до-

ходности совокупных активов (ДСА) приведены из упомянутой выше

книги К. Уолша (рис. 6.3).

Отчет о прибылях

и убытках, млрд долл.

Баланс, млрд долл.

Рис. 6.3. Баланс и отчет о прибылях и убытках компании

US Consolidated Company Inc.

Тема 6. Основы финансового менеджмента 269

Коэффициент ДСК измеряет общую величину доходов акционеров.

Высокое значение данного коэффициента говорит об успехе компа-

нии, что ведет к высокому рыночному курсу ее акции и относительной

легкости привлечения новых капиталов для ее развития. В этом случае

компании легче увеличивать масштабы своей деятельности, если, ко-

нечно, общие условия для этого на рынке благоприятны, а это, в свою

очередь, приводит к росту прибыли, и цикл повторяется снова.

Коэффициент ДСА показывает, имеет ли компания базу для обес-

печения высокой доходности собственного капитала. Компания, не

достигающая высокого значения доходности совокупных активов,

практически не в состоянии обеспечивать достаточно высокий уро-

вень доходности собственного капитала.

Рассмотренные показатели эффективности управления организа-

цией отражают конечные результаты ее деятельности. На эти резуль-

таты оказывают влияние множество факторов, характеризующих ка-

чество выполнения всеобщих и общих функций управления по всем

стадиям жизненного цикла выпускаемой продукции и специфическим

функциям, выполняемым подразделениями организации. Главным ус-

ловием повышения качества выполнения всеобщих, общих и специ-

фических функций является высокий уровень научного обоснования

управления.

В состав динамических показателей эффективности управления ор-

ганизацией мы предлагаем включить те из них, которые, во-первых, мо-

гут быть измерены количественно и являются доступными для аналити-

ка, во-вторых, отражают основные стороны деятельности организации.

К динамическим показателям эффективности управления мы отно-

сим следующие:

1) темп роста доходности собственного капитала за анализируемый

период (год, два, пять лет и т. д.);

2) темп роста удельного веса продукции организации, конкуренто-

способной на внешнем рынке, за анализируемый период;

3) темп активизации инновационной деятельности организации за

анализируемый период;

4) темп активизации инвестиционной деятельности организации за

анализируемый период;

5) темп повышения уровня образованности персонала за анализи-

руемый период;

6) изменение среднего возраста персонала за анализируемый период;

7) изменение текучести персонала за анализируемый период;

270 Р. А.

фатхутдинов.

Производственный менеджмент

8) темп ускорения обновления основных производственных фон-

дов организации за анализируемый период;

9) изменение среднего возраста технологического оборудования ор-

ганизации за анализируемый период.

Приведем формулы расчета перечисленных показателей эффектив-

ности управления организацией.

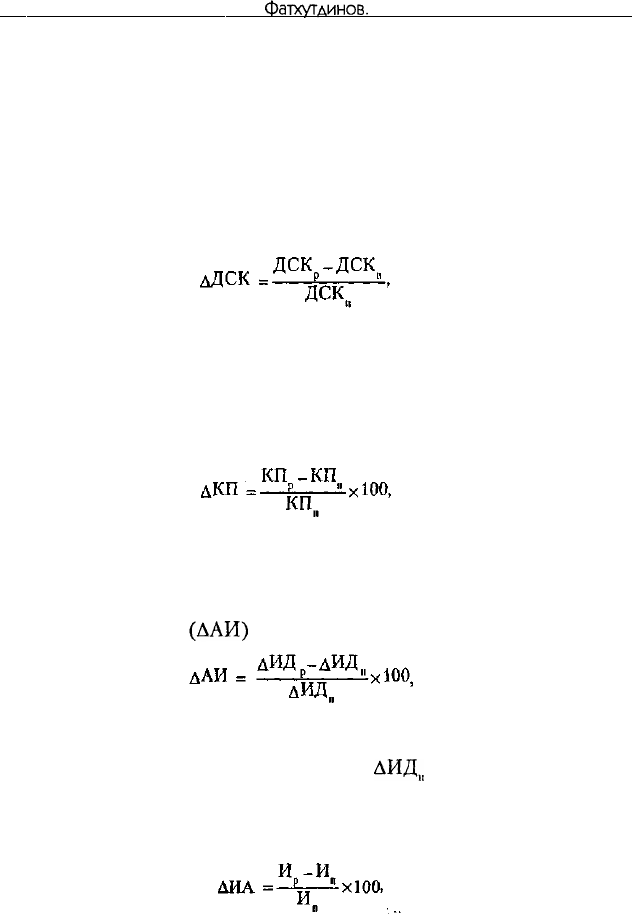

Темп роста доходности собственного капитала за анализируемый

период (АДСК) рекомендуем определять по формуле:

(6.1)

где ДСК — доходность собственного капитала в расчетном году, на-

пример в 2002 г., %; ДСК

п

— то же в прошлом периоде (год, два, пять

или другое число лет назад):

Темп роста удельного веса продукции организации, конкуренто-

способной на внешнем рынке (ДКП), рекомендуем определять по фор-

муле:

(6.2)

где КП — удельный вес продукции организации, конкурентоспособ-

ной на внешнем рынке, в расчетном году, %; КП

п

— то же в прошлом

периоде.

Темп активизации инновационной деятельности организации за ана-

лизируемый период

(ААИ)

рекомендуем определять по формуле:

(6.3)

где АИД — доля затрат на инновационную деятельность (разработку

новшеств, их внедрение и диффузию инноваций) в объеме валового

дохода организации в расчетном году, %;

АИД

и

— то же в анализируе-

мом периоде.

Темп активизации инвестиционной деятельности организации за

анализируемый период (АИА) рекомендуется определять по формуле:

(6.4)

где И — размер инвестиций из разных источников на простое и рас-

ширенное воспроизводство организации по всем направлениям (вос-

производство, расширение производства, техническое перевооружение,