Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

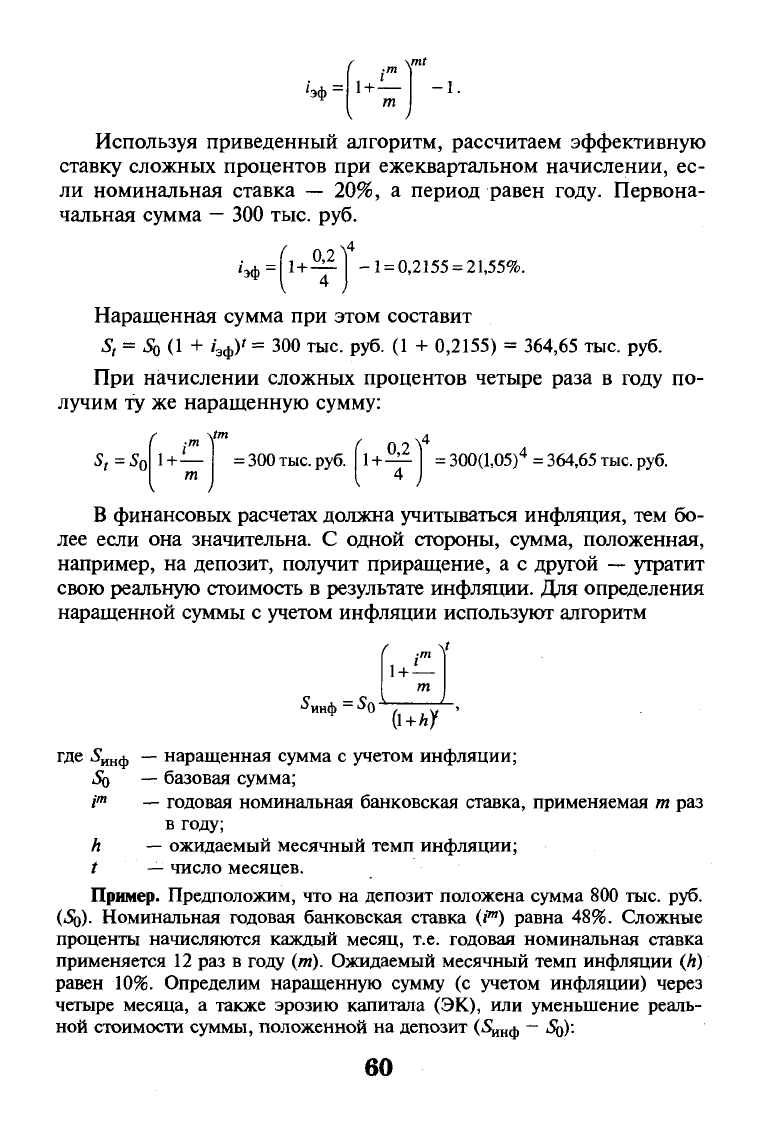

\mt

Ьф

:

1 + -

•1.

Используя приведенный алгоритм, рассчитаем эффективную

ставку сложных процентов при ежеквартальном начислении, ес-

ли номинальная ставка — 20%, а период равен году. Первона-

чальная сумма

—

300 тыс. руб.

\4

'эф

:

1 +

0,2

"1

-1

=

0,2155

=

21,55%.

Наращенная сумма при этом составит

S, = S

0

(1 +

/

эф

)'

= 300 тыс. руб. (1 + 0,2155) = 364,65 тыс. руб.

При начислении сложных процентов четыре раза в году по-

лучим ту же наращенную сумму:

S

t

-5

0

У"!

1 + -

= 300

тыс.

руб.

1 +

0,2

V*

= 300(1,05)

4

= 364,65

тыс.

руб.

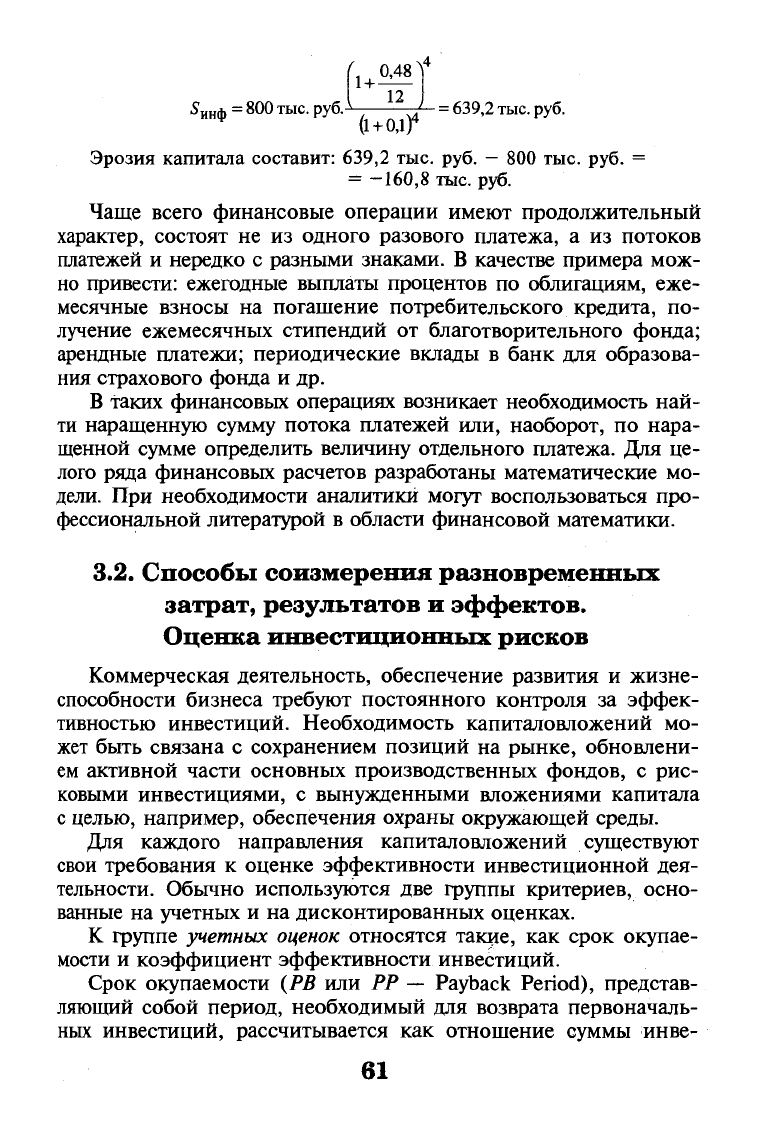

В финансовых расчетах должна учитываться инфляция, тем бо-

лее если она значительна. С одной стороны, сумма, положенная,

например, на депозит, получит приращение, а с другой

—

утратит

свою реальную стоимость в результате инфляции. Для определения

наращенной суммы с учетом инфляции используют алгоритм

^инф - ^0

V

1+-

(1+лУ

h

t

где

5"

ин

ф

— наращенная сумма с учетом инфляции;

SQ

— базовая сумма;

i

m

— годовая номинальная банковская ставка, применяемая т раз

в году;

— ожидаемый месячный темп инфляции;

—

число месяцев.

Пример. Предположим, что на депозит положена сумма 800 тыс. руб.

(So).

Номинальная годовая банковская ставка (Р") равна 48%. Сложные

проценты начисляются каждый месяц, т.е. годовая номинальная ставка

применяется 12 раз в году (т). Ожидаемый месячный темп инфляции (А)

равен 10%. Определим наращенную сумму (с учетом инфляции) через

четыре месяца, а также эрозию капитала (ЭК), или уменьшение реаль-

ной стоимости суммы, положенной на депозит (5^

Н

ф

—

SQ):

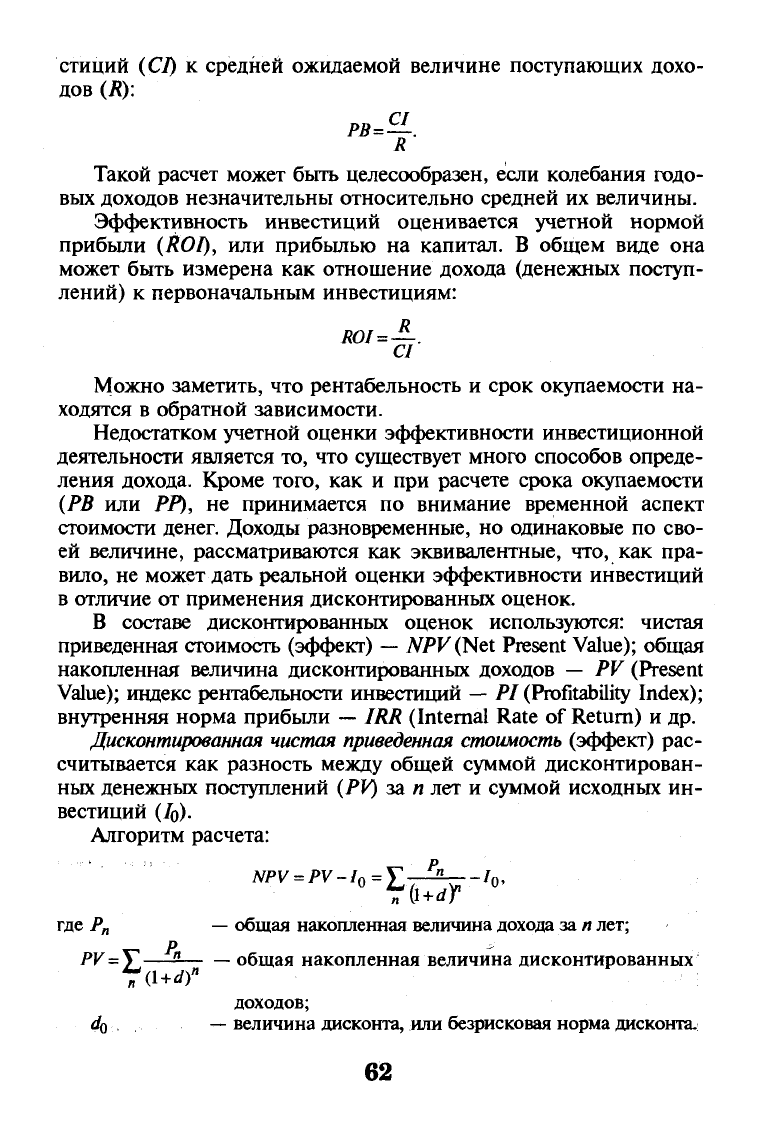

60

1+

v 12

5

ин

ф

= 800

тыс.

руб.

0,48

л4

(1 +

ОД)

4

-

= 639,2 тыс. руб.

Эрозия капитала составит: 639,2 тыс. руб.

—

800 тыс. руб. =

= -160,8 тыс. руб.

Чаще всего финансовые операции имеют продолжительный

характер, состоят не из одного разового платежа, а из потоков

платежей и нередко с разными знаками. В качестве примера мож-

но привести: ежегодные выплаты процентов по облигациям, еже-

месячные взносы на погашение потребительского кредита, по-

лучение ежемесячных стипендий от благотворительного фонда;

арендные платежи; периодические вклады в банк для образова-

ния страхового фонда и др.

В таких финансовых операциях возникает необходимость най-

ти наращенную сумму потока платежей или, наоборот, по нара-

щенной сумме определить величину отдельного платежа. Для це-

лого ряда финансовых расчетов разработаны математические мо-

дели. При необходимости аналитики могут воспользоваться про-

фессиональной литературой в области финансовой математики.

3.2.

Способы соизмерения разновременных

затрат, результатов и эффектов.

Оценка инвестиционных рисков

Коммерческая деятельность, обеспечение развития и жизне-

способности бизнеса требуют постоянного контроля за эффек-

тивностью инвестиций. Необходимость капиталовложений мо-

жет быть связана с сохранением позиций на рынке, обновлени-

ем активной части основных производственных фондов, с рис-

ковыми инвестициями, с вынужденными вложениями капитала

с целью, например, обеспечения охраны окружающей среды.

Для каждого направления капиталовложений существуют

свои требования к оценке эффективности инвестиционной дея-

тельности. Обычно используются две группы критериев, осно-

ванные на учетных и на дисконтированных оценках.

К группе

учетных оценок

относятся такие, как срок окупае-

мости и коэффициент эффективности инвестиций.

Срок окупаемости (РВ или РР

—

Payback Period), представ-

ляющий собой период, необходимый для возврата первоначаль-

ных инвестиций, рассчитывается как отношение суммы инве-

61

стиций (CI) к средней ожидаемой величине поступающих дохо-

дов (R):

Такой расчет может быть целесообразен, если колебания годо-

вых доходов незначительны относительно средней их величины.

Эффективность инвестиций оценивается учетной нормой

прибыли (ROI), или прибылью на капитал. В общем виде она

может быть измерена как отношение дохода (денежных поступ-

лений) к первоначальным инвестициям:

Ю1=—.

CI

Можно заметить, что рентабельность и срок окупаемости на-

ходятся в обратной зависимости.

Недостатком учетной оценки эффективности инвестиционной

деятельности является то, что существует много способов опреде-

ления дохода. Кроме того, как и при расчете срока окупаемости

(РВ или РР), не принимается по внимание временной аспект

стоимости денег. Доходы разновременные, но одинаковые по сво-

ей величине, рассматриваются как эквивалентные, что, как пра-

вило,

не может дать реальной оценки эффективности инвестиций

в отличие от применения дисконтированных оценок.

В составе дисконтированных оценок используются: чистая

приведенная стоимость (эффект)

—

NPV(Net Present

Value);

общая

накопленная величина дисконтированных доходов — PV (Present

Value);

индекс рентабельности инвестиций

—

PI (Profitability Index);

внутренняя норма прибыли

—

IRR (Internal Rate of Return) и др.

Дисконтированная чистая приведенная стоимость

(эффект) рас-

считывается как разность между общей суммой дисконтирован-

ных денежных поступлений (PV) за п лет и суммой исходных ин-

вестиций (/о)-

Алгоритм расчета:

NPV

=

PV-I

0

=

Y—ZI

/

0

,

где

Р„ —

общая накопленная величина

дохода

за

я

лет;

ру=У 2 общая накопленная величина дисконтированных

„a+df

доходов;

do

.

—

величина дисконта, или безрисковая норма дисконта.

62

Пример. Предположим, норма дисконта равна 17%, а начальная ин-

вестиция — 150 млн руб. Общая накопленная величина дохода за три

года инвестиционных вложений (Р

п

) составила 240 млн руб. Тогда чис-

тая приведенная стоимость (эффект) будет равна

„„„

х-. 240 млн

руб.

NPV=} Ч:

150 млн

руб.

=

0,

„

(1

+

0Д7)

3

Результат расчета показывает, что данный инвестиционный

проект не принесет ни прибыли, ни убытка.

Используя критерий NPV, надо иметь в виду, что решать

вопрос о целесообразности принятия того или иного инве-

стиционного проекта следует прежде всего в случае, если NPV

больше нуля. Если этот показатель меньше нуля, то проект

следует отвергнуть.

Надо заметить, что показатели NPV аддитивны, т.е. для раз-

личных проектов эти критерии можно суммировать. Данное

свойство NPV позитивно отличает его от других параметров опти-

мальности инвестиций, позволяет строить прогнозную оценку

изменений экономического потенциала фирмы при реализации

рассматриваемых проектов, использовать этот критерий при ана-

лизе оптимальности инвестиционного портфеля.

Для оценки эффективности инвестиционных вложений наря-

ду с абсолютными показателями NPV используются и относи-

тельные

— индексы рентабельности инвестиций

(PI), представляю-

щие собой отношение общей суммы накопленных дисконтиро-

ванных доходов к исходной инвестиции. Алгоритм расчета:

PV =

PV.I

0

=Y,—^—:I

0

.

Данный критерий характеризует уровень доходов на единицу

затрат. Увеличение этого показателя отражает рост отдачи каждого

рубля инвестиционных вложений. Он может быть полезен особен-

но в случаях, когда NPV альтернативных проектов почти одинако-

вы,

однако эффективность вложений у них может быть разной.

Для оценки эффективности планируемых инвестиций может

использоваться критерий внутренней нормы прибыли проекта

(внутренней доходности, или окупаемости) — IRR. Такой пока-

затель отражает ставку дисконтирования, при которой NPV

про-

екта равен нулю. В приведенном выше числовом примере NPV

равен нулю, следовательно, IRR этой инвестиции равен 17%.

Экономический смысл IRR состоит в том, что критерий от-

ражает верхнюю границу допустимого уровня банковской про-

63

центной ставки, если проект полностью финансируется за счет

ссуды банка. Если используются разные источники финансиро-

вания, то уровень рентабельности инвестиций не должен быть

ниже текущего значения стоимости капитала. Именно с показа-

телем стоимости капитала надо сравнивать IRR конкретного

проекта. Большее числовое значение внутренней нормы прибы-

ли считается предпочтительным.

Практическое использование рассмотренного критерия не

вызывает затруднений, если аналитик располагает специализи-

рованным финансовым калькулятором.

Инвестиционная деятельность всегда сопровождается риском,

поскольку связана с иммобилизацией собственных финансовых

ресурсов, с привлечением заемных средств, с разными сроками

их возврата и ценой, поскольку инвестиции осуществляются в

условиях неопределенности. Для оценки инвестиционных рисков

используются статистические методы оценки, например, диспер-

сия,

среднее квадратическое отклонение, коэффициент вариации,

размах вариации и другие, так как требуется учесть неопределен-

ность и вероятностные характеристики получения результатов не

ниже требуемого значения, учесть вероятность наступления ожи-

даемого ущерба.

Инвестиционные проекты характеризуются денежными по-

токами и необходимостью их финансового оценивания (дискон-

тирования). Риск может учитываться путем поправок к указан-

ным параметрам. Надо заметить, что решения здесь принимают-

ся часто на интуитивной основе.

В зарубежной аналитической практике широко распростра-

нена

методика поправки

на риск ставки дисконтирования, кото-

рая затем и используется при расчете критериев оценки инве-

стиционных проектов. Она получила название RADR (Risk

Adjusted Discount Rate). Главным моментом данной методики

является выбор размера премии за риск (например, экспертным

путем) по каждому проекту. Преимуществами методики можно

считать использование относительных показателей доходности,

а не абсолютных величин дохода, а также достаточно легкий

способ корректировки ставки дисконтирования. Использование

такой методики рассмотрим на условном примере.

Требуется определить, какой из двух проектов является наи-

более привлекательным исходя из чистой приведенной стоимо-

сти (NPV) проектов с учетом собственных рисков, оцениваемых

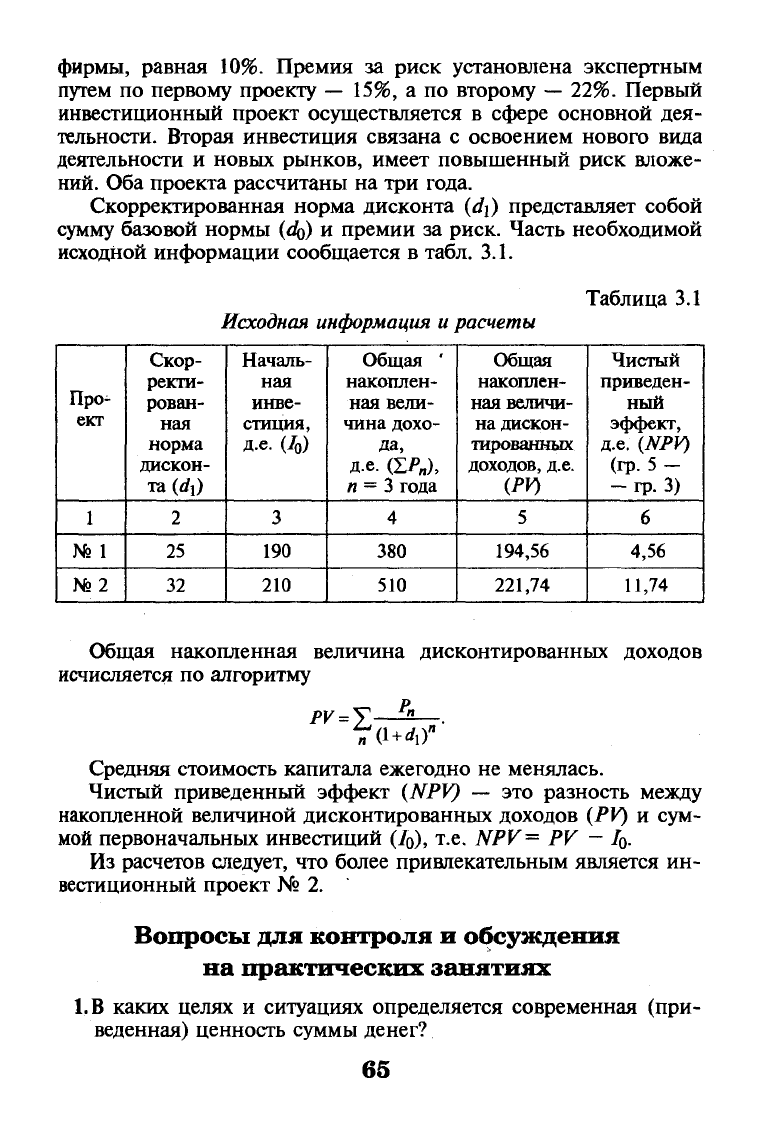

методом корректировки нормы дисконта (do). В качестве без-

рисковой нормы дисконта принята средняя стоимость капитала

64

фирмы, равная 10%. Премия за риск установлена экспертным

путем по первому проекту

—

15%, а по второму

—

22%. Первый

инвестиционный проект осуществляется в сфере основной дея-

тельности. Вторая инвестиция связана с освоением нового вида

деятельности и новых рынков, имеет повышенный риск вложе-

ний. Оба проекта рассчитаны на три года.

Скорректированная норма дисконта (d{) представляет собой

сумму базовой нормы (4)) и премии за риск. Часть необходимой

исходной информации сообщается в табл. 3.1.

Таблица 3.1

Исходная информация

и

расчеты

Про-

ект

1

№ 1

№2

Скор-

ректи-

рован-

ная

норма

дискон-

та (4)

2

25

32

Началь-

ная

инве-

стиция,

Д.е.

(7

0

)

3

190

210

Общая *

накоплен-

ная вели-

чина дохо-

да,

Д-е. ОЛ),

и = 3 года

4

380

510

Общая

накоплен-

ная величи-

на дискон-

тированных

доходов, д.е.

(PV)

5

194,56

221,74

Чистый

приведен-

ный

эффект,

д.е.

(NPV)

(гр.5-

-гр.

3)

6

4,56

11,74

Общая накопленная величина дисконтированных доходов

исчисляется по алгоритму

РУ

= У

Р

" .

Средняя стоимость капитала ежегодно не менялась.

Чистый приведенный эффект (NPV) — это разность между

накопленной величиной дисконтированных доходов (PV) и сум-

мой первоначальных инвестиций (/о), т.е. NPV= PV

—

I

Q

.

Из расчетов следует, что более привлекательным является ин-

вестиционный проект № 2.

Вопросы для контроля и обсуждения

на практических занятиях

1.В каких целях и ситуациях определяется современная (при-

веденная) ценность суммы денег?

65

2.

Назовите отличия сложных процентов от простых.

З.Что представляет собой процесс дисконтирования суммы

денег?

4.

Что понимают под капитализацией процентов?

5.

Почему кредитору выгоднее выдавать ссуду под простой

дисконт, чем под простой процент?

6. Что представляет собой эрозия капитала и как она рассчиты-

вается?

7.

От каких обстоятельств зависит норма дисконта, удовлетво-

ряющая всех участников коммерческих сделок?

8. Какие критерии используются организацией при выборе и

оценке инвестиционных проектов? Приведите алгоритмы их

расчета..

9.

Каковы пороговые параметры чистого приведенного эффекта

(NPV)-u внутренней нормы прибыли (IRR) при решении во-

проса о принятии инвестиционного проекта к реализации?

10.

Почему при оценке инвестиционных проектов достаточно

широко применяется методика поправки на риск ставки дис-

контирования?

Тесты

1.

Организация получила ссуду в банке под простые 60 про-

центов в год в сумме 120 тыс. руб. сроком на полгода.

Какая сумма должна быть возвращена банку (тыс. руб.):

1) 220, 2) 156, 3) 140?

2.

В банк положено 200 тыс. руб. Через два года и шесть ме-

сяцев сумма составила 320 тыс. руб. Сколько простых процентов

банк выплачивает в год:

1) 30%, 2)

60%,

3) 24%?

3.

Банк предоставил организации ссуду в сумме 120 тыс. руб.

на полгода под простой дисконт 60 процентов в год. Какая сумма

*

будет выдана организации в момент получения ссуды (тыс. руб.):

1) 84, 2) 96, 3) 102?

4.

Определите современное значение долга, если его полная

сумма через три года составит 20 млн руб. Проценты начисля-

ются в конце каждого года по ставке 45 процентов:

1) 6,12 тыс. руб., 2) 6,56 тыс. руб., 3) 8,25 тыс. руб.

5.

Рассчитайте современное значение долга, если его полная

сумма через полтора года составит 32 млн руб., а проценты на-

66

числяются в конце каждого квартала исходя из годовой номи-

нальной ставки 40 процентов:

1) 15,6, 2) 18,06, 3)

20,01.

6. На депозит положена сумма 760 тыс. руб. Номинальная

годовая банковская ставка равна 48 процентам. Сложные про-

центы начисляются каждый месяц. Ожидаемый месячный темп

инфляции — 5%. Определите наращенную сумму с учетом ин-

фляции через три месяца (тыс. руб.):

1)720,1,

2)702,44, 3)738,49.

7.

Используя исходную информацию теста 6, рассчитайте

эрозию капитала (тыс. руб.):

1)39,9,

2)57,56,

3)21,51.

8. Определите ставку простого процента и дисконт, если

кредит предоставлен сроком на один год в сумме 12 млн руб. с

условием возврата суммы в 16 млн руб. Простые проценты на-

числяются один раз в год.

Простой процент Дисконт

1) 30,0 1) 22,0

2)33,3 2)18,0

3) 40,0 3) 25,0

9. По условию теста 8 определите дисконт-фактор (%):

1) 60, 2) 78, 3) 75.

10.

Определите чистую приведенную стоимость (эффект) ин-

вестиционного проекта с учетом собственных рисков, оценен-

ных методом корректировки нормы дисконта. Безрисковая нор-

ма дисконта — 9%.

Премия за риск, установленная экспертным путем, — 11%.

Начальная инвестиция — 296 млн руб. Общая накопленная

величина дохода составила 635 млн руб.

Проект осуществляется в течение трех лет.

1) 71,48 млн руб., 2) 75,6 млн pyfr, 3) 69,2 млн руб.

Глава 4

Количественные приемы

экономического анализа на базе

математической статистики

4.1.

Способы изучения

корреляционных взаимосвязей

Используемые в экономическом анализе количественные мето-

ды базируются на приемах элементарной и высшей математики.

Первые образуют блок логико-экономических способов (рис. 2.2)

и рассматривались в предыдущих главах. В основе экономико-

математических приемов лежит методика расчетов, применяемая

в высшей математике. Для нее характерно изучение вероятност-

ных зависимостей, возникающих в условиях неопределенности,

связанных с получением приблизительных результатов, которые

могут быть использованы для принятия управленческих решений

и в прогнозировании хозяйственной деятельности.

Даже краткий перечень экономико-математических способов

и приемов позволяет убедиться в их многообразии и значимости

для управления бизнесом. Такой перечень включает:

• способы изучения и оценки вероятности в условиях неоп-

ределенности при решении хозяйственных проблем, на-

пример в управлении рисками (теория вероятности);

• способы изучения линейной и нелинейной зависимости,

соотношений в хозяйственных ситуациях для принятия

реалистичных деловых решений и составления базисных

прогнозов (методы корреляции и регрессии);

• способы изучения и оценки пригодности и надежности при-

меняемых методов прогнозирования деловой активности,

сравнения их эффективности и точности; прогнозирование

на основе временных рядов (методы выделения трендов);

• модели управления запасами и оптимального размера зака-

за; сложные модели с учетом неопределенного спроса, ис-

пользуемые в перерабатывающей промышленности, в от-

раслях материально-технического снабжения, в торговле и

службе сервиса; поиск компромиссных решений проблем,

связанных с затратами на хранение излишних запасов и

68

рисками невыполнения заказов при поддержании запасов

на незначительном уровне; модели непрерывной и перио-

дической проверки;

• решение задач оптимизации в условиях ограничений; по-

иск выхода из ситуаций, требующих максимизации или

минимизации зависимости от различных ограничений

(линейное программирование, симплексный метод реше-

ния задач линейного программирования с более чем двумя

переменными, методы решения транспортных задач);

• моделирование в целях анализа возможных альтернативных

решений в управлении запасами, при использовании ресур-

сов,

в производственном бизнес-планировании, при анали-

зе рисков, в том числе связанных с рынком производных

финансовых инструментов, т.е. с работой на изменчивых и

непредсказуемых рынках (разработка имитационных моде-

лей, применение случайных чисел при моделировании пе-

ременных, решение задач массового обслуживания);

• приемы сетевого анализа при планировании и реализации

взаимосвязанных мероприятий при осуществлении слож-

ных проектов; использование понятий неопределенности и

вероятности в ходе оценки сроков и определении ожидае-

мой продолжительности действий (сетевые графики и гра-

фики Ганта, вероятностная оценка проекта методом ПЕРТ).

Использование достаточно сложных количественных прие-

мов анализа деятельности становится весьма актуальным в со-

временном бизнесе, поскольку облегчает принятие менеджерами

реалистичных хозяйственных решений.

В данной главе рассматриваются способы изучения соотноше-

ний на основе стохастического, корреляционного анализа, а также

базовые способы и модели прогнозирования деловой активности.

Стохастические

связи между различными явлениями и их

признаками в отличие от функциональных, жестко детермини-

рованных, характеризуются тем, что результативный признак

(зависимая переменная) испытывает влияние не только рас-

сматриваемых независимых факторов, но и подвергается влия-

нию ряда случайных (неконтролируемых) факторов. Причем

полный перечень факторов не известен, так же как и точный

механизм их воздействия на результативный признак. В этих ус-

ловиях значения зависимой переменной тоже не могут быть из-

мерены точно. Их можно определить с определенной вероятно-

стью,

поскольку они подвержены случайному разбросу и содер-

жат неизбежные ошибки измерения переменных.

69