Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

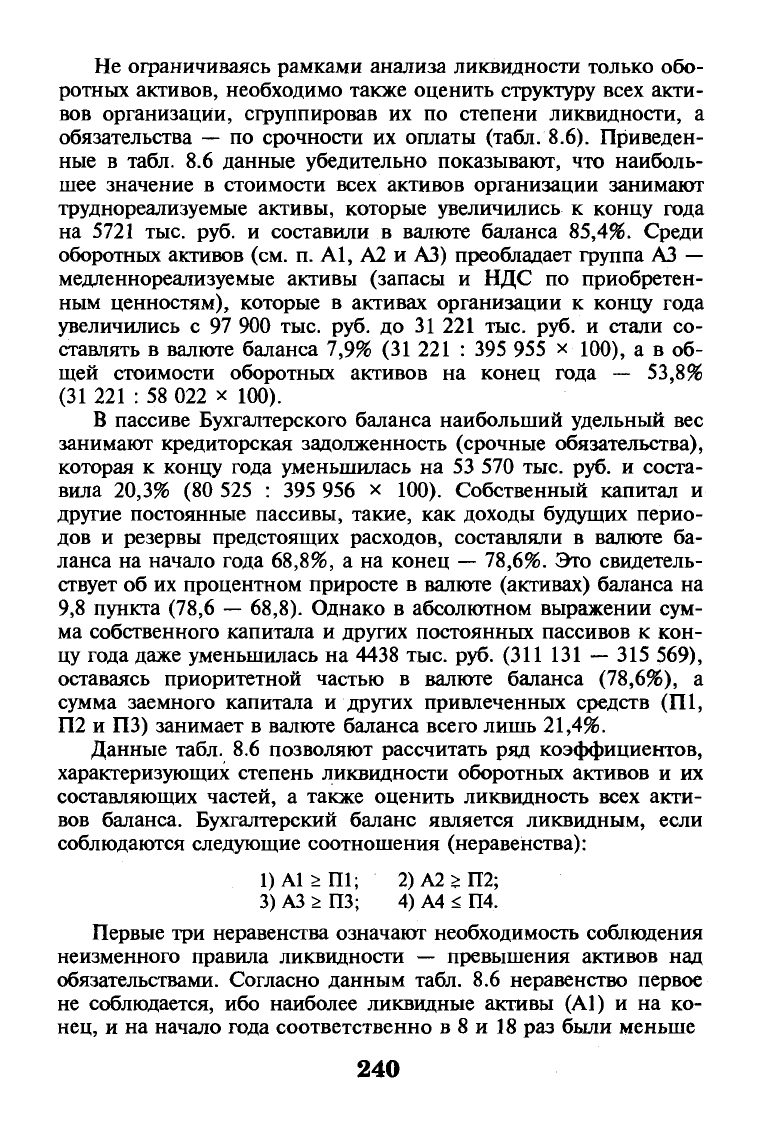

Не ограничиваясь рамками анализа ликвидности только обо-

ротных активов, необходимо также оценить структуру всех акти-

вов организации, сгруппировав их по степени ликвидности, а

обязательства

—

по срочности их оплаты (табл. 8.6). Приведен-

ные в табл. 8.6 данные убедительно показывают, что наиболь-

шее значение в стоимости всех активов организации занимают

труднореализуемые активы, которые увеличились к концу года

на 5721 тыс. руб. и составили в валюте баланса 85,4%. Среди

оборотных активов (см. п. Al, A2 и A3) преобладает группа

A3 —

медленнореализуемые активы (запасы и НДС по приобретен-

ным ценностям), которые в активах организации к концу года

увеличились с 97 900 тыс. руб. до 31 221 тыс. руб. и стали со-

ставлять в валюте баланса 7,9% (31 221 : 395 955 х 100), а в об-

щей стоимости оборотных активов на конец года — 53,8%

(31 221 : 58 022 х 100).

В пассиве Бухгалтерского баланса наибольший удельный вес

занимают кредиторская задолженность (срочные обязательства),

которая к концу года уменьшилась на 53 570 тыс. руб. и соста-

вила 20,3% (80 525 : 395 956 х 100). Собственный капитал и

другие постоянные пассивы, такие, как доходы будущих перио-

дов и резервы предстоящих расходов, составляли в валюте ба-

ланса на начало года

68,8%,

а на конец

—

78,6%. Это свидетель-

ствует об их процентном приросте в валюте (активах) баланса на

9,8 пункта (78,6

—

68,8). Однако в абсолютном выражении сум-

ма собственного капитала и других постоянных пассивов к кон-

цу года даже уменьшилась на 4438 тыс. руб. (311 131

—

315 569),

оставаясь приоритетной частью в валюте баланса (78,6%), а

сумма заемного капитала и других привлеченных средств (III,

П2 и ПЗ) занимает в валюте баланса всего лишь 21,4%.

Данные табл. 8.6 позволяют рассчитать ряд коэффициентов,

характеризующих степень ликвидности оборотных активов и их

составляющих частей, а также оценить ликвидность всех акти-

вов баланса. Бухгалтерский баланс является ликвидным, если

соблюдаются следующие соотношения (неравенства):

1) А1 >

П1;

' 2)

А2 >

П2;

3) A3 >

ПЗ; 4)

А4 <

П4.

Первые три неравенства означают необходимость соблюдения

неизменного правила ликвидности — превышения активов над

обязательствами. Согласно данным табл. 8.6 неравенство первое

не соблюдается, ибо наиболее ликвидные активы (А1) и на ко-

нец, и на начало года соответственно в 8 и 18 раз были меньше

240

Таблица 8.6

Группировка активов

по

степени их ликвидности

и

обязательств по срочности

их

оплаты

АО

«Прогресс»

по

состоянию

на

начало

и

конец года

Группа

акти-

вов

А

А1

А2

A3

А4

—

Группировка

активов

(А) баланса

1

Наиболее лик-

видные активы

% к итогу

Быстрореали-

зуемые активы

% к итогу

Медленнореали-

зуемые активы

% к итогу

Труднореализуе-

мые активы

% к итогу

Валюта баланса

Строки

актива

баланса

2

Строки

250 + 260

Строки

230 + 240 +

+ 270

Строки

210 + 220

Стр.

190

Стр.300

Сумма,

тыс.

руб.

на

начало

года

3

7568

1,7

20 830

4,5

97 900

21,4

332 213

72,4

458 511

на

конце

года

4

10 655

2,7

16 146

4,0

31221

7,9

337 934

85,4

395 956

Группа

пас-

сивов

П

П1

П2

ПЗ

П4

—

Группировка

пассива

(П) баланса

5

Наиболее срочные

обязательства

% к итогу

Краткосрочные

обязательства

% к итогу

Долгосрочные

обязательства

% к итогу

Собственные ка-

питал и другие по-

стоянные пассивы

% к итогу

.

Валюта баланса

Строки

пассива

баланса

6

Стр.

620

Строки

610

+

630

+

+ 660

Стр.590

Строки

490

+

640

+

+ 650

Стр.

700

Сумма,

тыс.

руб.

на

начало

года

7

134 095

29,3

5847

2000

1,7

1000

0,2

315 569

68,8

458 511

на

конец

года

8

80 525

20,3

3100

0,8

1200

0,3

311 131

78,6

395 956

суммы наиболее срочных обязательств. Второе и третье неравен-

ства соблюдаются: А2 > П2 и A3 > ПЗ, т.е. быстрореализуемые и

медленнореализуемые активы значительно превышают кратко-

срочные и долгосрочные обязательства.

Четвертое неравенство является «лакмусовой бумажкой» оцен-

ки ликвидности баланса; оно требует превышения или равенства

П4 над А4, т.е. величина собственного капитала и других видов

постоянных пассивов должна быть достаточна по стоимости или

даже быть больше стоимости труднореализуемых активов. Это оз-

начает, что собственных средств должно быть достаточно не толь-

ко для формирования внеоборотных активов (стр. 190 баланса), но

и для покрытия (не менее 10%) потребности в оборотных активах.

Как видно из проведенных данных, неравенство А4 < П4 не со-

блюдается, т.е. наличие труднореализуемых активов превышает

стоимость собственного капитала, а это в свою очередь означает,

что его нисколько не остается для пополнения оборотных средств,

которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных

средств для этих целей.

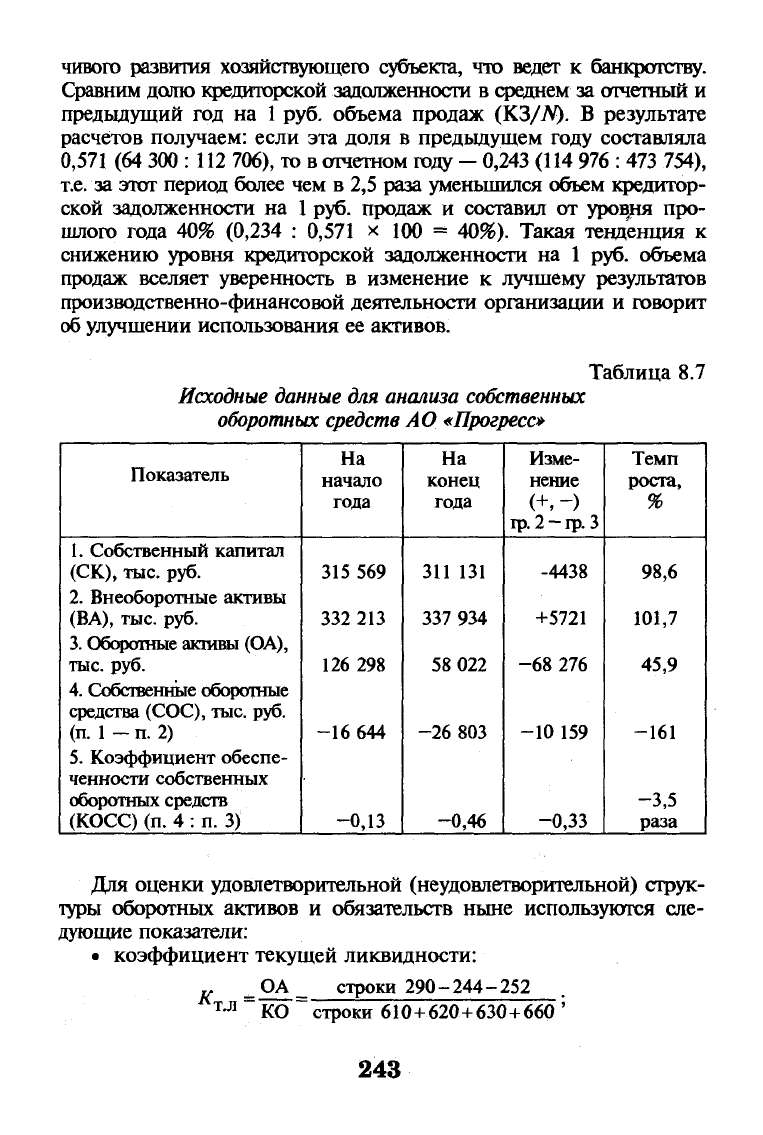

Для проведения анализа и оценки обеспеченности оборот-

ных активов собственными средствами рекомендуется рассчиты-

вать по данным бухгалтерского баланса следующие показатели

на начало и конец периода:

• наличие собственных оборотных средств:

СОС = СК - ВА (строки 490 - 190);

• коэффициент обеспеченности оборотных активов собст-

венными средствами (нормативное значение этого коэф-

фициента составляет 0,1) (табл. 8.7):

косс=

ск

-

ВА

.

ОА

Выполненные расчеты характеризуют снижение на конец го-

да по сравнению с началом общей суммы собственных оборот-

ных средств на 10 159 тыс. руб., что повлекло к еще большему

понижению коэффициента обеспеченности с

(—0,13)

до (—0,46),

т.е.

в 3,5 раза. В АО «Прогресс» не остается другого источника

пополнения оборотных средств, как только за счет невозврата в

установленный договорами срок кредиторской задолженности,

которая на конец года в пять раз превысила дебиторскую задол-

женность (80 527 : 16 146).

Как известно, наращение кредиторской задолженности

—

при-

знак увеличения потенциальной неплатежеспособности и неустой-

242

чивого развития хозяйствующего субъекта, что ведет к банкротству.

Сравним долю кредиторской задолженности в среднем за отчетный и

предыдущий год на

1

руб. объема продаж (K3/JV). В результате

расчетов получаем: если эта доля в предьщущем году составляла

0,571 (64 300

:

112 706), то в отчетном году -

0,243

(114 976

:

473 754),

т.е.

за этот период более чем в 2,5 раза уменьшился объем кредитор-

ской задолженности на

1

руб. продаж и составил от уров^ня про-

шлого года 40% (0,234 : 0,571 х 100 = 40%). Такая тенденция к

снижению уровня кредиторской задолженности на 1 руб. объема

продаж вселяет уверенность в изменение к лучшему результатов

производственно-финансовой деятельности организации и говорит

об

улучшении использования ее активов.

Таблица 8.7

Исходные данные для анализа собственных

оборотных средств

АО

«Прогресс»

Показатель

1.

Собственный капитал

(СК),

тыс. руб.

2.

Внеоборотные активы

(ВА),

тыс. руб.

3.

Оборотные активы (ОА),

тыс.

руб.

4.

Собственные оборотные

средства (СОС), тыс. руб.

(п.

1 - п. 2)

5.

Коэффициент обеспе-

ченности собственных

оборотных средств

(КОСС) (п. 4 : п. 3)

На

начало

года

315 569

332 213

126 298

-16 644

-0,13

На

конец

года

311 131

337 934

58 022

-26 803

-0,46

Изме-

нение

гр.

2 —

гр.

3

-4438

+5721

-68 276

-10 159

-0,33

Темп

роста,

%

98,6

101,7

45,9

-161

-3,5

раза

Для оценки удовлетворительной (неудовлетворительной) струк-

туры оборотных активов и обязательств ныне используются сле-

дующие показатели:

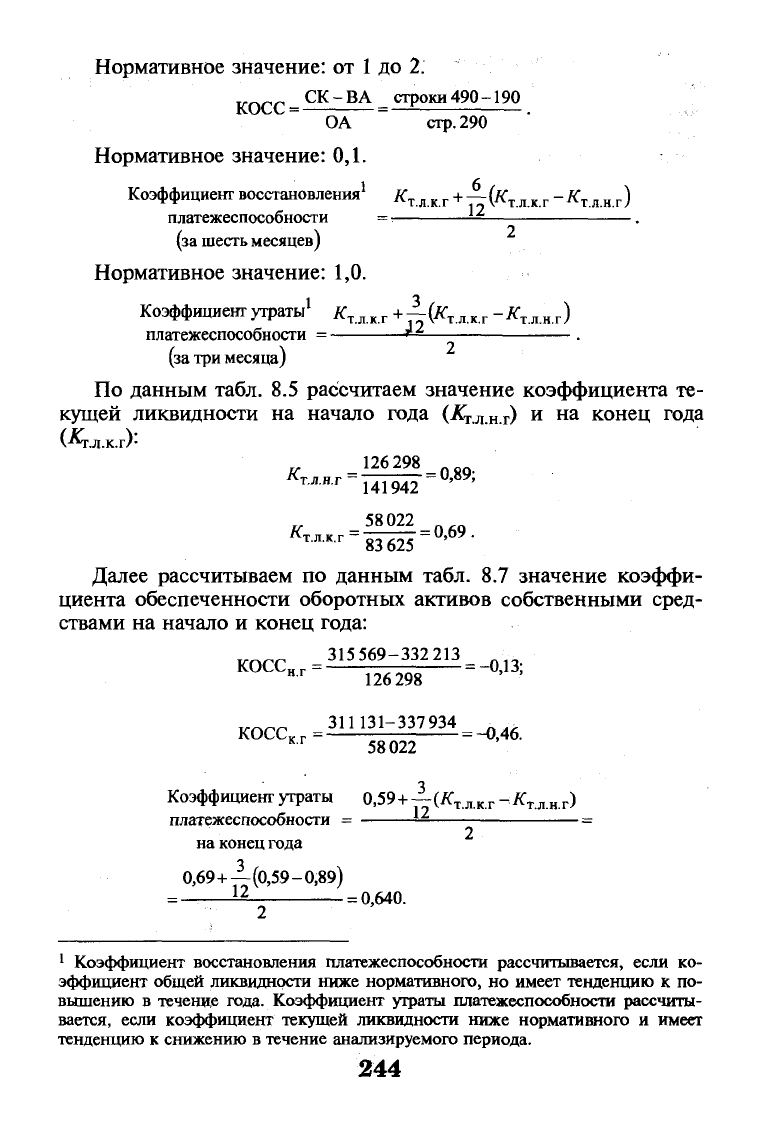

• коэффициент текущей ликвидности:

К -

ОА

^ строки 290-244-252

TJ1

"

КО

строки 610+620+630+660 '

243

Нормативное значение: от

1

до 2.

„„„„ CK-BA строки 490-190

киос

= — -—• -

—

ОА

стр.

290

Нормативное значение: 0,1.

Коэффициент восстановления

1

К

глкг

+

~(К

ТЛКГ

-К

тлнг

)

платежеспособности

(за

шесть

месяцев)

10

платежеспособности ±*-

Нормативное значение: 1,0.

Коэффициент

утраты

1

#

TJLKT

+

-|(*т.л.к.г -#

тл

.„.

г

)

платежеспособности = i= .

(за

три

месяца)

По данным табл. 8.5 рассчитаем значение коэффициента те-

кущей ликвидности на начало года (К

тлнг

) и на конец года

'-"ТЛ.К.Г.)-

Л

т

п н г

= =

0,o9l

т-л-н-г

14

i942

^т

ъ

к г ~

=

0,69 .

т.л.к.г

83 625

Далее рассчитываем по данным табл. 8.7 значение коэффи-

циента обеспеченности оборотных активов собственными сред-

ствами на начало и конец года:

315569-332213

=

нг

126298

311131-337934

КОСС

к г

=

J

ДД/*>*

=

_о

46

кг

58022

3

Коэффициент утраты

0,59+—(А"

т

.

л

.

к

.г

-^т.л.н.г)

платежеспособности = — =

2

на конец года

0,69

+—(0,59-0,89)

=

——12

=

0,640.

1

Коэффициент восстановления платежеспособности рассчитывается, если ко-

эффициент общей ликвидности ниже нормативного, но имеет тенденцию к по-

вышению в течение года. Коэффициент утраты платежеспособности рассчиты-

вается, если коэффициент текущей ликвидности ниже нормативного и имеет

тенденцию к снижению в течение анализируемого периода.

244

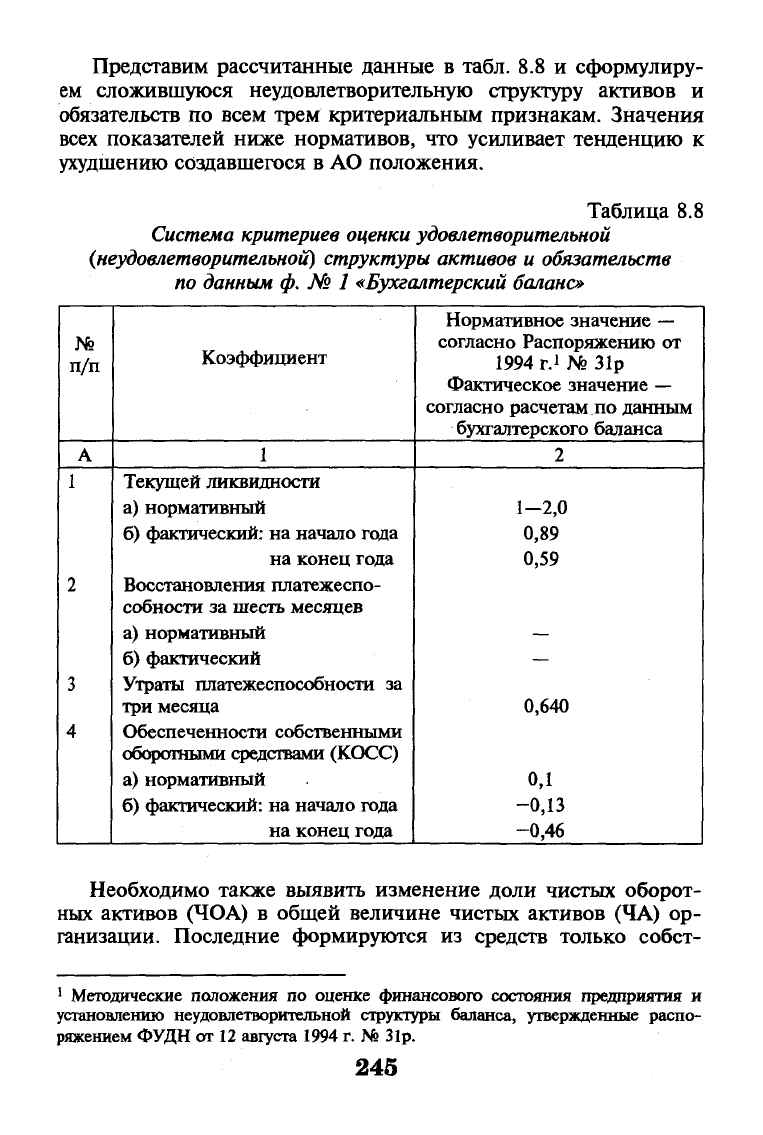

Представим рассчитанные данные в табл. 8.8 и сформулиру-

ем сложившуюся неудовлетворительную структуру активов и

обязательств по всем трем критериальным признакам. Значения

всех показателей ниже нормативов, что усиливает тенденцию к

ухудшению создавшегося в АО положения.

Таблица 8.8

Система критериев оценки удовлетворительной

(неудовлетворительной) структуры активов

и

обязательств

по

данным

ф.

№ 1

«Бухгалтерский баланс»

№

п/п

А

1

2

3

4

Коэффициент

1

Текущей ликвидности

а) нормативный

б) фактический: на начало года

на конец года

Восстановления платежеспо-

собности за шесть месяцев

а) нормативный

б) фактический

Утраты платежеспособности за

три месяца

Обеспеченности собственными

оборотными средствами (КОСС)

а) нормативный

б) фактический: на начало года

на конец года

Нормативное значение

—

согласно Распоряжению от

1994 г.

1

№ 31р

Фактическое значение —

согласно расчетам по данным

бухгалтерского баланса

2

1-2,0

0,89

0,59

—

—

0,640

од

-0,13

-0,46

Необходимо также выявить изменение доли чистых оборот-

ных активов (ЧОА) в общей величине чистых активов (ЧА) ор-

ганизации. Последние формируются из средств только собст-

1

Методические положения по оценке финансового состояния предприятия и

установлению неудовлетворительной структуры баланса, утвержденные распо-

ряжением ФУДН от 12 августа 1994 г. № 31р.

245

венного капитала, а следовательно, они должны быть равны ме-

жду собой, т.е. СК = ЧА. Ныне действующий порядок расчета

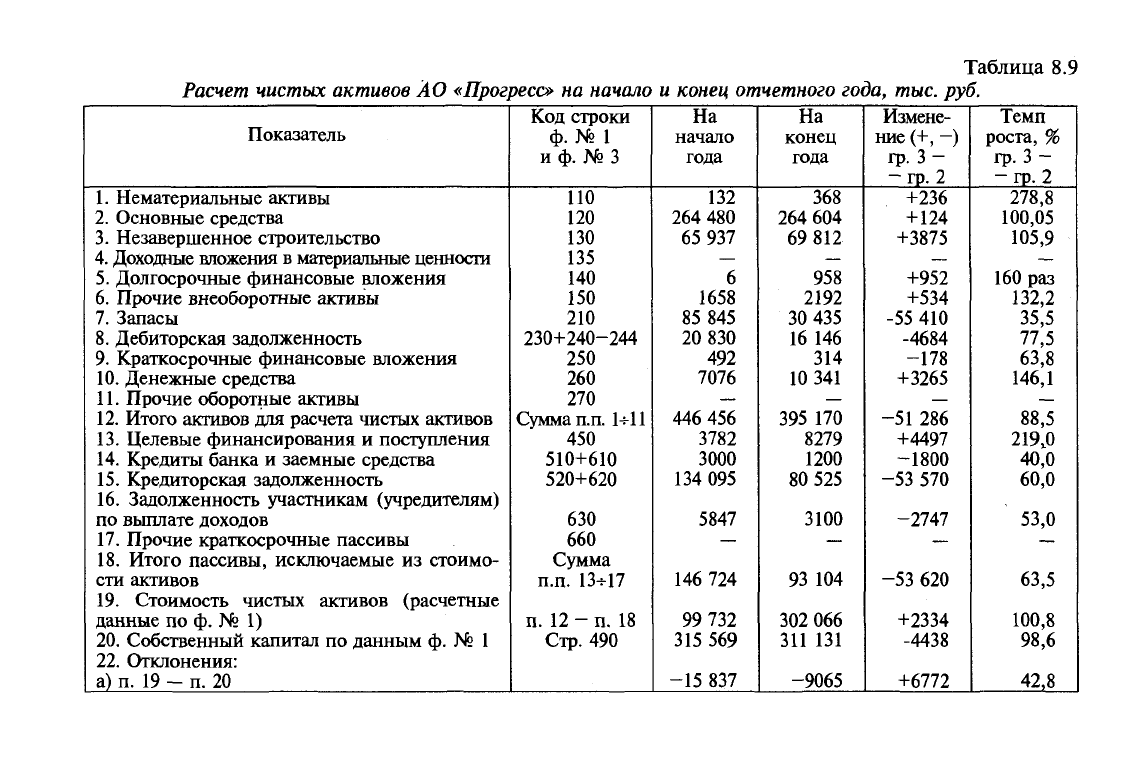

чистых активов представлен в табл. 8.9.

Как свидетельствует представленная в табл. 8.8 информация о

величине чистых активов на начало и конец года, полученная

расчетным путем по данным Бухгалтерского баланса, она не сов-

падает со сведениями о собственном капитале (стр. 490 Баланса)

на величину НДС по приобретенным ценностям, которая не бы-

ла исключена при подсчете чистых активов. Вызывает сомнение

и целесообразность направления всей суммы средств, поступив-

ших в качестве целевого безвозмездного бюджетного финансиро-

вания, например, на реструктуризацию и развитие производства,

финансовую поддержку партнеров и заказчиков, на пополнение

оборотных средств организации в целях своевременного и пол-

номасшатбного исполнения своего заказа и т.д.

Исключение из общей стоимости чистых активов всей сум-

мы целевого финансирования без проведения предварительного

анализа и оценки содержания и назначения данных стр. 450

бухгалтерского баланса приводит к занижению их объема и ис-

кажению реального положения дел в организации.

В конечном итоге рассчитанная величина чистых активов

(табл. 8.9) и отраженная по стр. 150 ф. № 3 во многом не совпа-

дают с данными собственного капитала (стр. 490, ф. № 1): на

начало года — на 15 837 тыс. руб. (5%), а на конец года — на

9065 тыс. руб. (2,9%).

Все показатели ликвидности оборотных активов и оценки

структуры баланса организации в определенной степени харак-

теризуют и ее платежеспособность.

Платежеспособность характеризуется степенью ликвидности

оборотных активов и свидетельствует о финансовых возможно-

стях организации (о наличных денежных средствах и их эквива-

лентов, о счетах к оплате) полностью расплатиться по своим

обязательствам по мере наступления срока погашения долга.

Ниже приводится перечень показателей, которые с опреде-

ленной степенью точности можно использовать для оценки пла-

тежеспособности организации.

Коэффициент _

ДС + КФВ

абсолютной ликвидности КО

Коэффициент _

ДС + КФВ

срочной ликвидности

КО,

срок оплаты которых

наступил на определенную дату

246

Таблица 8.9

Расчет чистых активов

АО

«Прогресс»

на

начало

и

конец отчетного

года,

тыс.

руб.

Показатель

1.

Нематериальные активы

2.

Основные средства

3.

Незавершенное строительство

4.

Доходные вложения в материальные ценности

5.

Долгосрочные финансовые вложения

6. Прочие внеоборотные активы

7.

Запасы

8. Дебиторская задолженность

9. Краткосрочные финансовые вложения

10.

Денежные средства

11.

Прочие оборотные активы

12.

Итого активов для расчета чистых активов

13.

Целевые финансирования и поступления

14.

Кредиты банка и заемные средства

15.

Кредиторская задолженность

16.

Задолженность участникам (учредителям)

по выплате доходов

17.

Прочие краткосрочные пассивы

18.

Итого пассивы, исключаемые из стоимо-

сти активов

19.

Стоимость чистых активов (расчетные

данные по ф. № 1)

20.

Собственный капитал по данным ф. № 1

22.

Отклонения:

а) п. 19 - п. 20

Код строки

ф. № 1

и ф. № 3

ПО

120

130

135

140

150

210

230+240-244

250

260

270

Сумма п.п. 1+11

450

510+610

520+620

630

660

Сумма

п.п. 13-5-17

п. 12 - п. 18

Стр.

490

На

начало

года

132

264 480

65 937

—

6

1658

85 845

20 830

492

7076

—

446 456

3782

3000

134 095

5847

—

146 724

99 732

315 569

-15 837

На

конец

года

368

264 604

69 812

—

958

2192

30 435

16 146

314

10 341

—

395 170

8279

1200

80 525

3100

—

93 104

302 066

311 131

-9065

Измене-

ние (+, -)

гр.

3 -

—

гр. 2

+236

+ 124

+3875

—

+952

+534

-55 410

-4684

-178

+3265

—

-51 286

+4497

-1800

-53 570

-2747

—

-53 620

+2334

-4438

+6772

Темп

роста, %

гр.

3 -

- гр. 2

278,8

100,05

105,9

—

160 раз

132,2

35,5

77,5

63,8

146,1

—

88,5

219,0

40,0

60,0

53,0

—

63,5

100,8

98,6

42,8

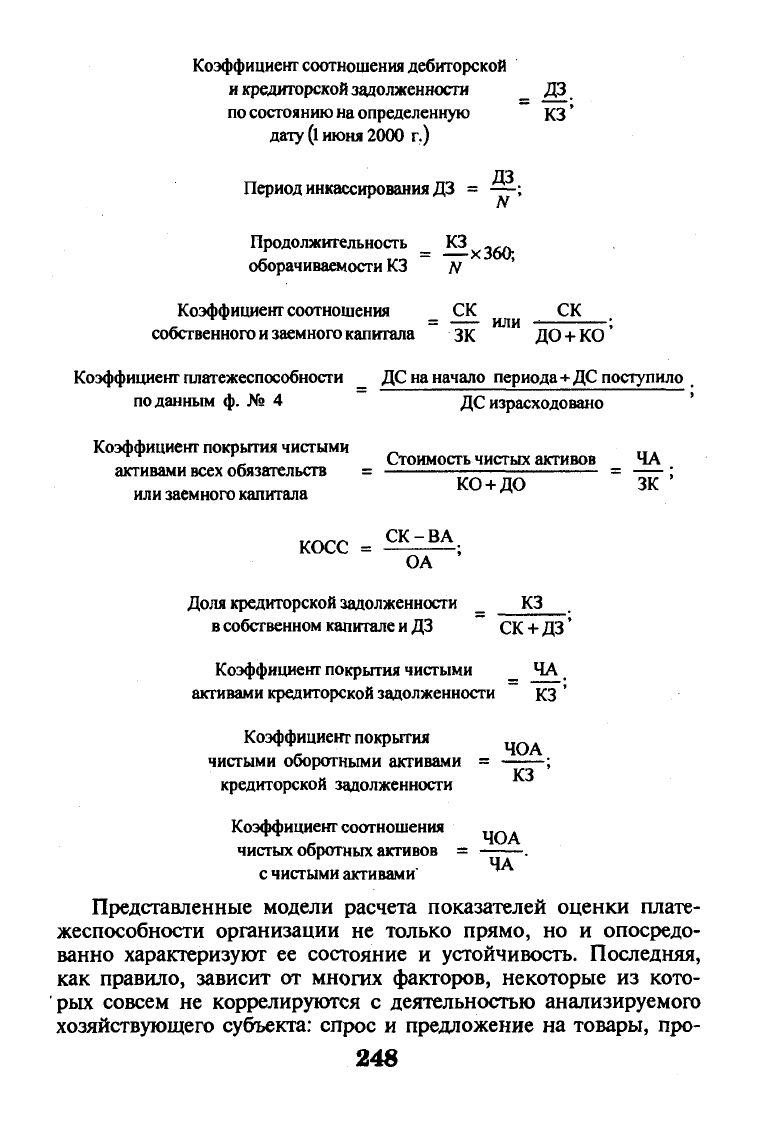

Коэффициент соотношения дебиторской

и

кредиторской задолженности _ ДЗ

по состоянию на

определенную ~ КЗ'

дату

(1 июня

2000 г.)

ДЗ

Период инкассирования

ДЗ

= —;

N

Продолжительность _ JC3 , „

оборачиваемости КЗ ~ N

Коэффициент соотношения СК СК

- или

собственного

и

заемного капитала ЗК

ДО +

КО

Коэффициент платежеспособности _

ДС

на начало периода+ДС поступило

поданным ф. № 4 ~ ДС израсходовано

Коэффициент покрытия чистыми „

Стоимость чистых

активов ЧА

активами всех обязательств = = ;

или

заемного капитала ^

КОСС =

СК

"

ВА

;

ОА

Доля кредиторской задолженности _ КЗ

в

собственном капитале

и ДЗ СК +

ДЗ'

Коэффициент покрытия чистыми _ ЧА

активами кредиторской задолженности КЗ '

Коэффициент покрытия

ЧОА

чистыми оборотными активами =

* КЗ

кредиторской задолженности

Коэффициент соотношения

чистых обротных

активов

=

с чистыми активами

ЧОА

ЧА '

Представленные модели расчета показателей оценки плате-

жеспособности организации не только прямо, но и опосредо-

ванно характеризуют ее состояние и устойчивость. Последняя,

как правило, зависит от многих факторов, некоторые из кото-

рых совсем не коррелируются с деятельностью анализируемого

хозяйствующего субъекта: спрос и предложение на товары, про-

248

дукцию и услуги; сложившиеся цены и система ценообразова-

ния; уровень финансовой состоятельности покупателя-клиента

и желание и возможности его своевременно оплачивать обяза-

тельства; непомерно высокая цена; неразвитая система вексель-

ного обращения; инфляция и др.

Тем не менее предложенная система показателей позволяет в

комплексе получить представление о платежеспособности орга-

низации и тенденциях ее развития. По данным АО «Прогресс»

выполнены расчеты всех ранее предложенных показателей оцен-

ки платежеспособности по состоянию на начало и конец года в

табл. 8.10, что дает основание выявить тенденцию их изменения.

Большая часть показателей платежеспособности в табл. 8.10

улучшили свои количественные значения к концу года по сравне-

нию с его началом. Так, продолжительность оборачиваемости кре-

диторской задолженности сократилась с 428,3 до 72,8 дней к концу

года; период инкассирования дебиторской задолженности

—

с 65,5

до 8,5 дней; доля кредиторской задолженности в собственном ка-

питале

—

с 39,9% до 24,6%; коэффициент покрытия чистыми ак-

тивами кредиторской задолженности возрос с 2,3 до 3,75 раза. При

этом следует отметить достаточно низкий уровень коэффициента

текущей ликвидности, который составил к концу года 0,58, к тому

же уменьшился по сравнению с началом года на

0,31

пункта.

В связи с резким сокращением величины чистых оборотных

активов (к концу года на 40 935 тыс. руб.) непокрытие ими кре-

диторской задолженности составило

50,8%.

У организации есть

возможность улучшить свою платежеспособность и, прежде

всего, за счет сокращения доли запасов и неликвидов в общей

стоимости оборотных активов, которая на конец года составила

52,5%

(30 435 : 58 022 х 100), а по сравнению с началом года

—

даже сократилась с 67,9% (85 845 : 126 298 х 100) до

52,5%.

До-

ля запасов и неликвидов в оборотных активах по-прежнему за-

нимает доминирующее положение.

Сложившаяся ситуация требует проведения инвентаризации

запасов, оценки их востребованности, выявления излишних и

некомплектных запасов, принятия других организационных мер

по оптимизации их структуры.

Финансовая устойчивость

(ФУ) — целеполагающее свойство

финансового анализа, а поиск внутрихозяйственных возможно-

стей, средств и способов ее укрепления представляет глубокий

экономический смысл и определяет характер его проведения и

содержания.

249