Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Глава 8

Анализ и оценка

платежеспособности

и финансовой устойчивости

8.1.

Система показателей и методика оценки

ликвидности активов, платежеспособности

и финансовой устойчивости

Изложенная в главах 6 и 7 методика анализа активов, капи-

тала и обязательств обусловливает логический переход к анализу

и оценке состояния ликвидности, платежеспособности и финан-

совой устойчивости организации.

Ликвидность активов

представляет собой их

возможность

при

определенных обстоятельствах обратиться

в

денежную форму

{на-

личность)

для

возмещения

обязательств.

Из всех активов органи-

зации наиболее ликвидными являются оборотные активы, а из

всех оборотных активов абсолютно ликвидны денежные средства,

краткосрочные финансовые вложения (ценные бумаги, депозиты

и т.п.), а также непросроченная дебиторская задолженность, срок

оплаты которой наступил, или счета, акцептованные к оплате.

Другую часть оборотных активов нельзя с большой уверенно-

стью назвать высоколиквидными активами (например, запасы,

просроченная дебиторская задолженность, задолженность по вы-

данным авансам и средствам в подотчет). Тем не менее при опре-

деленных условиях и грамотных методах работы с дебиторами-

клиентами эта задолженность все-таки будет возвращена, а запасы

реализованы. Однако следует иметь в виду, что отдельные виды

внеоборотных активов (транспорт, здания, современное оборудо-

вание, компьютеры и т.п.) также можно при необходимости реали-

зовать даже с большим успехом, чем, например, некоторые запасы,

и получить искомую наличность, если это в интересах компании.

В отечественной и зарубежной практике рассчитываются

различные коэффициенты ликвидности оборотных активов и их

элементов. Назовем наиболее важные по экономической сути и

востребованности практикой показатели ликвидности.

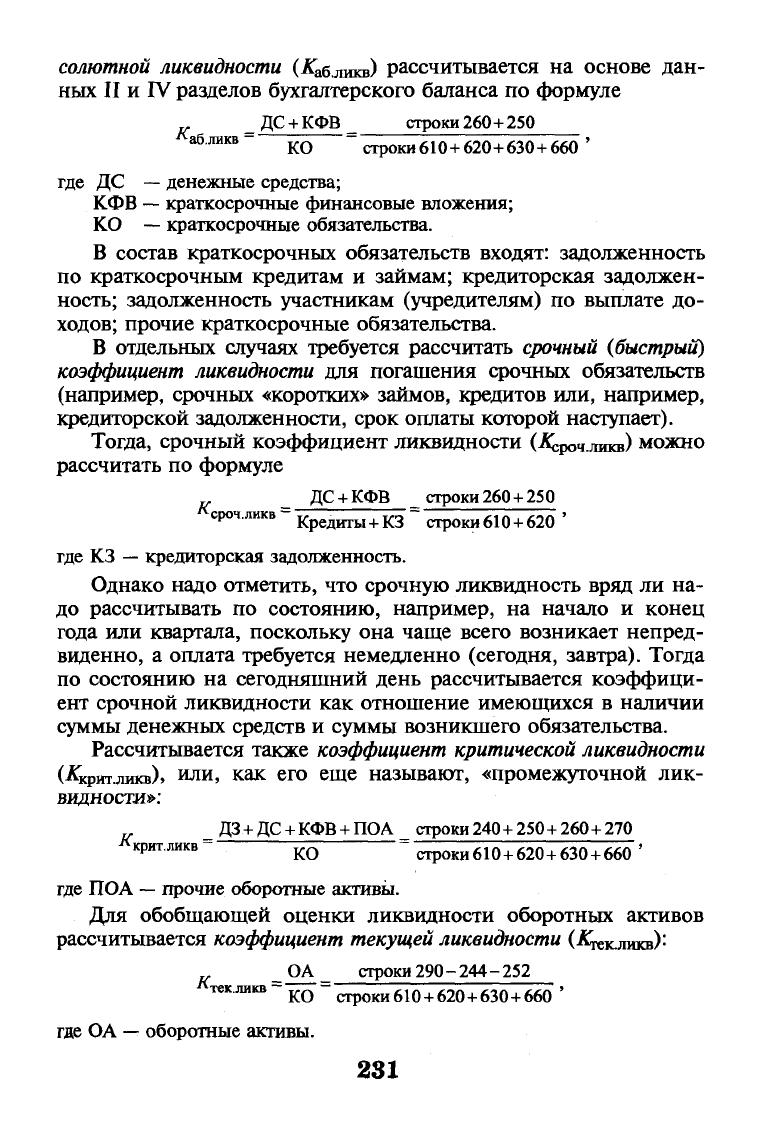

Абсолютная ликвидность

— это отношение наиболее ликвид-

ных активов к краткосрочным обязательствам.

Коэффициент

аб-

230

солютной ликвидности

(Лабликв) рассчитывается на основе дан-

ных II и IV разделов бухгалтерского баланса по формуле

_

ДС + КФВ

_ строки 260+250

абликв-

ко

~ строки610+620+630+660 '

где ДС

—

денежные средства;

КФВ

—

краткосрочные финансовые вложения;

КО — краткосрочные обязательства.

В состав краткосрочных обязательств входят: задолженность

по краткосрочным кредитам и займам; кредиторская задолжен-

ность; задолженность участникам (учредителям) по выплате до-

ходов; прочие краткосрочные обязательства.

В отдельных случаях требуется рассчитать

срочный (быстрый)

коэффициент ликвидности

для погашения срочных обязательств

(например, срочных «коротких» займов, кредитов или, например,

кредиторской задолженности, срок оплаты которой наступает).

Тогда, срочный коэффициент ликвидности

(Ксроч.длю,)

можно

рассчитать по формуле

ДС + КФВ

строки 260+ 250

сроч.ликв -

Кредиты + К3

~ строки610+620 '

где КЗ

—

кредиторская задолженность.

Однако надо отметить, что срочную ликвидность вряд ли на-

до рассчитывать по состоянию, например, на начало и конец

года или квартала, поскольку она чаще всего возникает непред-

виденно, а оплата требуется немедленно (сегодня, завтра). Тогда

по состоянию на сегодняшний день рассчитывается коэффици-

ент срочной ликвидности как отношение имеющихся в наличии

суммы денежных средств и суммы возникшего обязательства.

Рассчитывается также

коэффициент критической ликвидности

(^критликв)» или,

как

его еще называют, «промежуточной лик-

видности»:

ДЗ + ДС + КФВ + ПОА

=

строки 240+250+260+270

критликв-

ко

~строки610+620+630

+

660'

где ПОА

—

прочие оборотные активы.

Для обобщающей оценки ликвидности оборотных активов

рассчитывается

коэффициент текущей ликвидности

(К

кк

.

1аа

аУ-

__

ОА строки 290-244-252

текликв-

ко

- строкибю

+

620+630

+ 660

'

где ОА

—

оборотные активы.

231

Этот показатель характеризует степень обеспеченности (по-

крытия) всеми оборотными активами (ОА) краткосрочных обя-

зательств (КО) организации.

Коэффициент текущей ликвидности

—

основополагающий по-

казатель для оценки финансовой состоятельности организации,

достаточности имеющихся у нее оборотных средств, которые при

необходимости могут быть использованы для погашения ее крат-

косрочных обязательств. Значение коэффициента текущей лик-

видности должно находиться в пределах от

1

до 2. Значение ниж-

ней границы коэффициента, равное 1, обусловлено тем, что обо-

ротных средств должно быть столько же, сколько возникает крат-

косрочных обязательств. Превышение оборотных активов (в два

раза) над краткосрочными обязательствами создает условия для

устойчивого развития производственно-финансовой деятельно-

сти,

в результате чего формируются рабочий капитал, или «чис-

тые оборотные активы».

Рабочий

капитал представляет собой

ликвидные

резервы,

ко-

торыми покрываются издержки

{расходы),

возникающие

в резуль-

тате

непредвиденных обстоятельств

и

неопределенности

по сба-

лансированию поступлений

и

оплаты денежными средствами

своих

обязательств.

Чистый рабочий капитал

как часть чистых активов

организации является также страховым залогом (запасом) для кре-

диторов-банков в случае невозвращения кредитов.

Превышение оборотных активов над краткосрочными обяза-

тельствами более чем вдвое не является желательным для орга-

низации, ибо такое положение скорее свидетельствует о нера-

циональном вложении средств в пополнение оборотных активов

и неэффективном их использовании.

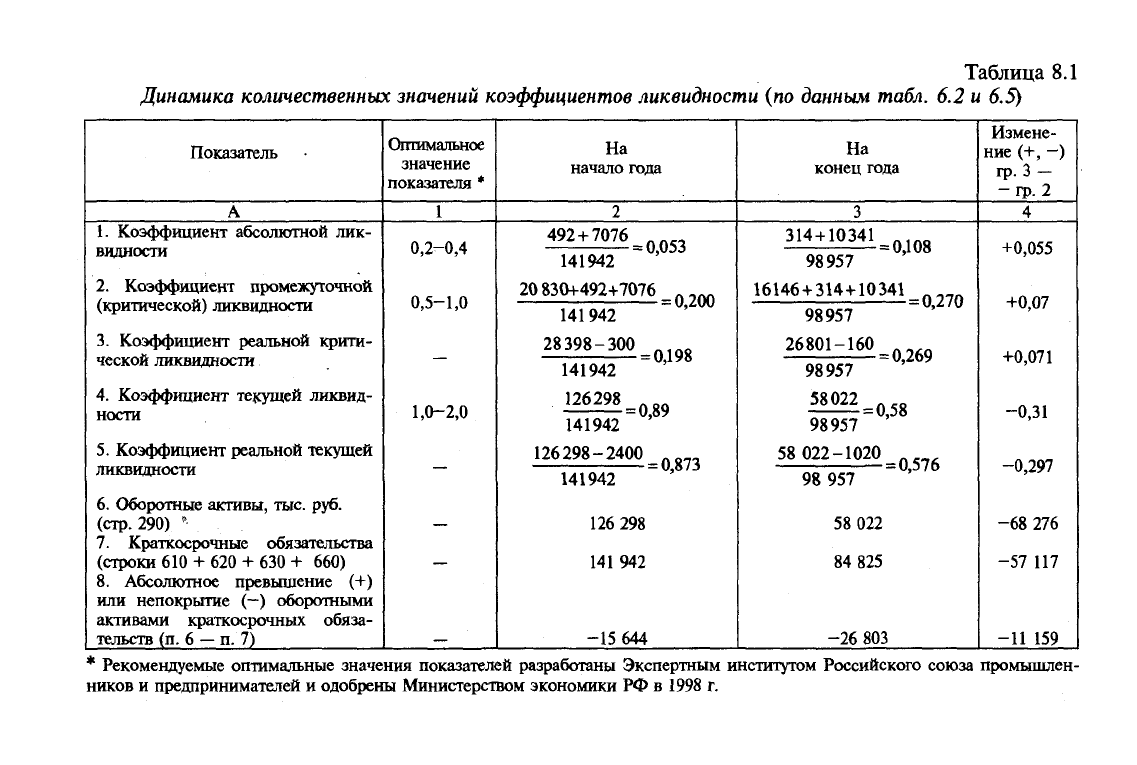

Сложившиеся значения названных показателей ликвидности

по данным АО «Прогресс» на начало и конец года, представлены

в табл. 8.1.

В пунктах 3 и 5 табл. 8.1 произведен расчет двух новых коэф-

фициентов ликвидности

—

реальной критической ликвидности и

реальной общей ликвидности. При- их расчете вся сумма оборот-

ных активов и стоимость оборотных активов за вычетом запасов,

взятых для исчисления A^p

mjDncB

и Ккклтв, были скорректирова-

ны на данные аналитического учета (табл. 8.2) о наличии нелик-

видов, залежалых запасов и сомнительной дебиторской задол-

женности. Данные табл. 8.1 свидетельствуют о низком уровне ли-

квидности составляющих элементов оборотных активов; она зна-

чительно ниже установленных нормативных значений по всем

показателям (п. 1, 2 и 4 табл. 8.1). Однако следует заметить, что

232

Таблица 8.1

Динамика количественных значений коэффициентов ликвидности

(по

данным

табл.

6.2 и 6.5)

Показатель

Оптимальное

значение

показателя *

На

начало года

На

конец года

1

1.

Коэффициент абсолютной лик-

видности

2.

Коэффициент промежуточной

(критической) ликвидности

3.

Коэффициент реальной крити-

ческой ликвидности

4.

Коэффициент текущей ликвид-

ности

5.

Коэффициент реальной текущей

ликвидности

6. Оборотные активы, тыс. руб.

(стр.

290) »•

7.

Краткосрочные обязательства

(строки 610 + 620 + 630 + 660)

8. Абсолютное превышение (+)

или непокрытие (—) оборотными

активами краткосрочных обяза-

тельств (п. 6

—

п. 7)

0,2-0,4

0,5-1,0

1,0-2,0

492 + 7076

141942

20 830+492+7076

141942

28398-300

141942

126298 _

141942 ~

126298-2400

141942

=

0,053

0,200

= 0,198

0,89

0,873

126 298

141 942

-15 644

314 + 10341

98957

16146 + 314+10341

98957

26801-160

= 0,108

=

0,270

98957

58022

98957

58 022-1020^

98 957

58 022

84 825

-26 803

=

0,269

= 0,58

0,576

* Рекомендуемые оптимальные значения показателей разработаны Экспертным институтом Российского союза промышлен-

ников и предпринимателей и одобрены Министерством экономики РФ в 1998 г.

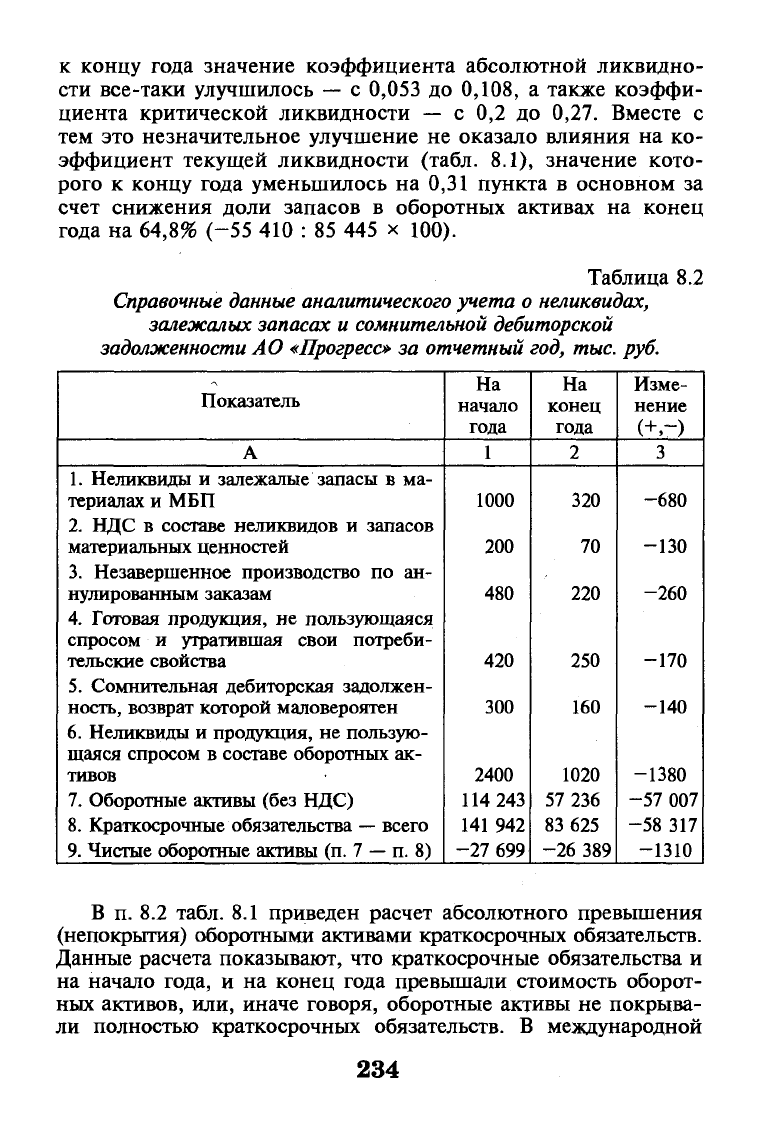

к концу года значение коэффициента абсолютной ликвидно-

сти все-таки улучшилось

—

с 0,053 до 0,108, а также коэффи-

циента критической ликвидности — с 0,2 до 0,27. Вместе с

тем это незначительное улучшение не оказало влияния на ко-

эффициент текущей ликвидности (табл. 8.1), значение кото-

рого к концу года уменьшилось на 0,31 пункта в основном за

счет снижения доли запасов в оборотных активах на конец

года на 64,8% (-55 410 : 85 445 х 100).

Таблица 8.2

Справочные данные аналитического учета

о

неликвидах,

залежалых запасах

и

сомнительной дебиторской

задолженности

АО

«Прогресс»

за

отчетный

год,

тыс.

руб.

Показатель

А

1.

Неликвиды и залежалые запасы в ма-

териалах и МБП

2.

НДС в составе неликвидов и запасов

материальных ценностей

3.

Незавершенное производство по ан-

нулированным заказам

4.

Готовая продукция, не пользующаяся

спросом и утратившая свои потреби-

тельские свойства

5.

Сомнительная дебиторская задолжен-

ность, возврат которой маловероятен

6. Неликвиды и продукция, не пользую-

щаяся спросом в составе оборотных ак-

тивов

7.

Оборотные активы (без НДС)

8. Краткосрочные обязательства

—

всего

9. Чистые оборотные активы (п. 7

—

п. 8)

На

начало

года

1

1000

200

480

420

300

2400

114 243

141 942

-27 699

На

конец

года

2

320

70

220

250

160

1020

57 236

83 625

-26 389

Изме-

нение

(+,-)

3

-680

-130

-260

-170

-140

-1380

-57 007

-58 317

-1310

В п. 8.2 табл. 8.1 приведен расчет абсолютного превышения

(непокрытия) оборотными активами краткосрочных обязательств.

Данные расчета показывают, что краткосрочные обязательства и

на начало года, и на конец года превышали стоимость оборот-

ных активов, или, иначе говоря, оборотные активы не покрыва-

ли полностью краткосрочных обязательств. В международной

234

практике разность между оборотными активами и краткосроч-

ными обязательствами, как отмечалось ранее, называется

«рабо-

чим капиталом»

(РК). Этот показатель характеризует степень ус-

тойчивости функционирования любого хозяйствующего субъек-

та, т.е. уровень обеспеченности оборотных активов собственны-

ми средствами.

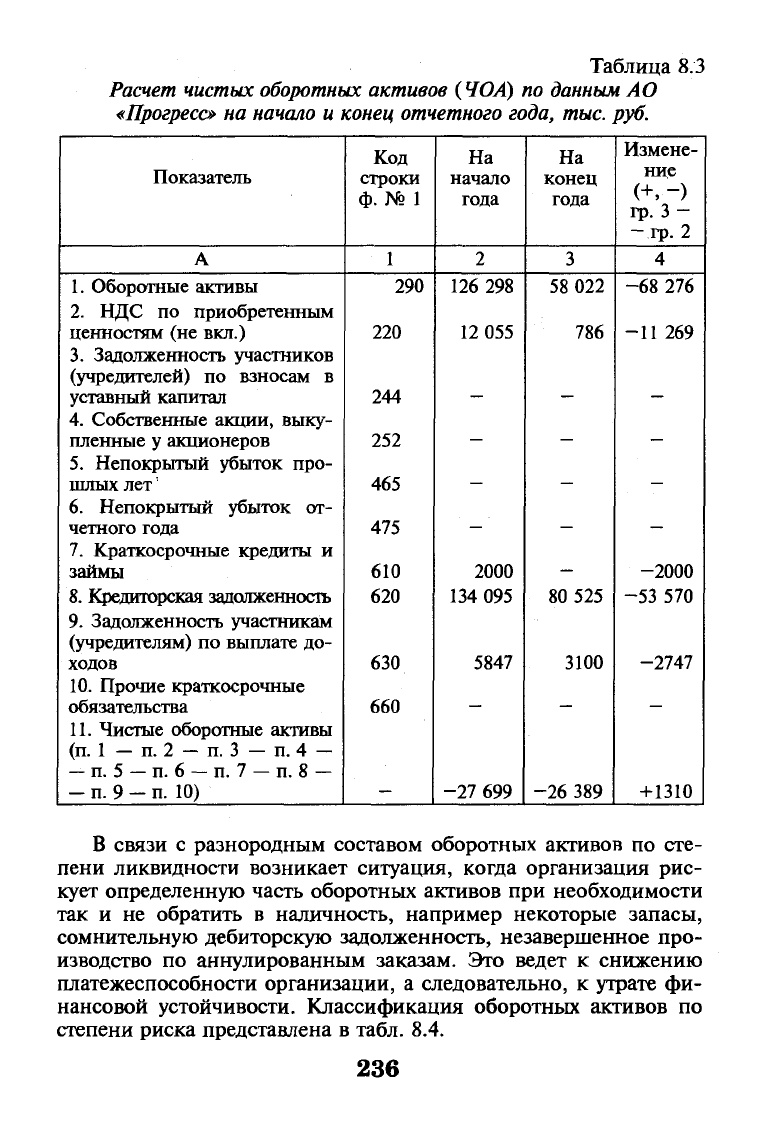

В работах А.Д. Шеремета этот показатель получил название

чистые оборотные активы (ЧОА). Порядок его расчета ф. № 1

«Бухгалтерский баланс» такой:

ЧОА = строки 290 - 220 - 244 - 252 -

- 465 - 475 - 610 - 620 - 630 - 660.

Таким образом, ЧОА — это оборотные активы, сформиро-

ванные за счет собственных средств.

Принципиальных различий в понятиях «рабочий капитал» и

«чистые оборотные активы» нет. Исчисление ЧОА предложено

по данным новой бухгалтерской отчетности, действующей с ян-

варя 2000 г. Названия строк второго, третьего и пятого разделов

Бухгалтерского баланса, мы надеемся, известны каждому бухгал-

теру-аналитику (см. табл. 8.3).

Как показывают данные табл. 8.3, краткосрочные обязатель-

ства превысили стоимость оборотных активов на начало года на

27 699 тыс. руб., а на конец года

—

на

41

721 тыс. руб., что свиде-

тельствует о понижении устойчивости развития акционерного

общества, поскольку его оборотные активы не «в силах» покрыть

возникшие обязательства, которые к концу года значительно уве-

личились и составили 99 743 тыс. руб. (786 + 95 857 + 3100). Это

оказало влияние на снижение стоимости чистых оборотных акти-

вов:

по состоянию на начало года

—

на 27 699 тыс. руб., на конец

года

—

на 41 721 тыс. руб., т.е. у АО «Прогресс» не было собст-

венных средств для покрытия оборотных активов.

Используя данные Бухгалтерского баланса за отчетный год

или данные табл. 6.2 и 6.5, рассчитаем собственные оборотные

средства (СОС) организации на конец отчетного года по формуле

СОС = СК -

ВА

=

311

131 - 337

933

= -26

802

тыс.

руб.

На конец года СОС уменьшились на сумму 26 802 тыс. руб.

Приведенные расчеты характеризуют устойчивую тенденцию

к снижению величины собственных средств, а точнее, полное их

отсутствие для формирования оборотных активов. Главным ис-

точником пополнения собственных средств является кредитор-

ская задолженность, что обусловило существенное превышение

обязательств над оборотными активами и, следовательно, в ко-

нечном итоге привело к уменьшению стоимости чистых оборот-

ных активов.

235

Таблица 8.3

Расчет чистых оборотных активов (ЧОА)

по

данным

АО

«Прогресс»

на

начало

и

конец отчетного

года,

тыс.

руб.

Показатель

А

1.

Оборотные активы

2.

НДС по приобретенным

ценностям (не вкл.)

3.

Задолженность участников

(учредителей) по взносам в

уставный капитал

4.

Собственные акции, выку-

пленные у акционеров

5.

Непокрытый убыток про-

шлых лет'

6. Непокрытый убыток от-

четного года

7.

Краткосрочные кредиты и

займы

8. Кредиторская задолженность

9. Задолженность участникам

(учредителям) по выплате до-

ходов

10.

Прочие краткосрочные

обязательства

11.

Чистые оборотные активы

(п.

1 — п. 2 — п. 3 — п. 4 —

—

п. 5

—

п. 6

—

п. 7

—

п. 8 —

- п. 9 - п. 10)

Код

строки

ф. № 1

1

290

220

244

252

465

475

610

620

630

660

На

начало

года

2

126 298

12 055

2000

134 095

5847

-27 699

На

конец

года

3

58 022

786

80 525

3100

-26 389

Измене-

ние

(+,")

гр.

3 -

-

тр.

2

4

-68 276

-11 269

-2000

-53 570

-2747

+ 1310

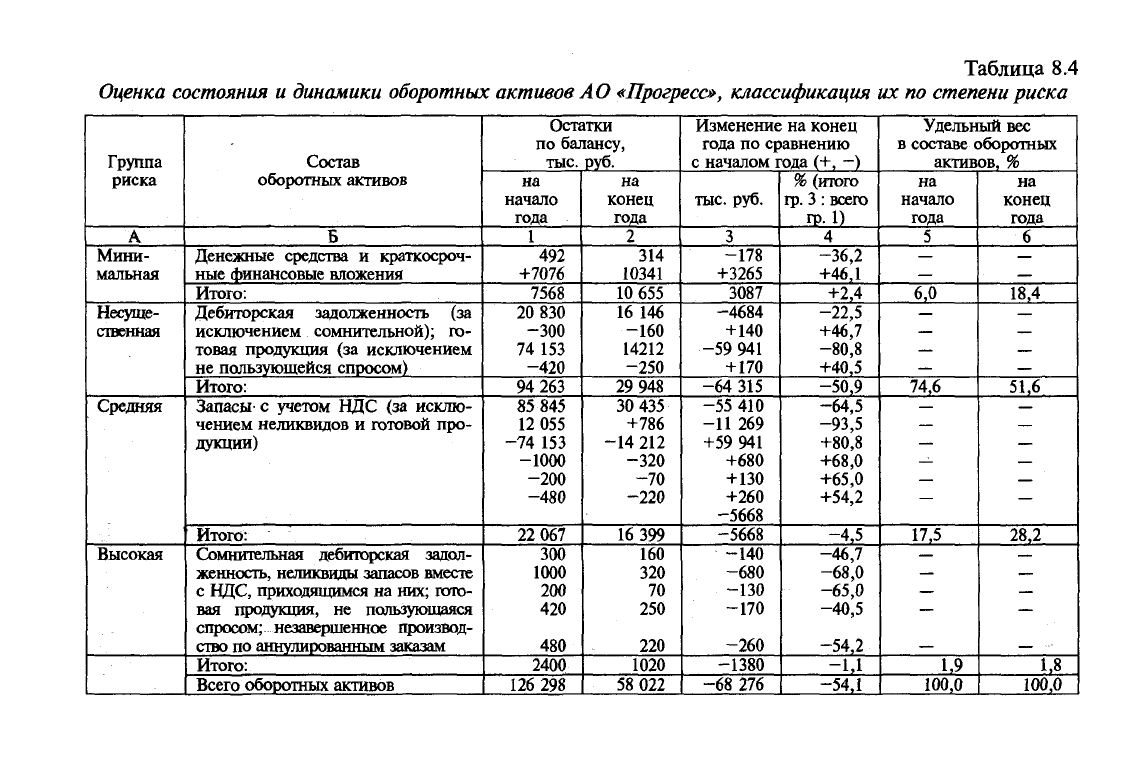

В связи с разнородным составом оборотных активов по сте-

пени ликвидности возникает ситуация, когда организация рис-

кует определенную часть оборотных активов при необходимости

так и не обратить в наличность, например некоторые запасы,

сомнительную дебиторскую задолженность, незавершенное про-

изводство по аннулированным заказам. Это ведет к снижению

платежеспособности организации, а следовательно, к утрате фи-

нансовой устойчивости. Классификация оборотных активов по

степени риска представлена в табл. 8.4.

236

Таблица 8.4

Оценка состояния

и

динамики оборотных активов

АО

«Прогресс»,

классификация

их

по степени риска

Группа

риска

А

Мини-

мальная

Несуще-

ственная

Средняя

Высокая

Состав

оборотных активов

Б

Денежные средства и краткосроч-

ные финансовые вложения

Итого:

Дебиторская задолженность (за

исключением сомнительной); го-

товая продукция (за исключением

не пользующейся спросом)

Итого:

Запасы с учетом НДС (за исклю-

чением неликвидов и готовой про-

дукции)

Итого:

Сомнительная дебиторская задол-

женность, неликвиды запасов вместе

с НДС, приходящимся на них; гото-

вая продукция, не пользующаяся

спросом; незавершенное производ-

ство по аннулированным заказам

Итого:

Всего оборотных активов

Остатки

по балансу,

тыс.

руб.

на

начало

года

1

492

+7076

7568

20 830

-300

74 153

-420

94 263

85 845

12 055

-74 153

-1000

-200

-480

22 067

300

1000

200

420

480

2400

126 298

на

конец

года

2

314

10341

10 655

16 146

-160

14212

-250

29 948

30 435

+786

-14 212

-320

-70

-220

16 399

160

320

70

250

220

1020

58 022

Изменение на конец

года по сравнению

с началом года (+, —)

тыс.

руб.

3

-178

+3265

3087

-4684

+140

-59 941

+ 170

-64 315

-55 410

-11 269

+59 941

+680

+130

+260

-5668

-5668

-140

-680

-130

-170

-260

-1380

-68 276

% (итого

гр.

3: всего

IP.

1)

4

-36,2

+46,1

+2,4

-22,5

+46,7

-80,8

+40,5

-50,9

-64,5

-93,5

+80,8

+68,0

+65,0

+54,2

-4,5

-46,7

-68,0

-65,0

-40,5

-54,2

-1,1

-54,1

Удельный вес

в составе оборотных

активов, %

на

начало

года

5

—

6,0

—

74,6

—

17,5

—

1,9

100,0

на

конец

года

6

—

18,4

—

51,6

—

28,2

—

1,8

100,0

Данные табл. 8.4 свидетельствуют о наращивании к концу

года оборотных активов с минимальной степенью риска

—

с 6,0

до 18,4% за счет увеличения остатков денежных средств с

7076 тыс. руб. на начало года до 10 341 тыс. руб. на его конец. К

концу года по сравнению с его началом уменьшилась с 74,6 до

51,6%

доля оборотных активов с несущественной степенью рис-

ка преимущественно за счет снижения объема дебиторской за-

долженности с 20 830 тыс. руб. до 16 146 тыс. руб. Практически

осталась неизменной доля оборотных активов с высокой степе-

нью риска (в пределах 1,8 и

1,9%),

хотя общая стоимость этой

группы оборотных активов к концу года сократилась почти

вдвое

—

с 2400 тыс. руб. до 1020 тыс. руб.

Следует также отметить увеличение доли оборотных активов

со средней степенью риска (запасов)

—

с 17,5 до 28,2% к концу

года, хотя в абсолютном значении в конце года запасы сократи-

лись по сравнению с началом года на 5668 тыс. руб. (22 067 —

16 399). Если в предыдущем году запасы на

1

руб. продаж со-

ставляли 39,8 коп. (44 870 : 112 706), то в отчетном году этот

показатель сложился в размер 12,3 коп. (58 140 : 473 754). Та-

кое сравнение удельных показателей свидетельствует об оправ-

данности (обоснованности) увеличения запасов в 1,3 раза

(58 140 : 44 870) в сравнении с темпами роста продаж более

чем в 4,2 раза (473 754 : 112 706).

Анализ группировки (классификации) оборотных активов по

степени риска следует дополнить данными об изменении дина-

мики их структуры в сравнении с динамикой краткосрочных

обязательств на конец года по сравнению с началом (в разрезе

всех составляющих элементов) по информации, представленной

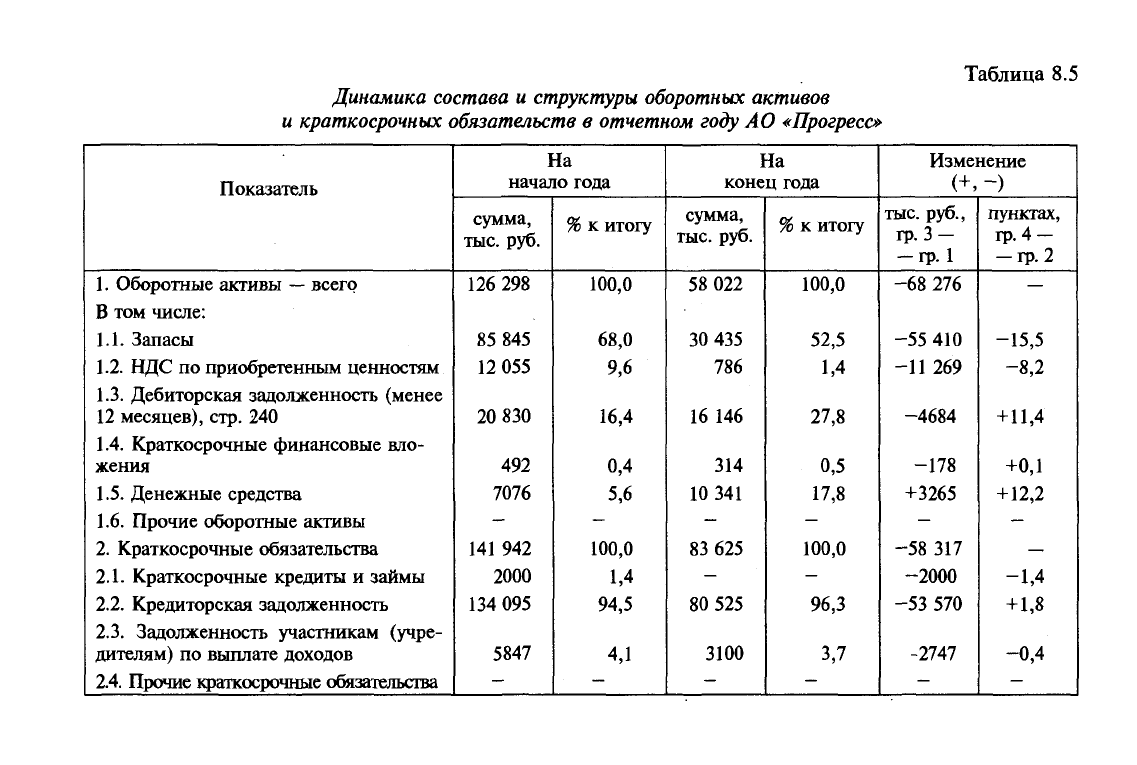

в табл. 8.5.

Анализируя исходные и аналитические данные табл. 8.5,

следует отметить, что в общей стоимости активов запасы зани-

мают к концу года наибольший удельный вес — более

52,5%,

хотя он и снизился по сравнению с началом года на 15,5 пунк-

та, или на 55 410 тыс. руб.

Сумма денежных средств по Бухгалтерскому балансу к концу

года увеличилась на 3265 тыс. руб., или на 12,2 пункта. В составе

краткосрочных обязательств наибольший удельный вес к концу го-

да занимает кредиторская задолженность (96,3%), которая увели-

чилась по сравнению с началом на 1,8 пункта

(96,3%

—

94,5%). В

абсолютном значении кредиторская задолженность даже уменьши-

лась на 53 570 тыс. руб., что и повлияло на снижение к концу года

краткосрочных обязательств на 58 317 тыс. руб.

238

Таблица 8.5

Динамика состава и структуры

оборотных

активов

и краткосрочных обязательств в

отчетном

году АО

«Прогресс»

Показатель

1.

Оборотные активы

—

всего

В

том

числе:

1.1. Запасы

1.2. НДС

по

приобретенным ценностям

1.3. Дебиторская задолженность (менее

12 месяцев), стр.

240

1.4.

Краткосрочные финансовые вло-

жения

1.5. Денежные средства

1.6.

Прочие оборотные активы

2.

Краткосрочные обязательства

2.1.

Краткосрочные кредиты

и

займы

2.2.

Кредиторская задолженность

2.3.

Задолженность участникам (учре-

дителям)

по

выплате доходов

2.4. Прочие краткосрочные обязательства

На

начало года

сумма,

тыс.

руб.

126

298

85

845

12

055

20

830

492

7076

141

942

2000

134

095

5847

%

к

итогу

100,0

68,0

9,6

16,4

0,4

5,6

100,0

1,4

94,5

4,1

На

конец года

сумма,

тыс.

руб.

58

022

30 435

786

16

146

314

10

341

83

625

80

525

3100

%

к

итогу

100,0

52,5

1,4

27,8

0,5

17,8

100,0

96,3

3,7

Изменение

(+,-)

тыс.

руб.,

гр.

3

—

—

гр.

1

-68

276

-55

410

-11

269

-4684

-178

+3265

-58

317

-2000

-53

570

-2747

пунктах,

гр.

4

—

—

гр.

2

-15,5

-8,2

+11,4

+0,1

+12,2

-1,4

+1,8

-0,4