Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

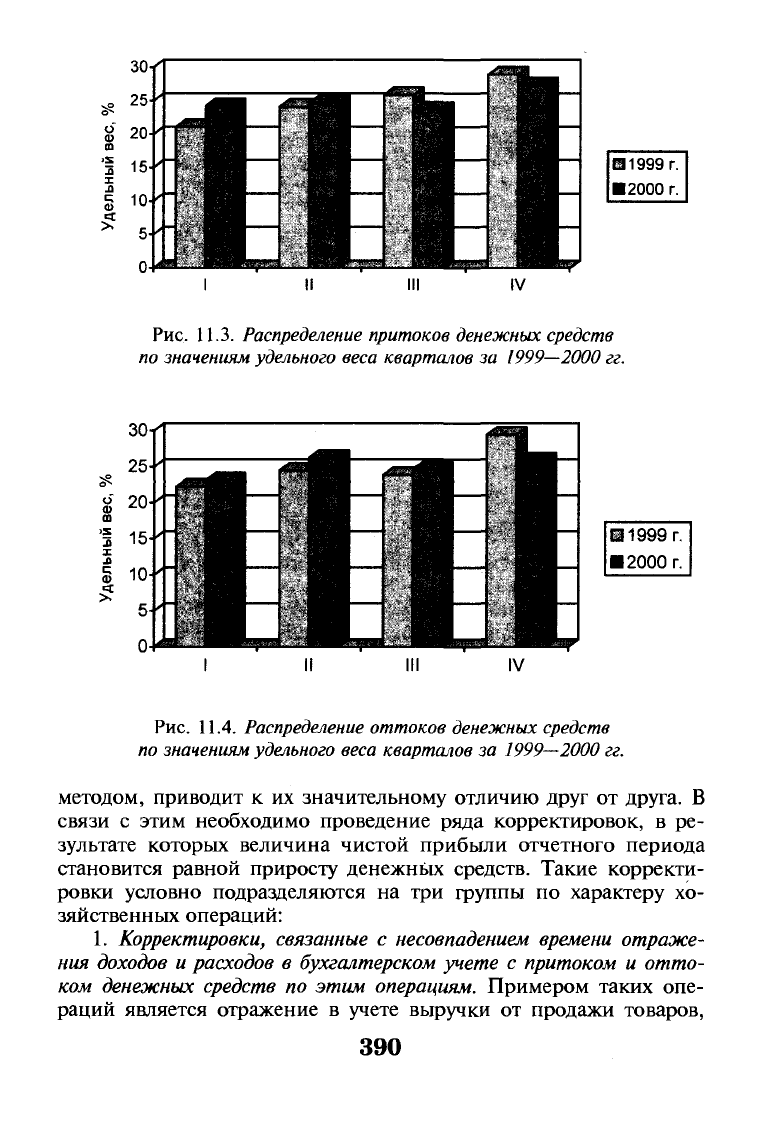

Я1999 г.

• 2000 г.

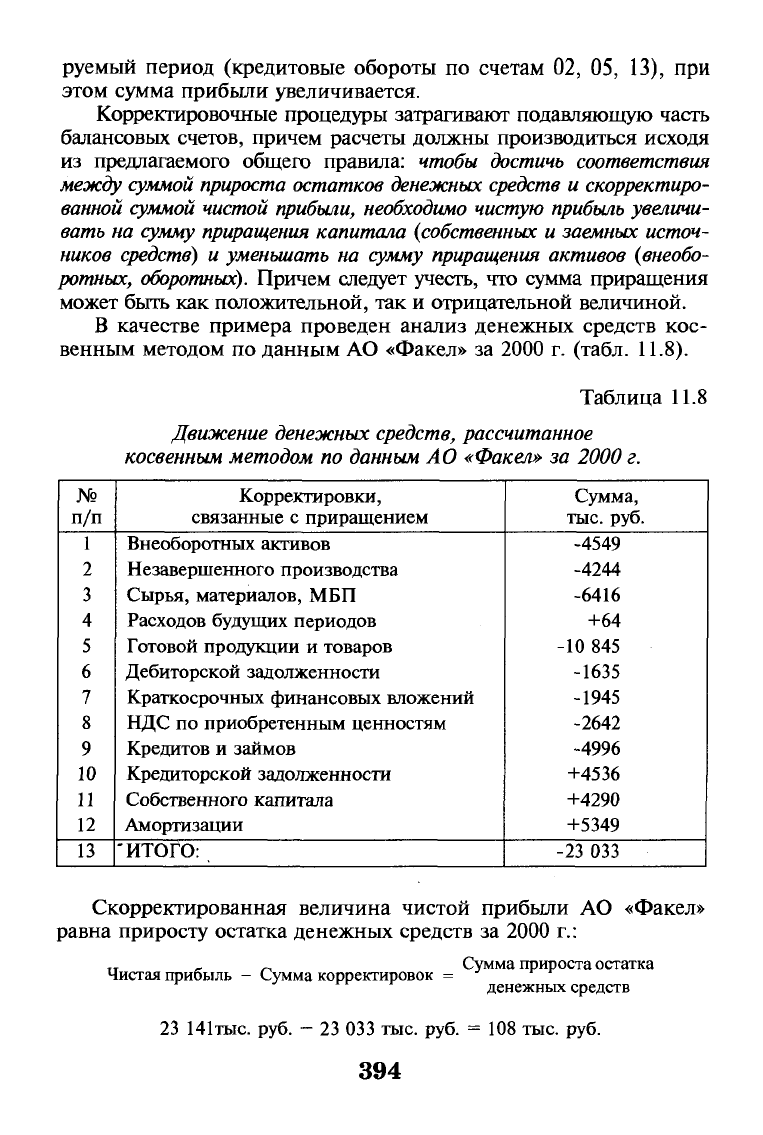

Рис.

11.3.

Распределение

притоков

денежных

средств

по значениям

удельного

веса кварталов за

1999—2000

гг.

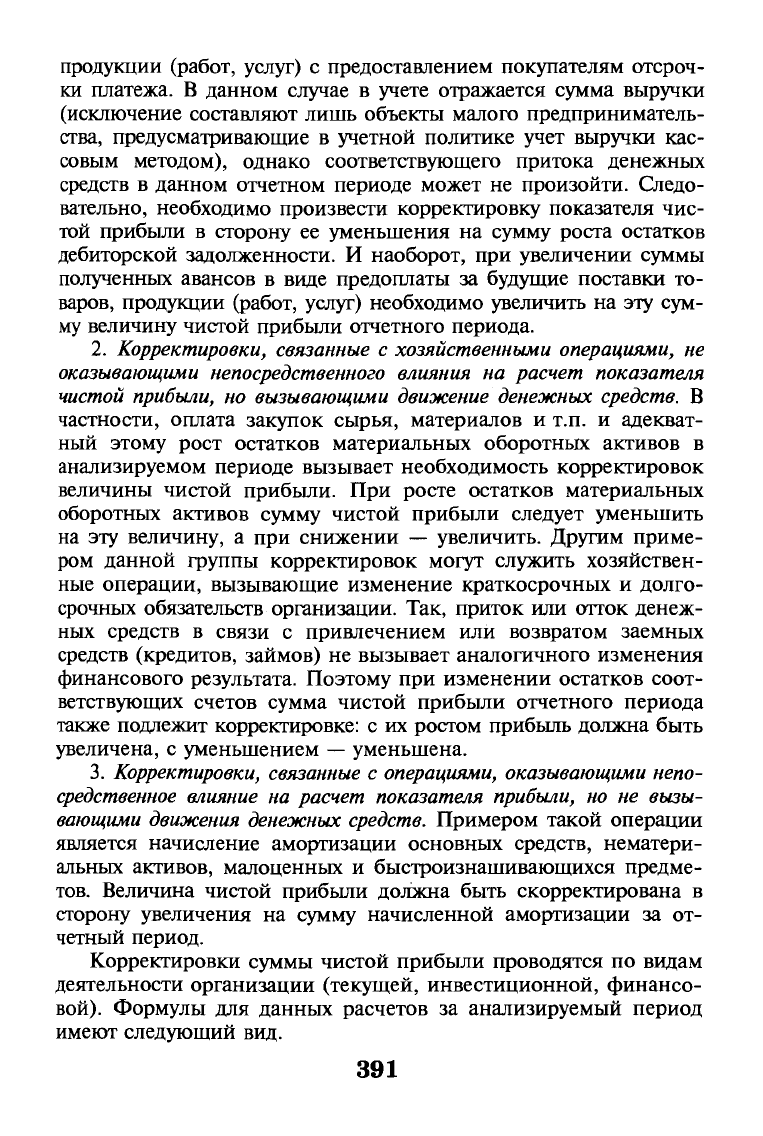

11999 г.

12000 г.

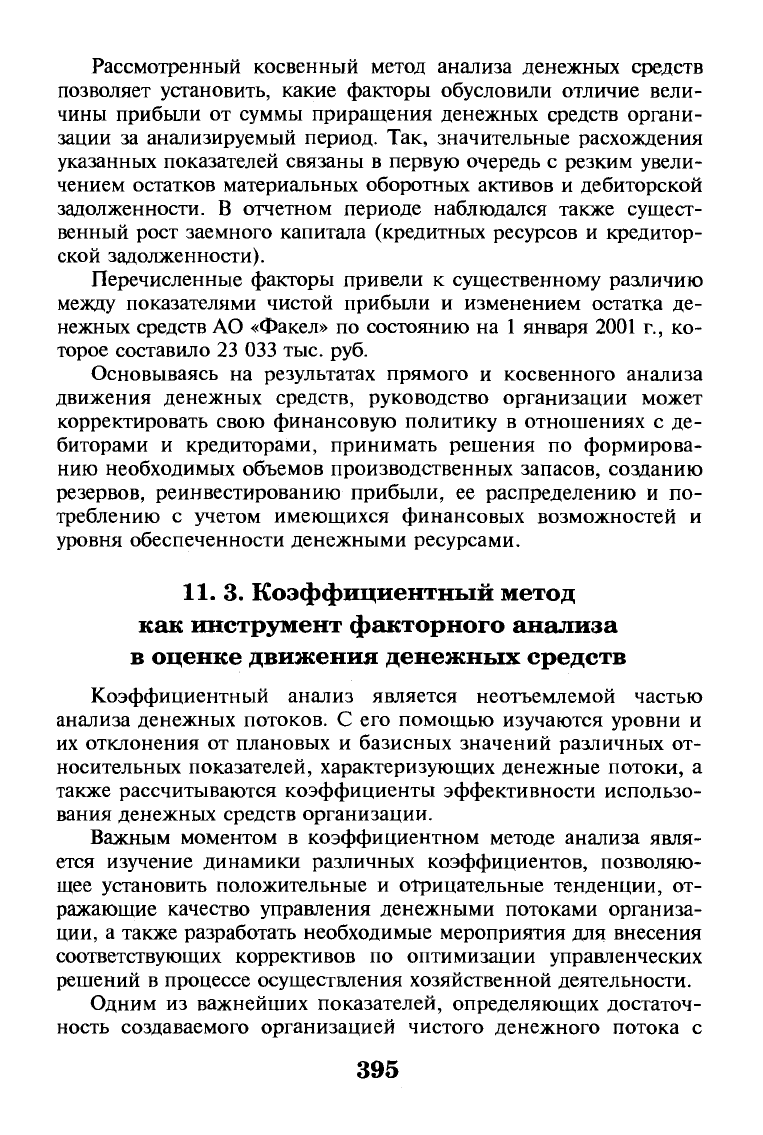

Рис.

11.4.

Распределение

оттоков

денежных

средств

по значениям

удельного

веса кварталов за 1999—2000 гг.

методом, приводит к их значительному отличию друг от друга. В

связи с этим необходимо проведение ряда корректировок, в ре-

зультате которых величина чистой прибыли отчетного периода

становится равной приросту денежных средств. Такие корректи-

ровки условно подразделяются на три группы по характеру хо-

зяйственных операций:

1.

Корректировки, связанные с несовпадением времени отраже-

ния доходов и расходов в бухгалтерском учете с притоком и отто-

ком денежных средств по этим операциям. Примером таких опе-

раций является отражение в учете выручки от продажи товаров,

390

продукции (работ, услуг) с предоставлением покупателям отсроч-

ки платежа. В данном случае в учете отражается сумма выручки

(исключение составляют лишь объекты малого предприниматель-

ства, предусматривающие в учетной политике учет выручки кас-

совым методом), однако соответствующего притока денежных

средств в данном отчетном периоде может не произойти. Следо-

вательно, необходимо произвести корректировку показателя чис-

той прибыли в сторону ее уменьшения на сумму роста остатков

дебиторской задолженности. И наоборот, при увеличении суммы

полученных авансов в виде предоплаты за будущие поставки то-

варов, продукции (работ, услуг) необходимо увеличить на эту сум-

му величину чистой прибыли отчетного периода.

2.

Корректировки, связанные с хозяйственными операциями, не

оказывающими непосредственного влияния на расчет показателя

чистой прибыли, но вызывающими движение денежных средств. В

частности, оплата закупок сырья, материалов и т.п. и адекват-

ный этому рост остатков материальных оборотных активов в

анализируемом периоде вызывает необходимость корректировок

величины чистой прибыли. При росте остатков материальных

оборотных активов сумму чистой прибыли следует уменьшить

на эту величину, а при снижении — увеличить. Другим приме-

ром данной группы корректировок могут служить хозяйствен-

ные операции, вызывающие изменение краткосрочных и долго-

срочных обязательств организации. Так, приток или отток денеж-

ных средств в связи с привлечением или возвратом заемных

средств (кредитов, займов) не вызывает аналогичного изменения

финансового результата. Поэтому при изменении остатков соот-

ветствующих счетов сумма чистой прибыли отчетного периода

также подлежит корректировке: с их ростом прибыль должна быть

увеличена, с уменьшением — уменьшена.

3.

Корректировки, связанные с операциями, оказывающими непо-

средственное

влияние на расчет показателя прибыли, но не вызы-

вающими движения денежных

средств.

Примером такой операции

является начисление амортизации основных средств, нематери-

альных активов, малоценных и быстроизнашивающихся предме-

тов.

Величина чистой прибыли должна быть скорректирована в

сторону увеличения на сумму начисленной амортизации за от-

четный период.

Корректировки суммы чистой прибыли проводятся по видам

деятельности организации (текущей, инвестиционной, финансо-

вой).

Формулы для данных расчетов за анализируемый период

имеют следующий вид.

391

По текущей деятельности:

ДП'т

=

Р'

+

Аос + А

на

+ Аибп + ДЦЗ + ДЗ + ДКЗ,

гдеДП!,. — сумма чистого денежного потока организации по текущей

деятельности;

Р'

—

сумма чистой прибыли;

Ацс

—

сумма амортизации основных средств;

Ад

а

—

сумма амортизации нематериальных активов;

Амбп _ сумма амортизации малоценных и быстроизнашивающихся

предметов;

ДДЗ

—

прирост (снижение) суммы дебиторской задолженности;

ДЗ

—

прирост (снижение) суммы запасов материальных оборотных

активов;

ДКЗ

—

прирост (снижение) суммы кредиторской задолженности.

По инвестиционной

деятельности:

ДП'и

= ДОС + ДНА + ДЦФИ + Дп

—

П

вд

+ ДНКС,

где

ДП'

И

—

сумма чистого денежного потока организации по инвести-

ционной деятельности;

ДОС

—

превышение (снижение) суммы поступления основных средств

над суммой их выбытия;

ДНА

—

превышение (снижение) суммы поступления нематериаль-

ных активов над суммой их выбытия;

ДЦФИ

—

превышение (снижение) суммы реализации долгосрочных

финансовых инструментов инвестиционного портфеля

над суммой их приобретения;

Д

п

—

сумма дивидендов (процентов), полученных по долгосрочным

финансовым вложениям;

П

вд

—

сумма процентов, выплаченных в связи с инвестиционной

деятельностью;

ДНКС

—

сумма прироста незавершенного капитального строительства.

По финансовой деятельности:

Щ1'

ф

= ДСК + ДДЗК + ДКЗК+ ЦФ + ДД,

где ДПф

—

сумма чистого денежного потока по финансовой деятель-

ности;

ДСК

—

сумма превышения (снижения) собственного капитала;

ДДЗК — превышение (снижение) суммы дополнительно привле-

ченных долгосрочных займов (кредитов) над суммой их

погашения;

ДККЗ — превышение (снижение) суммы дополнительно привле-

ченных краткосрочных займов, кредитов над суммой их

погашения;

392

ЦФ

—

сумма средств, поступивших в порядке целевого финан-

сирования;

ДД

—

превышение (снижение) сумм дивидендов (процентов), по-

лученных в связи с осуществлением финансовой дея-

тельности над уплаченными.

В процессе осуществления корректировок финансового ре-

зультата его величина преобразуется в величину изменения ос-

татка денежных средств за анализируемый период, т.е. в конеч-

ном счете должно быть достигнуто равенство:

^кр=ДДС,

где Р'

скр

— скорректированная сумма чистой прибыли за анализируе-

мый период;

ДДС

—

приращение остатков денежных средств за анализируемый

период.

Для проведения расчетов необходимо воспользоваться данны-

ми оборотной ведомости по счетам бухгалтерского учета, а также

отдельными аналитическими записями. Например, если необхо-

димо произвести корректировку прибыли в связи с изменением

стоимости основных средств за анализируемый период, то дан-

ную величину можно определить, воспользовавшись бухгалтер-

скими записями по дебету балансового сч. 01, из которых следует

выбрать лишь те, которые связаны с приобретением основных

средств за плату. Соответственно из записей по кредиту сч. 01 сле-

дует выбрать величины, связанные с продажей основных средств

за деньги (т.е. суммы денежных средств, полученные от реали-

зации основных средств). Корректировочная величина, связан-

ная с изменением стоимости основных средств, будет равна раз-

ности между принятыми в расчет дебетовыми и кредитовыми

оборотами по сч. 01. На эту сумму следует скорректировать пока-

затель чистой прибыли организации за анализируемый период.

Аналогично рассчитываются корректировочные величины по

другим балансовым счетам учета внеоборотных активов.

Процедура расчета корректировочной величины по счетам уче-

та дебиторской задолженности заключается в определении прира-

щения сальдо за анализируемый период по счетам дебиторов (62,

61,

76 и т.д.). На сумму этого приращения будет корректироваться

финансовый результат анализируемого периода. Если приращение

будет положительным, то сумму прибыли необходимо уменьшить

на эту величину, а если отрицательным

—

увеличить.

Корректировки прибыли в связи с начислением амортизации

производятся на сумму начисленной амортизации за анализи-

393

руемый период (кредитовые обороты по счетам 02, 05, 13), при

этом сумма прибыли увеличивается.

Корректировочные процедуры затрагивают подавляющую часть

балансовых счетов, причем расчеты должны производиться исходя

из предлагаемого общего правила: чтобы достичь соответствия

между

суммой прироста

остатков

денежных средств

и скорректиро-

ванной суммой чистой

прибыли,

необходимо

чистую

прибыль

увеличи-

вать на сумму

приращения

капитала

{собственных

и заемных источ-

ников

средств)

и

уменьшать

на сумму приращения активов {внеобо-

ротных,

оборотных).

Причем следует учесть, что сумма приращения

может быть как положительной, так и отрицательной величиной.

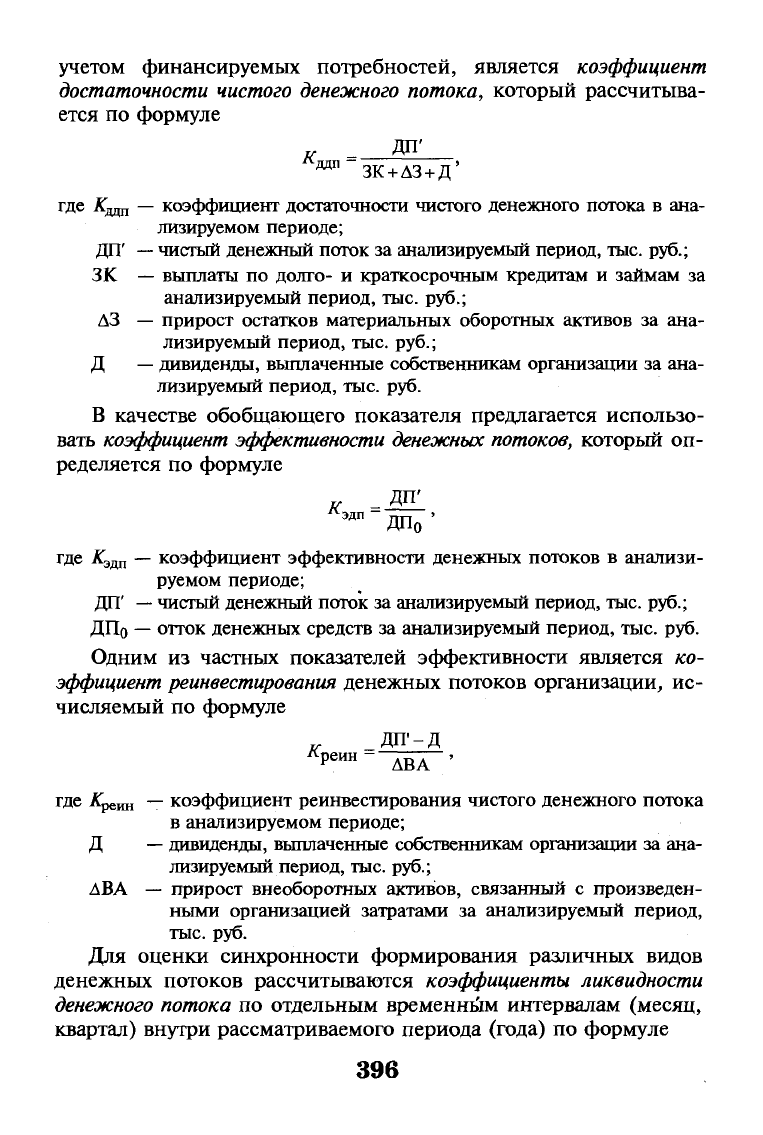

В качестве примера проведен анализ денежных средств кос-

венным методом по данным АО «Факел» за 2000 г. (табл. 11.8).

Таблица 11.8

Движение денежных средств, рассчитанное

косвенным методом по данным АО «Факел» за 2000 г.

№

п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

Корректировки,

связанные с приращением

Внеоборотных активов

Незавершенного производства

Сырья, материалов, МБП

Расходов будущих периодов

Готовой продукции и товаров

Дебиторской задолженности

Краткосрочных финансовых вложений

НДС по приобретенным ценностям

Кредитов и займов

Кредиторской задолженности

Собственного капитала

Амортизации

'ИТОГО:

Сумма,

тыс.

руб.

-4549

-4244

-6416

+64

-10 845

-1635

-1945

-2642

-4996

+4536

+4290

+5349

-23 033

Скорректированная величина чистой прибыли АО «Факел»

равна приросту остатка денежных средств за 2000 г.:

Чистая прибыль - Сумма корректировок

Сумма прироста остатка

денежных средств

23 141тыс. руб.

—

23 033 тыс. руб. = 108 тыс. руб.

394

Рассмотренный косвенный метод анализа денежных средств

позволяет установить, какие факторы обусловили отличие вели-

чины прибыли от суммы приращения денежных средств органи-

зации за анализируемый период. Так, значительные расхождения

указанных показателей связаны в первую очередь с резким увели-

чением остатков материальных оборотных активов и дебиторской

задолженности. В отчетном периоде наблюдался также сущест-

венный рост заемного капитала (кредитных ресурсов и кредитор-

ской задолженности).

Перечисленные факторы привели к существенному различию

между показателями чистой прибыли и изменением остатка де-

нежных средств АО «Факел» по состоянию на 1 января 2001 г., ко-

торое составило 23 033 тыс. руб.

Основываясь на результатах прямого и косвенного анализа

движения денежных средств, руководство организации может

корректировать свою финансовую политику в отношениях с де-

биторами и кредиторами, принимать решения по формирова-

нию необходимых объемов производственных запасов, созданию

резервов, реинвестированию прибыли, ее распределению и по-

треблению с учетом имеющихся финансовых возможностей и

уровня обеспеченности денежными ресурсами.

11.

3. Коэффициентный метод

как инструмент факторного анализа

в оценке движения денежных средств

Коэффициентный анализ является неотъемлемой частью

анализа денежных потоков. С его помощью изучаются уровни и

их отклонения от плановых и базисных значений различных от-

носительных показателей, характеризующих денежные потоки, а

также рассчитываются коэффициенты эффективности использо-

вания денежных средств организации.

Важным моментом в коэффициентном методе анализа явля-

ется изучение динамики различных коэффициентов, позволяю-

щее установить положительные и отрицательные тенденции, от-

ражающие качество управления денежными потоками организа-

ции, а также разработать необходимые мероприятия для внесения

соответствующих коррективов по оптимизации управленческих

решений в процессе осуществления хозяйственной деятельности.

Одним из важнейших показателей, определяющих достаточ-

ность создаваемого организацией чистого денежного потока с

395

учетом финансируемых потребностей, является коэффициент

достаточности чистого денежного потока, который рассчитыва-

ется по формуле

*• ДО'

«"""зк+дз+д'

где

Кщщ —

коэффициент достаточности чистого денежного потока в ана-

лизируемом периоде;

ДП'

—

чистый денежный поток за анализируемый период, тыс. руб.;

ЗК

—

выплаты по долго- и краткосрочным кредитам и займам за

анализируемый период, тыс. руб.;

ДЗ

—

прирост остатков материальных оборотных активов за ана-

лизируемый период, тыс. руб.;

Д

—

дивиденды, выплаченные собственникам организации за ана-

лизируемый период, тыс. руб.

В качестве обобщающего показателя предлагается использо-

вать

коэффициент эффективности денежных

потоков,

который оп-

ределяется по формуле

к Д

п

'

эдп

"ДПо'

где

К

ЭДЦ

—

коэффициент эффективности денежных потоков в анализи-

руемом периоде;

ДП'

—

чистый денежный поток за анализируемый период, тыс. руб.;

ДПо

—

отток денежных средств за анализируемый период, тыс. руб.

Одним из частных показателей эффективности является ко-

эффициент

реинвестирования денежных потоков организации, ис-

числяемый по формуле

_ДП'-Д

*p

eIffl

-^iA~'

где Ареин

—

коэффициент реинвестирования чистого денежного потока

в анализируемом периоде;

Д

—

дивиденды, выплаченные собственникам организации за ана-

лизируемый период, тыс. руб.;

ДВА — прирост внеоборотных активов, связанный с произведен-

ными организацией затратами за анализируемый период,

тыс.

руб.

Для оценки синхронности формирования различных видов

денежных потоков рассчитываются коэффициенты ликвидности

денежного потока по отдельным временным интервалам (месяц,

квартал) внутри рассматриваемого периода (года) по формуле

396

ДП'-АДС

дпл=

ДП

0

'

где ЛГдпл

—

коэффициент ликвидности денежного потока в анализируе-

мом периоде;

ДДС

—

приращение остатков денежных средств за анализируемый пе-

риод, тыс. руб.;

ДПо

—

отток денежных средств за анализируемый период, тыс. руб.

Оценка эффективности использования денежных средств про-

изводится также с помощью различных коэффициентов рента-

бельности:

Р'

Рдп

"ДП

п

'

где р

да

—

коэффициент рентабельности положительного денежного по-

тока в анализируемом периоде;

Р'

—

чистая прибыль, полученная за анализируемый

период,

тыс.

руб.;

ДП

П

—

положительный денежный поток за анализируемый период,

тыс.

руб.

__ р

Рдс_

ДС '

где р— — коэффициент рентабельности среднего остатка денежных

средств в анализируемом периоде;

ДС

—

средняя величина остатков денежных средств за анализируе-

мый период, тыс. руб.

F

р

дп - дп-'

где р

—

коэффициент рентабельности чистого потока денежных средств

в анализируемом периоде.

Коэффициенты рентабельности денежных потоков можно

исчислять, используя как показатель чистой прибыли организа-

ции, так и другие показатели прибыли (прибыли от продаж,

прибыли до налогообложения и т.д.), а вместо показателя чис-

того денежного потока использовать показатель положительного

денежного потока.

Отдельно можно рассматривать показатели рентабельности

денежных потоков по видам деятельности (текущей, инвестици-

онной, финансовой):

т

=

P

N

Рдп

Щи

,

397

где Рд

П

—

коэффициент рентабельности денежного потока по текущей

деятельности в анализируемом периоде;

P

N

— прибыль от продаж за анализируемый период, тыс. руб.;

ДП

П

—

положительный денежный поток по текущей деятельности за

анализируемый период, тыс. руб.

Рдп="

ДПЦ

где рд

П

— коэффициент рентабельности денежного потока по инве-

стиционной деятельности в анализируемом периоде;

Р

и

—

прибыль от инвестиционной деятельности за анализируемый

период, тыс. руб.;

ДП"

—

положительный денежный поток по инвестиционной дея-

тельности за анализируемый период, тыс. руб.

Р

ф -_5_

Рдп

доГ

где

р *

п

—

коэффициент рентабельности денежного потока по финансо-

вой деятельности в анализируемом периоде;

Рф

—

прибыль от финансовой деятельности за анализируемый пе-

риод, тыс. руб.;

ДП$

—

положительный денежный поток по финансовой деятельно-

сти за анализируемый период, тыс. руб.

Перечисленные выше коэффициенты целесообразно анали-

зировать в динамике, т.е. рассматривать их изменение во време-

ни как минимум за три года, рассчитывая абсолютные и относи-

тельные отклонения.

Важным моментом анализа денежных потоков является оцен-

ка их сбалансированности во времени, т.е. отклонений разнона-

правленных денежных потоков в отдельные временные проме-

жутки. В данном случае надо исходить из критерия минимиза-

ции возможных отклонений (колебаний) значений притока и

оттока денежных средств.

Для установления степени синхронности (сбалансированно-

сти) денежных потоков за анализируемый период используется

коэффициент корреляции положительных и отрицательных де-

нежных потоков, который определяется по формуле

._

5

*У

6

х

х8у

398

2 1

п

— —

о ху = —

х

L(xt -

x)x(

yi

- у),

\к"-

п

Ш"-

7)

2

'

•7)

2

где г

—

коэффициент корреляции положительных и отрицательных де-

нежных потоков в анализируемом периоде;

Xj —

сумма положительного денежного потока за /-й временной ин-

тервал;

у,

—

сумма отрицательного денежного потока за г'-й временнбй ин-

тервал;

х—

средняя величина притока денежных средств за временнбй ин-

тервал;

у

—

средняя величина оттока денежных средств за временнбй ин-

тервал;

я

—

количество временных интервалов в анализируемом периоде.

Чем ближе значение коэффициента корреляции денежных пото-

ков к единице, тем меньше разброс колебаний между значениями

положительных и отрицательных денежных потоков, следовательно,

меньше риск возникновения ситуации неплатежеспособности, с од-

ной стороны (в периоды превышения величин отрицательных де-

нежных потоков над положительными), и избыточностью денежной

массы

—

с другой стороны, свидетельствующей об упущенной выго-

де размещения излишних денежных средств и о финансовых поте-

рях организации от обесценения денежных средств в условиях ин-

фляции (в периоды значительного превышения величин положи-

тельных денежных потоков над отрицательными).

По данным квартальной отчетности АО «Факел» за 1999—

2000 гг. произведен расчет коэффициента корреляции положи-

тельных и отрицательных денежных потоков. Для удобства рас-

четов исходные данные, а также необходимые промежуточные

расчетные показатели представлены в табл. 11.9.

Значение коэффициента корреляции положительных и от-

рицательных денежных потоков АО «Факел» за 1999—2000 гг.

составило 0,7629, что свидетельствует о существенных ежеквар-

тальных отклонениях между величинами положительных и от-

рицательных денежных потоков. Следовательно, организации

необходимо скорректировать управление денежными потоками

для сглаживания колебаний. Это позволит более эффективно

использовать денежные средства, не допуская ни их излишнего

накопления, ни дефицита в отдельные временные промежутки.

399