Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

организации в качестве хозяйствующего субъекта рынка. Избыток

денежных средств также может иметь отрицательные последствия

для организации. Избыточная денежная масса, не вовлеченная в

производственно-коммерческий оборот, не приносит дохода.

Кроме того, на реальную стоимость денег влияют инфляцион-

ные процессы, обесценивая их во времени. Чтобы принимать оп-

тимальные управленческие решения, связанные с движением де-

нежных средств, для достижения наилучшего эффекта хозяйствен-

ной деятельности руководству организации нужна постоянная ос-

ведомленность о состоянии денежных средств. Следовательно, не-

обходимы систематический детальный анализ и оценка денежных

потоков организации.

Важная роль анализа денежных потоков, создающего основу

для формирования эффективной политики и принятия управ-

ленческих решений руководством организации, обусловлена ря-

дом причин:

• денежные потоки обслуживают функционирование орга-

низации практически во всех аспектах деятельности;

• оптимальные денежные потоки обеспечивают финансовую

устойчивость и платежеспособность организации;

• рационализация денежных потоков способствует достиже-

нию ритмичности производственно-коммерческого про-

цесса организации;

• эффективное управление денежными потоками сокращает по-

требность организации в привлечении заемного капитала;

• оптимизация денежных потоков является предпосылкой ус-

корения оборачиваемости капитала организации в целом;

• рациональное использование высвободившихся денежных

средств в результате оптимизации денежных потоков спо-

собствует расширению масштабов производства и росту

выручки от продажи продукции, товаров (работ, услуг), по-

лучению дополнительных доходов.

Цель анализа денежных потоков — получение необходимого

объема их параметров, дающих объективную, точную и своевре-

менную характеристику направлений поступления и расходова-

ния денежных средств, объемов, состава, структуры, объективных

и субъективных, внешних и внутренних факторов, оказывающих

различное влияние на изменение денежных потоков.

Задачами

анализа денежных

потоков организации являются:

• оценка оптимальности объемов денежных потоков органи-

зации;

• оценка денежных потоков по видам хозяйственной деятель-

ности;

370

• оценка состава, структуры, направлений движения денеж-

ных средств;

• оценка динамики потоков денежных средств;

• выявление и измерение влияния различных факторов на

формирование денежных потоков;

• выявление и оценка резервов улучшения использования

денежных средств;

• разработка предложений по реализации резервов повыше-

ния эффективности использования денежных средств.

Одно из главных направлений анализа денежных потоков

—

обоснование степени достаточности (недостаточности) форми-

рования объема денежной массы в целом, а также по видам дея-

тельности, сбалансированности положительного и отрицатель-

ного денежных потоков по объему и во времени. Наряду с ана-

лизом денежных потоков в целом по организации целесообраз-

но его проведение по отдельным структурным подразделениям

(«центрам ответственности»).

На

первом

этапе анализа рассматривается динамика объема

формирования положительного денежного потока организации

(притока денежных средств) в разрезе отдельных источников.

Целесообразно сопоставлять темпы роста положительного де-

нежного потока с темпами роста активов, объемов выручки от

продаж, с различными показателями прибыли (прибыли от про-

даж, чистой прибыли). Особое внимание необходимо уделить

соотношению источников образования положительного денеж-

ного потока

—

внутренних (выручки от продаж) и внешних (по-

лученных займов, кредитов), выявлению степени зависимости

от внешних источников.

Второй этап —

изучение динамики объема отрицательного де-

нежного потока организации (оттока денежных средств), а также

его структуры по направлениям расходования денежных средств.

На

третьем

этапе анализируется сбалансированность поло-

жительного и отрицательного денежных потоков по общему объ-

ему. Анализ динамики чистого денежного потока дает возмож-

ность оценить результат деятельности организации, так как чис-

тый денежный поток является одним из важнейших индикаторов

сбалансированности производственно-финансовой деятельности.

В процессе

четвертого

этапа анализа определяются роль и

место показателя чистой прибыли в формировании чистого де-

нежного потока, влияние на него различных факторов: измене-

ния за анализируемый период величин остатков производствен-

ных запасов, дебиторской и кредиторской задолженности, сумм

371

начисленной амортизации, созданных резервов и т.п. Особое

место уделяется характеристике качества чистого денежного по-

тока, т.е. показателям структуры источников его формирования.

Высокий уровень качества чистого денежного потока характери-

зуется ростом удельного веса чистой прибыли, полученной за

счет роста выручки от продаж и снижения себестоимости. Низ-

кое качество имеет чистый денежный поток, значительная часть

которого получена за счет роста цен продаж, связанного с ин-

фляционными процессами, доходов от внереализационных опе-

раций, чрезвычайных доходов и т.п.

На пятом этапе проводится коэффициентный анализ, в

процессе которого рассчитываются необходимые относительные

показатели, характеризующие эффективность использования де-

нежных средств в организации. С помощью различных коэффи-

циентов осуществляется моделирование факторных систем с це-

лью выявления и количественного измерения резервов роста

эффективности управления денежными потоками.

В международной практике анализа денежных потоков органи-

заций, в основе которой лежит соблюдение требований Междуна-

родных стандартов финансовой отчетности (МСФО), в частности

МСФО 7 «Отчеты о движении денежных средств», принято выде-

лять денежные потоки по трем видам деятельности: текущей (про-

изводственно-коммерческой), инвестиционной и финансовой.

Хозяйственные операции организаций, связанные с движе-

нием денежных средств, находят отражение в бухгалтерских за-

писях и по истечении отчетного периода служат информацион-

ной базой формирования бухгалтерского отчета «Отчет о движе-

нии денежных средств».

Впервые отчет о движении денежных средств был введен в

состав бухгалтерского отчета за 1996 г. В настоящее время фор-

мат этого отчета в целом отвечает как требованиям Междуна-

родных стандартов финансовой отчетности (МСФО), так и

принципами GAAP. Так, «Отчет о движении денежных средств»,

составленный в соответствии с требованиями GAAP, содержит

данные о движении денежной наличности (касса и остатки

средств в банке) по трем разделам: основная деятельность, ин-

вестиции, финансовые аспекты. Данные отчетного периода

включают остатки денежных средств на начало и конец отчет-

ного периода, поступление и выбытие средств — по видам дея-

тельности с выделением конкретных направлений: поступления

от покупателей, инвесторов, от продажи ценных бумаг, имуще-

ства, по дивидендам, выбытие денежных средств на покупку то-

372

варов, сырья, оплату труда, уплату налогов, процентов по обяза-

тельствам, на приобретение различных видов активов, погаше-

ние обязательств перед кредиторами и т.п.

С 1 января 2000 г. в Российской Федерации действует новая

форма бухгалтерской отчетности № 4 «Отчет о движении денеж-

ных средств», утвержденная приказом Минфина РФ № 43ц от

6 июля 1999 г. «Бухгалтерская отчетность организации» (ПБУ 4/99).

«Методическими рекомендациями о порядке формирования по-

казателей бухгалтерской отчетности организации», утвержден-

ными приказом Минфина РФ № 60н от 28 июня 2000 г., уста-

новлен порядок составления «Отчета о движении денежных средств».

Отчет содержит сведения о потоках денежных средств: поступ-

ление, направление денежных средств в разрезе текущей, инве-

стиционной и финансовой деятельности организации и остатки

денежных средств на начало и конец отчетного периода.

Текущей считается деятельность организации, преследующая

извлечение прибыли в качестве основной цели либо не имею-

щая извлечение прибыли в качестве такой цели в соответствии с

предметом и целями деятельности (производством промышлен-

ной продукции, выполнением строительных работ, сельским хо-

зяйством, продажей товаров, оказанием услуг общественного

питания, заготовкой сельскохозяйственной продукции, сдачей

имущества в аренду и т.п.).

Инвестиционной считается деятельность организации, свя-

занная с капитальными вложениями в связи с приобретением

земельных участков, зданий и иной недвижимости, оборудова-

ния, нематериальных активов и других внеоборотных активов, а

также их продажей, с осуществлением долгосрочных финансо-

вых вложений в другие организации, выпуском облигаций и

других ценных бумаг долгосрочного характера и т.п.

Финансовой считается деятельность организации, связанная с

осуществлением краткосрочных финансовых вложений, выпус-

ком облигаций и иных ценных бумаг краткосрочного характера,

выбытием ранее приобретенных на срок до 12 месяцев акций,

облигаций и т.п.

По данным о движении денежных средств в разрезе текущей,

инвестиционной, финансовой деятельности приводится расшиф-

ровка о фактическом поступлении средств от продажи товаров,

продукции, работ, услуг, от продажи основных средств и иного

имущества, получение авансов, бюджетных средств и средств це-

левого финансирования, кредитов, займов, дивидендов, процен-

тов по финансовым вложениям и прочие поступления, направ-

373

ление денежных средств на оплату товаров, продукции (работ,

услуг),

на оплату труда, на отчисления в государственные вне-

бюджетные фонды, выдачу авансов, на финансовые вложения,

выплату дивидендов, процентов по ценным бумагам, на расчеты

с бюджетом, оплату процентов по полученным кредитам и зай-

мам и прочие выплаты и перечисления. Данные о движении де-

нежных средств, связанные с выплатой (получением) процентов

и дивидендов, а также с результатами чрезвычайных обстоятельств,

раскрываются отдельно.

Организациям предоставлена возможность при разработке и

принятии формы отчета «О движении денежных средств» либо

использовать как образец форму, приведенную в приложении к

приказу Минфина РФ № 4н от 13 января 2000 г. «О формах бух-

галтерской отчетности организаций», где определяющим является

движение денежных потоков (приток, отток), либо в качестве оп-

ределяющих показателей принять направления деятельности: те-

кущая, инвестиционная, финансовая.

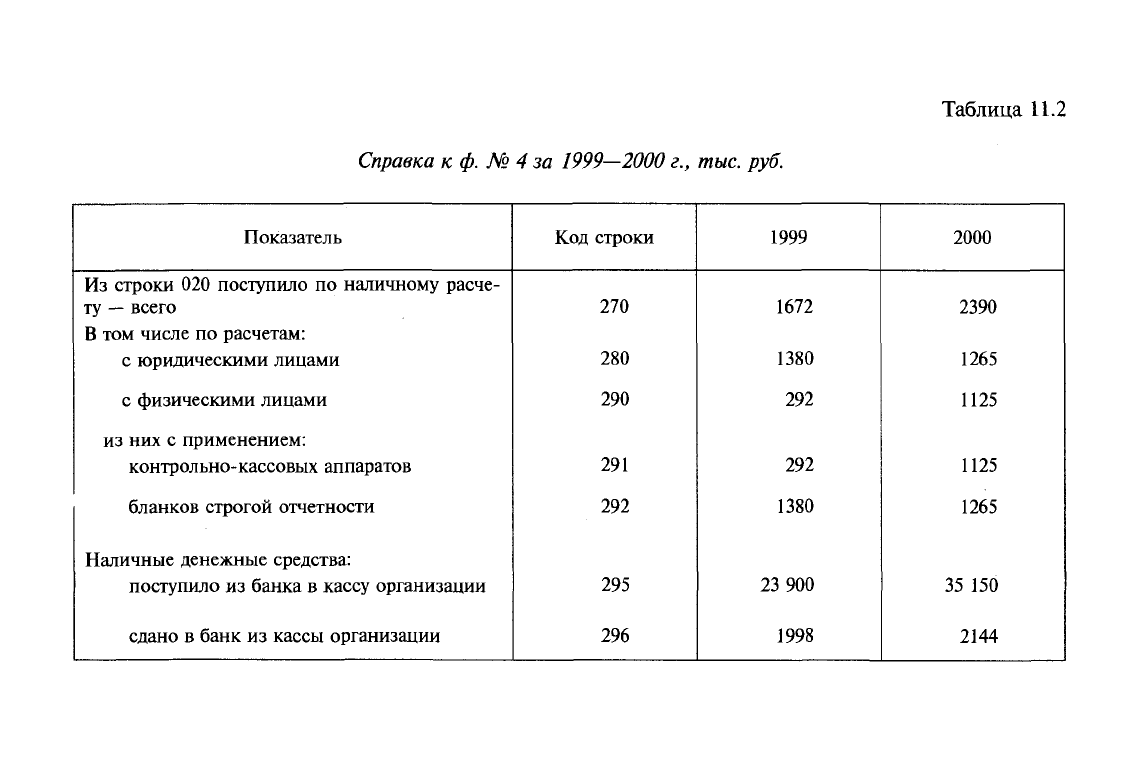

В «Отчете о движении денежных средств» справочно приво-

дятся данные о поступлении в отчетном периоде денежных

средств по наличному расчету с указанием расчетов с юридиче-

скими и физическими лицами, а также данных о поступлении

денежных средств по наличному расчету с применением кон-

трольно-кассовых машин и бланков строгой отчетности. Кроме

того,

в отчете «О движении денежных средств» должны быть

указаны данные о суммах денежных средств, сданных организа-

цией в кредитные учреждения, и о суммах, поступивших в кассу

организации из кредитного учреждения.

11.2.

Прямой и косвенный методы

анализа движения денежных средств

В соответствии с международными стандартами финансовой

отчетности, а также национальным российским стандартом ПБУ

4/99 «Бухгалтерская отчетность организации» в процессе состав-

ления и анализа «Отчета о движении денежных средств» реко-

мендуется использовать прямой и косвенный методы.

Прямой метод анализа движения денежных средств заключа-

ется в рассмотрении данных о положительных и отрицательных

денежных потоках организации, сформированных на основе

кассового метода путем включения в отчет хозяйственных обо-

ротов, связанных с денежными операциями. Этот метод основан

на сравнении показателей, содержащихся в отчете «О движении

374

денежных средств», исчислении и оценке необходимых величин

(абсолютных и относительных отклонений, темпов роста и при-

роста, удельного веса отдельных показателей (элементов) прито-

ка и оттока денежных средств в общем объеме положительных и

отрицательных денежных потоков) за отчетный период, а также

оценке динамики исследуемых показателей.

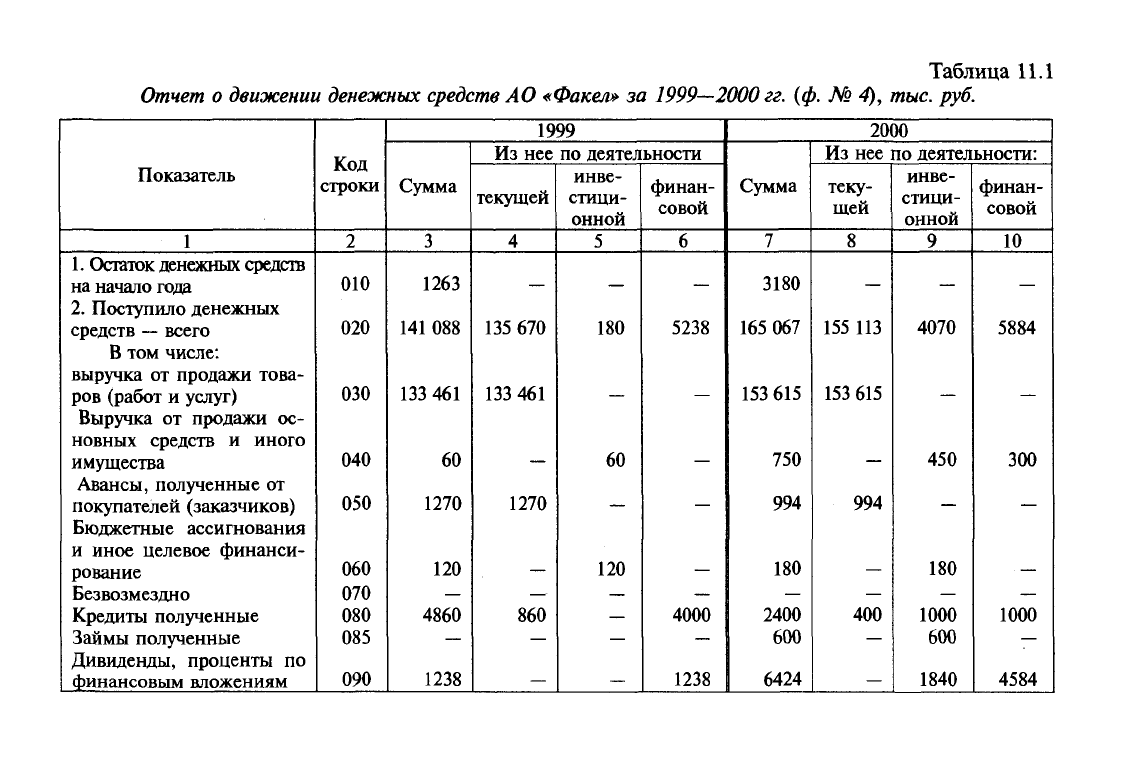

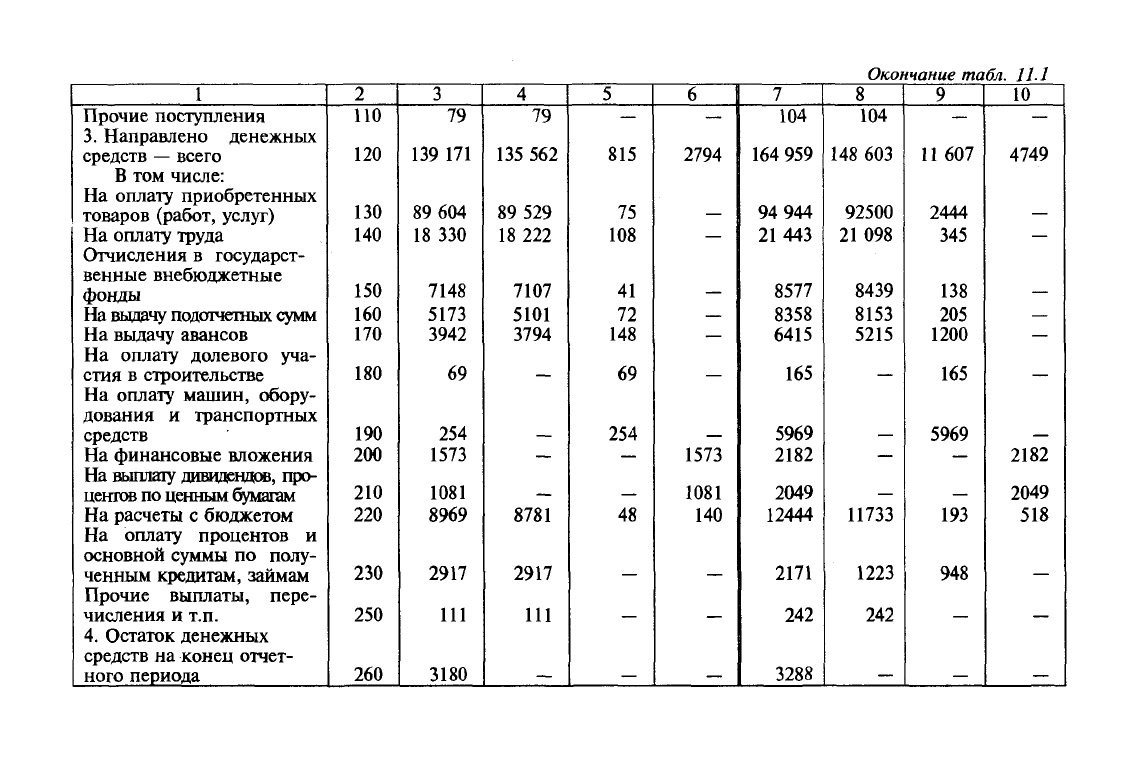

В табл. 10.1 и 10.2 представлены данные отчетов о движении

денежных средств АО «Факел» за 1999 и 2000 гг., которые по-

служили основой для анализа денежных потоков, изложенного в

настоящей главе.

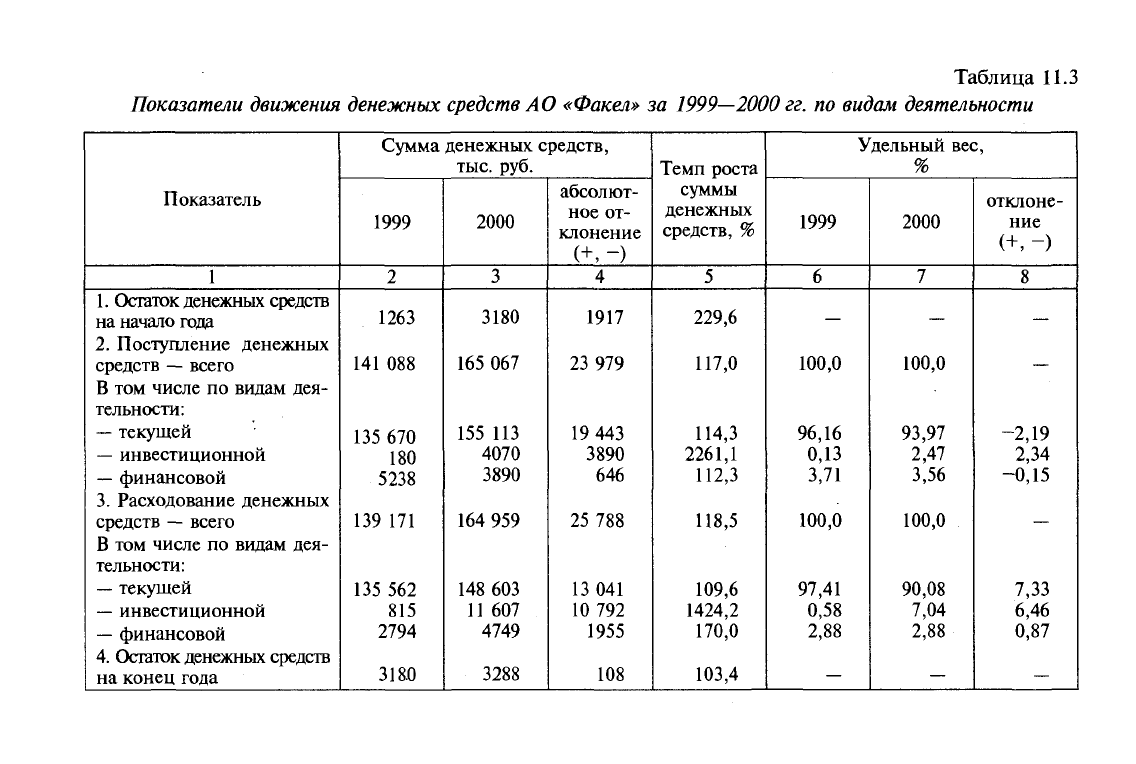

По данным отчетов «О движении денежных средств» АО «Фа-

кел» составлена табл. 11.3. В ней содержатся показатели, отра-

жающие движение денежных средств организации за 1999 и

2000 гг. в абсолютном выражении и относительные показатели,

характеризующие структуру денежных потоков по видам дея-

тельности: текущей, инвестиционной и финансовой.

В результате осуществления в 2000 г. производственно-коммер-

ческой деятельности организация существенно увеличила объем

денежной массы в части как поступления денежных средств, так и

их оттока. Данную ситуацию можно оценить положительно, по-

скольку она является следствием роста масштабов производства и

реализации продукции. Позитивный момент — превышение при-

тока денежных средств над их оттоком в 2000 г., которое обеспечило

достижение положительного значения чистого денежного потока в

размере 108 тыс. руб. Сумма положительного денежного потока в

2000

г.

увеличилась по сравнению с 1999 г. на 23 979 тыс. руб., темп

прироста составил 17%. Значение отрицательного денежного пото-

ка возросло чуть больше

—

на 25 788 тыс. руб., или на

18,5%.

Рассматривая показатели денежных потоков по видам дея-

тельности, следует отметить, что наибольший объем денежной

массы обеспечивает основную текущую деятельность организа-

ции. Сумма притока денежных средств по текущей деятельности

в 2000 г. составила 155 113 тыс. руб., что на 19 443 тыс. руб.

больше, чем в предыдущем году. Удельный вес данного показа-

теля в общем объеме всех денежных поступлений составил в

2000 г. 93,97%, что на 2,19% ниже показателя 1999 г. Это объяс-

няется относительной активизацией инвестиционной и финан-

совой деятельности АО «Факел».

Сравнение данных притока и оттока денежных средств по те-

кущей деятельности свидетельствует об имеющемся превышении

притока над оттоком в 1999 г. на сумму 108 тыс. руб. (135 670

—

- 135 562), в 2000 г. - на сумму 6510 тыс. руб. (155 113 - 148 603).

375

Таблица 11.1

Отчет

о

движении денежных средств

АО

«Факел»

за

1999—2000

гг.

(ф.

№ 4),

тыс.

руб.

Показатель

1

1.

Остаток денежных средств

на начало года

2.

Поступило денежных

средств

—

всего

В том числе:

выручка от продажи това-

ров (работ и услуг)

Выручка от продажи ос-

новных средств и иного

имущества

Авансы, полученные от

покупателей (заказчиков)

Бюджетные ассигнования

и иное целевое финанси-

рование

Безвозмездно

Кредиты полученные

Займы полученные

Дивиденды, проценты по

финансовым вложениям

Код

строки

2

010

020

030

040

050

060

070

080

085

090

1999

Сумма

3

1263

141 088

133 461

60

1270

120

4860

1238

Из нее по деятельности

текущей

4

135 670

133 461

1270

860

инве-

стици-

онной

5

180

60

120

финан-

совой

6

5238

4000

1238

2000

Сумма

7

3180

165 067

153

615

750

994

180

2400

600

6424

Из нее по деятельности:

теку-

щей

8

155 113

153

615

994

400

инве-

стици-

онной

9

4070

450

180

1000

600

1840

финан-

совой

10

5884

300

1000

4584

Окончание

табл.

11.1

1

Прочие поступления

3.

Направлено денежных

средств

—

всего

В том числе:

На оплату приобретенных

товаров (работ, услуг)

На оплату труда

Отчисления в государст-

венные внебюджетные

фонды

На выдачу подотчетных сумм

На выдачу авансов

На оплату долевого уча-

стия в строительстве

На оплату машин, обору-

дования и транспортных

средств

На финансовые вложения

На выплату дивидендов, про-

центов

по ценным бумагам

На расчеты с бюджетом

На оплату процентов и

основной суммы по полу-

ченным кредитам, займам

Прочие выплаты, пере-

числения и т.п.

4.

Остаток денежных

средств на конец отчет-

ного периода

2

ПО

120

130

140

150

160

170

180

190

200

210

220

230

250

260

3

79

139 171

89 604

18 330

7148

5173

3942

69

254

1573

1081

8969

2917

111

3180

4

79

135 562

89 529

18 222

7107

5101

3794

—

—

—

—

8781

2917

111

—

5

—

815

75

108

41

72

148

69

254

—

—

48

—

—

—

6

—

2794

—

—

—

—

—

—

—

1573

1081

140

—

—

—

7

104

164 959

94 944

21443

8577

8358

6415

165

5969

2182

2049

12444

2171

242

3288

8

104

148 603

92500

21 098

8439

8153

5215

—

—

—

—

11733

1223

242

—

9

—

11 607

2444

345

138

205

1200

165

5969

—

—

193

948

—

—

10

—

4749

—

—

—

—

—

—

—

2182

2049

518

—

—

—

Таблица 11.2

Справка

к

ф.

№ 4

за 1999—2000

г.,

тыс.

руб.

Показатель

Из строки 020 поступило по наличному расче-

ту

—

всего

В том числе по расчетам:

с юридическими лицами

с физическими лицами

из них с применением:

контрольно-кассовых аппаратов

бланков строгой отчетности

Наличные денежные средства:

поступило из банка в кассу организации

сдано в банк из кассы организации

Код строки

270

280

290

291

292

295

296

1999

1672

1380

292

292

1380

23 900

1998

2000

2390

1265

1125

1125

1265

35 150

2144

Таблица 11.3

Показатели движения денежных средств

АО

«Факел»

за

1999—2000

гг.

по

видам деятельности

Показатель

1

1.

Остаток денежных средств

на начало года

2.

Поступление денежных

средств — всего

В том числе по видам дея-

тельности:

—

текущей

—

инвестиционной

—

финансовой

3.

Расходование денежных

средств

—

всего

В том числе по видам дея-

тельности:

—

текущей

—

инвестиционной

—

финансовой

4.

Остаток денежных средств

на конец года

Сумма денежных средств,

тыс.

руб.

1999

2

1263

141 088

135 670

180

5238

139 171

135 562

815

2794

3180

2000

3

3180

165 067

155 113

4070

3890

164 959

148 603

11 607

4749

3288

абсолют-

ное от-

клонение

4

1917

23 979

19 443

3890

646

25 788

13 041

10 792

1955

108

Темп роста

суммы

денежных

средств, %

5

229,6

117,0

114,3

2261,1

112,3

118,5

109,6

1424,2

170,0

103,4

Удельный вес,

%

1999

6

100,0

96,16

0,13

3,71

100,0

97,41

0,58

2,88

2000

7

100,0

93,97

2,47

3,56

100,0

90,08

7,04

2,88

отклоне-

ние

8

-2,19

2,34

-0,15

7,33

6,46

0,87