Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

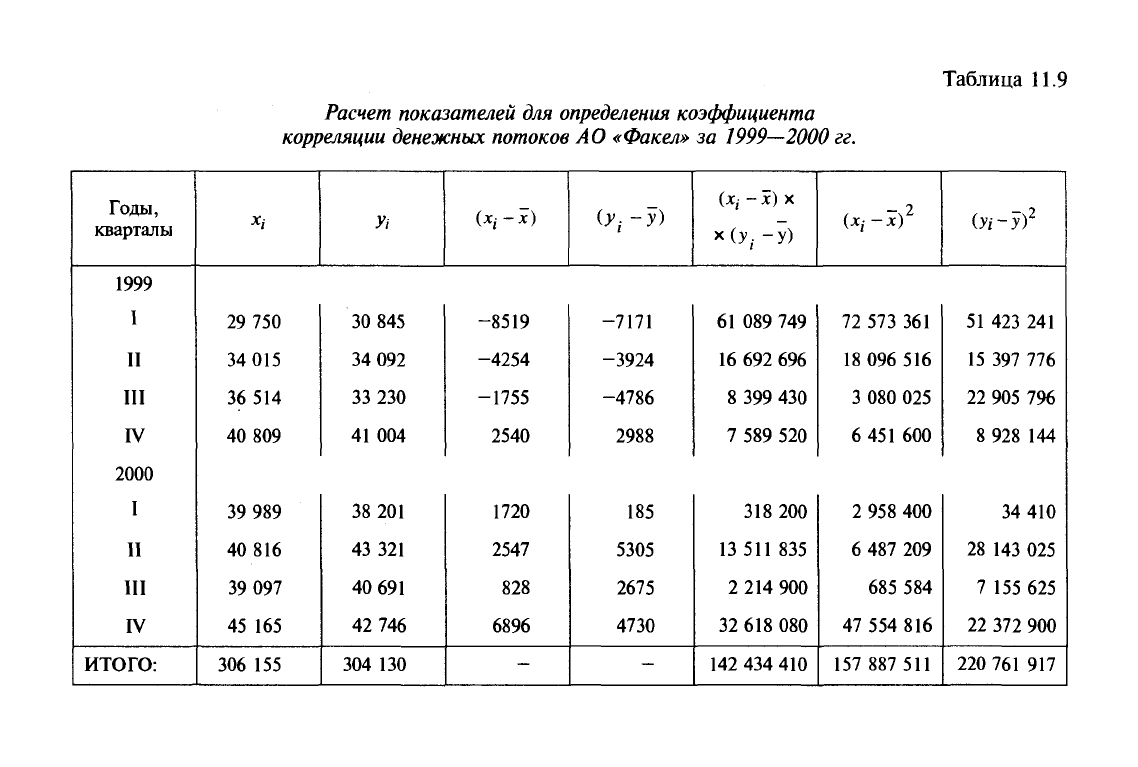

Таблица 11.9

Расчет показателей для определения коэффициента

корреляции

денежных

потоков АО «Факел» за

1999—2000

гг.

Годы,

кварталы

1999

I

II

III

IV

2000

I

II

III

IV

ИТОГО:

*/

29

750

34

015

36 514

40 809

39 989

40 816

39 097

45 165

306 155

y-i

30 845

34 092

33 230

41 004

38 201

43 321

40 691

42 746

304 130

(*,--*)

-8519

-4254

-1755

2540

1720

2547

828

6896

-

(J,-

-У)

-7171

-3924

-4786

2988

185

5305

2675

4730

-

(Xj -Х)Х

х(У,- -У)

61 089 749

16 692 696

8 399 430

7 589 520

318 200

13 511 835

2 214 900

32 618 080

142 434 410

t "Л

2

72 573 361

18 096 516

3 080 025

6 451 600

2 958 400

6 487 209

685 584

47 554 816

157 887 511

(yt-y)

2

51 423 241

15 397 776

22 905 796

8 928 144

34 410

28 143 025

7 155 625

22 372 900

220 761 917

, 142434410

=п

ху

8

157887511 .....

a

r

= J =

4443 >

8

gy

^220761 917

в32дз;

17804301

=

К

°Р 4443x5253

В процессе проведения коэффициентного анализа денежных

потоков особое внимание уделяется факторному анализу, т.е. ко-

личественному измерению влияния различных объективных и

субъективных факторов (причин), оказывающих прямое или кос-

венное воздействие на изменение рентабельности, эффективно-

сти использования денежных средств организации в анализируе-

мом периоде. Факторный анализ (прямой и обратный, детерми-

нированный и стохастический) проводится с использованием раз-

личных приемов моделирования факторных систем (расширения,

удлинения, сокращения, оптимизации и т.д.).

Одним из этапов проведения факторного анализа денежных

потоков является расчет влияния различных факторов на из-

менение величины

коэффициента рентабельности

положитель-

ного

денежного

потока по прибыли от

продаж,

определяемого

по формуле

_ P

N

Рдп(п)-дп

п

•

Моделируя данный коэффициент рентабельности, взятый в

качестве исходной факторной системы, с помощью приемов рас-

ширения и удлинения, можно получить конечную шестифактор-

ную систему:

,_^v__^

x

£

x

JL

x

.

Э

Дп(п)

=

да^—

X

i

X

^

;

ДС

ДПп

1-

<U M А 1

— + — + —

N N N [

ДС

к

N ДС

х—х ——

к дп

п

где N

—

выручка от продаж, тыс. руб.;

К

—

средняя величина капитала (активов), тыс. руб.

U — затраты на оплату труда с учетом начислений на заработную

плату, тыс. руб.;

401

М — материальные затраты на производство и реализацию про-

дукции, тыс. руб.;

А — начисленная амортизация за период, тыс. руб.;

— — зарплатоемкость продаж (xj);

— — материалоемкость продаж (л^);

N

— — амортизациоемкость продаж (хз);

N

— — оборачиваемость капитала (активов) (Х4);

К

— доля среднего остатка денежных средств в общем объеме

ДП

П

положительного валового денежного потока (х$);

J

-

L

- — доля среднего остатка денежных средств в общем объеме

К

капитала (активов) организации (xg).

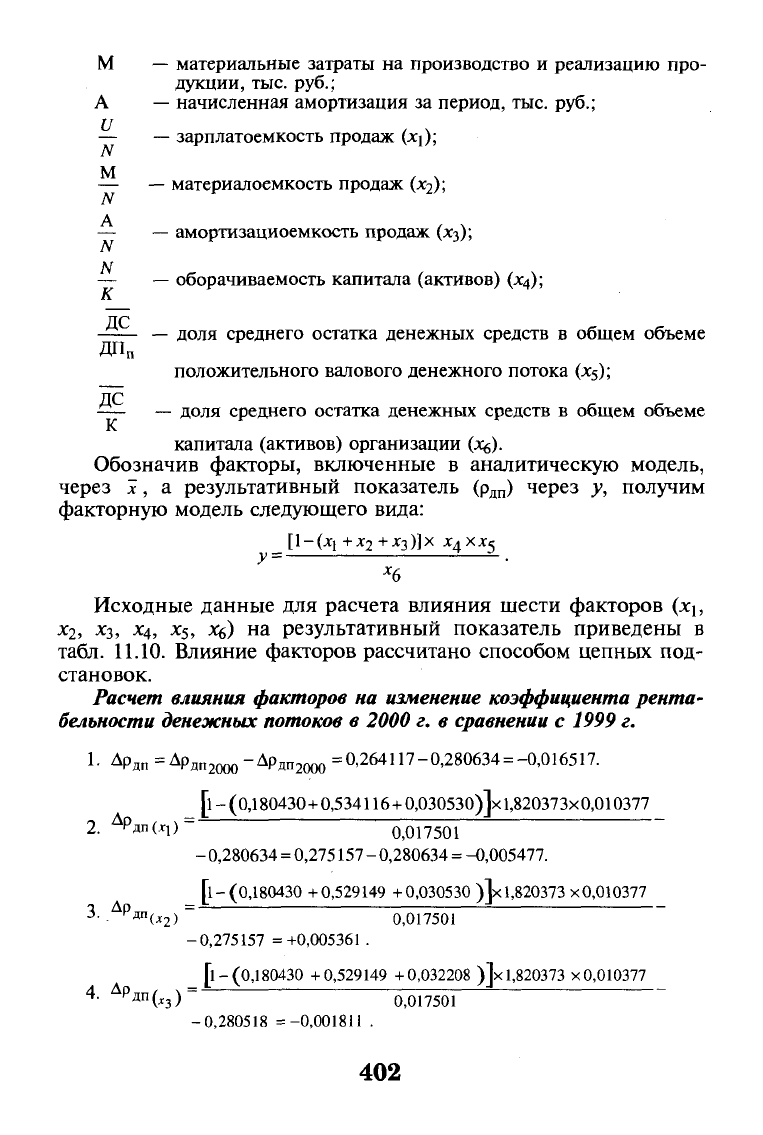

Обозначив факторы, включенные в аналитическую модель,

через х, а результативный показатель (р

дп

) через у, получим

факторную модель следующего вида:

[

1 —

(jCj +*2 +*з)]Х ХдХХс

у

=

•

х

6

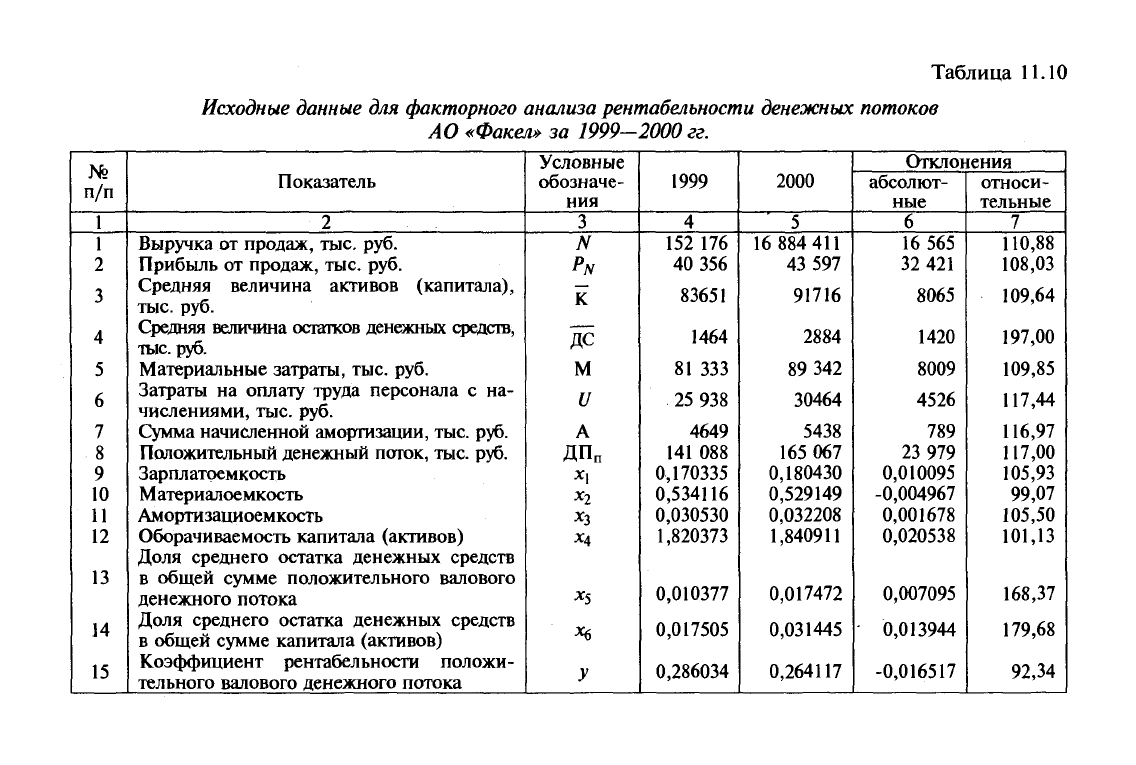

Исходные данные для расчета влияния шести факторов (х\,

Х2,

Хз, Х4, Х5, х&) на результативный показатель приведены в

табл. 11.10. Влияние факторов рассчитано способом цепных под-

становок.

Расчет влияния факторов на изменение коэффициента рента-

бельности денежных потоков в 2000 г. в сравнении с 1999 г.

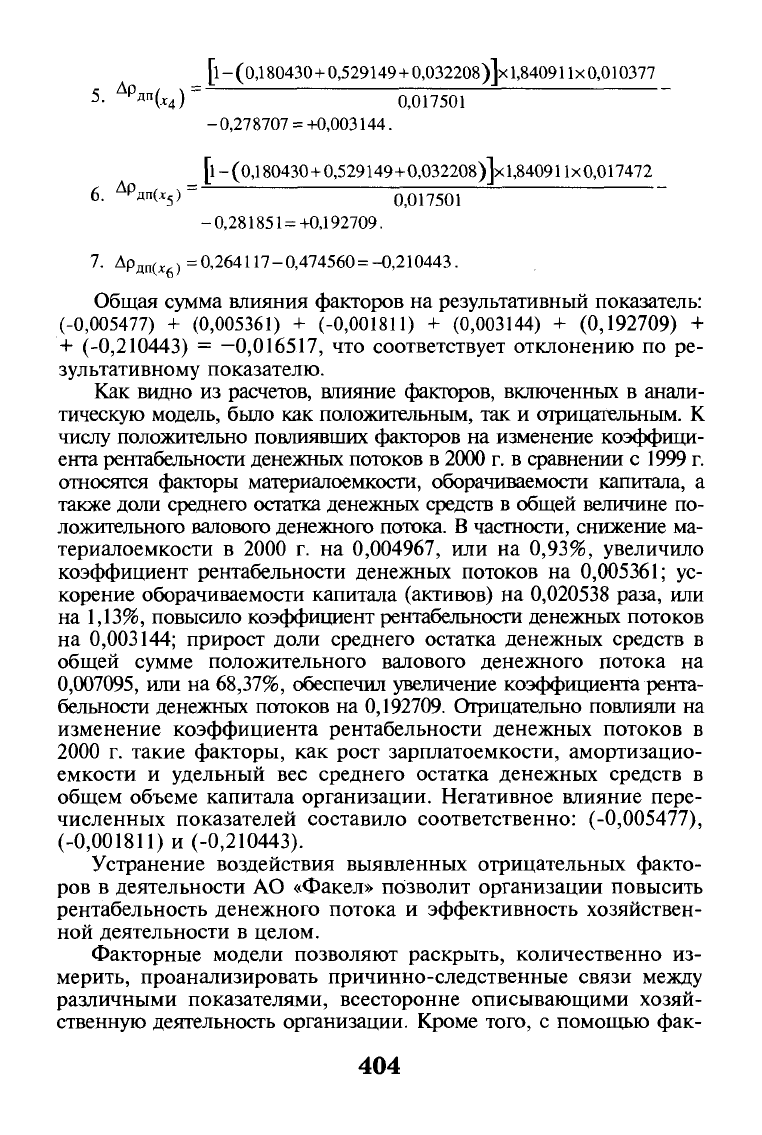

1.

Др

дп

=Ар

ДП2000

-Др

ДП2000

=0,264117-0,280634

=

-0,016517.

[l-(0,l 80430+0,534116+0,030530)]х 1,820373x0,010377

2.

р

дп(*1) 0,017501

- 0,280634

=

0,275157 - 0,280634

=

-0,005477.

fl-(0,180430 +0,529149 +0,030530

)1х

1,820373

х0,010377

т До

=

± ±

•*•-

y

™(x

2

) 0,017501

-0,275157 =+0,005361.

[l-(0,180430 +0,529149 +0,032208 )]х

1,820373

х0,010377

4

-

Ар

Д"(х

3

)

=

ool^ol

-0,280518 =-0,001811 .

402

Таблица 11.10

Исходные

данные для

факторного

анализа

рентабельности денежных

потоков

АО «Факел» за

1999—2000

гг.

№

п/п

1

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Показатель

2

Выручка от продаж, тыс. руб.

Прибыль от продаж, тыс. руб.

Средняя величина активов (капитала),

тыс.

руб.

Средняя величина остатков денежных средств,

тыс.

руб.

Материальные затраты, тыс. руб.

Затраты на оплату труда персонала с на-

числениями, тыс. руб.

Сумма начисленной амортизации, тыс. руб.

Положительный денежный поток, тыс. руб.

Зарплатремкость

Материалоемкость

Амортизациоемкость

Оборачиваемость капитала (активов)

Доля среднего остатка денежных средств

в общей сумме положительного валового

денежного потока

Доля среднего остатка денежных средств

в общей сумме капитала (активов)

Коэффициент рентабельности положи-

тельного валового денежного потока

Условные

обозначе-

ния

3

N

PN

К

ДР

м

и

А

ДП

П

X,

*2

*3

Лц.

*5

*6

У

1999

4

152 176

40 356

83651

1464

81 333

25 938

4649

141 088

0,170335

0,534116

0,030530

1,820373

0,010377

0,017505

0,286034

2000

5

16 884 411

43 597

91716

2884

89 342

30464

5438

165 067

0,180430

0,529149

0,032208

1,840911

0,017472

0,031445

0,264117

Отклонения

абсолют-

ные

6

16 565

32 421

8065

1420

8009

4526

789

23 979

0,010095

-0,004967

0,001678

0,020538

0,007095

0,013944

-0,016517

относи-

тельные

7

110,88

108,03

109,64

197,00

109,85

117,44

116,97

117,00

105,93

99,07

105,50

101,13

168,37

179,68

92,34

[l-(0,180430+0,529149+0,032208)]x

1,840911x0,010377

5

-

АР

Нч)

=

0,017501

-0,278707 = +0,003144.

[l-(0,l 80430+0,529149+0,032208 )]xl,8409Hx0,017472

6.

А

Рдп(*

5

)= 0,017501

-0,281851 = +0,192709.

7.

Дрдп^ )= 0,264117-0,474560 = -0,210443.

Общая сумма влияния факторов на результативный показатель:

(-0,005477) + (0,005361) + (-0,001811) + (0,003144) + (0,192709) +

+ (-0,210443) = —0,016517, что соответствует отклонению по ре-

зультативному показателю.

Как видно из расчетов, влияние факторов, включенных в анали-

тическую модель, было как положительным, так и отрицательным. К

числу положительно повлиявших факторов на изменение коэффици-

ента рентабельности денежных потоков в 2000 г. в сравнении с 1999 г.

относятся факторы материалоемкости, оборачиваемости капитала, а

также доли среднего остатка денежных средств в общей величине по-

ложительного валового денежного потока. В частности, снижение ма-

териалоемкости в 2000 г. на 0,004967, или на 0,93%, увеличило

коэффициент рентабельности денежных потоков на 0,005361; ус-

корение оборачиваемости капитала (активов) на 0,020538 раза, или

на

1,13%,

повысило коэффициент рентабельности денежных потоков

на 0,003144; прирост доли среднего остатка денежных средств в

общей сумме положительного валового денежного потока на

0,007095, или на 68,37%, обеспечил увеличение коэффициента рента-

бельности денежных потоков на 0,192709. Отрицательно повлияли на

изменение коэффициента рентабельности денежных потоков в

2000 г. такие факторы, как рост зарплатоемкости, амортизацио-

емкости и удельный вес среднего остатка денежных средств в

общем объеме капитала организации. Негативное влияние пере-

численных показателей составило соответственно: (-0,005477),

(-0,001811) и (-0,210443).

Устранение воздействия выявленных отрицательных факто-

ров в деятельности АО «Факел» позволит организации повысить

рентабельность денежного потока и эффективность хозяйствен-

ной деятельности в целом.

Факторные модели позволяют раскрыть, количественно из-

мерить, проанализировать причинно-следственные связи между

различными показателями, всесторонне описывающими хозяй-

ственную деятельность организации. Кроме того, с помощью фак-

404

торного моделирования формируются прогнозные (плановые) по-

казатели, в том числе определяются оптимальные величины де-

нежных потоков организации, соответствующие цели достиже-

ния максимальной эффективности хозяйственной деятельности

при адекватном уровне финансового риска.

Вопросы для контроля и обсуждения

на практических занятиях

1.Что такое «денежный поток»?

2.

Дайте определение понятиям «положительный денежный по-

ток»,

«отрицательный денежный поток», «чистый денежный

поток».

З.Как классифицируются денежные потоки?

4.

Сформулируйте цели и задачи анализа денежных потоков.

5.

Что является информационной базой анализа движения де-

нежных средств?

6.

В

разрезе каких видов деятельности организации представлена

информация о денежных потоках в бухгалтерской отчетности?

7.Что такое прямой метод анализа денежных потоков?

8.

Как анализируется структура положительного и отрицатель-

ного денежных потоков?

9.

Как определяется коэффициент равномерности денежных

потоков?

10.

В

чем заключается косвенный метод анализа денежных по-

токов?

11.

Приведите примеры корректировочных расчетов, используе-

мых в косвенном методе анализа денежных потоков.

12.

Равенство каких показателей достигается в результате прове-

дения корректировок с использованием косвенного метода

анализа денежных потоков?

13.

Что такое коэффициентный анализ денежных потоков?

14.

Приведите формулы расчета коэффициентов эффективности

денежных потоков.

15.

Как рассчитывается коэффициент ликвидности денежного потока?

16.

Приведите пример расчета коэффициента рентабельности де-

нежного потока.

17.

Как рассчитывается и оценивается коэффициент корреляции

положительных и отрицательных денежных потоков?

18.

Приведите пример моделирования одного из коэффициентов

рентабельности денежного потока, используя метод расши-

рения факторной системы.

405

19.

Приведите пример моделирования одного из коэффициентов

эффективности денежных потоков, используя метод удлине-

ния факторной системы.

20.

Какие способы экономического анализа используются для

расчета влияния факторов на изменение коэффициента рен-

табельности денежного потока?

Тесты

1.Чистый

денежный поток — это:

а) сумма остатка денежных средств на расчетном счете организации;

б) сумма поступлений денежных средств за анализируемый период;

в) разность между положительным и отрицательным денежным по-

током.

2.

В разрезе каких видов деятельности представлено поступ-

ление и выбытие денежных средств в «Отчете о движении денеж-

ных средств»:

а) по основной и дополнительной;

б) по текущей, инвестиционной и финансовой;

в) по производственной, коммерческо-сбытовой, финансовой?

3.

Прямой метод анализа денежных потоков — это:

а) определение сумм притока денежных средств за анализируемый

период;

б) оценка ликвидности денежного потока;

в) оценка объемов, состава, структуры денежных потоков.

4.

К инвестиционной деятельности организации относится:

а) выплата дивидендов;

б) оплата процентов за пользование банковским кредитом;

а) реализация нематериальных активов.

5.

Осуществляя хозяйственную деятельность, организация

должна поддерживать сумму остатка денежных средств;

а) на максимально возможном уровне;

б) на минимально возможном уровне;

в) на оптимальном уровне.

6. Движение денежных средств по финансовой деятельности

связано с:

а) приобретением ценных бумаг краткосрочного характера;

б) приобретением внеоборотных активов;

в) реализацией продукции, товаров (работ, услуг).

7.

Косвенный метод анализа денежных средств позволяет:

а) раскрыть причины отклонений суммы прироста остатка денеж-

ных средств и суммы чистой прибыли за анализируемый период;

б) оценить структуру поступлений денежных средств по финансо-

вой деятельности;

в) провести коэффициентный анализ денежных потоков.

406

8. Коэффициент равномерности денежного потока отражает:

а) степень равномерности распределения денежных потоков в от-

дельные временные интервалы;

б) уровень ликвидности денежных потоков по видам деятельности

организации;

в) тесноту связи между показателями притоков и оттоков денежных

средств.

9. При оценке денежных потоков косвенным методом вели-

чину начисленной амортизации следует:

а) вычесть из суммы чистой прибыли;

б) прибавить к сумме чистой прибыли;

в) оставить показатель чистой прибыли без изменения.

10.

При оценке денежных потоков косвенным методом при-

рост остатков дебиторской задолженности необходимо:

а) прибавить к сумме чистой прибыли;

б) вычесть из суммы чистой прибыли;

в) оставить показатель чистой прибыли без изменения.

11.

При использовании косвенного метода анализа денежных

средств корректируется сумма:

а) остатка дебиторской задолженности на конец периода;

б) остатка денежных средств на конец периода;

в) чистой прибыли.

12.

Для расчета коэффициента рентабельности денежного по-

тока в числитель формулы включается сумма:

а) прироста остатка дебиторской задолженности;

б) выплаченных дивидендов;

в) чистой прибыли.

13.

Коэффициент достаточности денежного потока — это

отношение:

а) чистой прибыли к величине притока денежных средств за анали-

зируемый период;

б) чистого денежного потока к сумме выплат по кредитам и зай-

мам, прироста остатков материальных оборотных активов и вы-

плаченных дивидендов за анализируемый период;

в) чистого денежного потока к сумме притока денежных средств за

анализируемый период.

14.

Коэффициент ликвидности денежного потока рассчиты-

вается в виде отношения:

а) чистой прибыли к притоку денежных средств за анализируемый

период;

б) выручки к притоку денежных средств;

в) разности положительного денежного потока и изменения остатка

денежных средств за анализируемый период к величине оттока

денежных средств.

407

15.

Эффективность денежных потоков за анализируемый пе-

риод определяется отношением:

а) чистой прибыли к притоку денежных средств;

б) чистого денежного потока к оттоку денежных средств;

в) чистого денежного потока к выручке от продаж.

16.

Рентабельность денежных потоков по текущей деятельно-

сти за анализируемый период рассчитьгеается в виде отношения:

а) чистой прибыли к выручке от продаж;

б) прибыли от продаж к притоку денежных средств по текущей дея-

тельности;

в) прибыли от продаж к оттоку денежных средств по текущей дея-

тельности.

17.

Каким способом целесообразно рассчитывать влияние фак-

торов на рентабельность положительного денежного потока:

а) цепных подстановок;

б) индексным;

в)группировки.

18.

Какой из факторов оказывает непосредственное положи-

тельное влияние на рост рентабельности денежного потока:

а) рост чистой прибыли;

б) рост выплат дивидендов;

в) увеличение закупок материальных оборотных активов.

19.

При значении коэффициента корреляции положитель-

ных и отрицательных денежных потоков организации, близком

к единице, можно сделать вывод о:

а) рациональном управлении денежными потоками в организации;

б) неудовлетворительном управлении денежными потоками.

20.

Коэффициентный анализ денежных потоков — это:

а) определение отклонений между притоками и оттоками денежных

средств по видам деятельности;

б) определение величин отдельных видов притоков и оттоков де-

нежных средств;

в) определение уровней относительных показателей отрицательных и

положительных денежных потоков и их динамики.

Глава 12

Финансовый анализ бухгалтерской

отчетности организации в условиях

инфляционной экономики

12.1.

Методика корректировки показателей

бухгалтерской отчетности организации

в условиях инфляционной экономики

Принятие научно обоснованных управленческих решений на

уровне организации, региона, отрасли и страны в целом должно

базироваться на достоверной информации, основу которой со-

ставляют данные финансовой отчетности предприятий.

Важнейшее требование к финансовой отчетности в Россий-

ской Федерации

—

в нее «должны включаться данные, необходи-

мые для формирования достоверного и полного представления о

финансовом положении организации, финансовых результатах ее

деятельности и изменениях в ее финансовом положении»

1

. Одна-

ко достоверность стоимостных показателей финансовой отчетно-

сти в условиях инфляции существенно снижается.

Инфляция действует как своеобразный налог на остатки де-

нежных средств предприятия в национальной валюте, вызывая

убытки по денежным активам. Она приводит к значительным

изменениям стоимости других активов и пассивов. Игнорирова-

ние влияния инфляционных процессов на оценку активов и

пассивов предприятия неминуемо приводит к искажению досто-

верности информации финансовой отчетности, неправомерным

результатам и выводам анализа динамики ее показателей.

Проблема достоверности оценки показателей финансовой от-

четности в условиях инфляции нашла отражение в нескольких ме-

ждународных сгандартах бухгалтерского учета. Так, в 1977 г. был

принят МСФО № 6 «Отражение в учете изменения цен», положе-

ния которого были расширены и уточнены в МСФО № 15 «Ин-

формация, отражающая влияние изменения цен», вступившем в

силу с 1 января

1983

г. (в новой редакции МСФО № 15 принят в

1

Указания о порядке составления и представления бухгалтерской отчетности

(утверждены приказом Минфина РФ от 13 января 2000 г. № 4н).

409